B站终于火出圈了。

从年初的“跨年晚会”,到5月后的《后浪》、《入海》、《喜相逢》“三部曲”,一系列的破圈品牌活动让这家原本小众的亚文化网站进一步走入大众视野。不过,高光之下,也伴随着危机。

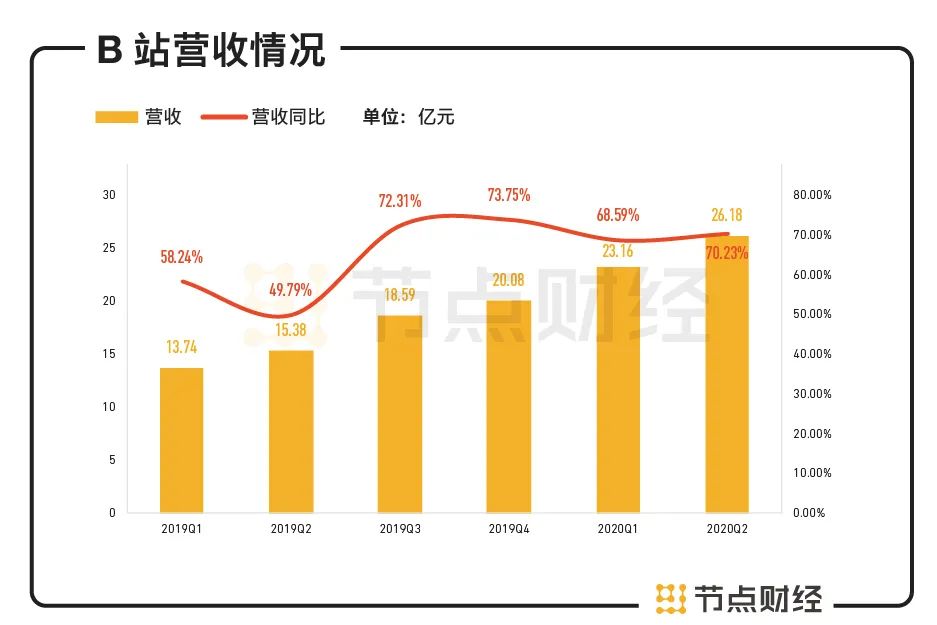

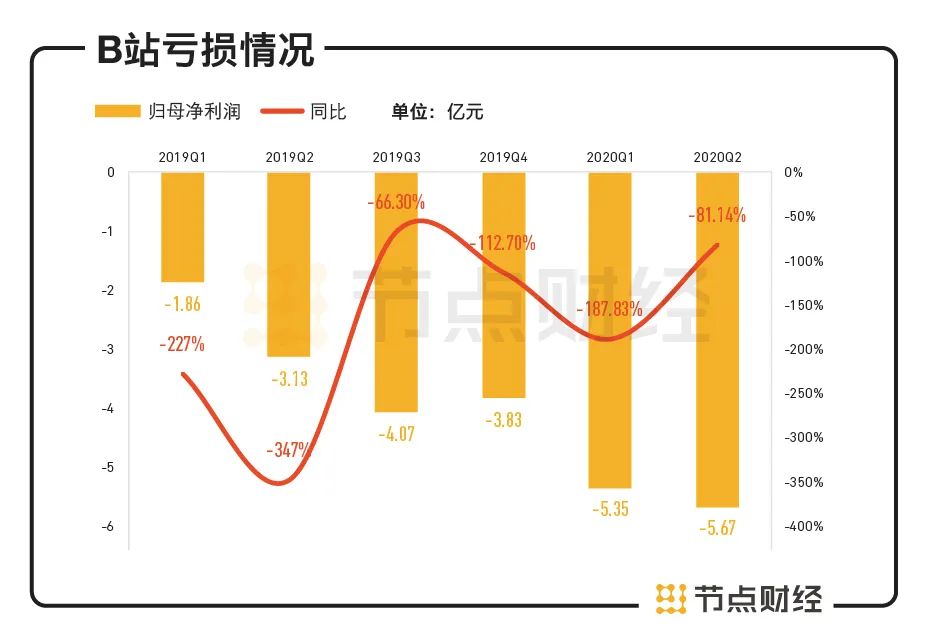

近日,B站公布的2020年二季度未经审计财报显示,公司营收为26.18亿元,同比增长70%,略高于雅虎11位分析师平均预期。净亏损为6.1亿元,同比扩大76.6%。调整后净亏损为5.67亿元,同比扩大81.14%。

经过两个季度的破圈努力,B站的用户数量不仅没有增长,Q2用户环比反而有所下滑。同时,公司的月活用户、日活用户等核心数据增速环比均有所放缓。

考虑到一季度疫情影响,在线平台用户数受居家隔离影响出现异常增长,B站二季度用户环比下滑更多被归因于隔离政策取消后回归正常增速。但资本市场对此似乎并不买账。财报发布当天,B站股价一度大跌5.48%。截至9月2日收盘,公司市值为177亿美元。

作为年轻人聚集地的B站正努力打破用户圈层,但这对这个庞大社区来说并不容易。公司需要应对的问题不少,比如如何协调社区氛围、内容生产和用户体验之间的关系,如何应对公司亏损不断扩大和用户增长之间的矛盾等。

营收结构优化,但亏损不断扩大

成立于2014年的B站,最初是一个小众的日本ACG(动画、漫画、游戏)亚文化社区,其用户也以喜爱二次元文化的年轻人为主。随后,公司逐步从亚文化社区演变为交织着视频、游戏和社区的多元生态体系,强社群文化成了其被资本看好的重要原因。

2018年,B站成功登陆美股。其招股书显示,IPO前公司MAU约为7176万,用户中超八成是9岁到28岁的青少年,这个用户群被称为“中国Z世代”,即出生于1990年到2000年间的年轻人。他们享受良好的物质条件和教育,对在线娱乐拥有更多付费意愿,对二次元等亚文化的接受度也更高。

过去很长时间,游戏都是B站最重要的营收来源。2016年,B站开始代理《FGO》等二次元手游。顶峰时期,《FGO》、《碧蓝航线》等游戏收入占据B站营收的80%以上。但过于单一的营收结构也让公司遭受不少市场质疑。

优化收入结构成了B站近几年的重要任务之一。2018年5月,即上市后的首次财报电话会议上,B站CFO樊欣立下目标:在未来三到五年,要让游戏的营收占比降至50%左右。这一目标目前已经实现。

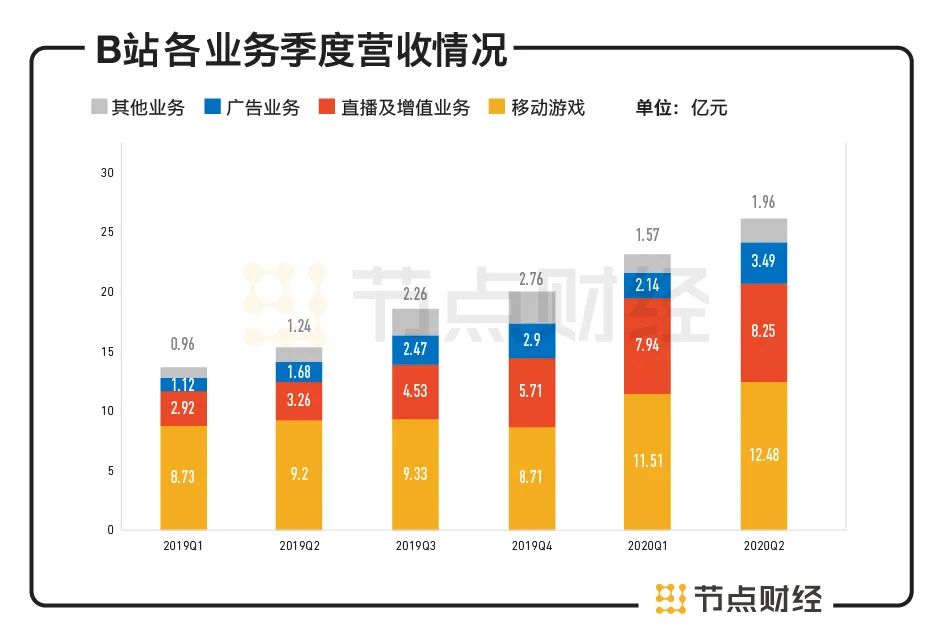

2020年第二季度,B站实现营收26.18亿元,同比增长70%,环比增长13%,整体增势仍然强劲。其中,游戏业务同比增长36%至12.5亿元,在营收中的占比降至48%。不过,在经历过Q1“宅经济”带动高增长后,Q2游戏环比增长略显疲态,营收增长不足1亿元。

数据来源:财报

同时,其直播、广告、付费会员及电商领域等几项业务的营收占比开始逐步提升:直播及增值服务增长153%至8.3亿;电商及其他业务则同比增长58%至2亿;广告收入同比增长108%至3.5亿元。

数据来源:财报

可见,B站已经实现了游戏业务“单条腿走路”向大会员、游戏赛事、直播、广告业务等多驾马车并行的商业模式转型。目前游戏(占比48%)和直播及增值业务(占比32%)是公司的两大收入引擎,在公司营收中占比超过70%。

不过,这两项收入都需要B站给相关的利益方提供分成。在游戏业务方面,B站的自研游戏较少,多是联运或代运模式,这意味着公司需要给游戏厂商分享约50%的利润;直播业务方面,平台同样需要与主播共享利益。

2020年Q2,B站的分成成本(即平台需要从收入中分给利益相关方的部分,该成本在总成本中占比多为一半左右)达10.27亿元,同比增长79%,再创新高。

成本不断提升下,B站的亏损不断扩大。二季报显示,B站该季度亏损为5.67亿元,同比扩大81%,净亏损率达21.6%。从图表可以发现,过去六个季度,B站的亏损情况一直不佳,最差的2019Q2,其亏损同比甚至高达347%。

数据来源:财报

破圈后的增长问题

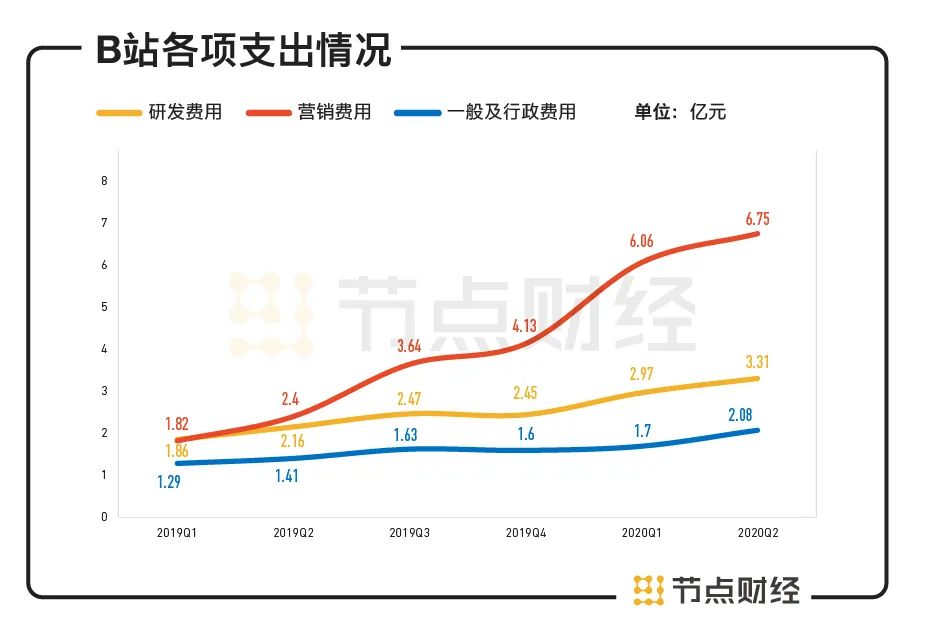

“用户增长是B站的头等大事。”在2020年Q1的电话会议上,B站董事长陈睿强调。这一目标下,B站从2020年Q1开始全面发力PR。

二季度,公司在销售和营销方面持续加码,营销费用支出同比增长181%至6.75亿元,是公司2019年总营销费用的一半。营销费用大增,也成了公司二季度亏损进一步扩大的原因之一。

数据来源:财报

从数据来看,这一破圈努力有一定成效。Q2电话会议上,B站方面透露,宣传片《后浪》、《入海》、《喜相逢》全网总曝光量达53.7亿次,这使得公司在14到35岁网民用户中的品牌认知度提升至60%。

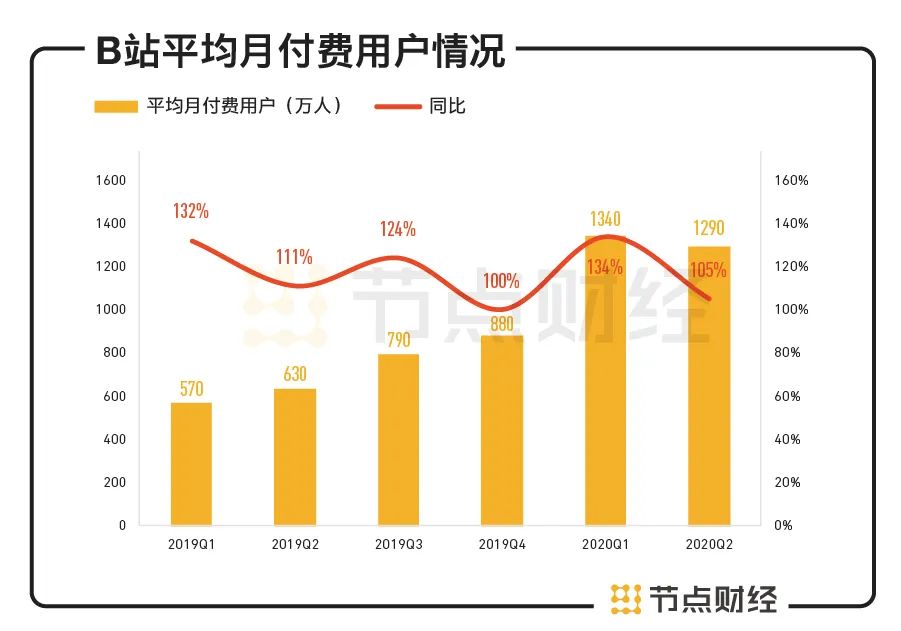

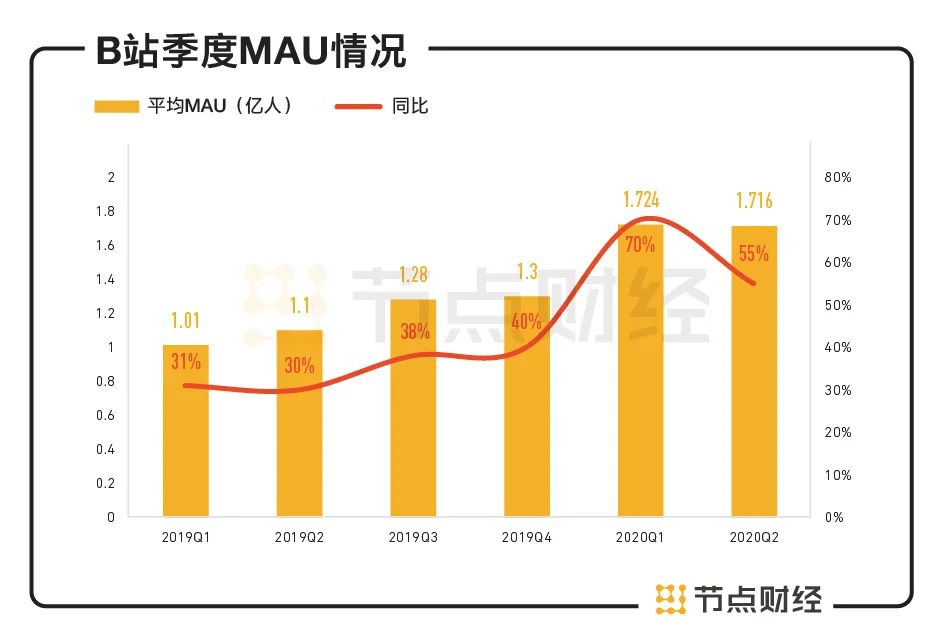

不过,破圈带来的认知度提升,似乎并未转化为与之相配的用户留存。Q2财报显示,B站的月活、日活、付费用户数据等代表增速的关键指标,都比Q1略低:Q2 B站月活用户、日活用户分别为1.716亿和5050万,分别同比增长55%和52%,而一季度增速则分别为70%、69%。平均每月付费用户达1290万,同比增长105%,但比一季度少了50万。这是公司2018年Q1以来付费用户首次减少。

数据来源:财报

同时,其用户留存(DAU/MAU)也没有实质性的突破。从2019Q3开始,B站的用户留存率便一直低于30%。同时,二季度B站月活跃UP主(B站视频创作者)增速从一季度的146%降至123%(达到190万)。

数据来源:财报

值得注意的是,在活跃用户数和月均付费用户不断增长的同时,B站每用户每月付费金额一直持续走低。财报显示,B站2018年四个季度每用户每月付费金额分别为105.7元、201.2元、86元、69元;2019年这一数据分别为67.6元、66.4元、58.1元、54.5元。到2020年Q1,这一数字降低至48.3元,相比2018年同期几乎腰斩。

可见,B站的用户规模虽然一直有所提升,但从每个用户身上赚到的钱反而在变少,用户的平均付费意愿在变弱。以此或许可以推论,相比此前有着强付费意愿的二次元用户,B站新用户的付费用户并不强烈,为此摊薄了整体用户的平均付费意愿。

中国统计局数据显示,中国 Z 世代网民的数量大概有约3.69亿人。这意味着B站的核心用户群Z世代网民用户目前增量有限。

对B站来说,如果想继续保持用户增长,扩展更多元的用户群几乎是必然趋势。但是,考虑到公司此前的社区属性和内容调性多以二次元年轻人为主,扩展新用户群是否会反向稀释了平台原有的社区氛围,导致原核心用户流失?如何平衡其中的矛盾将是一大挑战。

商业化隐忧

对B站而言,社区化运营给网站带来重要流量的同时,某种程度上也成为其商业化的绊脚石。其中一大原因,是二次元社区文化和商业化之间似乎有着天然排斥。考虑到一旦选择开启大规模商业化,或将面临用户流失的风险,B站的商业化之路一直推进得很谨慎,这也为其各项业务的发展带来了不少隐忧。

在游戏领域,此前《FGO》等游戏为B站带来了不菲收入。但一款王牌游戏不可能常青,目前这款游戏在全球范围的营收排位持续下降,总体表现正在衰退。为了应对游戏业务压力,B站需要找到下一款类似《FGO》的游戏爆款。

2019年11月,B站独代的弹幕射击手游《双生视界》开启全平台公测,几周后即登上《2019 年 11 月 App Store 移动增长榜》,可以说增长强劲。2020年4月,B站独代发行的《公主连结Re:Dive》上线,多次登顶AppStore中国区榜单,这款手游被寄予了接替《FGO》的重任。

虽然可以拿到不少优质独代游戏,但B站在自研游戏方面始终存在短板,而这是公司构筑游戏核心护城河的必走之路。不过,自研游戏同时意味着巨大的时间和资金成本,在公司目前亏损不断扩大的情况下,游戏自研恐怕需要长线布局。

在直播领域,B站近两年在游戏直播和秀场直播均有不小发力。比如2019年12月,B站以8亿元价格拍下英雄联盟(LOL)全球总决赛中国地区三年*直播权;随后又花重金签约原斗鱼一姐冯提莫。

不过,随着国内直播行业的红海效应进一步加剧,B站将面临着愈加激烈的竞争。近日,国内老牌直播巨头斗鱼、虎牙宣布或将合并,随着两大巨头强强发力,B站直播的生存空间或将更加艰难。Q2财报数据显示,B站的直播及增值业务收入增速同比已经开始下滑。

在广告方面,B站Q2季度的广告收入创下2019年Q4以来的新高,在公司营收中的占比也由Q1的9%增至Q2的13%,开始在B站营收中扮演更重要的角色。

此前,考虑到平台社区氛围的维护,B站在广告业务方面一直颇为谨慎。陈睿曾向用户作出“正版新番永远不加贴片广告”的承诺。但坚持7年没有贴片广告后,2016年B站应版权方要求在《Re:从零开始的世界》等5部新番动画前新增15秒特制广告。此举一度招来了诸多用户的抗议。

这种情况一直持续到2018年。彼时B站方面透露,预计在2021-2023年将广告营收占比提升至30%左右。目前,公司距这一目标还有不小距离,随后广告营收提速几乎是必然选择。如何在不影响用户体验的基础上,实现更多商业广告变现,将成为公司下个阶段的重要挑战之一。

在会员付费业务方面,B站的问题在于自制节目及长视频版权实力不如其他视频平台。B站大会员服务2016 年上线,2020Q1收入才突破千万元大关,远低于同期爱奇艺的1.19亿、腾讯视频的1.12亿、芒果 TV 的2400 万。

为了弥补内容短板,B站正加大“版权购买+自投自制”力度。2019年年底开始,B站不断买入影视作品版权,从国外经典电影到国内著名电视剧,从动漫到综艺,在内容领域广泛布局;公司同时还自投自拍纪录片、综艺等,修筑内容护城河。

为了内容扩张,B站近日还宣布以5.13亿港元战略投资欢喜传媒,双方将围绕影视剧播出、影视IP衍生开发等展开合作。

同时,为了加强其核心模式PUGV(专业用户生产内容),B站6月上线知识区,整合了泛知识类内容。随后,半佛仙人、罗翔老师等财经、法律相关UP主纷纷加入,为其带来了新内容发展的可能。7月,B站推出花火UP主商业合作平台,正式为连接UP主和品牌方提供系统性服务。

不过,B站目前正面临着越来越激烈的UP主争夺战。2020年6月,西瓜视频推出“活字计划”,拿出1亿元人民币现金+1亿元流量补贴创作者,目前已经有不少B站UP主投向其怀抱。相比西瓜视频为代表的头条系平台的财大气粗,B站目前对UP主的扶持还处于摸索阶段。

可见,如今逐步出圈的B站,在收获更多用户的同时,也将迎来更激烈的互联网竞争。亚文化社区氛围在发展早期助力了公司的快速增长,如今却一定程度上限制了其商业化变现的速度。同时,公司的游戏、直播、广告等各项业务均存在一定发展限制,且短期内难以突破,B站的发展依然面临诸多挑战。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。