2020年9月11日,中通快递向港交所递交招股书,坊间传闻拟募集20亿美元。高盛(亚洲)担任*保荐人、德勤(关黄陈方)担任审计师、富而德律所担任*法律顾问。

中通与圆通、申通、百世(前身是汇通)、韵达统称“四通一达”。2008年参股百世(当时菜鸟还没成立),2015年投资圆通,2018年持股中通,2019年7月与申通股东签署购股协议,2019年12月透过二级市场大宗交易获得韵达2%股权,阿里用12年时间集齐“通达系”。

从2015年开始,申通、圆通、顺丰、韵达先后在A股借壳上市。中通、百世远赴纽交所,中通还成为2016年美国资本市场*IPO。

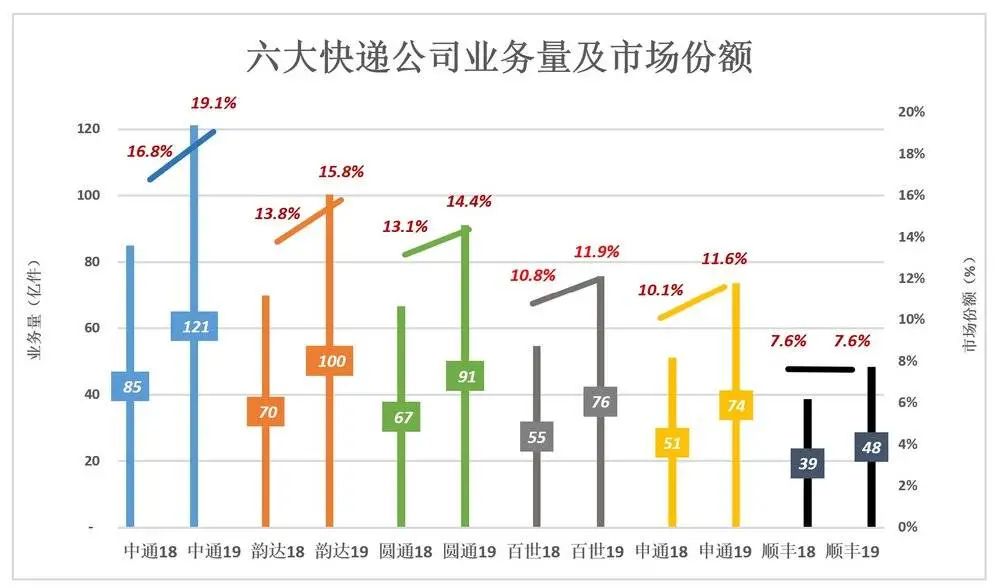

2019年,中通快递以121亿件业务量、19.1%的市场份额居中国快递企业之首,是“通达系”课代表。

“严重依赖电商”

2019年,六大快递巨头中前五家市场份额显著上升,齐刷刷超过10%,合计超过80%。行业集中度将进一步提高,赛道拥挤,中小玩家有可能被挤下悬崖或被巨头吞并。

2019年,中通业务量达121亿件、市场份额19.1%,较2018年提高2.3个百分点;韵达业务量突破100亿件、同比增长43.6%,市场份额15.8%,较2018年提高2个百分点;申通业务量增幅达44.2%,居行业首位,市场份额11.6%,较2018年提高1.6个百分点,直逼百世。

顺丰业务量也涨了25.1%,至48.4亿件,但7.6%的市场份额纹丝不动,不及中通的四成。

2019年,“通达系”份额合计达72.8%,较2018年提高8.2个百分点。

2017年国家邮政局发布《快递发展“十三五”规划》,要求2020年形成3~4家年业务量超过百亿件的快递公司。中通、百世已经提前“撞线”,圆通努把力2020年业务量有可能达到百亿。

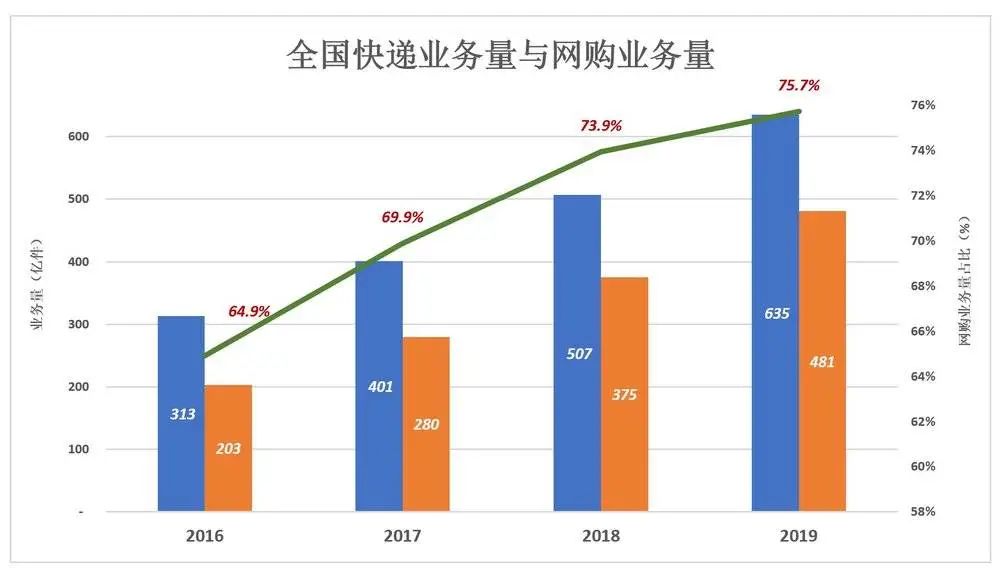

快递业务量增长的主要动力是电子商务。据国家统计局数据,2019年41万亿社会消费品零售总额中,实物商品零售总额达8.5万亿,占比达20.7%。而且同比增速达到19.5%,远高于社会商品零售总额增速(2019年为8%)。

2019年,全国快递业务量635亿件,其中网购业务量481亿件,占比75.7%。

2017年、2018年、2019年,网购对快递总业务量增长的贡献率分别为87.7%、89.2%和82.7%。

快递业务量的四分三、增速的五分之四来自电商,这是事实。

“快递严重依赖电商”的说法有本末倒置的意味。假如某人年薪20万元,走狗屎运进入A公司、年薪100万。旁人却指指点点说,此人严重依赖A公司。相信很多人都想找A公司依赖一下。

再比如一个山清水秀的贫困县,全年财政收入仅20亿,靠发展旅游财政收入达到100亿。“严重依赖旅游业”,建几座炼钢厂、水泥厂摆脱依赖?

实物商品零售额占社会商品零售总额的五分之一,还有很大增长空间。快递公司与商品销售平台是电商生态中共存共荣的伙伴,分工不同、相互依赖、相互成就。

“四通一达”营收确认

1)你交的快递费分哪几块

2019年,中国快递全行业营收7498亿元,业务量635亿单,平均单价11.8元,同比下降0.9%,较2016年票低7.1%,可谓“温和”。2019年电商业务量占比较2016年提高了10.8个百分点。可以说,电商业务快速增长对快递业务票单价下滑的影响远没有想象的大。

顺丰票单价远高于行业平均水平,近年来有所松动(特别是2020年上半年)。2018年、2019年分别为23.3元、21.9元。由于采取直营模式,顺丰得以将高额收费全额确认为营收,2019年快递业务营收达1060亿元。

除顺丰外,中国快递公司均采用以加盟为主的经营模式,包括“四通一达”。

这种模式下,揽件网点向用户收取快递费,扣除揽件收益后上交快递平台的款项包括面单费(本质上属于信息服务费)、物料费、中转费及派送费。快递公司负责信息服务,力强大者包揽中转及干线运输,派送费则由收件客户所在网点获得。

加盟模式下,快递公司营收通常包括信息服务、派送及中转收入三大块:

信息服务

收入以面单费形式获得。具体而言就是快递公司通过面单采集客户及邮件相关信息后,运用电子信息技术对快递服务全流程进行定位和查询服务。

面单是每个件的*“身份证”,上面的条码在收取、中转、派送环节被依次扫描。加盟网店只有贴上面单,收上来的包裹才能进入快递公司的中转系统,才能最终被派送。

派送费

派送费由发件人所在网点收取,快递平台转手付给收件用户所在网点。严格来讲,不应计入营收。

中转费

中转的时效性及处理能力是快递公司的核心能力,相当于一个人的“腰”。腰不好的人既跑不快也无法负重。

中通是通达系中成立最晚的一家,其快速崛起的重要原因就是率先开通省际班车及转运中心,逐步将中转业务由外包转为直营。如今“中转直营化”的必要性已成行业共识。

2)营收确认有玄机

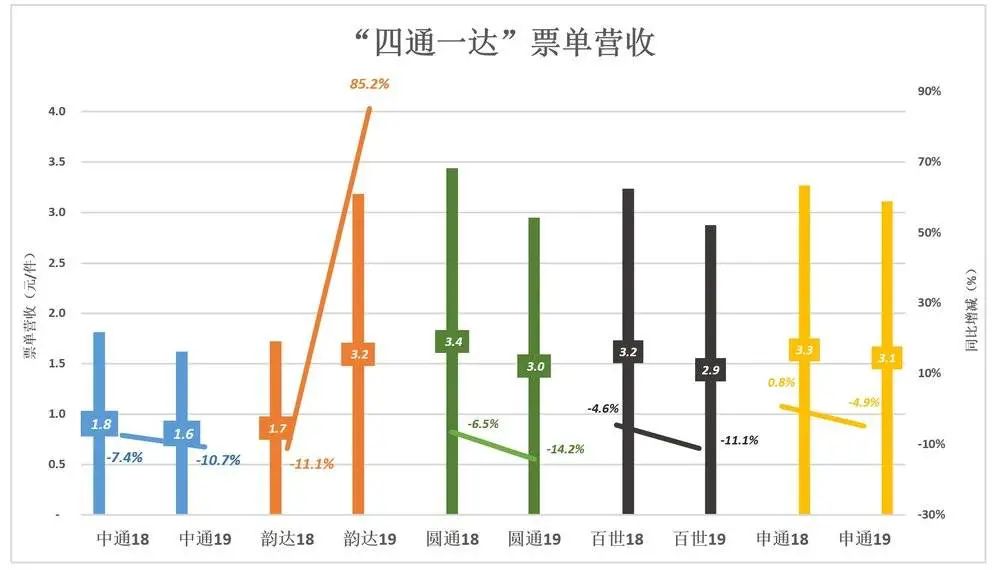

“四通一达”里,中通每票获得营收最少,2019年为1.62元/票,同比下降10.7%。

这是因为中通没有像其它五家快递公司那样将派送费确认为营收。理由是“我们在派送业务中的角色是代理”(we act as an agent for last-mile delivery services)。中通的会计处理方式更合理,却被不识好歹的美国投机分子指责为“坐支”并因此被做空。

韵达“从善如流”,自2019年起将派送费确认为营收(占比达48.6%)。2019年每单业务获得营收达3.2元,同比“劲增”85%。剔除派送费,韵达每票营收同比下降4.9%。

“四通一达”营收只是票单价的一小部分,缺的那一大块是收件网点的揽件费用。

3)韵达、申通单票收入构成

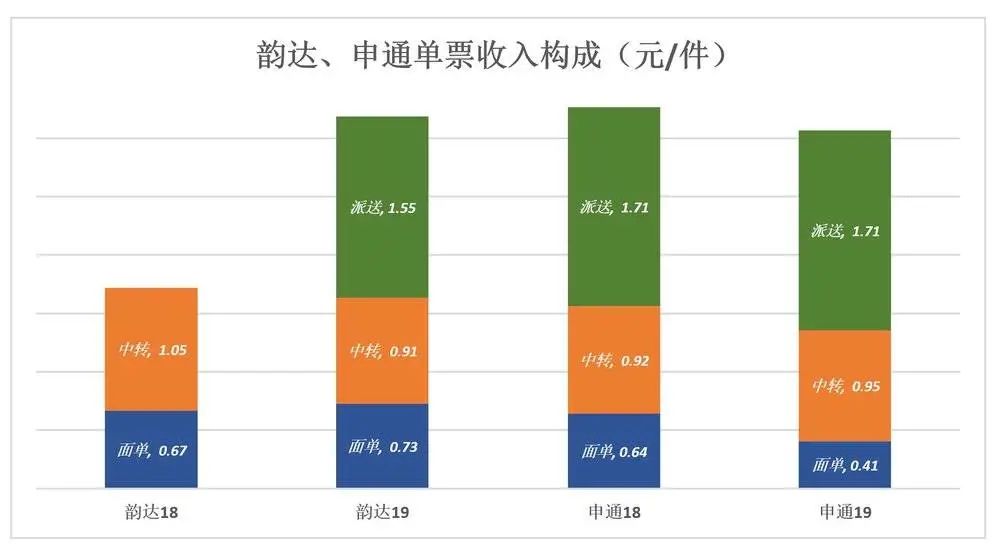

顺丰采取直营模式,中通不将派送费纳入营收,百世、圆通未披露细节,只有从韵达、申通的财报数据窥见加盟模式下快递平均单票收入构成。

2019年,韵达、申通单票营收分别为3.19元、3.11元,相差8分钱。剔除派送收入,韵达、申通单票收入较2018年分别下降0.08元和0.17元。

2019年,申通有偿派送收费比韵达贵0.16元;中转收费申通也多收了4分钱;但韵达面单费高达0.73元,比申通高0.32元,高出78%。

面单销售本质上是信息服务收费。2019年,韵达、申通电子面单使用率分别达到99.63%、99.55%。

从韵达、申通快递业务收入结构看,单票收入下降的原因不一而足,韵达降了中转费、申通少收了面单费。

4)顺丰降价效益改观

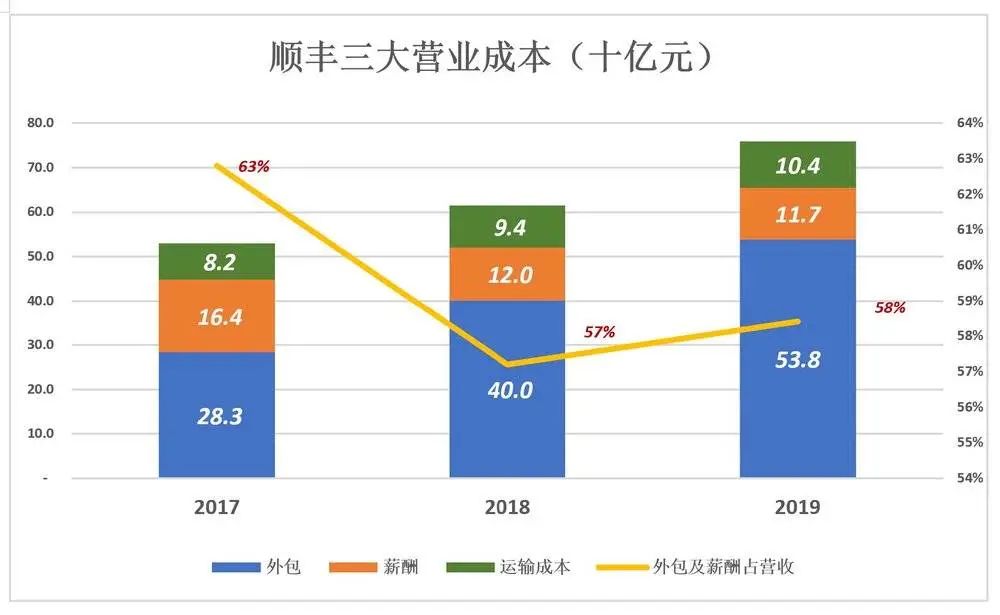

采用直营模式的顺丰,票单收入远高于行业平均水平,但成本也很高。2018年、2019年毛利润率都不到18%。

顺丰*的三块营业成本是外包、职人薪酬和运输,其中前两项都是人力成本。

2019年外包、薪酬成本分别为538亿和117亿,合计655.2亿,占总营收的58.3%。

疫情期间顺丰表现出色,2020年H1业务量达36.55亿,较2019年H1暴增81.3%。

尽管单票收入暴跌至18.4元,较2019年H1下降5.2元,跌幅22.1%,但毛利润率却奇迹般地上升了1.3个百分点,至18.7%。最终扣非净利润达34.45亿,同比增长47.8%;净利润率4.8%,较2019年H1提高1个百分点。

顺丰有必要重新思考定价策略,降低收费、增加业务量,使规模效益凸显。

无独有偶,2020年H1中通也呈现业务量暴涨、单票收入下降。上半年中通递业务量69.7亿,同比增长29.8%;单票收入1.28元,同比下降22%。

中通是“中转直营化”的先行者

顺丰直营模式并非与生俱来,而是历经六年对加盟商的“强收强购”(2002年~2008年)。

中通成立于2002年,是通达系中最年轻的成员。2005年中通率先运营省际班车,开“中转直营化”先河。与顺丰不同,中通没有搞通盘直营,揽件、派送由加盟商承担,而在分拣、干线运输环节投入重资搞直营,加盟、直营两模式的优点兼收并蓄。

如今“中转直营化”的必要性得到广泛认同,通达系成员纷纷付诸实践。但中通的*优势已经确立。

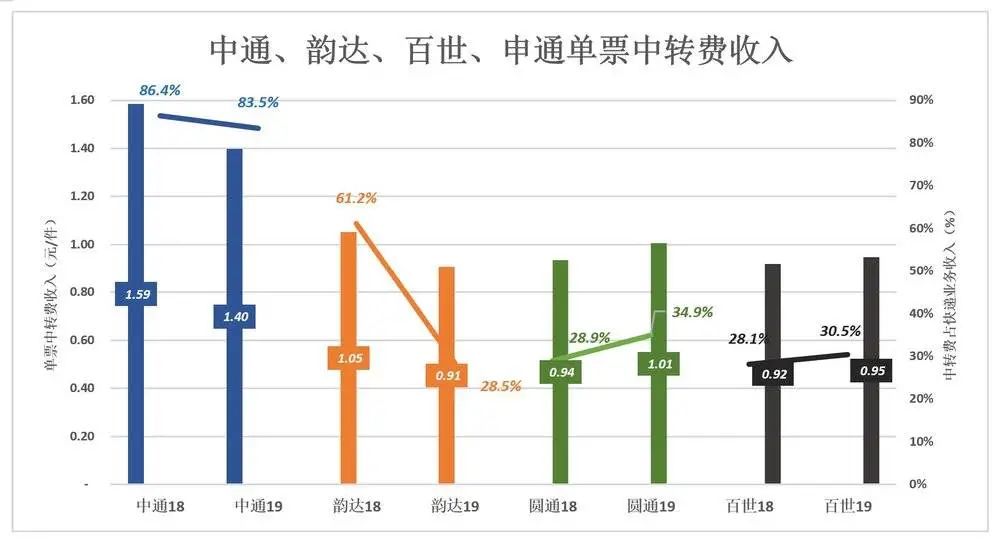

从营业结构看,中通几乎就是“专门收中转费公司”。2019年中通业务量达121亿单,中转费收入74.7亿,占到快递业务收入的83.5%。每单中转费收入1.4元,远高于通达系其它成员。

2019年,中通单票中转成本(包括干线运输、分拣及其它)约为1元钱,中转业务毛利润率接近28.6%。2020年H1,中通单票中转费降至1.07元,但由于油价下跌等因素,单票中转成本亦降至0.79元,中转业务毛利润率仍有26.1%。

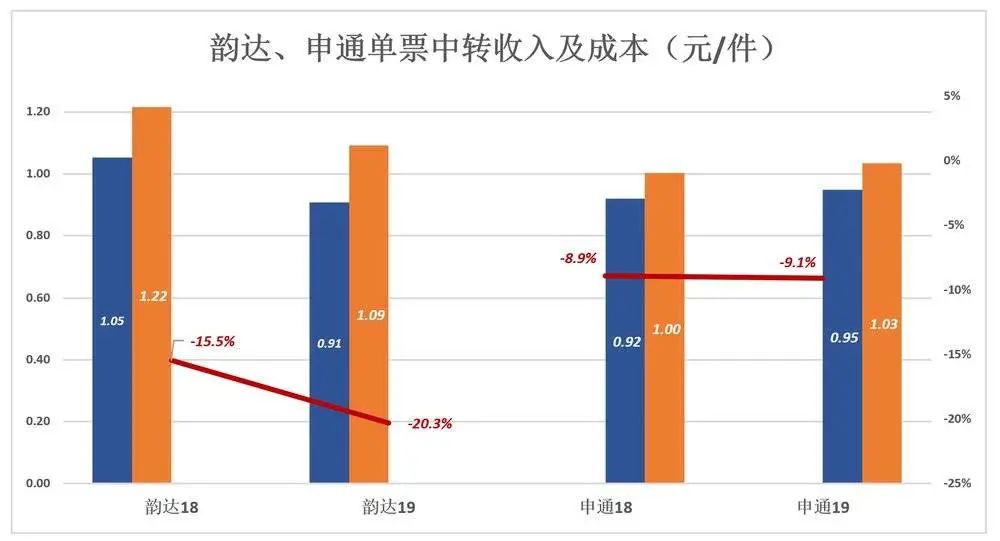

通达系其它成员中,只有韵达、申通披露了中转业务的收入和成本。2019年,韵达单票中转业务收入、成本分别为0.91元和1.09元,毛亏损率20.3%;申通情况稍好,2019年单票中转业务收入、成本分别为0.95元和1.03元,毛亏损率9.1%。

疫情期间快递巨头纷纷降价,既是自保也算尽了社会责任,归根结底还是赛道太拥挤。

顺丰全直营、中通“中转直营”。另外几家“中转直营化”还需巨额投入,日子不会太好过,但看样子能“挺过去”。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。