“网红店”这个概念其实在33年前就有了。

1987年11月12日,美国快餐公司肯德基在中国的*家餐厅在北京前门繁华地带正式开业。

我们的父母辈,当年追网红店的劲头和我们现在一样疯狂。在那个年代,肯德基一开业就创下单一店铺单日最高的营业额,卖了30万元。

通过肯德基,全世界知道了中国的崛起。

在此后的30多年里,百胜中国从一家肯德基门店逐渐发展成为一个在中国拥有上万家门店的餐饮帝国,拥有肯德基、必胜客和塔可贝尔三个西餐品牌在中国大陆的*经营权,同时还经营着其自创的中式快餐品牌“东方既白”和巨资购入的“昔日中华火锅*股”小肥羊这两个本土品牌。

2016年11月1日,百胜中国从母公司独立出来,在纽交所挂牌上市,从全球企业Yum!Brands的中国分部摇身一变,成为了一家独立上市的中国公司。

近日百胜中国回归港股二次上市,以412港元/股的发行价获得“发行价*”的称呼,无数投资者疯狂入场想要搭上便车。

可始料不及的是,当日百胜竟以390港元收盘,这让投资者大跌眼镜,百胜竟然破发了。

百胜的破发引起了市场的关注,是肯德基不香了还是资本市场无力了呢?尽管后续几个交易日股价略有回调,但依旧并未超过发行价,股民纷纷担忧企业前景,也心疼自己“打新”遭受的损失。

“快餐一哥”百胜

1997年10月,百胜正式脱离百事可乐公司,由于其拥有肯德基、必胜客、塔可钟等品牌的使用权,分别在烹鸡、比萨、墨西哥风味食品及海鲜、甜品餐饮领域名列全球*。

百胜刚刚脱离百事可乐之初,因为没有了巨头的光环加持和品牌效应,百胜面临*的问题就是企业文化以及旗下几家品牌的关系定位。

在市场看来既然都是餐饮,必然都属于竞争关系,但百胜所期望的是能够协作和互助。

后来百胜采取独立运营的模式,通过套餐形式,进行三个品牌的联合促销,增加市场和用户的黏性,好把“三兄弟”一体的概念植入到消费者意识中。

原材料方面,则由公司统一采购,配送,有效地控制了资金的平衡支出。策略实施*季度盈利率同比创新高。

因市场反应良好,百胜同年将部分属于公司拥有的连锁餐厅以特许经营的方式转给加盟商,以合约的形式限制住加盟商“乱来”,随后把部分回笼资金集中用到新餐厅的开发上,一时间百胜旗下餐饮店遍地开花。

2005年百胜尝试以“东方既白”这家主营中式餐饮的品牌顶着“肯德基的兄弟品牌”名号进军中式餐饮业,初期投入大量资金并且在城市交通枢纽处开设门店。

但因为品牌定位、服务标准化等问题,东方既白并没有复制肯德基的成功,截至目前全国范围内仅有11家门店。

后来百胜又把目光瞄准了火锅行业。

2009年百胜入股“小肥羊”,彼时的小肥羊已经是中国火锅*股,2012年百胜又增持股份,彻底把“小肥羊”囊入怀中。

得到控制权的百胜再次以肯德基的“套路”在全国范围内大量开设连锁店和加盟商,但因为“小肥羊”原创团队散伙,新进管理层对中餐的理解不及原有团队深刻,整合效果不尽如人意。

截至目前小肥羊的市场份额越来越少,已经成为了我们“童年的回忆”。

2016年百胜在美股上市,百胜中国在剥离时与百胜集团签订了为期50年的特许协议,以在除港澳台以外的中国大陆*经营和转售肯德基、必胜客和塔克钟(Taco Bell)品牌。

所以,总结一下,百胜中国现在旗下有7个品牌,包括肯德基、必胜客等广为人知的西式快餐品牌,东方既白这一自创的中式快餐品牌,收购并购来的小肥羊、黄记煌,以及自创精品咖啡COFFii & JOY。

营收全靠“洋快餐”,经营中式餐饮“水土不服”

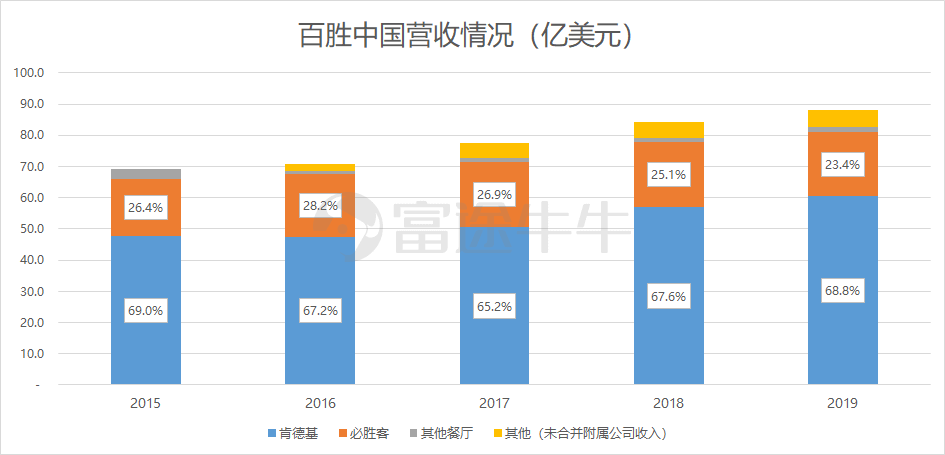

根据百胜中国的招股书显示,2017年至2019年,百胜中国的营收分别为77.69亿美元、84.15亿美元和87.76亿美元,涨幅非常明显。其中肯德基、必胜客营收超过90%,其余企业营收占比仅有10%。

截至6月30日,国内肯德基、必胜客餐厅数量达到9007家,占9954家总餐厅数的90.49%,而必胜客的营收却逐年下降。

必胜客在2017年至2019年的营收为20.93亿美元、21.11亿美元和20.54亿美元,出现了明显的下降趋势。

肯德基同期的开店数分别为408家、566家和742家,逐年上升,近14个季度中有8个季度肯德基对营业利润的贡献率超过100%。

为谋求集团的均衡发展,餐饮之外还打造了独立咖啡品牌---COFFii & JOY,从2018年开始至今已经开设了55家COFFii & JOY门店。

根据财报显示,2019年单单上半年,K-Coffee总共卖出6000万杯,同比增长超过45%,咖啡等品类有效拉动了其销售额,但利润对集团营收占比不大。据年中报中显示,预计未来将要开设800-850家新店。

今年上半年因为疫情给了所有餐饮行业一记重创,百胜中国营业收入为36.56亿美元,同比下滑17.43%,净利润为1.94亿元,较上年同期的4亿元下降51.5%。

2019年全年及2020年上半年,百胜中国超过70%的营收都来自肯德基,23%左右的营收来自必胜客。其他5个品牌总营收贡献不到5%。

从以上的数据中可以发现,百胜中国近年来的利润开始有些许降幅,除开肯德基、必胜客之外的营收并不高,特别是经营中式餐椅的小肥羊、东方既白等品牌营收实在一般。再加上接盘小肥羊之后出现的败笔,很难让市场认可其是否可以经营好中式餐饮。

当下肯德基在百胜中国中依旧起着顶梁柱作用,其声称未来将要开设超过20000家餐厅,目前正在追踪800多个尚无肯德基或必胜客餐厅覆盖的城市。

但市场上美食众多,再加上各类外卖的便捷性,网红餐饮不断上市,肯德基等高热量食品在未来的竞争力是否依旧强劲还是个未知数。

“Z世代”需求更高,百胜能否把握还是个迷

肯德基等“洋快餐”在90年代的成功,很大程度上源于其引领潮流的定位,也是文化潜移默化的影响。

再加上肯德基、麦当劳等门店都会开设有儿童专门的游乐园,场内卡通形象很多,对儿童的吸引力很足。孩子想吃了,大人自然不会拒绝,店内也会推出全家桶套餐,满足家庭的需求。

但随着健康饮食理念的不断推广,再加上成年人的审美观念,持续健身、塑形对高热量的食品摄入更少。

特别对于“Z世代”来说,高颜值、好吃、易拍照、健康才是更多的需求点。

“Z世代”有将近2.5亿人,也即将升级为主流消费群体,他们对餐饮已经不是单纯的味觉上的舒适,更多关注餐厅文化是否满足其需求,比如二次元文化、社交文化、懒人文化、粉丝效应等等,这也是近两年网红主题餐厅业绩口碑持续爆量的主要原因。而这些元素,都是依然被定为“快餐”、且热量偏高的肯德基无法具备的。

从大趋势来看,肯德基还没有做出符合主流消费群体的改变之前,其市场份额将会被瓜分得越多,增速也将越来越缓慢。

特别当实体门店租金成本不断抬高的趋势下,不断减少的利润或许会带来负增长。

从百胜中国的“破发”结果来看,这无异于是市场的预期,投资人不认为百胜中国具备“发行价*”的实力。对比同期上市的那家“大自然搬运工”的企业,表现可谓是天差地别。

【本文由投资界合作伙伴微信公众号:适道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。