能叫宝贝的不只是孩子,还有你的宠物。

2019年,香奈儿前任艺术总监、老佛爷卡尔·拉格斐于巴黎去世,人们在为这位时尚教父离世而扼腕之余,均表示想魂穿他身边的那只猫Choupette。据老佛爷生前遗愿,他想让Choupette继承其价值约13亿人民币的遗产。网友们纷纷评论“人不如猫”。

敏感的资本市场早就洞察先机,并用脚投票。A股市场“宠物双杰”今年表现亮眼,截9月18日,佩蒂股份(300673.SZ)年初至今涨幅24.17%、中宠股份(002891.SZ)涨幅57.12%。美股市场同样偏爱宠物行业,美国*的宠物零售电商Chewy今年累计涨幅82.76%。相比之下,男人的衣柜海澜之家(600398.SH)今年下跌了12.22%,家庭地位的高低可见一斑。

近日,国内*的宠物生态平台波奇宠物向美国证监会递交招股书,拟在纽交所挂牌上市,波奇宠物会成为中国的“Chewy”吗?

猫狗也疯狂,

波奇宠物如何掘金千亿市场

不仅是老佛爷,在几乎所有宠物主的眼中,“猫狗”们不仅仅是一只只动物,更象征着其精神的寄托。据《2019中国宠物行业白皮书》数据显示,59.1%的宠物主把宠物当作孩子,27.8%的宠物主把宠物当作亲人。养宠人群中95后占比达到35.6%并在持续提高,未来将成为消费主力。这一代人生活富裕,且童年缺少兄弟姐妹陪伴,对于情感需求更盛,有望持续推动宠物行业增长。

“疯狂”的宠物主们养活了一个千亿级的消费市场。

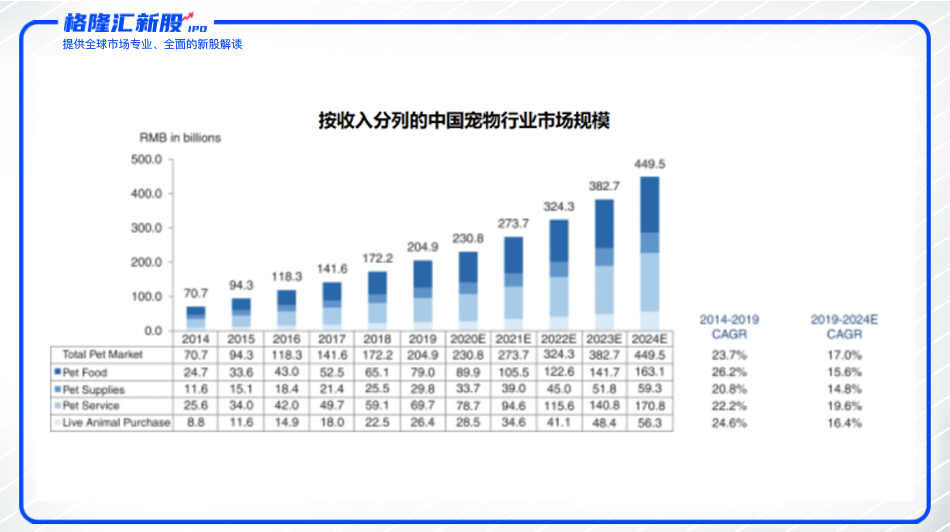

根据Frost&Sullivan的数据,中国宠物行业市场规模从2014年的707亿元增长至2019年的2049亿元,复合增速为23.72%。而市场仍在加速成长。2019年,中国的宠物拥有率为22.8%,相较于发达国家(美国为68.9%,英国为45.0%,日本为26.8%)仍处于较低水平。随着渗透率进一步提升,宠物行业市场规模会维持高速增长,有望在五年内翻一倍,突破4500亿,前途一片光明。

波奇是中国*的宠物生态平台,主要通过第三方电商平台和自建的波奇商城售卖猫狗食品、玩具等宠物用品来获得营收。

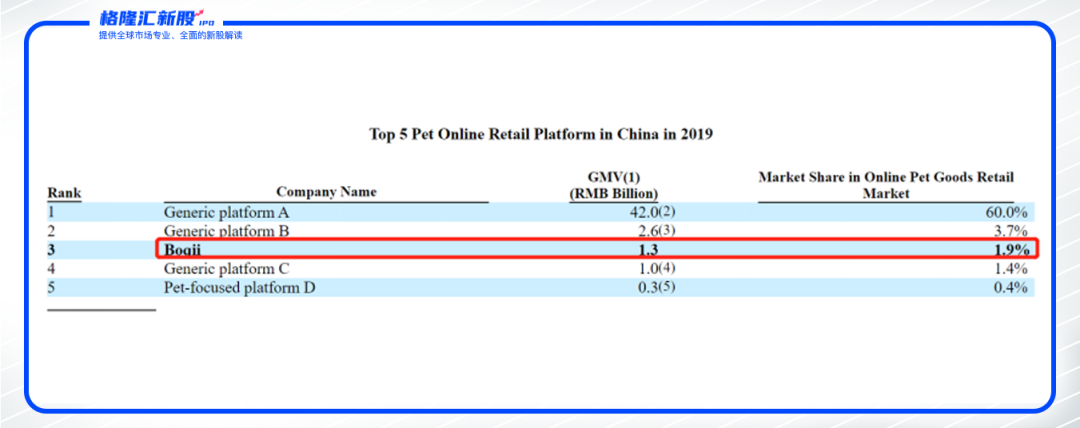

在线上消费领域,任何一个赛道都难以避开综合电商巨头的竞争,宠物电商也不外如此。头部电商平台收割了大部分的新增流量,消费者还是偏爱主流电商渠道。2019年,淘宝、京东、拼多多宠物零售GMV分别为420亿元、26亿元、10亿元,合计市占率为65.1%,作为宠物垂直电商龙头的波奇GMV(自营+第三方渠道)为13亿元,市占率仅为1.9%。

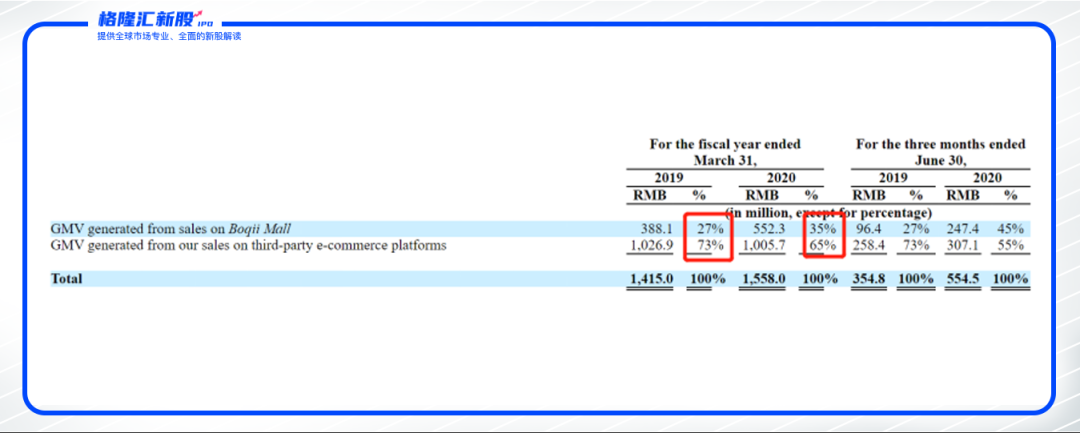

拆解GMV结构,波奇GMV主要来源是第三方电商平台,也就是淘宝等头部综合电商,占比接近7成。这种现象令人十分担忧,作为一个电商平台,最核心的竞争力来源应该是有价值的流量,而波奇客户主要通过淘宝、京东、拼多多引流,导致波奇生态比较脆弱。若头部电商推出自己的宠物频道,或者将流量倾斜给波奇的竞争对手,波奇的业绩可能会受到重创。

面对如此风险,波奇宠物亦在主动寻求解决方案,建立“在线社区+电商”。具体来说,波奇社区通过用户分享宠物养育经验、相关产品和服务介绍来引流至商城,然后用户在商城中消费,社区的流量得以变现。截止2019年底,波奇社区的注册用户数约为2300万,平均MAU为350万,目前是中国*的宠物线上社区。

目前波奇的“线上社区+电商”模式似乎还没有跑通,自建平台的营收规模仍不到四个亿。但从GMV角度看,波奇自建平台贡献GMV占比从2019财年的27%升到2020财年的35%,在2020年第二季度达到45%,逐渐成为公司整体GMV的主要增长驱动因素。自建平台持续发力,变现逻辑有望得到验证。

波奇会是下一个Chewy吗?

美国的Chewy同样要面临亚马逊这样的巨头竞争,而且也是连年亏损,股价却涨势喜人,波奇会是下一个Chewy吗?

的确,这两家公司表象有点类似。但波奇目前似乎还处在模仿Chewy的初期阶段。

Chewy是美国的垂直宠物电商龙头,成立于2011年,近年来增长迅速,2014年-2019年营收从2.04亿美元上升到48.47亿美元,复合增速88.43%。公司产品包括宠物食品、零食以及相关宠物用品,品类齐全,与波奇宠物的业务范围基本一致。

Chewy手握“自动订阅购买”和自有品牌两大法宝。

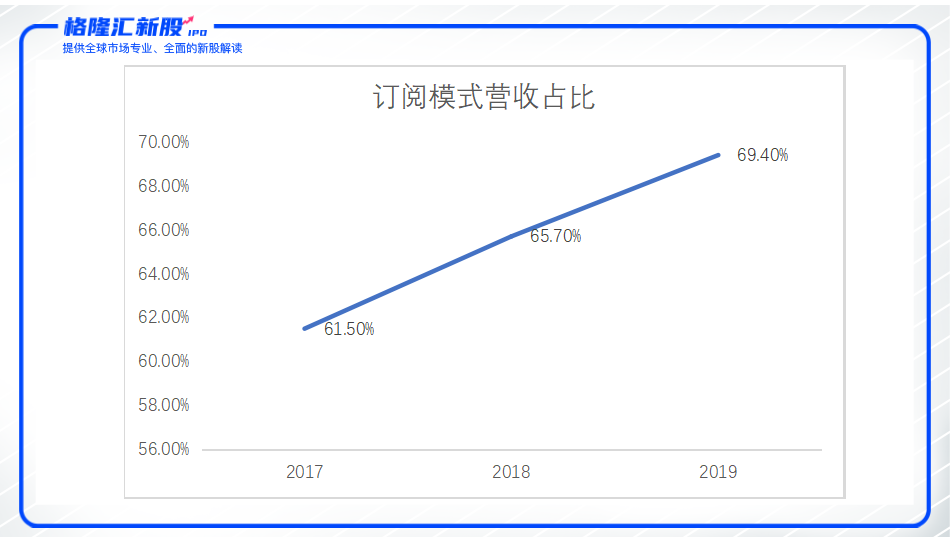

“自动订阅购买”指的是,Chewy会按照平台用户需求,按照约定好的固定时间将用户所需商品送到用户手上。消费者再也不必担心家里的“猫主子”、“狗儿子”们会缺什么东西。订阅模式深刻迎合了消费者“懒”的特点,为Chewy带来了大量的忠实用户,是公司的核心增长动能。据其往期财报披露,订阅模式提供了近70%的营业收入,且保持持续增长。

Chewy的订阅模式效果很好。波奇宠物也“抄作业”进行模仿,并根据中国消费者习惯推出了会员计划。波奇的会员计划仅为会员提供商品折扣,并非像Chewy一样采用订阅模式。目前来看,会员计划尚未成熟,截止2020年上半年,波奇会员仅有23669名,人均年存入金额3154元,共计金额不足7500万元,占总销售额不足十分之一。

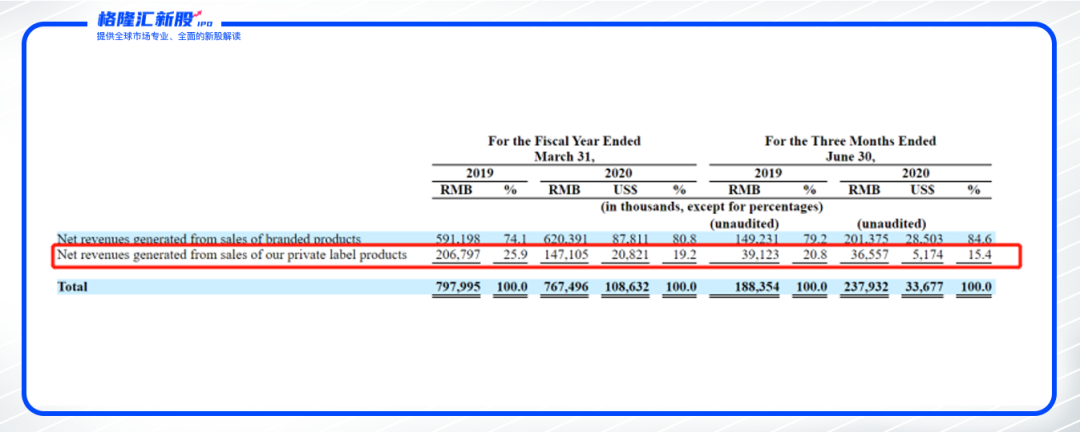

另外,Chewy非常注重自有品牌研发,创立了包括Frisco、American Journey、Tylees多个品牌矩阵。Chewy的自有品牌覆盖逐年上升,尤其高毛利的宠物耐用消费品表现*。消费者对其旗下Frisco的宠物外衣、宠物床的复购率为90%。波奇也推出了自有品牌,但目前并不突出,2020财年的收入甚至出现了同比下滑。强势的自有品牌,更有利在激烈的竞争中拥有一定的护城河。而波奇宠物离Chewy还有很远的路要走。

总体来看,波奇仍与Chewy存在一定的距离。但从打新角度来看,有望受益于美股宠物行业的高热度,叠加波奇本身是细分赛道龙头,值得关注。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。