35岁这一年,放弃如日中天的经纪人业务后,曾胖上热搜的“娱乐圈教母”杨天真找到了新身份 ——大码女装店铺主理人。做完切胃手术不到一个月,比过去消瘦不少的她马不停蹄地投入了自己的新生意。

二次创业,曾为范冰冰、张雨绮等诸多明星立过人设的杨天真,总结出了一套精准营销自己的路径:从个人品牌沉淀出个人产品,找到产品受众,再进行销售和品牌运营。

基于这套信条,她将新创立的个人女装品牌命名为“PLUSMALL”,专注于120-220斤的大码女装。

9月10日,杨天真团队发布直播战报,当天总成交额超过1680万元,创下了小红书电商直播历史新高。其中,PLUSMALL的“无风起浪风衣”单品销售额超过29万元。

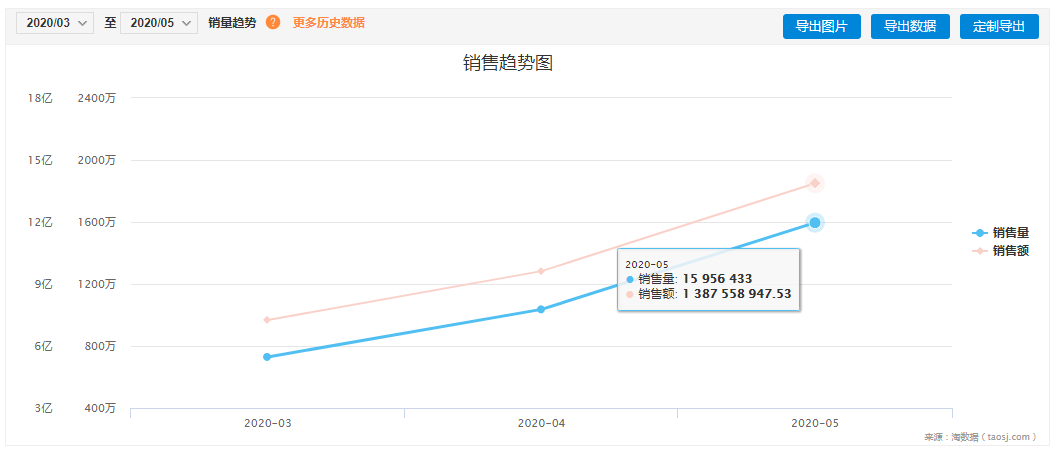

淘数据大数据分析平台数据显示,2020年5月,淘系大码女装总销售额已经突破13.8亿元,比3月增长91%,大码女装占据淘系全品类女装市场的份额也从3月的2.9%增长到了4.4%。鲜为人所知的大码女装,正迎来爆发式增长。

2020年3至5月全网大码女装行业销售数据 来源:淘数据

在这个女团刷新审美标准、女孩们拼命想把自己塞进BM零码女装的夏天,重磅IP杨天真的闯入,让另一个非标准化的世界展露在公众面前。

大码女装的春天似乎来了,这门生意,会比人们想象中更性感吗?

大码女孩也有春天

簇拥在杨天真身边,5个“最美大码女孩”*次出现在时尚杂志《NYLON》封面。她们毫不介意向镜头展示别人眼中的身材缺陷——双下巴、粗脖子、麒麟臂、游泳圈、大象腿。她们平均体重超过150斤,与“好女不过百”的传统审美标准格格不入。

7 月 23 日,all in大码女装的杨天真在微博、抖音、小红书三大社交平台上,启动了一场名为“杨天真选最美大码女孩”的网络选秀。

“脱离统一审美”“非标准化”的胖女孩们,迎来一场意料之外的狂欢。

素人胖女孩、大码模特和微胖穿搭博主蜂拥而至,带着话题tag发布视频声援这一寻人行动。截至活动结束,该话题在全网被浏览5700万次。

5名被选中的大码女孩,被杨天真推入了公众视野。

小红书穿搭博主“肥美小李”是其中之一,她告诉亿邦,小红书上的大码博主数量不少,她们组建起了一个近百人的微信群,分享交流穿搭经验。

和普通女装市场一样,在大码女装这个赛道上,同样有穿搭种草大码服装的分享博主、专业为店铺带货的大码试衣主播,还有专门从事大码服装展示拍摄的大码模特。她们以不同身份构建、填充着大码经济圈。

亿邦查阅千瓜数据发现,目前小红书上以“大码”“微胖”命名的达人有超过400人,相关笔记超过13000篇;以“大码”为关键词的抖音播主3523个,以“微胖”为关键词的抖音播主3809个。

艾媒咨询数据显示,2019年,中国肥胖人群规模超过2.5亿。医学杂志《柳叶刀》的调查显示,截至2017年,中国有4320万肥胖男性和4640万肥胖女性,分别占全球的16.3%和12.4%,肥胖人数超过美国位居世界首位。

大码女孩这个长期被主流审美标准边缘化的群体,绝不小众。

央视财经频道报道称,2018年,与大码女装相关的淘宝店铺数量超过一万家,其中年销售额过亿的店铺超过10家。2019年3月,每天有600多场的大码产品直播,直播带动的大码产品销售额突破亿元。此外,大码背包、大码座椅、大码游泳圈等围绕“大码人士”的用品,也已形成超过百亿规模的特色市场,并以每年20%的速度增长。

“大码服装的年增长率约为服装市场总增长率的两倍,大码女装的发展前景正在逆向于整体服装市场而生长。”可观的市场空间,是拥有67万粉丝的原创淘宝店铺“MOFgiftshop”进军大码赛道的原因之一。

今年 8 月,MOFgiftshop正式推出独立设计大码子品牌“半月天使微胖少女” ,他们认为“越来越多的女性消费者开始更接纳自己的身材”。

网红经济的崛起,让原本集中于线下销售的大码女装悄然走入了直播间。专业的MCN机构嗅到了商机,纷纷进场。

2020年成立的穿搭达人孵化公司杭州文蔚传媒致力于孵化微胖短视频达人。该公司一名经纪人告诉亿邦,文蔚传媒的模式是先选拔素人,进行短视频内容孵化,再走向涨粉直播带货,最后一步是开设达人淘宝店铺。文蔚传媒在挖掘素人时经常用于“安利”对方的一个说法是:“年销量4000万元左右的店铺,背后的大码网红有可能可以分到300万左右的利润。”

在美股上市的MCN公司如涵也开始在大码这一垂直领域开拓资源,已签下众多微胖型网红达人,以穿搭分享吸引用户关注,并在淘宝上开设各自的分享店。

如涵方面向亿邦表示,该公司看好微胖大码这一赛道并发力较早,希望在这一领域立足。

品牌化,下一个机遇

得知今年双11首场预售提前到10月21日,大码女装淘宝店“LTgirl studio”的合伙人Monica开启了7日无休的连轴转模式。

“淘宝女装的旺季也就5月到7月以及双11大促,剩下的日子就很淡了。”对于大码女装店主来说,双11是难得的旺季,也是一场硬仗。

上年双11大促,几乎整个公司都联动了起来。Monica 记得,当时楼上的客服组猛烈敲击键盘,楼下的订单打印机“唰唰”运转不停,负责直播的模特甚至来不及回答直播间的粉丝提问。

文蔚传媒经纪人向亿邦透露的行业数据显示:大码女装赛道中,头部店铺月销售额约3000万元,在活动月突破 4000万元“不成问题”,年销售额能轻松突破亿元。从文蔚传媒披露的旗下店铺战报中,不难窥见这一市场的造富效应:文蔚传媒旗下8月新店“璐可爱”,上新三天销售额突破200万元;9月新店“奶七弟弟”上新当日销售额突破120万元。

LTgirl studio深耕大码赛道三年,是最早期的大码电商选手之一,店铺粉丝数近79万,收藏量近80万,在整个大码女装行业内处于中腰*列。

“半月天使微胖少女”主理人张彤告诉亿邦,在过去的大码女装市场中,放码(在设计师制作的头样基础上,推出其他型号尺寸的纸样)曾是最简单直接的赚钱方法。放码店铺的模式成本低,只需要将供应商提供的款式打板放进淘宝店铺即可,不需要额外消耗设计师成本。但这也导致过去的大码女装市场款式单一、千篇一律。

“目前广州范围内做大码货的供应商也就四五十个,市面上有约几百家网店和很多直播带货主播,都是纯粹只靠拿货来卖的,市场里不可避免地款式重合度(很高),价格越做越低。”对于行业的变化,Monica 深有体会,“现在再做大码淘宝店铺已经不如几年前容易了,如今大码店数量增多,如果没有很庞大的用户粉丝群或鲜明的风格,还挺难突出的。因此,一些放码店也在做原创转型。”

品牌化,被视为大码女装的下一个机遇。

第三方电商数据监测平台慢慢买大数据通过分析2020年二季度服饰行业电商数据得出结论:从销量占比来看,大码女装领域尚未出现头部企业。“半月天使微胖少女”希望借助独立设计来区别于市场中的“放码”店,打造具有品牌文化的大码店铺:“只有区分于其他的大码店铺,才更可能去占据更多的市场份额。”

“女性消费者普遍热爱IP形象,如果店铺IP足够契合,她们会主动跟随并尝试新的款式。”张彤向亿邦分析称,区别于其他类型服装,大码服装更具有独特性和不可替代性,容易让消费者形成更高的品牌依赖度。

另一方面,大码群体的消费观正在转变,大码群体的需求开始从遮体避寒的基础型消费,转向渴求更具备时尚文化和原创形象的潮流消费。

以个人 IP 打造风格鲜明的个人品牌,昔日知名经纪人杨天真的PLUSMALL,能否讲好大码女装头部商家的新故事?

打破“小而美”的天花板?

随着越来越多的新参与者涌入,大码女装赛道正迎来日益激烈的竞争。慢慢买数据显示,今年6月到8月,天猫大码女装店铺总销售额9.6亿元,店铺数量从2871家增加至5026家,增长率约75%。

这一数据还尚未考虑到来自淘外的竞争压力。

“直播类的主播在抖音、快手等流量平台带货能力很强,我们店铺销量最高的单品也就两三千件,常规单品一般能卖几百件,但找主播带货时可能一件单品一晚上就能走几千件。” 虽然店铺销量没出现下滑,但Monica依旧能感知到压力,“这些平台也有小店功能,他们也会慢慢形成自己的供应链,冲击现有的淘宝店铺。”

寻求推广是当下淘宝店铺的主流操作模式,但如果外部流量明显更多,也从侧面说明店铺本身缺乏吸引力,Monica不得不在推广和投放过程当中找寻平衡。

此外,直播虽然促进了销量的提升、缩短了用户的决策时间,但也进一步推高了大码女装的退货率。“常规的女装店铺退货率可能在20%左右,但是大码店铺平均退货率都在30%以上,旺季甚至可能达到40%。”Monica告诉亿邦,退货率高意味着店铺的运营成本高昂。从客服、运营、美工、仓储到工厂对接,“没有三四十个人是搞不定的”。

“一些主打低价的走量店铺,单品利润可能只有3%,这完全是在拼销量,加上退换货的损耗,很多单品可能都是赔钱的。”另一位业内人士解读称,头部的跑量大码店铺可能赚钱效应明显,但一些尾部店铺不见得能活得多好。

多准电商数据报告分析称,大码女装的销售旺季在3月至5月,5月之后逐渐走低,一直到8月秋季上新后才再次走高,迎来双11期间的爆发。该报告认为,3至5月成为销售旺季的原因之一是,春夏季衣服客单价低,促使用户频繁购买。

大码女装客单价普遍偏低且增长困难,天猫女装/女士精品大类的8月均价约1530元,大码女装的均价只有102元左右,大多数店铺单品定位在200元以内。而新兴的独立设计店铺成本较高,无法走低价快捷的模式,市场心理价位偏低,使其面临销量低、资金回笼慢等难题。

“普通的腰部店铺毛利大概在30%左右,还不是净利。一些头部店铺的毛利率可能高达70%,但它的运营成本很高,每年推广费用大概就花掉了2000万元。各种成本核算下之来,净利率可能并不高。”一位腰部大码女装店铺主理人向亿邦坦言。

更重要的是,在全品类女装中,大码女装这一细分赛道所占份额仍然很少,大多不超过5%。慢慢买数据显示,今年6至8月,京东女装品类总销量105.2万件,其中大码女装约5.1万件,占比4.85%;同期天猫女装品类总销量约2.58亿件,大码女装占比4.16%,约1074.8万件。

“非标准化”的群体尝试走入主流时尚,现实的另一面是,大码离“去特殊化”还有很远。杨天真和如涵等大IP、大公司的入场,也很难帮助大码女孩们对抗当下主流审美的压力。

为了冲击更高的销量,大多数淘宝大码女装店铺使用瘦模和微胖模特展示图。与大码、微胖相关的商品名称,几乎都会跟上“显瘦”“遮肉”等标签。部分商家还会在大码商品的尺码标准上下功夫,尽可能地模糊尺码概念。

看上去很美的大码女装赛道,并没有想象中好走。虽然坚称做切胃手术不是为了减肥,但一碗馄饨只吃一颗的杨天真,仍显得有些诚意不足。她看好的大码女装生意,能突破“小而美”的天花板吗?

【本文由投资界合作伙伴亿邦动力网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。