人们为新冠造成一百多万人死亡感到惊慌,殊不知全球每年因吸烟及二手烟暴露死亡的人数已达600万,吸烟和二手烟对人类生命健康的威胁不逊于新冠病毒。

这些问题近年来逐渐引起各国的重视,公共场合禁止吸烟等政策相继出台。打着能帮人们戒烟旗号的新型烟草也随之进入人们的视野。

不“新”的新型烟草

对新型烟草的研究,早在60年前已经开始。

1963年,美国人Herbert A. Gilbert取得一款“非烟草香烟”专利设计,号称能加热液态尼古丁,模仿出吸烟时烟气蒸腾的感觉,甚至捣鼓出薄荷、肉桂、朗姆酒等口味,并因此被认为是HNB(即Heat-Not-Burn的缩写,加热不燃烧)新型烟草的鼻祖。

但这款蒸汽烟技术太复杂,没有哪个厂愿意将其商业化,甚至1988年才被造出来,却因缺乏市场而再度沉寂。

直到2000年,一位叫韩力的中国药剂师,在父亲因吸烟引发肺癌去世后痛定思痛,捣鼓出了突破性的电子烟发明——“如烟”。结果,如烟2003年申请专利,2004年批量生产,*代电子烟横空出世。

中国,由此成为真正意义上电子烟的诞生地。

讽刺的是,如烟最初号称是为戒烟而生。百度百科中,至今仍将其归为戒烟产品,并记载了如烟“四步戒烟法”。

由于价格昂贵,如烟在国内普及度不高,反而是进入欧美后一炮走红,成为彰显潮流与个性的新品。2006年,央视曝光如烟的戒烟无效、宣传造假后,如烟彻底丢失国内市场,完全转为外销。

电子烟的技术壁垒不高,但利润极为丰厚。如烟流行开来后,催生出一大批模仿者,令如烟的市场份额迅速萎缩,连年亏损。2013年,如烟被帝国烟草以7500万美元收购。

如烟虽然黯然落幕,但其带动的电子烟产业才刚刚开始。

2007年,一家名叫卓尔悦的公司,在深圳宝安的沙井悄然成立。谁也没想到,十多年后,它会成为在欧洲市场占有率首屈一指的电子烟企业。

2009年,还是在深圳宝安区,思摩尔的诞生默默无闻。但2020年7月10日,其作为“电子烟*股”在港交所成功上市,市值最高时一度突破了2600亿港币。

于是,深圳宝安区的沙井、福永这两条偏远街道,自然就形成了“全球雾谷”:上百家电子烟生产商聚集于此,产出了全球约90%的电子烟。

实际上,新型烟草分类非常多样。从使用形式上,可分为无烟气、有烟气两个大类。但本文中的“新型烟草”、“电子烟”,均指代有烟气型,其中又主要分为蒸汽式电子烟(蒸汽烟)和加热不燃烧烟草制品(HNB,“低温卷烟”)。

蒸汽烟通过电子加热手段将烟油雾化成蒸汽,吸入时通过LED等模拟火光,能像香烟一样吸出烟、吸出味道;HNB则利用特殊热源加热烟丝或烟草提取物而非燃烧烟丝,加热的温度最高不超过500℃,从而尽可能减少烟草高温燃烧裂解产生的有害成分。

从技术上看,蒸汽烟技术壁垒低,在外形和口味上创新容易,占新型烟草市场的50%以上;HNB技术壁垒高,新竞争者难以进入,口味较为单一,目前90%的市场在日本,其他地区还有待发展。

从如烟开始,电子烟已历经三次迭代。如今,第三代蒸汽电子烟,在性能、外观、烟弹更换便携度方面,都有了极大的提高。

但技术发展只是铺垫,电子烟的真正爆发,却源自一场无厘头的诉讼。

扩张与阻碍

2012年,美国最高法判定美国食药监局(FDA)败诉。法院认定,电子烟属于烟草而不是药品,FDA企图对电子烟严格监管的措施至此破灭。

这场判决,成为电子烟在美国爆发的导火索。

从2008-2014年,电子烟在美国的销售额从4000万美元激增至25亿美元,4年后再度翻涨6倍,达到2018年的181亿美元。

电子烟巨头Juul,就诞生在这段飞速增长的时期。虽然2015年,它还只是Pax Labs公司的一个小项目,但因时尚的定位和在监管真空期利用社交媒体的大肆宣传,Juul成功在美国青少年中间流行开来,并一度坐拥美国电子烟3/4的市场份额。

2018年,国际烟草巨头Altria(PMI母公司)向Juul注资128亿美元,换得Juul 35%的股权。折算下来,仅成立3年的Juul估值已达380亿美元。

但电子烟的成功与泛滥,迅速引发一系列社会问题。

2019年,美国卫生部长亚历克斯·阿萨尔(Alex Azar)爆料称,500万青少年在吸食电子烟,其中高中生、初中生占比分别高达20.8%、4.9%,增长极其迅猛。

同时,FDA不断发出警告,指出众多癫痫、肺损伤乃至死亡病例,都与电子烟直接相关。

这导致美国联邦法官风格大变,突然反过来指责FDA未对电子烟严加管控、未尽法律责任,要求其对市场上的电子烟展开严查。

FDA一边喊着“怪我咯”,一边对电子烟抡起监管大棒。

这一年,FDA、美国加州联邦检察官、美国联邦贸易委员会对Juul展开轮番调查,迫使其撤下芒果味、薄荷味等大受欢迎的调味电子烟。

目前,FDA的政策要求是:2007年2月5日之后上市的电子烟产品,必须在2020年9月9日前补交上市申请(PMTA)。但完成PMTA需要经过大量的研究、测试,以证明其产品符合公共健康安全要求,复杂又昂贵。

《南方都市报》的报道显示,Altria对旗下3款产品提起了PMTA申请,花费金额高达2000万美元;今年7月31日,Juul也向FDA提交了长达12.5万页、包括110多项研究的PMTA,花费应该也在百万美元级别。在FDA审核期间,Juul现有的电子烟还能销售一年。但反观Altria花费近两年才拿到许可,Juul很可能面临禁售风险。

这使得Juul的估值惨跌至160亿美元,并裁员近半。

Juul迅速兴起又急速跌落的历程,几乎是全球电子烟发展的缩影。

其实早在2008年,世界卫生组织和各国的研究就发现了电子烟诸多对人身体有害的证据。FDA见状,早就对电子烟看不顺眼。但在一众美国电子烟企业的诉讼和鼓噪下,美国最高法在2012年宣布FDA败诉的“伟大胜利”,令电子烟产业蓬勃而起。

即便在医疗卫生领域,电子烟也不乏坚决的拥护者。

英国卫生公署(PHE)2015年的公告称,电子烟比传统卷烟危害小95%,并有实验数据支持电子烟有助于传统卷烟戒断。PHE甚至建议老板们允许并支持在工作场所吸食电子烟。菲律宾和印度尼西亚等国政府也明文规定,支持电子烟的使用。

从地域上看,美国始终是新型烟草的主要市场,2018年占全球新型烟草市场份额的一半以上。

如今,各国电子烟政策又急剧转向。除了美国要通过PMTA外,欧盟等国也相继出台限制向21岁以下青少年出售电子烟等监管政策,令电子烟行业的扩张速度放缓。

目前,全球范围内仅有PMI的IQOS、瑞典火柴公司的口含烟产品以及22世纪集团的低尼古丁卷烟拿到了PMTA合格证。

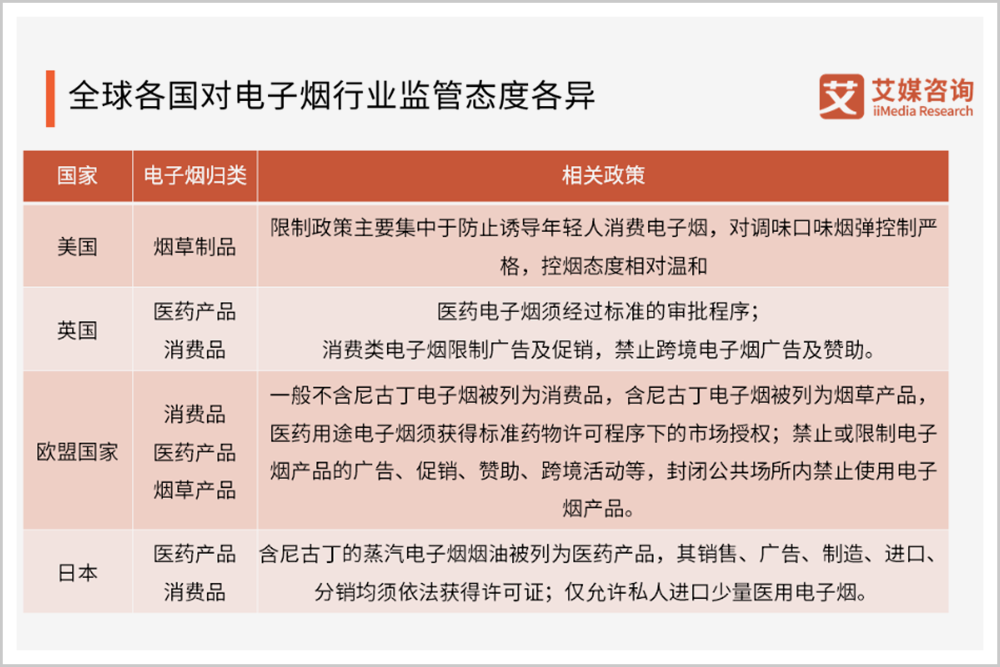

虽然各国对电子烟监管态度各异,但可以预见,未来针对电子烟是否真的有害健康的争论还将继续,而电子烟企业将面临更多的监管和规范。

▲来源:艾媒咨询

《2020中国电子烟行业发展情况、市场规模分析》

中国电子烟*股

相较于国外电子烟品牌,中国电子烟代工厂成立更早、工艺更成熟、市场认可度更高,且已经诞生一批头部企业。

“中国电子烟*股”思摩尔国际,其主要业务包括用于电子烟和HNB的电子雾化设备、APV(高级进阶私人电子烟设备,俗称“大烟”)的研发、生产、制造和销售。

7月10日,思摩尔国际在港交所成功上市,并在不到一个月时间内冲上44.85港元/股的最高价,较12.4港元/股的发行价大涨361%。

市场如此追捧,与思摩尔国际的市占率和良好的业绩是分不开的。从规模看,思摩尔国际是全球*的电子雾化设备代工厂。从业绩看,即使2020年上半年受到疫情影响,思摩尔国际的营收依然达到38.8亿,增长18.5%。

思摩尔国际良好的业务曲线反映了新型烟草市场规模的发展趋势,以及新型烟草发展前景在我国的被认可度。

新型烟草推行的几年间,美国等先行国家的确看到了人们因转用新型烟草制品和放弃传统卷烟的成效,这种成效之明显使监管部门因担心传统卷烟使用人数反弹而不敢大力制止新型烟草制品的发展,只能缓慢的探索有效的监管措施。

据Frost Sullivan统计,2019年全球烟草制品市场规模为8593亿美元。2018年,卷烟依然占据了整个市场89%的份额,占*主导地位。但随着新型烟草概念的普及,近几年其市场份额增长有加速趋势。

天风证券研究所副所长、农业/新兴产业首席分析师吴立此前接受36Kr采访时表示,当前新型烟草发展仍处于早期的渗透阶段,按照目前的发展速度,新型烟草行业再过三年能够达到8%的占比。

按2019年烟草市场的总规模,8%的占比就是687亿美元(约4600亿人民币)的市场。思摩尔国际、卓尔悦等头部代工厂发展的想象空间极大。

中国有超过3亿烟民,青少年吸烟率和吸烟人数增长率目前均居全球首位,但新型烟草市场尚未成型。根据广发证券2019年发布的《2019年电子烟行业研究报告》,我国电子烟渗透率仅为0.6%左右。

为了降低传统卷烟的吸食率,完成《健康中国行动(2019-2030)》中“到2022年和2030年,中国15岁以上人群吸烟率将分别低于24.5%和20%,全面无烟法规保护的人口比例分别达到30%及以上和80%及以上”的目标,当相关技术和监管成型后,新型烟草在中国很可能迎来快速发展。

在同一份报告中,广发证券还测算了若未来政策放开,渗透率分别为1%、2%、5%和10%时潜在市场空间,对应的烟弹年市场规模测算分别为160亿元、319亿元、798亿元和1597亿元;烟具年市场规模测算分别为16亿元、32亿元、79亿元和158亿元。

上百亿元乃至千亿元的潜在市场,不仅利好现有的国产头部电子烟品牌,电子烟从制造到销售、出口的上下游企业,包括香精生产企业华宝股份、卷烟包装领军企业劲嘉股份、电子雾化器生产企业比亚迪电子等,都有机会获得丰厚的利润。

暴利与风险

电子烟现在的高利润无疑使其成为新的造富热土。但高利润背后潜藏着高风险,在投资时需要注意以下两点。

*,电子烟行业马太效应明显,投资时应尽量选择头部企业。

美国现在电子烟上市前需要提交PTMA,费用昂贵,只有头部企业有能力持续推出新品。其他国家虽然现在没有类似政策,但如果美国的监管取得成功,其他国家效仿的可能性大。监管趋于严格,利好有先发优势、资金优势或研发优势的企业。研发和上市成本变高的情况下,头部企业的规模效应将更加明显,中小企业被整合或破产的风险极大。

第二,投资人应密切关注相关政策的出台。

中国实行国家烟草专卖制度。HNB烟草制品受专卖制度管理,目前仍在禁止进口和销售的监管状态;蒸汽烟还未纳入专卖范围。

中烟公司自从2013年开始加速对HNB产品的研发和生产,四川中烟、云南中烟、湖北中烟等已有HNB研发成功并推出,不过目前只允许外销。中烟的HNB产品已在韩国建立稳定市场。

倘若蒸汽烟在我国市场份额进一步扩大,将冲击传统卷烟的销售量。考虑到烟草每年为我国贡献上万亿税收,蒸汽烟大概率也将被纳入专卖体系,以便保证此项财政收入及更好地对蒸汽烟生产和销售进行监管。那时,民营蒸汽烟品牌将只有少数几家能继续存活。

蒸汽烟政策尚不明朗的情况下,投资现有的蒸汽烟品牌有风险,反而是已经纳入专卖体系的HNB在我国有更高的确定性。一旦中烟的HNB研究成熟,HNB的监管更容易对标传统卷烟的监管,即使对传统卷烟有替代效应,对现有的税收和监管体系影响也不大。HNB相较于蒸汽烟更接近于传统卷烟的口感,也使我国现有烟民更容易接受。

今年6月,四川中烟在成都设立了*HNB体验店,被视作试探政策的先行者。

HNB获得在中国的销售许可后,产业链上的企业,包括传统烟草供应链的服务商,都有很多机会。而在中烟体系外被允许销售的民营品牌,即使市场占有率低,考虑到中国的烟草市场体量,也将分得很大一块蛋糕。

新型烟草风头正劲,处在这个产业链上的中国企业何时能在风口起舞?

【本文由投资界合作伙伴微信公众号:华商韬略授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。