综合物业管理服务供应商合景悠活通过上市聆讯,招股价每股7.0港元至8.13港元,拟发行3.83亿股,集资总额最多31.17亿港元。10月19日(今日)起公开招股,预计10月30日港交所。合景悠活于全球发售初步发行共38338.4万股股份,国际配售和香港公开发售分別占发售股份总额约90%及10%。农银国际融资及华泰金融控股(香港)为是次全球发售的联席保荐人。

合景悠活此次上市过程中引入8名基石投资者,其中,高瓴资本认购5000万美元,Orchid China and LMA SPC、嘉实国际、雪湖资本、Valliance、中国联塑、OP Capital、Aspex分别认购1000万美元。

截至2020年4月30日,合景悠活管理109个住宅物业,总在管建筑面积为1890万平方米,订约管理总合约建筑面积为2970万平方米的161个住宅物业;公司在管商业物业有30个,位于中国9个城市或自治县,总在管建筑面积达330万平方米,订约管理34个商业物业,总合约建筑面积为480万平方米。

赛道热度提升,竞争加剧

房地产正由增量市场进入存量市场,房地产公司的商业模式由“地产开发商”转型为“地产服务商”已成趋势,在此背景下,房地产公司分拆旗下物业公司也是顺势而为。

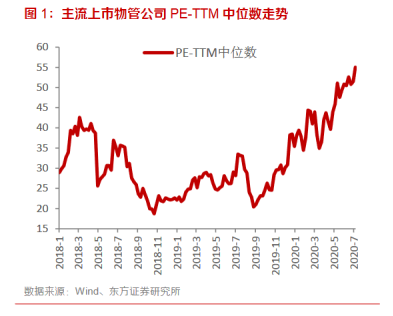

2018年以来,物业公司上市集中爆发,物业服务万亿赛道价值被市场认知,估值不断提升。特别是2019年以来,当前物业股的动态估值中位数到已经达了50-60倍的区间,2020年业绩对应PE的中位数也达到了39倍。

并且在2020年疫情对物业管理企业冲击较为有限:本身现金流模式稳定、居民对物业公司依赖度提高,因此业绩影响较小。加之在正面政策环境以及积极增长前景的催化下,市场对物管股板块偏好持续提升。

纵观近年来行业发展状况,根据中国指数研究院的资料,100大物业管理公司的市场份额持续增长,由2014年19.50%上升至2019年43.61%。并且前10大物业公司管理的平均建筑面积约为前100大物业公司管理的平均建筑面积的五倍,达到2.2亿平方米。

随着市场的热度不断提升,大量的物业公司踏入上市之路,上市融资后开始跑马圈地,加速市场的整合力度。物业公司稳定的现金流也是并购整合的一大利器,强者恒强正在这个赛道上演。

合景悠活在此时分拆上市,使合景泰富的股东能够享受到物业板块估值的提升,另一方面上市募资的资金有利于扩充合景悠活的业务版图。行业跑马圈地帷幕还没落下,格局依旧存在变数,此时上市,利大于弊。

物业新兵林立,合景处于何地

合景悠活的历史可追溯至2004年,当时该公司开始为合景泰富开发的物业提供住宅物业管理服务。中国大型房地产开发商合景泰富是合景悠活分拆完成前的控股股东。

2017年、2018年、2019年三个财政年度,合景悠活的营业收入分别为 4.63亿、6.59亿和 11.25亿元人民币,年复合增速达56%;相应的净利润分别为4,414.8万元、7,968.2万 和18,498.7万元人民币,年复合增速达到105%;利润增速大于收入增速,规模效益凸显,成长性优越。

截止2019年末,合景悠活在中国37个城市或自治县拥有106个住宅物业,在管总建筑面积达1830万平方米,订约管理158个住宅物业,总合约建筑面积为2940万平方米。公司在管商业物业有30个,位于中国8个城市或自治县,在管总建筑面积达330万平方米,订约管理33个商业物业,总合约建筑面积为450万平方米。根据中国指数研究院数据显示,按综合实力计算,合景悠活于2019及2020年中国物业服务*企业中排行第18位及17位。总体来看,公司无论从成长性还是整体实力在行业排名靠前。

纵观近期上市在即的物管公司,金科智慧服务、世茂服务和融创服务是以传统住宅物业管理业务为主;*商企是大湾区*的商业物业管理公司;华润万象生活和合景悠活将商业运营服务和住宅物业管理结合在一起;星盛商业则是纯轻资产模式商业运营公司。

数据来源:公司公告

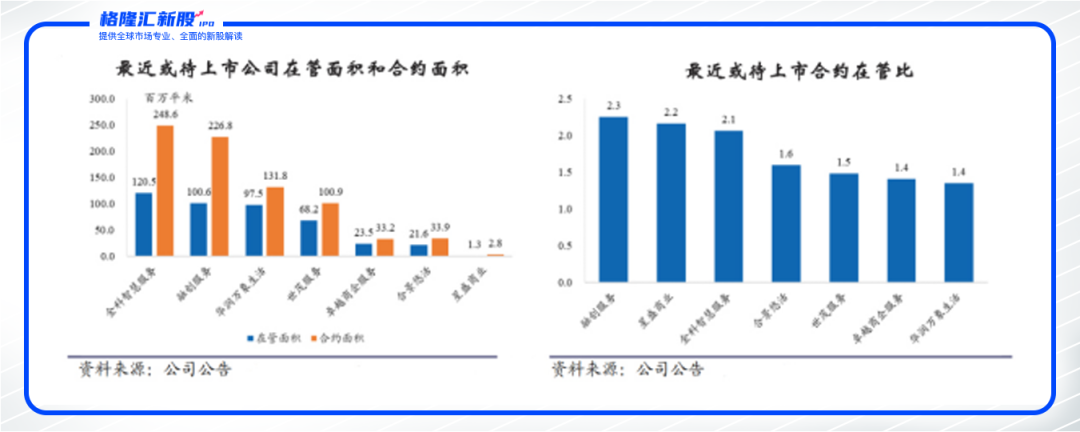

待上市公司中金科智慧服务和融创服务是在管面积过亿级别的成员;华润万象生活和世茂服务在管规模在5000万方以上;合景悠活在管面积2000万方左右。7家公司平均合约在管比达1.8倍,项目储备充足。合约在管比排名前三的公司是融创服务、星盛商业和金科智慧服务,合约在管比分别为2.3、2.2和2.1,而合景悠活仅1.6倍,位于7家待上市公司中间。

但是,根据2020年半年报显示,截止2020年6月30日,合景泰富总土地储备面积达到2500万平方米,且城市更新项目储备丰富。由此可见,合景悠活未来的增长潜力依然很有保障。

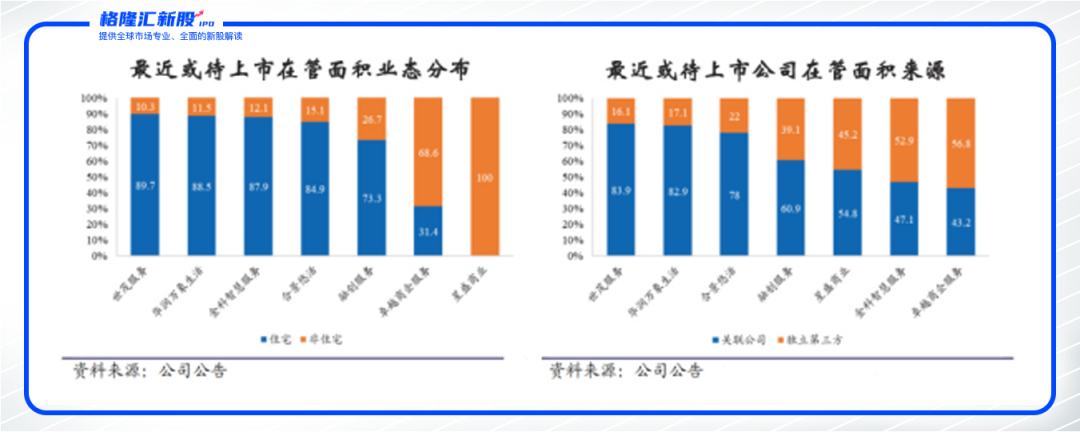

从在管业态看,除以商业物业管理为主的*商企服务和纯商业运营的星盛商业外,其余5家待上市公司都以住宅物业为主。从项目来源看,*商企、金科智慧服务和星盛商业有较强外拓能力,来自第三方的在管面积分别占比56.8%、52.9%及45.2%。世茂服务、华润万象生活和合景悠活对关联方依赖程度较高,来自关联方的在管面积占比分别为83.9%、82.9%及78%。

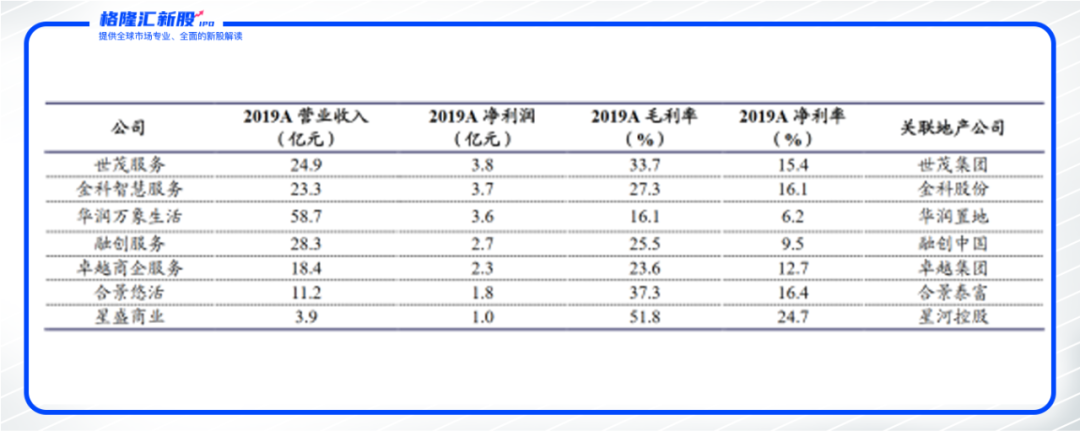

因此从以上的对比看出,合景悠活的公司质地相当优秀。首先,综合其三个维度来分析,在7家对比公司中的在管面积和合约面积是排名不高,而合约在管比仅在对比公司中处于中位数,但是却拥有几乎最高的毛利率和净利率,从中可以得知,公司的盈利能力非常优秀。

其次,合景悠活的业态与华润万象生活的可比程度较高。华润万象生活拥有商住一体的良好业态,并且为华润集团旗下的万象城和万象汇的两大商业品牌提高运营服务。而合景悠活2019年的毛利率与净利率均高出华润万象生活10个百分点之多。那么从对比可知,公司在业态方面的运营能力也是独当一面。

总结

物业服务因小区的相对封闭式的管理而具有天然的区域垄断性,物业服务背后承载的社区流量带来的更多的商机。

合景悠活在多元业务开展、新的盈利增长点的同时,通过智能化和创新业务,挖掘出了巨大的成长潜力。公司通过人脸识别、骏天眼、EBA设备管理系统、一合平台等智能科技,为客户打造未来型智慧社区,其实现了居民服务需求与物业服务的精准匹配,能够及时快速的响应业主需求,为业主提供优质服务品质。

物管公司的增值服务水平,物业的质量以及业绩增长的潜力和确定性决定了估值的上限。合景悠活在7家待上市公司之中毛利率仅低于星盛商业,位居第二。星盛商业的纯商业物管具有明显的周期性,受到经济影响程度大,那么商业和住宅兼备,各方面综合较优的合景悠活又会有怎样的基石投资者站台,是否会如同*商企服务一般获得*的资本青睐。

立足当下,在物业股的高热度的情况下,通过以上公司的横向对比,能清楚地了解到合景悠活后续状态。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。