你可能不知道,你这一辈子,花在眼科和牙科上的钱有六位数这么多。

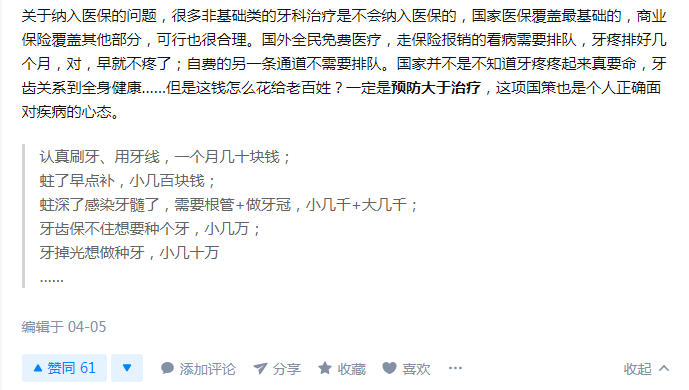

在知乎“怎样看待牙齿行业价格飙高?”问题下,高赞*的回答显示,按“牙掉光想做种牙”来算,需要花费几十万元。即使按平常牙齿护理来算,每年仍需要花费上万元。

图1:“怎样看待牙齿行业价格飙高?”,来源:知乎

眼科消费同样如此。去医院做一次普通检查,就需要花费数千元。两者合计消费之大,足以媲美一套房子的首付。

如此巨大且刚需的市场,在A股催生了两只大牛股——爱尔眼科(SZ:300015)和通策医疗(SH:600763)。

但近年来,关于两家公司“定价”问题的争议声音从未间断。我们就从逻辑、业绩和估值三方面着手,谈谈这一问题。

01 历史

众人皆知,爱尔眼科和通策医疗是十年二十倍、甚至三十倍的大牛股。但鲜有人知道它们是如何完成这些壮举的。

都说,商场如战场般诡谲如斯。爱尔和通策的两位“灵魂人物”——陈邦和吕建明,两人均出生于1965年,但却演绎了两段迥异的商界人生。

毕业于杭州大学中文系的吕建明,早年涉足房地产行业,于1995年成立浙江通策房地产公司。

两年后(1997年),军人出身的陈邦,带着3万元积蓄投身近视检查和常规近视手术项目,赚到了*桶金。同年,吕建明在原公司的基础上,改制成立浙江通策房地产投资集团股份有限公司,并推出众多*影响力的楼盘,赚得盆满钵满。

进入21世纪,吕建明先后在2000年、2001年投资创办了《美文》杂志和“顶层画廊”。两年后,浙江通策控股集团成立,吕建明任董事局主席。

但人生除了一帆风顺,也有颠沛流离。同为38岁的陈邦,此时此刻正遭遇“中年危机”:由于“院中院”模式被严打,导致生意惨淡、团队分散。

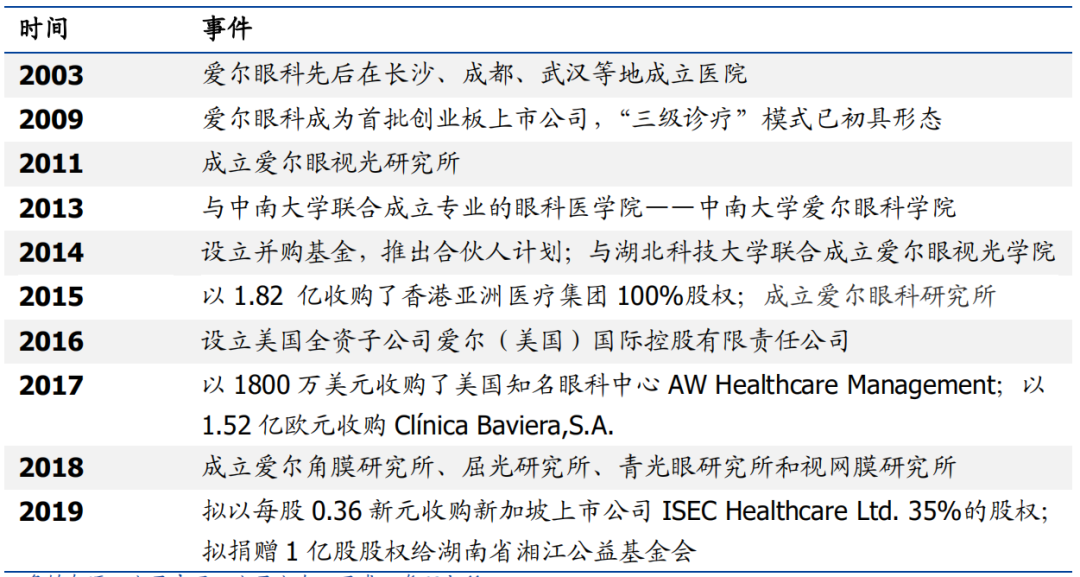

不过,军人出身的他既未油腻,更不怕输。2003年,陈邦成立了爱尔眼科,并先后在长沙、成都、武汉等地成立四家医院,从此开始了正面硬刚眼科医疗市场的新征程。

图2:爱尔眼科的发展历程来源:公司官网,公司公告,国盛证券研究所

另一边,似是英雄所见略同般,吕建明也开启了大刀阔斧的口腔医疗转型之路:

2004年4月,通策控股集团旗下杭州宝群实业成功收购上市公司“中燕纺织”并进行资产重组;

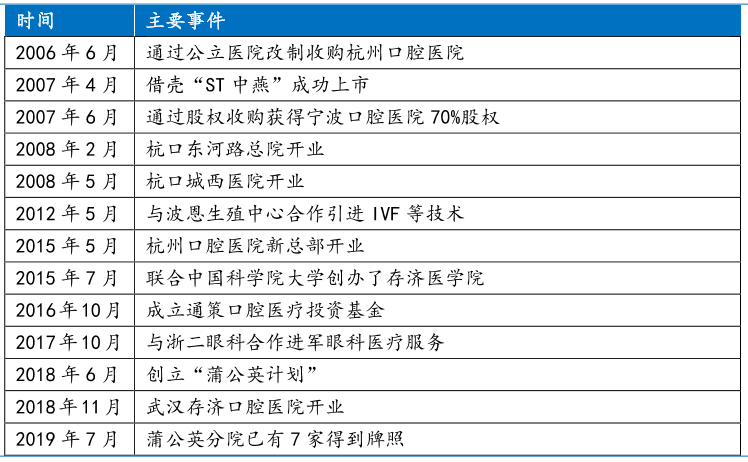

2006年6月,宝群实业收购杭州口腔医院,并进行资源整合;同年10月,“ST中燕”(更名后)实施资产重组,杭州口腔医院成功注入上市公司。

2007年,“ST中燕”正式更名为“通策医疗”,中国首家医疗服务上市公司、国内口腔连锁龙头从此诞生。

2009年,发展得如火如荼的爱尔眼科,也成功登陆创业板。如今,更是凭借出色的资本运作能力和外延式扩张战略,成为世界首屈一指的眼科连锁医疗集团。

02 逻辑

两家公司同为民营医疗,也有着相似的成长模式。但更为激进的爱尔眼科,无论是营收规模,还是市值,都遥遥*。

2019年,爱尔眼科的总营收约为百亿元,而通策医疗仅有18.94亿元,两者明显不在一个量级。

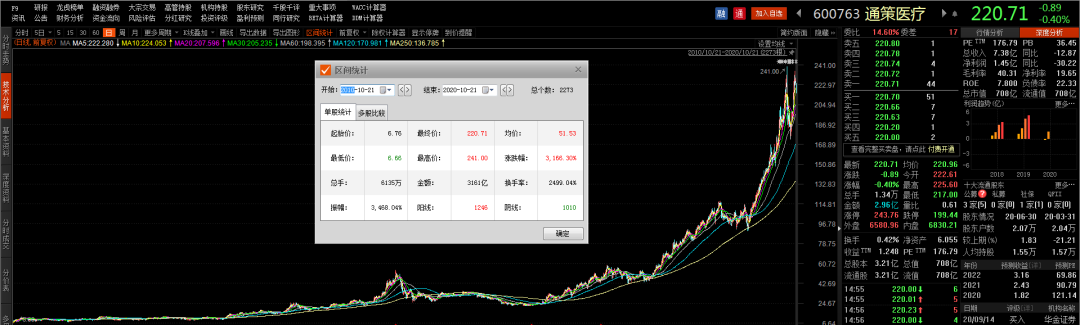

对比市值,通策医疗借壳上市时仅有20亿元左右,如今已突破700亿元,13年时间涨了35倍;但爱尔眼科仅用11年时间,市值便从69亿元增长至2411亿元。

图3:近十年通策医疗股价走势图

如此巨大的差距,除了市场利基因素之外,归根结底源于两者不同的发展模式。

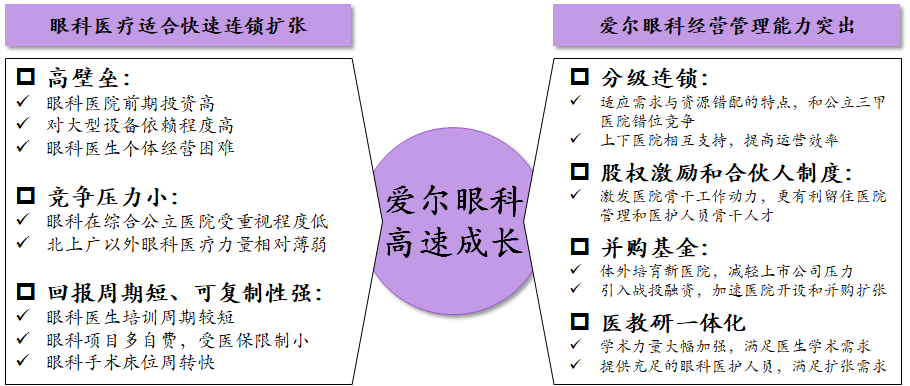

分级连锁模式、并购基金、合伙人机制等构筑了爱尔眼科的护城河;获取稀缺公立医院资源的能力,以及可复制性的经营模式,是“通策模式”成功的关键。

【1】先以爱尔眼科为例。

首先,眼科诊所得以快速复制,源于独具特色的三级连锁模式。

爱尔通过多个省区形成“横向成片、纵向成网”的布局,实现了技术资源共享:上级医院对下级医院进行技术支持,下级医院的疑难患者可以得到集团专家会诊或转诊到上级医院。目前,公司在全国已经拥有近600家连锁医院和诊室。

其次,并购基金模式保障了业绩稳定性。

爱尔先通过设立并购基金在体外培育眼科医院,并辅以管理、技术以及人才等;待培育成熟后,再回购并购资金份额或者直接收购体外眼科医院股权。

这种模式大大减轻了融资扩张的资金压力,也保证了业绩稳定增长。据财报显示,截至2019年末,并购基金旗下医院275家,门诊部37家。

最后,合伙人机制也大大提高了公司管理效率。

无论是股票期权、限制性股票,还是合伙人计划,爱尔的发展始终与核心骨干绑定在一起。自上市以来,公司分别在2011年、2013年和2016年实施过股权激励计划。

图4:爱尔眼科护城河分析 来源:公司公告、卫计委统计年鉴、光大证券研究所

【2】我们再看下通策医疗成为龙头的核心发展要素。

通策有三种经营模式:对标美国*的医院上市公司——HCA控股(NYSE:HCA),发展“区域总院+分院”模式;对标美国纽约长老会,与国内外知名院校和医学院合作,实现医教研融合;对标梅奥诊所,采用以患者为中心团队接诊模式。

其中,主要以“区域总院+分院”模式为主导,也即总院——提供医生医疗服务技能、学术地位支持,形成品牌影响力;分院——作为总院的“护城河”将品牌影响力快速推开。这种模式较大程度抵御了口腔医疗独特的手工业性质带来的管理和扩张的风险。

简而言之,“区域总院+分院”模式,实现了医院的可复制;对标纽约长老会的院校合作模式实现了医生的可复制;团队接诊模式实现了团队的可复制。

目前,贡献公司绝大部分收入的浙江省内市场,其口腔医院以杭州口腔医院平海院区、城西院区和宁波口腔医院三家总院为中心,加上各自具有管理关系的分院,构成3个“总院+分院”的区域医院集群。

图5:通策医疗的经营模式 来源:公司公告,东方财富证券研究所

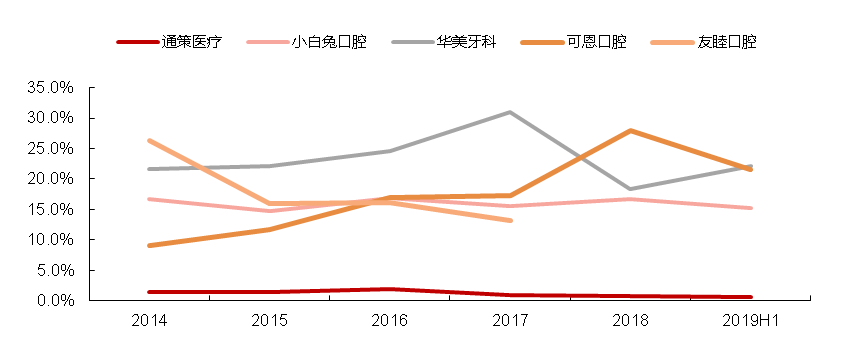

另外,获取公立资源资源的能力,也是“通策模式”的护城河所在。例如,通过收购杭口、宁口、昆口等品牌号召力强的公立医院,节省了大量的品牌推广费用。2017-2019年,通策医疗的销售费用率分别为0.99%、0.71%、0.62%,三年均不到1%,而且远远低于同行。

图6:部分口腔医院销售费用率对比 来源:公司公告,西部证券研究中心

03 风险

从投资角度看,预期和成长性对股价涨跌有着决定性作用。若想确定两家公司备受争议的“定价”问题,断然离不开投资者常言的“股市三杀”——业绩杀、逻辑杀和估值杀。

【1】通策的隐忧

很显然,两家公司都是做C端生意,业绩增长的关键在于不断扩张新医院。但通策仅仅依靠商业模式打造的护城河并不牢固。

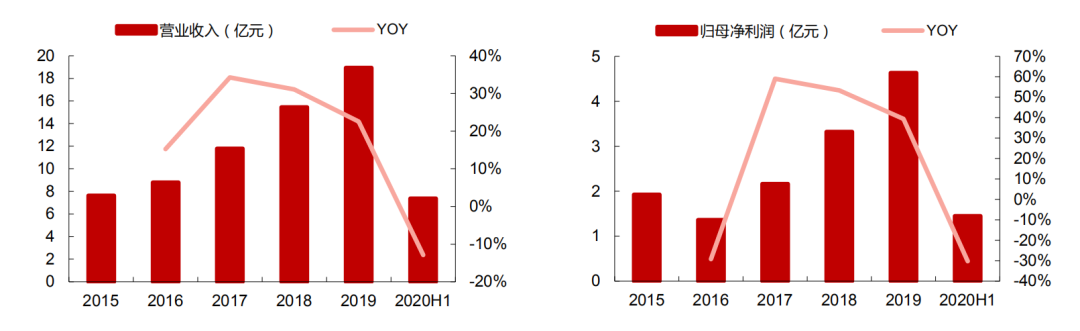

近年来,通策的业绩增速呈现连续下滑的态势。2017-2019年,实现总营收11.8亿、15.46亿、18.94亿,对应的总营收增速分别为34.25%、31.05%、22.52%,净利润增速也同步下滑。

图7:通策医疗主营业务收入情况来源:公司公告,西部证券研发中心

归根结底,问题出在口腔市场竞争大、省外扩张不及预期,以及新业务表现不佳等方面。

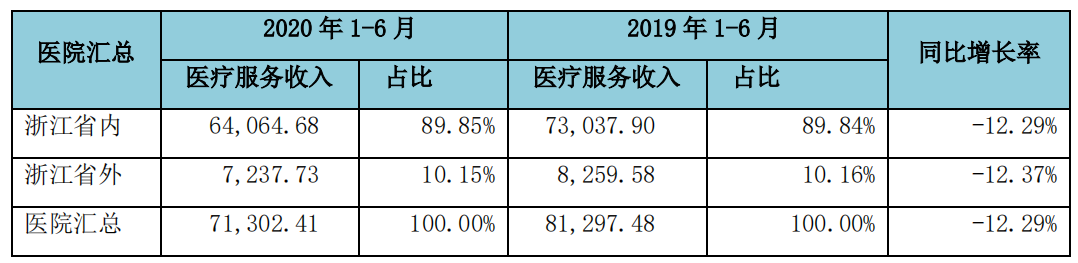

从市场结构来看,目前贡献公司绝大部分收入的仍是浙江省内市场,占总营收比重高达90%。其中,浙江区域分院贡献65.5%,区域总院(杭口)贡献34.5%。

图8:浙江省内+省外的医疗服务收入构成及趋势(单位:万元)来源:公司财报

“偏安一隅”并非坏事,但省外扩张不达预期的情况的确客观存在。

除了地域限制、人才紧缺、管理难度大等问题,本地市场竞争激烈也相当大。例如,广州存济医院关闭,正是由于存在中山大学附属光华口腔医院、广东省口腔医院等“地头蛇”,使得竞争非常激烈。

这就导致管理层将全国性的布局战略,转向武汉、重庆、成都、上海、北京等地,同时还将矛头指向儿童口腔业务。

但进展也并不顺利。此前,通策斥资1.5亿元收购关联方杭州海骏科技持有的全国10家“三叶系”儿童口腔资产项目,由于涉及关联交易的问题,导致上交所下发问询函。

同时,省外扩张也困难重重。管理层推出的“蒲公英计划”:未来3-5年内通过杭州口腔医院在浙江省建设100所口腔科门诊。今年由于疫情的缘故,扩张步伐大幅放缓。

另外,近年来通策还涉足眼科、辅助生殖等。

眼科市场的蛋糕非常大,引致众多企业抢占布局,通策也不例外。2017年10月,公司投资1亿元用于1:1平价受让通策眼科医院20%股权,正式进入眼科领域。但由于目前仍处于培育阶段,对业绩贡献有限。

在辅助生殖领域,通策则与世界上*个试管婴儿诊所——波恩生殖中心合作,该公司创始人还获得过诺贝尔生理学奖,被称为“试管婴儿之父”。与国际先进医疗机构合作,“要么不做,要么就玩大的”,明显能看出通策的野心不小。

近年来,双方也陆续加码投资和建设生殖中心,但主要集中在浙江省内。

图9:来源:公司公告,华金证券研究所

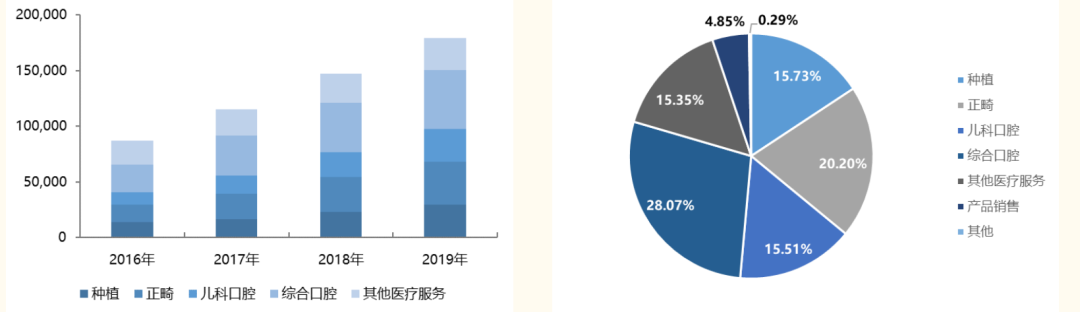

尽管通策的产品结构较为丰富。但口腔业务仍占据绝大部分收入,2019年占总营收比重约为80%,其他医疗服务、产品销售等占比仍然较小。

图10:通策医疗产品收入情况来源:公司公告,国金证券研究所

另外,分红少、大股东质押等问题也备受争议。自上市以来分红3次,通策累计分红金额仅有5000多万元。截至9月26日,大股东杭州宝群实业累计质押股数为5186万股,占持股比例较高,达到47.92%。

种种迹象表明,通策医疗的隐忧还是蛮多的。

【2】爱尔的三座大山

爱尔眼科的情况则更为糟糕,需要面临高估值、高商誉、高管减持“三座大山”重重压力。

扩张过快导致的商誉持续攀升,是悬在爱尔头上的“达摩克利斯之剑”。

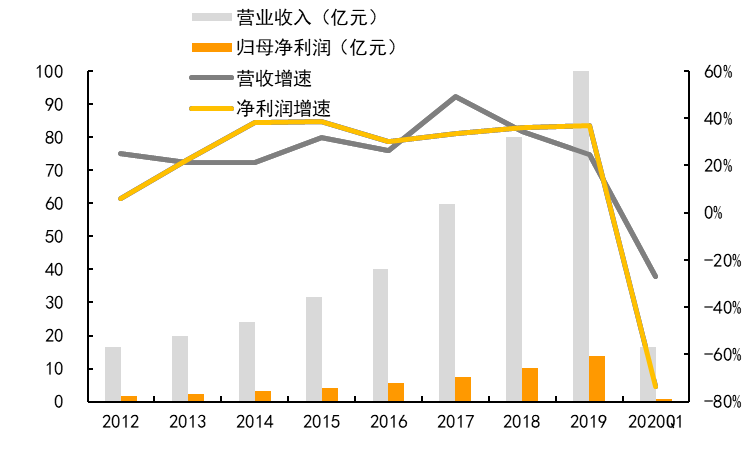

爱尔的商誉从上市初的仅有459.55万元,上升到2019年的26.38亿元,十年增长超500倍。2018计提了1.11亿元商誉减值,2019年又再次计提3.83亿元资产减值准备,导致公司业绩增速连续下滑。

今年上半年,商誉进一步提升到27.02亿,占净资产的比例为37.08%,更是达到预警级别。

图11:爱尔眼科营业收入及净利润情况 来源:Wind、平安证券研究所

同时,公司负债率也大幅攀升到46.72%。12.95亿元的应收账款也创出历史新高。可见,爱尔的债务压力不是一般的小。

“屋漏偏逢连夜雨”,随着近年来爱尔眼科的股价不断创出新高,高管减持的步伐也在不断加快。

2019年8月,创始人陈邦和大股东爱尔投资分别减持套现6.45亿元、12.1亿元。今年6月23日,爱尔投资再度减持4027.16万股(占总股本1%),套现17.05亿元。同时,高管近年来也频频通过二级市场减持。

多方不利因素夹击下,投资者对爱尔眼科的信心大打折扣。

04 定价

那么,展望后市,我们又该如何给通策医疗和爱尔眼科“定价”呢?

众所周知,目前两家公司的估值非常高。根据东方财富Choice数据显示,截至2020年10月21日,通策医疗市盈率TTM为176.79倍,爱尔眼科为176.31倍。

图12:A股医疗服务公司估值 来源:东方财富Choice数据

很显然,在这场持续近两年的结构性牛市(以创业板指为基准)氛围里,这两家医药赛道中的细分龙头,已被那些基于老龄化社会预期的狂热投资者赋予了终局式估值。二者均为176倍左右的滚动市盈率,基本已经与业绩脱钩,处于明显高估状态。

尽管理论上看,老龄化将为眼科与牙科赛道带来确定性的增量;但对于理性的投资者而言,中期主要需要防范的,仍是逻辑杀——逻辑越硬“黑天鹅”越爱,比如:

●高成长性不可持续,利润率下降(以韩国牙科市场为例,耗材成本从1下降至0.1不超过10年,带来行业的充分竞争,进而使利润率逐步下降);

●政策调控,竞争门槛放宽(政策及审批程序变动);

●技术革命颠覆现有格局。

……

另外,以商业模式与通策医疗与爱尔眼科较为接近的“美国医疗保健服务(医院)*股”HCA控股为参照,其股价尽管逐年上涨,当前市值高达460亿美元,但始终遵循着与业绩增速一致的曲线。其在年内曾创下151美元的股价历史新高,当前股价为136美元,但市盈率(TTM)仅为14倍。

176倍VS14倍,谁的风险更显著,一目了然。

通过以上梳理,我们不难看出:两家公司所处的眼科、牙科赛道的确优质,也有着各自的护城河优势。但同时,也面临着各自的经营难题,使得二者均具有估值回归的内在动能。

未来如果不能有效解决,那么预期和成长性就会夹杂诸多不确定性因素。为此,投资者仍需要多一分谨慎,少一分侥幸——毕竟低位才看逻辑,高位要看风险。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。