2020年以来,长租公寓、医美、教育等领域,一边急速扩张,一边暴雷不断。

有人把背后的共性原因归咎于“场景金融是个伪命题”,认为场景的交易风险与金融的信用风险叠加到一起,一时的高速增长只是“非理性繁荣”。

实际上,早在蛋壳公寓频传破产之前,长租公寓“高进低出”、“长收短付”的行业乱象就一直存在,并饱受诟病。直到“蛋壳事件”发生,长租公寓、场景金融等相关的一切都被推向舆论的暴风眼。

其实,有金融的地方,就有风险。

场景金融也不例外。如果参与者眼里只有收益,无暇做好风控,甚至利用制度和监管漏洞套利,结局很可能是信用崩塌、“蛋碎”一地。

场景金融到底有没有错?我们又能从“蛋碎”背后学到什么?

蛋壳之殇

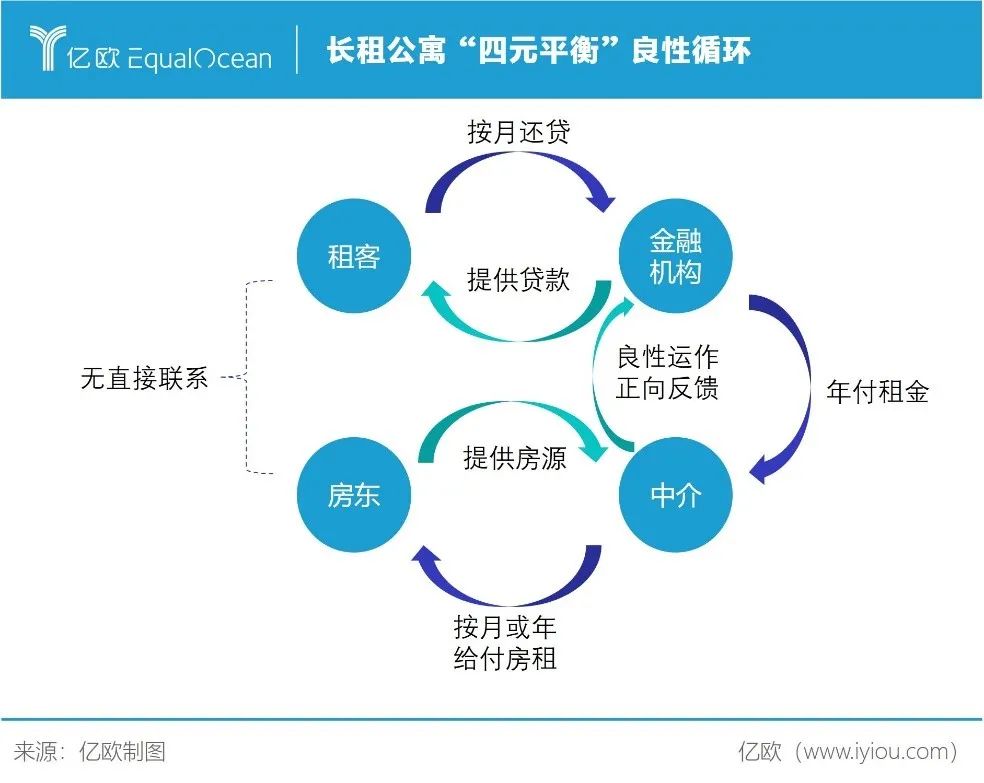

事后剖析“蛋壳事件”,就会发现问题的关键在于:蛋壳打破了“四元平衡”格局。

四元平衡的理想状态是,租客、房东、中介和金融机构四类相关方,通过合同、征信等约束方式相互制衡。

租客以年轻白领为主,属于优质资源,是偿付租金贷的有力保障。租客逾期,金融机构可以上报个人征信,中介可以随时锁门,双重压力下,“还贷日”会和“工资日”一样,成为“打工人”的生物钟。

房东向中介提供房源,按期收取租金,二者之间有租赁合同的约束,存在违约成本。

目前看来,租客、房东产生的风险较小,且有较为有效的风控措施;金融机构是资金方,向中介年付租金,承担租客违约的风险,自身发生风险的概率同样较小。相比之下,中介获得的收益*,承担的风险最小,这有悖经济学“风险与收益相匹配”的原则。

中介通过“长收短付”,侵占了本不属于自己的B端资金;再通过“高进低出”,加大杠杆,迅速形成“资金池”。

结局往往有两种。

一种是,中介将“资金池”用于扩张,抢占房源。但这种模式通常不可持续,原因在于中介无法控制房屋空置率,当遇上疫情这种黑天鹅事件时,只要房子租不出去,吸收不到新的租客,其资金链就有陷入断裂的可能性。

另一种是,中介将“资金池”用于其他用途,投资甚至卷款而逃。这种带有欺诈性质的行为,一般都有显著特征——起盘快、高收低租、短期内大量招兵买马,但信息不对称下,租客、房东还是难以辨识真假。

中介获取的额外收益,是以把风险转嫁给金融机构、房东与租客为代价。

如果中介卷款、租客逾期,金融机构最终需要兜底,收拾“烂摊子”;房东将面临无租可收的尴尬处境,还会被同样作为受害者的租客迁怒;租客则可能被迫提前解约、无房可住,甚至要继续还款。

多位长租公寓行业人士表示,“长收短付”在业内十分普遍,这相当于中介给自己设置的“安全垫”。对内,防止空置率上升带来的资金链危机;对外,提供市场扩张所需的弹药。

关键是“安全垫”的厚度与用途,目前大多由中介掌握主导权。而实际上,金融机构在出借资金后,也应该尽责监控,制衡中介的资金使用权限。

“高进低出”则纯属行业乱象,中介为扩大规模争抢房源,抬高收房价格,破坏了房屋租赁市场。曾有报道指出,有中介为抢占房源轮番竞价,最终价格高于房东心理价位40%之多,相关中介也因此被北京市住建委约谈。

抬高收房价格,结果不是造成租金上涨,把风险转嫁给租客;就是中介为回笼资金降价销售,自吞苦果。前者让租客租房成本上升,后者让中介陷入恶性循环,催生的泡沫,必将以某种形式破裂。

场景之惑

类似长租公寓“暴雷”的隐忧,也开始出现在其他场景中。

支付宝花呗、借呗,京东数科白条、金条,美团月付、借钱等,让越来越多消费者在支付时,不自觉地使用这些消费贷,逐渐形成习惯,进而变为依赖。金融分期也被应用于医美、教育等更多场景中。

2016年3月,新氧上线一款自建纯线上运营的分期产品,消费者只需在线上提交资料,经平台审批通过后,金融机构便直接放款给医院。

这一年,10余家分期平台公司涌入医美场景,整个市场全年的放款量达到60亿元,渗透率约为5%。随着医美行业的飞速发展,分期开始在这个领域爆发式地成长起来。

业内人士分析,医美本身价格偏高,目前非手术类医美项目价格在5000元左右,手术类医美项目价格在几千元至几万元不等,少数项目价格更高。分期能满足消费者、医美机构、分期平台和金融机构各方的需求。

医美分期的出现,让急于变美的人士,不再为筹集资金而烦恼,但是个中风险不容忽视。

医美市场鱼龙混杂,当出现消费者术后不满意、医疗纠纷甚至医疗事故等情况时,分期服务是否延续、赔付定损都存在诸多不确定性。更有甚者,从上游的分期平台、医美机构,到下游的中介、借款人,形成“一条龙”骗贷产业链,绕过金融机构的风控,将医美分期套现并转移。

分期在教育领域同样常见。不少培训机构的课程服务价格,少则几百元至数千元,多则几万元,对普通家庭来说是一笔不小的开支,合理分期可以很好地缓解消费者支出压力。

彭力(化名)告诉亿欧,他曾在北京一家知名英语培训机构进行咨询,该机构老师给出的对应课程价格2万余元。当得知彭力的经济能力不足以支付时,便推荐、并帮助其开通百度有钱花金融分期产品,首付4800元,接下来每月支付2000元。

彭力由于个人原因,上过三次后想退课,但培训机构概不退还已支付的4800元,还拿出合同来佐证。

类似的纠纷,不在少数。不少网友吐槽,有些培训机构为了冲业绩,故意推荐高价课程,钱不够就诱导学生分期,但购买课程后并没有做好后续服务,甚至卷款跑路。

长租公寓、医美、教育,本身都是适合分期消费的场景,既能刺激消费,又能促进行业发展。

但分期消费过程中的许多具体问题,并没有得到相关方的重视,这是风险滋生并不断累积的根源所在。

不再成为“蛋壳人”

这届年轻人有点惨,ofo的押金还没有收到,蛋壳就让自己无家可归。如何让“蛋壳式”悲剧不再上演,才是关键。

“资金池”是诱发风险的直接原因,控制“资金池”能够有效地降低风险。

从金融机构角度,应做到风险“两头抓”,不仅需要对借款人做好贷前资质审查的工作,还要对中介的“资金池”做持续监测。

在蛋壳暴雷前,租客退租就存在诸多阻碍。2020年以来,越来越多的租客在知乎、微博等各种平台上,反馈退租难的问题。这些“危险信号”应当引起资金方微众银行的关注,如果早做准备,多少会降低风险发生的可能。

可以设置“安全垫”区间,当中介的“资金池”超过“安全垫”上限,金融机构应对中介发出警示。或者根据情况,将年付租金,调整为季付或月付,控制中介“资金池”的规模。

对场景方来说,类似长租公寓等涉及民生的行业,需要强有力的行业协会和更有效的监管体系。

中介在利益的驱使下,很可能剑走偏锋。行业自律组织可以规范中介的经营,更重要的是,相比监管力量,协会对行业的了解程度更深,通过信息共享和举报措施,能够及时发现问题中介,让良币驱逐劣币。

但只要有“资金池”的存在,就有违规使用的可能性。

或许可以尝试不让中介形成“资金池”,将其定位从二房东变为中间商,租金或分期直接到房东手中,中介只赚取服务费和佣金。好处是,可以极大地降低发生风险的可能性;坏处是,会打击中介积极性,制约行业发展。具体实践中,还需权衡风险和收益。

站在用户角度,做到以下两点,也能够降低自身可能面临的风险。

一是能力范围之内,租客尽量避免分期,尽量月付或季付,避免年付;二是房东需要注意中介打款是否准时、数额是否准确,如果打款拖延、数额变少,应当及时关注。

从长租公寓,到场景金融,租客(用户)、金融机构、中介和房东(出借人),都需要做好风控措施,防止“蛋”在其他场景中继续碎下去。一方偷懒,就会有一方,或多方受损。

结尾

我们不知道,下一个“蛋壳”在何时何地破碎,但我们知道,“蛋壳人”禁不起第二次危机。

场景金融发生风险事件很正常,并不代表场景金融自身存在问题。主要参与方需要采取合理的风控措施,降低风险至可控范围内。

希望“蛋壳式”悲剧将会越来越少,场景金融能够进入良性发展,在2021年驶入快车道。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。