旗下微信矩阵:

旗下微信矩阵:

电商大战进入后半程,增量市场逐渐转向存量市场。

根据艾媒咨询预测,2020年中国在线二手交易用户规模超过1.8亿人次。《二手经济下的用户观察报告》也显示,目前线上二手买卖渠道用户主要为18岁到34岁的年轻人,九成用户每月至少交易一次,24%的用户平均每季度会进行一次二手手机交易。

在这个前提下,二手电商市场迸发出巨大潜力,秉承着与一手电商完全不同的商业逻辑,国内二手电商经过多年发展已形成“三足鼎立”的格局,闲鱼、爱回收和转转作为这条赛道里最知名的品牌,已在消费者中形成广泛认知。本篇将以三家典型企业为代表,揭开“二手货”万亿市场前景的面纱。

二手电商定义及主要玩家

随着国内消费升级大潮,消费者对数码新奇特产品的尝试以及轻奢产品的更新上周期都越来越短,二手产品的存量及品类丰富程度都具有都渐具规模。

这里所指的二手电商为专注于闲置商品交易的电商平台。主要交易形式有二手买卖、二手置换、二手回收等,但不包括二手车、二手房等大件商品。

从分类的角度来看二手电商的玩家包括五类,*类是二手综合类,包括闲鱼、转转、享物说、胖球等;第二类是二手电子产品类,如找靓机、爱回收、回收宝等;第三类为二手时尚类,涵盖花粉儿、红布林等;第四类是二手奢侈品类,如只二、心上、胖虎等;第五类为二手书类,比如孔夫子旧书网、典书、漫游鲸等。

从市场格局来看,二手电商初步形成了“三大巨头+多个寡头”的市场格局。三大巨头分别为闲鱼、爱回收、转转,另外在多个垂直方向里也存在寡头,如二手奢侈品平台红布林和二手书平台孔夫子旧书网均在自己的领域中处于头部。

同时二手电商也在引起越来越多的玩家关注,阿里、京东和58同城等互联网巨头先后加入竞争为二手电商赛道注入全新玩法和大量资金。究其原因可能有以下三点,首先是二手市场规模已趋成熟且潜力巨大。较早入局的闲鱼和爱回收模式都已跑通,且实现了盈利,巨大的市场需求是巨头们不愿割舍的原因之一。

其次,二手市场还是巨大的流量池。2019年我国二手电商用户规模为1.44亿人,预计2020年有望突破1.8亿人。这亿级的消费人群在卖掉二手商品后,大多数需要购买新的、更贴合自己需求的产品,这注定他们天然会成为电商平台的付费用户。

而一旦新旧产品都可以在同一平台上实现交易,这将极大提升使用者的黏性。另一方面,部分体积较大的商品可能需要购买者自提并运输,这也是互联网巨头实现社区化、本地化、生活化的一大抓手。

最后,二手渠道能帮助店家去库存。阿里、京东这些电商巨头关注二手电商的一个关键理由就是可以将一部分外包装损坏但不影响二次销售的商品通过二手渠道消化掉,进而实现资源的内部流转和效益*化。

目前,国内二手电商尚处于成长阶段,整体渗透率不到8%,与全球20%左右的渗透率仍有差距,这意味着二手店商平台未来仍有很大的发展空间;另一方面,随着征信体系、二手物品质量评测标准的完善,以及第三方支付的普及,二手电商在未来几年仍有望保持高速增长。

二手电商交易规模数据

一二线城市在电商崛起带来的“买买买”热潮后,人们家中闲置的大量物品亟需发挥二次价值的场地,消费者需求也从“升级”走向了“多样化”;三四线城市随着收入增长和消费需求的爆发,以“小镇青年”为代表的消费群体开始追求高性价比的品质生活。

在此背景下,二手电商存量价值凸显,加上消费者在电商购物节的非理性消费行为带来商品二次转手需求日益增长,国内二手电商交易规模增速明显。

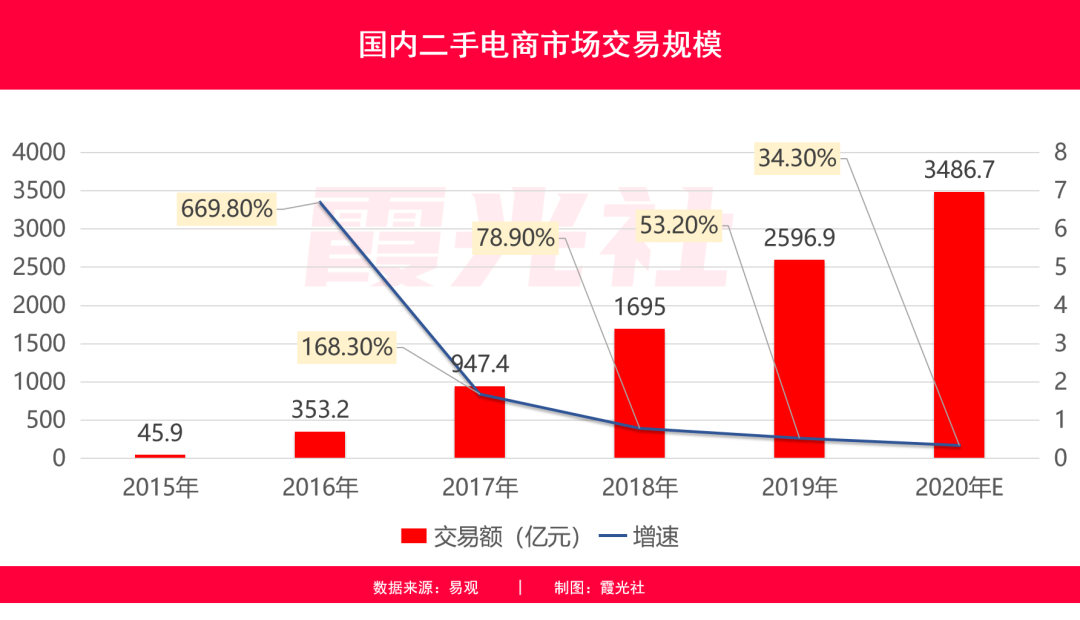

来自易观的数据显示,2015-2019年国内二手电商市场交易规模快速发展,2019年中国二手电商交易规模2596.9亿元,同比增长53.2%,2020年虽然增速可能出现下滑,但整体交易规模仍可能接近3500亿左右。

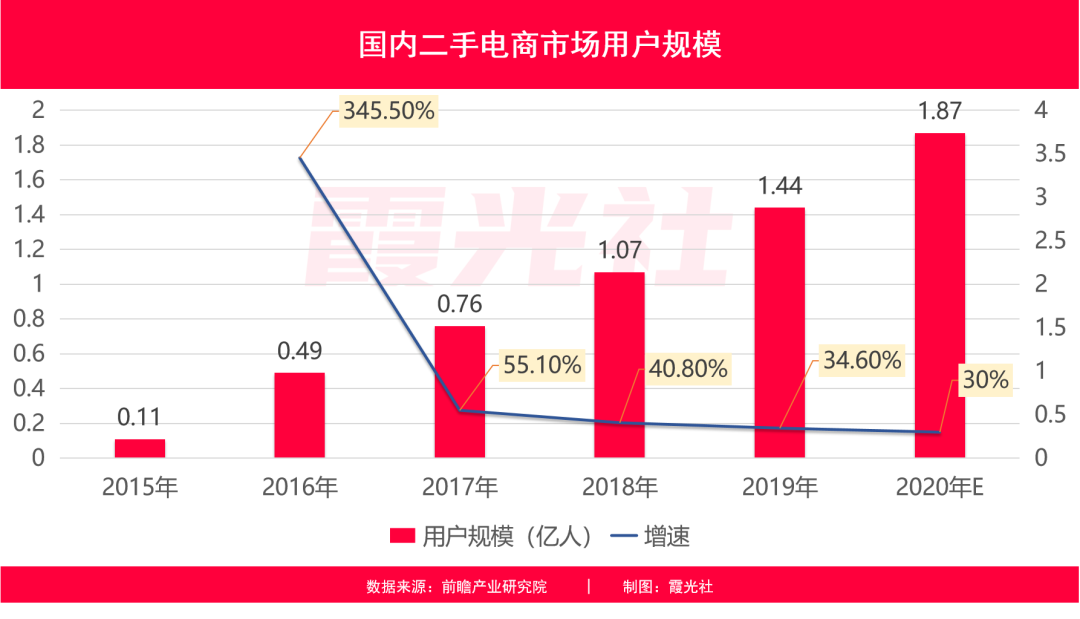

从用户规模来看,2015-2019年中国二手电商用户规模逐年增长,到2019年二手电商用户规模达到1.44亿人,同比增长34.6%,2020年预期增速在30%左右,彼时用户规模将超过1.8亿人。

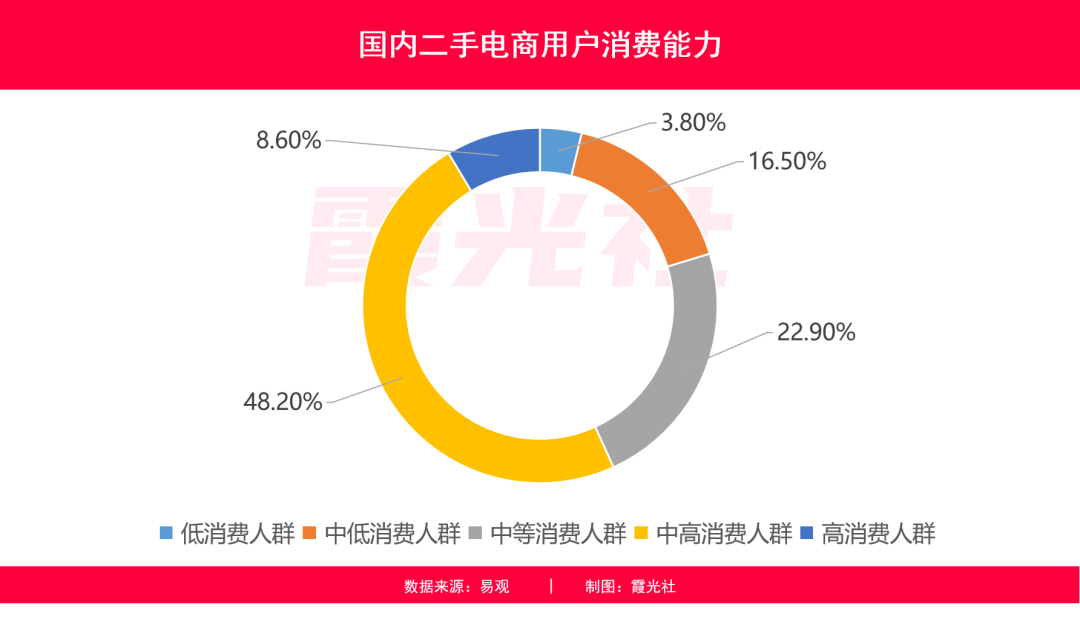

从消费能力来看,超半数二手电商用户处于中高消费层级,其中中高消费人群占比48.2%,高消费人群占比8.6%,另中等消费人群占比22.9%处于占比第二大的位置。目前线上二手电商渠道用户主要为18岁到34岁的年轻人,九成用户每月至少交易一次,24%的用户平均每季度会进行一次二手手机交易。

目前业内公认的二手电商“独角兽”共三家,分别是闲鱼(2015年估值30亿美元)、爱回收(估值25亿美元)、转转(合并找靓机后估值18亿美元)。从所在地分布来看,三家二手电商分别位于杭州、上海、北京。

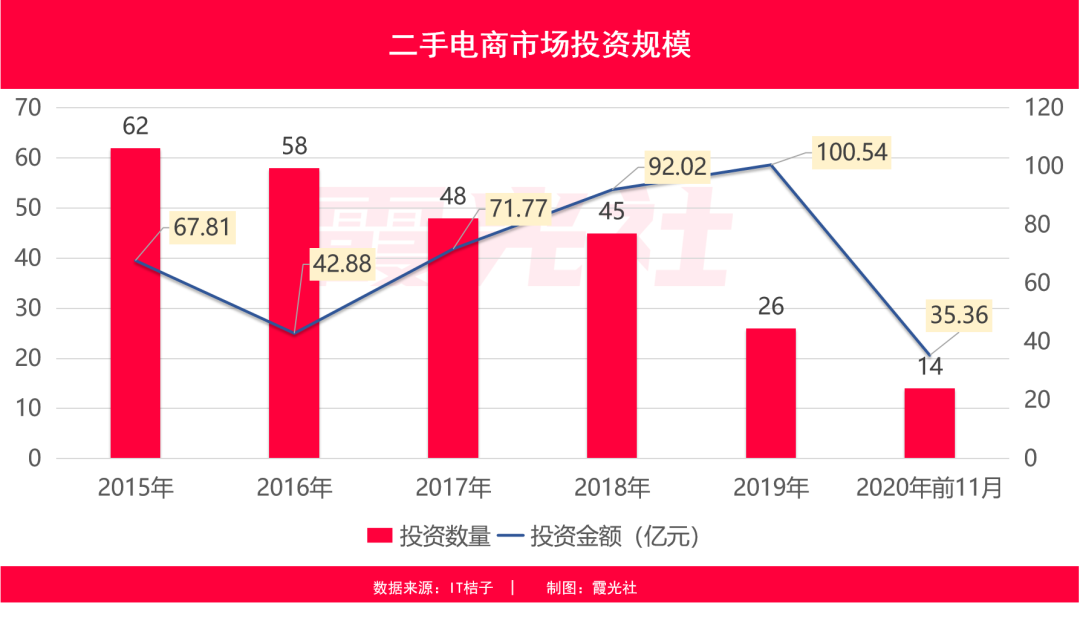

在资本方面,二手电商领域近年来略有降温。2015-2019年我国二手市场融资数量及金额均呈现波动变化态势。其中融资数量在逐年减少,2015年共发生62笔投资事件,而2020年前11个月则只发生了14笔。融资金额的波动变化较为明显,其中2016年和2020年11个月为低点,总融资金额分别为42.88亿和35.36亿。

闲鱼VS爱回收VS转转业务分析

闲鱼、爱回收、转转被誉为二手交易“三强”,且未来很长一段时间,三家的竞争仍将持续。二手电商平台主流的模式可以分为C2C、C2B、C2B2C三种,三强鼎立的格局之下,闲鱼、爱回收、转转的“特质”也不一样。

1.闲鱼“爱社交”

2014年6月28日,“闲鱼”在阿里西溪园区的茶水间诞生,6年后这只“闲鱼”GMV突破2000亿元,同比增长100%,每天在线卖家数超过3000万人。

而为了能让“闲置物品游起来”,闲鱼着力沉淀社交属性。由于闲鱼天生具有很强的C2C性,卖家像发朋友圈一样将闲置商品发布出来,有需求的用户看到之后与之互动并促成交易。随后,将互动社区具象化成为“鱼塘”,用户可以在鱼塘中互相分享、种草,在社交的进行中刺激交易。

根据闲鱼媒体小课堂上披露的数据显示,目前每天有约100万人在闲鱼上发布闲置个人物品,数量超过200万件,累计发布的闲置物品数量已超过14亿件。

2.爱回收线上线下“两手抓”

众所周知,3C领域是二手交易中的“肥肉”,也相对更容易标准化。爱回收在成立后一直主营3C数码业务,在该领域已经深耕许久,但相较于闲鱼的体量仍有差距目前位于二手电商第二梯队。2019年6月,爱回收与京东旗下的“拍拍”合并,在3C领域的地位与优势进一步巩固。

今年9月,爱回收宣布将用“万物新生”取代“爱回收”作为全新集团品牌,其业务将从3C垂直拓展至全品类。布局全品类后,不但可以获得更多增量,也能更好地把握京东带来的资源优势,未来,爱回收大有向*梯队进军的势头。

值得注意的是,爱回收的一大特点便是线下门店的布局。根据公开数据,爱回收目前已经在全国数十个城市建立超过700家门店,线上与线下的流量比为4:6,通过与京东商城、手机厂商、商店门店的场景结合,*限度解决了信任黑洞问题。

从目前趋势来看,线上线下融合已经成为电商赛道的大趋势,二手电商也不例外。爱回收是二手电商赛道*大力发展线下门店的平台,随着线上的红利消失,线下市场也将会成为二手电商们争夺的另一领地。爱回收在线下市场深耕许久具备一定先发优势,在未来的市场竞争中也许会更加顺利。

3.转转“负重”前行

转转成立之初便主打全品类的二手交易,和闲鱼有些类似。重点覆盖了手机、数码、电脑、图书、服装鞋帽、家用电器、母婴用品等多个品类。但转转战略合并二手手机B2C交易平台找靓机后,转转似乎有意偏向于二手手机这一垂直细分领域。

转转发展至今经历过多次转型,一开始转转在C2C全品类上与闲鱼争夺流量,但是背靠阿里的闲鱼实力过于强大,走的又是轻资产模式,于是转转在竞争中逐渐落了下风。随后转转又转向了C2B2C模式,C2B2C既要求平台提供鉴定服务,直接介入了用户之间的交易流程,又得把后端质检及运营能力建立起来。

然而,二手商品多是非标品,需要平台针对每个品类、每个类型的产品都建立一套精准的评估体系,这需要花费大量人力物力,这无形中增加了转转的运营成本。

许是因为成本原因导致了转转在C2B2C领域上不如人意,转转又开辟了C2C、B2C、B2B、C2B、C2B2C在内的多种业务模式,以完善自己的产业链和用户生态,但是收效甚微。

今年转转合并找靓机之后,估值达到18亿美元,换算成人民币大约117亿元。但是,根据《2019年度中国二手电商市场数据报告》,转转当时估值200亿人民币,找靓机的估值是10亿人民币,二者相加210亿元左右。理应是1+1大于2的一次“合并”,但却得到了一个估值近乎“腰斩”的结果,有媒体将这种现象称为“负重难前行”。

此外,三家在闲置商品来源、交易方式和交易保障方面也各有不同。但无论是闲鱼的社交发展、爱回收的品牌升级,还是转转的专精化,都在表明一个问题——二手电商赛道发展日趋精细,各平台均有明确的“标签”且头部效应越发明显。

二手电商价值探讨

中国电商领域,阿里和京东两大巨头各有各的价值。

阿里系电商入场较早,做了*批分散性平台的整合工作,后来又完善了支付体系和信用评级;京东则做了提质增效的工作,花了大量时间在产业链的优化上,同时自建了仓储和物流体系。

如果作为类比的话,闲鱼其实也做了类似淘宝早期做的事情。一是闲鱼让很多消费者真正的接触到二手电商,算是做了*波普及。二是闲鱼摸索出了C2C的模式,并且事实验证了其可行性,并借助阿里系的力量解决了二手交易中最关键的信任问题。

爱回收也像京东做了提质增效的工作,针对二手手机外观检测,爱回收自主研发出的外观检测设备可在57秒内自动检测手机的外壳边框背板的划痕、磕碰等情况,有效降低质检人力成本提高质检准确度。

针对二手手机功能检测,爱回收通过激光定位、图像处理、机器学习等技术,可在2分钟左右时间内,实现自动识别手机型号、自动质检,完成手机相关功能的质检任务,准确率在99%以上。用“机检”取代“人检”,这在一个非标品市场是十分难得的事情,标准化的回收体系的建设对整个产业都是利好。

转转脱胎于“58同城二手频道”,本是基于本地化二手闲置资源的再利用尝试,恰恰高度符合现在社会提倡节能环保、物尽其用的准则,可以算是环保理念的先行者。

所以,二手电商价值并不仅仅体现于交易额、用户数和活跃度,对整个电商供应链的变革和推动使其在整个互联网历史中都应有一笔。

有媒体借鉴心理学中“花盆效应”概念评价上述三家二手电商企业称,花盆是一个半人工、半自然的小生境。它有三个特点:一是它在空间上有很大的局限性;二是由于人为地创造出非常适宜的的环境条件,人工介入后作物和花卉可以长得很好,但一离开人的照料便会迅速的枯萎。

二手电商行业同样遵循这一原则,在二手市场中,平台本身的资源和优势就是花盆的养料,流量获取就是人工介入,而流量模式,就决定了它是否有枯萎的危险。

从目前来看,三大平台中闲鱼背后有阿里,有鱼塘社区文化;爱回收背后有京东,有线上线下场景能力;转转较为“中庸”,它本身没有二手生态优势(生命养料缺乏),背后是微信九宫格和58集团(有人工介入培养),但是流量采买模式的缺陷又限制了它的自生长能力(离开精心照料)。

尽管整个二手市场容量可达万亿级别,发展潜力也非常巨大,但经过近十年的发展,各二手电商平台都已经建立了非常高的壁垒,未来资源会越来越向头部品牌靠拢。但这并不意味着后来者没有机会,新玩家需确保好的品质和服务,找到自己的细分领域和优势,打造核心竞争力,仍有可能在巨头夹缝中觅得发展良机。

【本文由投资界合作伙伴微信公众号:霞光社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

决劣币驱逐良币,二手平台转转如何解决质检问题?

2020/12/23$tags$兜兜转转,蒙牛终究打入了百亿奶酪市场

2020/12/14$tags$二手交易平台转转的中年焦虑

2020/12/07$tags$58 要这「转转」有何用?

2020/09/27$tags$找靓机与转转达成战略合并

2020/05/06$tags$转转二手交易白皮书:2019年公司整体收入增长超过100%,下沉市场不断崛起

2020/03/18$tags$