字节跳动注册了“大力教育”这个名头,其实阿里巴巴做教育才是名副其实的“大力”。

去年12月底,几乎在同一时间,在线教育行业的两家独角兽公司宣布完成新一轮融资,它们的投资方中,皆有阿里系出现——云锋基金3亿美元投资猿辅导;作业帮16亿美元的融资,阿里虽并未披露实际注资情况,但单从阿里被列在投资方的*顺位,也可见此次出手必是大手笔。

与腾讯早早便投资了猿辅导(2016年,腾讯参与猿辅导D+轮融资),并在此后多轮融资中押注不同,多年来阿里对在线教育这一赛道并不感冒,见诸于报的大额投资,仅有2019年领投作业盒子1.5亿美元融资这一笔,对教育行业的布局略显谨慎。

不过,去年开始,阿里在教育领域的动作显得频繁起来。

2020年2月,支付宝小宝教育整合学而思、作业帮等机构的课程资源推出专题页面;3月,阿里成立淘宝教育事业部;6月,淘宝正式宣布进军教育领域,要在未来三年帮助超1000家教培和知识付费机构每家获取10万名以上新生。

这之前,外界对阿里做教育的印象大多和钉钉相关。2019年3月,钉钉曾发布“钉钉未来校园”解决方案,疫情期间,钉钉的线上教育动作声量较大。

不过一位长期关注教育行业的投资人曾告诉字母榜,钉钉布局教育更多是单个业务出于自身增长需要的尝试,仅靠原有的业务,钉钉很难完成营收目标。教育行业用户量广阔、需求性确定,钉钉肯定不能放过。

如果说以往阿里进军教育浅尝辄止,淘宝教育的成立和阿里大手笔投资作业帮,说明布局教育已成阿里集团战略。

一位教育行业资深从业者告诉字母榜,在去年,淘宝、支付宝、钉钉、天猫精灵等业务在从各个角度切进教育行业,整体逻辑是看到了疫情在加快教育线上化的转化速度。

同样被加快的,还有教育产品的电商化、平台化进程。电商平台售卖的商品品类早已不限于实物商品,电商平台在品类拓展上的*目标该是囊括线上、线下所有品类,教育产品也终将如旅游一般,逐步完成电商化进程。

阿里做业务的一贯思路,是将一盘散沙集中化,以阿里为中心建立一张协同联动的平台。在教育赛道,阿里依旧沿用了这套思路,淘宝、支付宝、钉钉的切入点各有不同,但有一点是相同的,它们都在做平台,连接B端的教育产品生产方、提供方和C端消费者,做营销渠道和交易渠道。

作为平台,阿里本来只是教育产品的搬运工,但这样一来,在产品供应方面前就缺乏议价能力。要补上产品这一环,投资作业帮这家头部公司,显然是条捷径。

然而,最难走的路就是捷径。在想象空间远大于旅游业的教育赛道里培养出又一个飞猪,阿里的目标跟以往一样宏大,路却未必走得通。淘宝曾数次进军教育,最后悄无声息,腾讯、百度这两个拥有资金和流量的大玩家也曾兴冲冲闯进来,结果都栽了跟头。

去年6月,淘宝教育正式宣布进入在线教育领域,但算起来,这已经是淘宝向教育行业发起的第三轮冲击。

据“黑板洞察”在2018年的统计,阿里涉及教育的业务有淘宝教育、淘宝大学(主要为电商教育培训部门)、阿里云大学、1688商学院、阿里巴巴外贸学院、全球速卖通大学、湖畔大学、云谷学校、达摩院、蚂蚁金服技术大学,从业务业态来看,大多为与业务匹配的培训学院,其中与当下在线教育行业竞争焦点更贴近的业态是淘宝教育。

淘宝教育的前身是淘宝同学。2013年年中,一位淘宝内部负责人曾透露,淘宝将加强教育培训电商发展,并有可能推出“淘宝同学”教育频道,其业务模式为搭建平台,走2B+2C的混合型平台模式,将平台方、机构、教师、课程等资源拢进来。

这之前,淘宝教育产品类教育主要归于淘宝本地生活-教育培训类目下,在2012年是淘宝的二级类目,全年总销售额为3.3亿元,其中三分之一是教材教辅,另外2亿为课程销售,次年提升为一级类目。

2015年年中,淘宝同学更名为淘宝教育,依旧沿用着此前的平台化策略,其负责人称,当时淘宝教育已有超五万家培训机构,未来一年,要至少帮助一万家线下机构向线上转型。

与如今在线教育机构火拼K12赛道不同,淘宝教育的重点在成人教育,淘宝2015年公布的数据显示,淘宝教育课程销量排名前四位分别是:技能在线培训,职业资格考试,中小学在线辅导,在线语言培训。

但此后数年,淘宝教育声量十分有限。据“黑板洞察”报道,此前淘宝教育隶属于淘宝用户增长与创新业务。

直到去年,疫情加速了教育行业的线上化进程,淘宝教育得以独立。3月,淘宝教育事业部正式成立,与聚划算、淘宝行业、C2M、内容电商等部门平行,向淘宝天猫总裁蒋凡汇报。

当月,Tech星球曾报道,阿里推出了一款名为“帮帮答”的产品,针对中小学生课业问题的付费问答平台,这是除钉钉推出的在线教育功能之外,阿里入局在线教育领域后,首次推出的独立产品。

从淘宝教育在6月发布“一亿新生计划”来看,淘宝做教育主线依旧走的是平台路线。

巨头做在线教育大抵有两条路线,一条是自研路线,如字节跳动的大力教育,推瓜瓜龙英语等系列产品;一条是平台路线,如淘宝教育。布局更早的腾讯是两条腿走路,在做腾讯课堂等平台化产品之外,也推出了腾讯开心鼠等自研产品。

上述在线教育行业从业者认为,字节跳动做教育是重改造的方式,投入规模很大,但如果能完成单点突破,回报也会丰厚。“对阿里来说,走平台策略,是符合它的战略定位的。”

同样属平台策略,阿里在教育赛道派出的三路纵队切入点各不相同。阿里巴巴合伙人方永新去年2月接受采访时曾表示,在教育赛道,淘宝承担的是获客和营销的角色,支付宝是支付工具,同时也在做入口的精准营销,钉钉做的是教育操作系统。

阿里的扩张不会停止,品类扩张是其中的重点。去年天猫双11新增了车、房品类,在淘宝教育上线初期就已被作为服务型商品售卖的培训课程,显然也是平台品类扩张的目标。

据网经社统计,今年双11期间,作业帮、阿卡索、vipkid、高途课堂、猿辅导等在线教育品牌在淘宝、拼多多等电商平台均有促销推广自家教育产品的活动。

与腾讯、字节跳动的出发点不同,阿里布局在线教育行业,除了赛道本身充满想象力之外,在线教育产品也是电商平台的必争品类,巨头们的目标是一致的——成为在线教育产品的营销渠道和交易渠道,疫情更让这一赛道成为亮在牌桌上的明牌。

淘宝教育负责人黄磊此前接受36kr采访时曾表示,*,教育和知识是一种非常跨品类、横向性非常强的垂直类目,它与别的类目并不是决然分割,而是可与淘宝和天猫实体品类打通;第二,知识是一种非常沉浸式、持续性的学习,能更好地增强手淘用户在淘宝这个平台上的黏性;第三,知识品类能够增加用户的活跃度。

一个优秀的平台型产品必须具备的要素是,商品库足够丰富。正如上文所述,淘宝教育的基因在成人教育,淘宝直播首页推荐的热销好课多为“玩抖音做副业轻松增收”、“商业插画零基础特训班”等成人培训类课程。

疫情期间整合了学而思、作业帮等公司网课资源的支付宝小宝教育更偏向K12赛道,但在现阶段,无论是淘宝教育还是小宝教育,都尚未形成足够的用户心智,对课程生产方和提供方来说,淘宝教育、小宝教育只是众多渠道之一,平台与它们的关系并不紧密。

正如在实物商品领域,淘宝要培养与自己关系密切、形成强绑定关系的淘品牌,在K12教育赛道中,淘宝也要尽快找到相应标的。

留给阿里的选择并不多。原新东方COO潘欣今年2月初提到,据他了解,仅从营收规模来看,行业前四名应该是学而思网校、猿辅导、跟谁学和作业帮,其他公司与前四名差距较大。

网经社“电数宝”电商大数据库显示,2020年在线教育行业共发生111起融资,融资额达540亿元,为2019全年的3.6倍左右,猿辅导、作业帮两家融资额占比超70%,行业的马太效应已经极为明显。

在线教育赛道广阔,正处于成长期,存在结构性调整机会,仅从财务投资方面考量,以一个相对合理的估值、投资一家成长性赛道中的头部企业,投资成功的确定性已经被极大地提高了。

在猿辅导和作业帮中做选择,就像置身于当年共享单车资本战,摩拜还是ofo,总得选一个投资。一个背景是,猿辅导已接受过腾讯的多轮融资。

但在教育行业,平台化这条路并不好走,淘宝同学、淘宝教育此前都未能掀起波澜就是明证,百度、腾讯也都尝试过这一路线,短期结局也是类似的。

平台型产品作为一个双边市场,需要同步推进供给侧的商品供给和需求端的消费行为转变。

早期的猿辅导、跟谁学,以及传统教培机构新东方都曾尝试将交易平台作为主攻方向。但与电商、打车、外卖等行业不同,教育行业作为非标产品,有着决策难度高、试错成本高、使用频次低等特点,这导致教培行业,始终没有平台型公司出现。

“从新东方、好未来到跟谁学,没有任何一家教育公司的崛起是依靠流量优势,如果只靠流量就可以,那腾讯的在线教育业务早就有起色了。”上述在线教育行业从业者曾向字母榜表示。

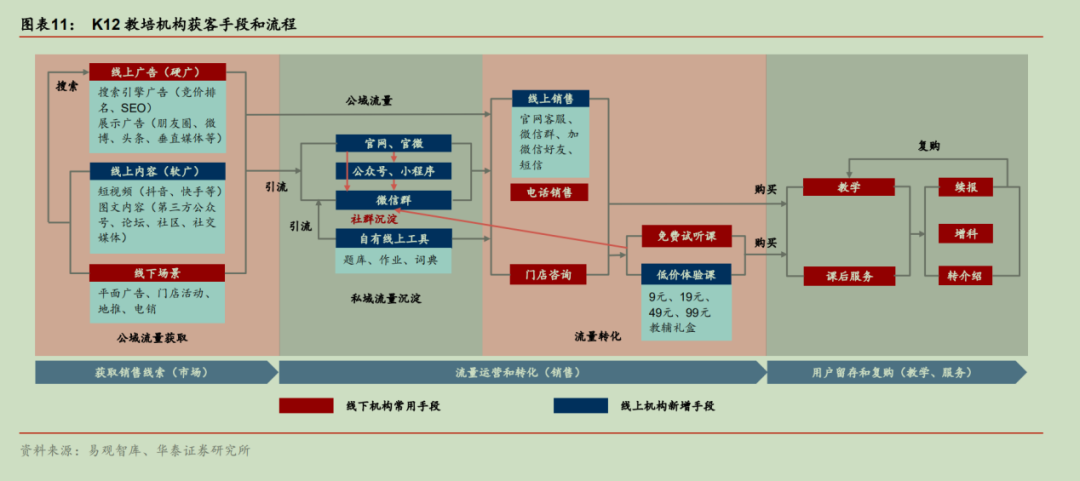

与传统电商购物习惯不同,在线教育的产品购买往往有着更长的决策周期。一份华泰证券的报告显示,教培机构往往需要多轮运营才能达成销售转化。因此,基于微信和短视频平台的内容营销,在打动用户心智和塑造IP上,较传统的硬广曝光有更大的优势。

在公域流量投放后,将用户转化到私域里进行长期的精细化运营,成为线上机构的常用手段。

因此让用户养成对淘宝教育的购买心智,是淘宝必须解决的问题。这也是淘宝与作业帮要实现强绑定关系的另一原因,在K12赛道拥有知名度的作业帮,可以在一定程度上帮助淘宝教育完成教育用户的任务。

在线教育产品平台化的这条路上,阿里的对手和难题不少。除了拼多多等电商对手外,内容平台方也在争抢在线教育市场,快手、字节跳动相继发布过对教育创业者的扶持计划。

此外,如学而思、跟谁学、猿辅导等公司,虽也是平台合作方,但其拥有独立App和私域流量体系的特性,使得它们与平台的依存度并不高。没有内容供给,就无法建立起强壁垒,这是阿里需要找到一家合作确定度更高的公司形成强绑定的原因。

线上售卖教育产品,除了作为在线教育公司的营销和交易渠道外,还有帮助教培机构实现线上化转型这条路,阿里也将和美团再次相遇。2020年9月,美团曾宣布投入10亿专项资金,3年内帮助10万中小教培机构实现线上数字化转型,并带来2000亿学费。

在线教育的平台之战,实际上是一场流量和转化效率之争,流量丰沛、转化效率高者得。互联网巨头在这一战场栽过了几个跟头,不过因疫情,平台两端的供给方和需求方已与当年大不相同。

【本文由投资界合作伙伴微信公众号:字母榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。