从「渠道为王」到「内容为王」,优质内容的价值正在被重估。

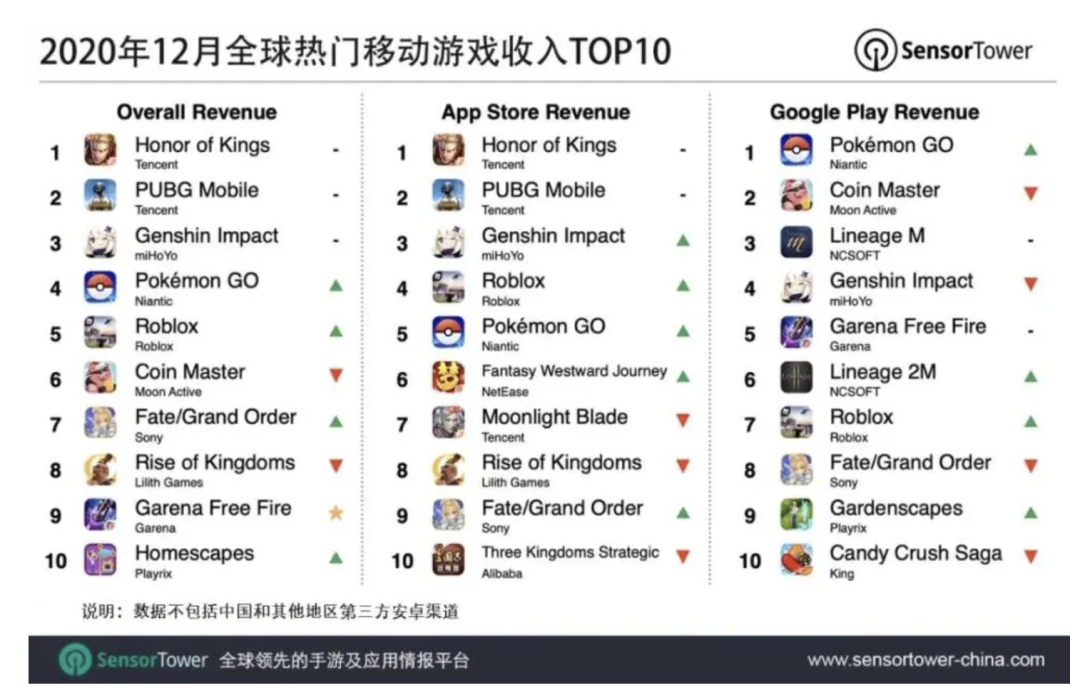

2.58 亿美元,这是《*荣耀》2020 年 12 月在全球 App Store 和 Google Play 吸金数目,这款游戏毫无悬念地登顶全球手游畅销榜榜首。实际上,位列这个榜第二位的也是腾讯出品的游戏——《和平精英》。

然而,坐拥多款全球*钱游戏产品的腾讯,2021 年开年,却差点和身为国产手机龙头老大的华为擦枪走火,要从华为应用商店下架包括《*荣耀》、《和平精英》在内所有腾讯游戏。

1 月 1 日凌晨 1 点,华为游戏中心紧急发布一则通知通报了这个事件。华为表示,腾讯游戏单方面就双方合作作出重大变更,华为不赞同腾讯提议,「不得不依照腾讯单方面要求暂停相关合作」。

腾讯回应,华为手机游戏平台与腾讯游戏之间的《手机游戏推广项目协议》未能如期续约,导致腾讯游戏相关产品被突然下架。

不过,看似剑拔弩张的双方很快就鸣金收兵了。1 月 1 日 20 点,腾讯游戏官方公告表示,经过友好协商,腾讯游戏相关产品已在华为游戏中心恢复上架。

巨头不轻战,一是说不轻易开战,也是讲不轻视商战。腾讯华为握手言和背后,实际是游戏研发商和渠道商地位和话语权的较量。

一位业内人士直言,这次争议算是个里程碑,游戏行业变天了。

接连不断的行业交火

涉及游戏收入的抽成比例,是腾讯华为此次激烈对线的矛盾焦点。

按照中国安卓手机市场传统的惯例,一款游戏在手机内应用商店上架,其收入的 50% 归应用商店,也就是手机厂商。

《财新》报道,腾讯游戏人士表示,苹果一般抽 30%,所以腾讯和各家公司谈判,希望降低抽成比例至 30%,各家都同意,但华为非常坚持 50% 的抽成,最终腾讯让步。

华为内部人士则向《财新》讲述了另一个版本,称华为实际已同意 30% 的抽成方案,但腾讯方面还附加了其他诸多强势条款,致使双方谈判破裂。

这并非腾讯游戏与华为的首次交火。

此次事发前五天,2020 年 12 月 25 日 7 点 30 分,腾讯出品的《使命召唤手游版》国服全平台正式上线,华为应用商店却没按时上架。

一个小时之后,华为《使命召唤手游版》论坛管理员发帖表示:「因为腾讯外部渠道发行部门做出决策,让华为用户等待,渠道侧也很无奈。择日关闭军区,抱歉大家!」

一直到当天中午 11 点 30 分,《使命召唤手游版》才在华为渠道正式开放下载。

交火并非只发生于腾讯游戏和华为之间。

2020 年 9 月,游戏厂商米哈游发行《原神》和莉莉丝发行《万国觉醒》时,二者几乎是在同一天传出,不接受五五分账,放弃在华为、小米、OPPO 等主流安卓手机应用商店上架,仅在苹果商店、TapTap、各自官网等几个渠道上线。

这些游戏研发商和渠道商有关收入分配的战事也并非临时起意。五五分账算是游戏渠道商强势时期的遗留问题。

2014 年 8 月,联想、华为、OPPO、vivo、酷派、金立六家手机厂商组成了名为硬核联盟的应用分发营销平台。随后,硬核联盟给出了与游戏研发商五五分账的规则。

那时,中国移动游戏市场正处于上升期,游戏种类多,数量多。一款游戏的成功,除了游戏本身的质量,选择能更大限度触达用户的发行渠道也是至关重要的。

僧多粥少,优质的渠道商自然占据了强势地位。硬核联盟之外,手机厂商小米、互联网公司 360、百度应用商店等都以五五分账为准,游戏研发商也只得默默接受。

过去两年,中国游戏市场经历了多次洗牌。尤其是 2018 年 3 月起,游戏版号暂停审批发放,中国的游戏行业陷入一场持续 8 个月的「版号焦虑」。

不少游戏公司在这期间关停。版号重启审批后,过审的游戏数量锐减。据 GameLook 数据显示,2020 全年共发放版号 1316 个,与 2019 年相比减少 16.2%。

市面上发行的游戏数量少了,应用商店缺乏游戏内容供给,游戏研发商和渠道商的话语权出现了逆转。

一位业内人士表示,一方面,渠道商继续维持高抽成,一方面主流游戏研发对渠道商的依赖性逐步走低,二者的矛盾实际还在进一步激化,中国游戏市场正面临新的洗牌。

从「渠道为王」到「内容为王」

一款手游上线后,它的收入蛋糕如何分配?

如果是在国内主流的安卓手机应用市场上线,手机厂商首先要拿走 50% 作为渠道费。如果这款手游是通过授权代理的方式发行的,那么发行方还要再拿走 35%。

最终,真正做游戏的研发方只能获得 15% 的收益。过去几年,游戏研发商在降本增收上打的*仗就是取代发行方,实现「研运一体」,把原本要交给发行方的 35% 收入拿回来。

《原神》的米哈游、《万国觉醒》的莉莉丝,还有叠纸、鹰角等一批游戏研发公司这几年都陆续实现了「研运一体」。这么做的好处是,公司将有更多资金投入到游戏开发上,提升游戏质量和产品竞争力。

产品力提升带来的雪球效应是,对自身研发实力和游戏质量有自信的公司,可以在手机应用商店和第三方平台之外之外,选择以卖量的方式进行游戏推广。

所谓卖量是指通过广告等方式购买流量,实现游戏用户的转化,像是抖音、快手、B 站等用户高活跃度的内容平台,已经成为了游戏推广的重要渠道。

区别于在应用商店这类渠道发行,游戏公司在这些平台买量推广游戏则是一个纯广告行为。一位业内人士表示,和手机厂商、应用宝等联运渠道相比,买量渠道也成为目前主流的获量方式。

除此之外,垂直渠道厂商的崛起也在挑战传统手机应用商店的霸主地位。这其中最明显的例子就是 TapTap。

TapTap 实际上是一个主打手游分享推荐的社区。在游戏推广上,TapTap 对免费游戏不收取分发费用,也没有高昂的抽佣,而是通过收取广告费来获得收益。

易观推出《2020 中国移动游戏市场年度分析》报告显示,在渠道行业增长趋势方面,相比硬件渠道(硬核联盟、各手机厂商的官方应用市场)和第三方渠道(应用宝、豌豆荚等),垂直渠道(Tap Tap、九游等)的增长趋势更明显。

于是,精品质量的游戏加多渠道分发的选择,成为了游戏研发公司挑战传统手机应用商店的筹码。

正如《原神》2020 年 9 月放弃在华为、小米、OPPO 等主流安卓手机应用商店上架,仅在苹果商店、TapTap、各自官网等几个渠道上线,却也能大获成功。

对此,民生证券分析,在买量、TapTap 等新渠道模式兴起且云游戏蓄势待发的背景下,传统渠道方的议价能力将进一步减弱,优质内容的价值应该得到重估,有着优秀研发能力的厂商估值有望进一步提升。

民生证券还认为,2019 年开始,游戏行业进入了内容生态充分发达的阶段,内容方强势格局将持续 3 到 5 年左右,直到下一代技术革命进入实质性商用。

【本文由投资界合作伙伴微信公众号:极客公园授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。