2020年一场不期而至的疫情,在束缚了消费者的线下消费行为之外,也加速了云与智能化产品的普及。

在消费电子领域,智能物联网也掀起了一波前所未见的高潮。参与的厂商非常多,有All in的,有卡位的,有跟风的,有瞎扑腾的,不一而足,热闹非凡。

由于手机目前为止无可替代的随身智能设备控制核心的作用,使得手机厂商成为这场物联网引发的生态技术狂欢中,当仁不让的主角。

最新的消息显示,几家手机核心厂商已经将AI与物联网融合,在移动互联网红利见顶的当下,IoT所代表的另一个赛道正在崛起。

在此背景下,2021年1月22日,艾瑞咨询发布了《中国个人物联网行业研究白皮书》(以下简称白皮书),对IoT的发展提出了一些新的研判。

手机厂商成为主导

近年来,我国物联网连接量高速增长。数据显示,2019年IoT设备的连接数达54.6亿个,同比增长75.6%;2016年至2019年的年复合增长率高达82.4%。

而其中消费类IoT已经出现爆发增长趋势,根据白皮书数据推测,受益于智能家居场景普及以及5G大规模落地,预计2023年物联网智能设备将达148.2亿个,其中消费类IoT产品会占大多数。

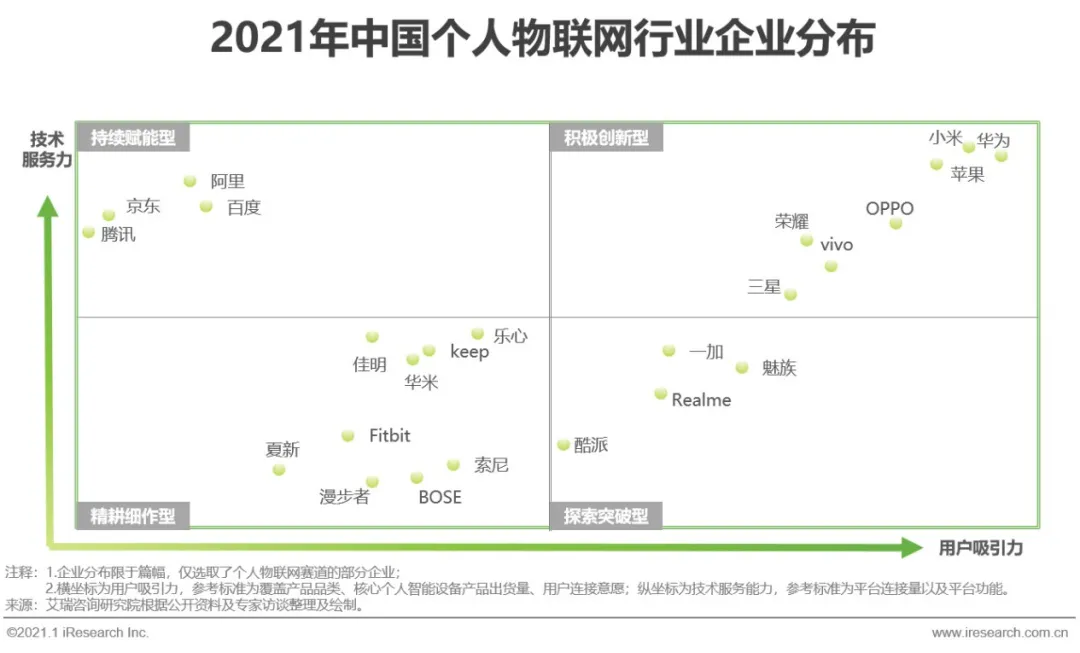

当然这个市场已经被很多巨头所看重,基于此白皮书从“技术服务”与“用户吸引”两个维度对市场做了玩家分类。可以看出,相比较阿里、百度、腾讯和京东等平台赋能型厂商,以及如佳明、乐心为代表的精耕细作型企业,在个人消费物联网趋势下,能覆盖更多的用户并提供更多样技术创新的手机厂商,由于可以为用户提供功能更全面、连接更多样的产品,因此在IoT竞争的格局下取得先机。

图 /艾瑞咨询

同时,根据这张图的数据显示,“积极创新型”象限下的企业对行业的发展有着更为强大的促进作用。从白皮书可以看到,以华为、OPPO、小米和苹果为代表的手机巨头具有强用户吸引力与强技术服务能力,是个人物联网行业中的核心领军企业,此前也有媒体将此四家厂商并称为HOMA。

在HOMA四家厂商中,IoT领域涉足最广的是小米。实际上,小米也是手机厂商中最早布局AIoT的厂商。早在2014年,小米就成立专门部门做IoT连接模组。在看到2020年物联网智能设备发展趋势之后,8月雷军发布全员信宣布,下一个十年小米的核心战略将升级为“手机+AIoT”,他表示:“AIoT业务要成为小米商业模式的护城河。”

其次,是希望打造全场景智慧的华为。其在个人物联网领域的跟进十分迅速与积极,更注重底层技术研发的华为似乎看得更加长远,试图通过“1+8+N”的战略打造5G时代的全场景智慧生活。值得玩味的是华为也在积极构建自主开发的操作系统,以软带硬的方式通过场景化建立自己的IoT生态体系。

第三,是最值得注意的后起之秀OPPO。OPPO的动作不可谓不快,成立新兴终端事业部不到两年的时间里,拥有了包含真无线耳机、智能手表/手环和智能电视等产品线。这种“小步快跑”的精品策略一步步打开了用户对于OPPO IoT的认知。在保证体验一致前提下,OPPO也发布了开放赋能的HeythingsIoT平台,引入多家合作伙伴补充整个生态的丰富性。这是OPPO做好以人为中心的跨场景智慧融合体验的重要举措。

最后是特立独行的苹果,苹果不仅通过硬件获得高额利润,且由于闭环生态,可进一步通过用户在商城内的消费获得生态利润,这虽然为IoT营造了极为有利的环境,但也因为较为封闭的生态致使苹果的IoT生态难以展开,在面向个人物联网领域进一步发展时会显得捉襟见肘。

HOMA四家在IoT领域发展各有侧重,但无一例外,都已经将抢占这个领域的先机视为公司未来几年发展的核心战略。而这些手机大厂不约而同的做出这样的决策,跟用户的需求和市场的表现分不开的。

一方面,据CBNData发布的《2020智能生活年终关键词盘点》报告显示,全球消费电子市场规模在持续扩大,中国消费电子市场预计将在2021年突破1000亿。

在这样的背景下,个人物联网设备正在成为事实上的消费风口,其消费的规模和增速都远超其他品类的电子消费品。

根据2020年7月中国互联网大会发布的《中国互联网发展报告2020》数据显示,截至2020年3月,中国网民规模为9.04亿人,其中手机网民规模达8.97亿人,互联网普及率达64.5%。同时智能手机渗透率(智能手机占手机比例)2020年3月已达到99.3%,智能手机在中国手机市场中占据主导地位。

这些数据揭示了市场已经为IoT产业大爆发,奠定了良好的基础。

另一方面,从用户的需求角度看,越来越多的年轻人开始关注自己的健康和电子产品使用的连接性与方便程度。而智能手机与物联网结合的IoT技术普及,已经让拥有超过一台互联网智能设备的用户数量骤增。

艾瑞咨询的白皮书数据显示,用户购买个人可穿戴设备时有近50%的人更考虑产品跨场景的连接性。事实上,丰富的设备虽然满足了不同场景的需求,但因人的移动所产生的互联互通带来的交互价值也正在加速凸显。

这牵扯出了IoT领域新的一个变化趋势:个人物联网时代的来临。

从场景到人

不管是最早开始物联网布局的小米,还是已经把“1+8+N”作为主营物联网战略的华为,亦或是利用封闭环境闷头挣钱的苹果,过去十年里,厂商发力IoT,更多的是在“场景定义”下挖掘IoT的价值。

但消费者的需求已经发生了悄然的变化。

今天,智能设备正在全面渗透到个人生活。白皮书数据显示,与2019年相比,2020年六成用户使用时间变长。用户每天使用手机的时长主要在3-9小时之间,比例超过65%。

随身随地的物联网应用成为新的需求。白皮书认为,在个人物联网覆盖的各个场景中,调研用户认为在外出时通过个人设备与其他设备相连最重要。其中,87.8%的调查对象认为IoT设备相连有助于提高工作效率,87.3%的用户认为IoT设备对提升外出便捷性有帮助。

这意味着以前仅仅在家用场景中的智能物联网,现在已经有了广泛的发展空间。实际上,这些数据还说明人本身才是消费级IoT技术的核心,而不是预先设定某些场景,让人进入场景后按照技术规划的路线来使用。

因此严格意义上说,当前IoT设备呈现的是一种跨场景融合化的发展需求。

个人与场景的融合

华为、小米及OPPO已经推出的物联网智能平台,或多或少期望利用系统之上的连接,使得用户在进入场景的时候,随时随地能召唤出智能化的操作。

实际上这些已经落地的、号称IoT未来发展方向的技术,其实都是想办法通过人的流转各个场景,加速技术在场景内的融合。

这也恰恰是白皮书提出个人物联网概念的缘由。

所谓个人物联网是以个人/个体用户为中心,通过个人智能设备,按照约定协议,连接人、物与其他信息资源,满足个人用户高品质的、便捷化的生活需求的智能服务系统。

如果你有深刻的生活体会就不难发现,与其费尽其力解决场景适应人的问题,不如从一开始就把人进入各个场景,作为IoT技术的出发点。因为当前消费者的需求并不仅仅限制于一个场景之内,越来越多的跨场景应用和跨端的信息与数据传输成为主流。

现在消费者依然喜欢以手机作为随身的信息处理中枢,但更强调进入一个新的场景,能随时随地调用相关智能设备来完成用户的需求。

比如用户在工作场合,期望能无缝的调用投影电子黑板等设备,共享手机上的文档信息,用户回到家里,可以在最短的时间内享受到智能化家居的服务等等。

因此,不光个人物联网成为趋势,如何加速其在各个场景内的融合,可能才是未来真正实现物联网智能化的核心。

如果对HOMA四家的智能化物联网战略和技术进行分析,不难发现其实从某种角度上来说,四家厂商都开始将目光转向聚焦在人的体验上,无论是华为的全场景智慧生活还是OPPO的自在智美生活,都在尝试切入人的视角来布局产品。

举例来说,在OPPO最新发布的智能电视有一个特别功能,当智能手表检测到用户进入睡眠状态时,会智能的将电视置于待机状态。可以看出,这点的实现已经跳脱了场景的定义,转而聚焦在生活中发觉人的需求,关怀人的体验,尝试更深层次地挖掘连接的价值。而事实上,未来这样类型的应用还会变得越来越多,不局限于单一产品,而是注重互联的新体验,在智能语音助手变得更聪明之前,这些潜藏在现实场景之下的用户需求才是个人物联网厂商更应该长足发力的地方。

对OPPO而言,之所以走入这个方向也并不意外,近几年OPPO一直强调万物互融的战略导向,“融”字恰到好处的阐释了个人物联网时代的技术特征。

面向万物互融的5G时代,这家公司明确在核心技术研发、构建多入口生态、做好服务三个方面发力,但却不做全场景、全业务。而是通过核心入口、智能硬件和品质周边三个圈层产品体系,利用开放赋能的IoT平台,实现整体生态的建立。

这恰恰说明OPPO以人为中心,打造多终端、跨场景的智慧融合新体验,发掘连接新价值。OPPO手机、电视、耳机和手表等核心入口产品不仅能够自在连接,更进一步实现内容互通与分享,借助IoT平台实现核心入口级产品与合作定制智能硬件产品的接入,同时在细节处展现人性科技的便捷与美好。

当前OPPO打造的HeyThings IoT开放平台,通过为合作伙伴提供高效的设备接入及赋能服务,为消费者带来高品质的IoT产品体验。其中核心入口级产品和合作定制智能硬件产品均以HeyThings直连的方式实现智能接入,品质周边产品可通过HeyThings直连或云对接的方式接入OPPO IoT生态,丰富消费者的智能化生活。

相关信息显示,OPPO的五年战略目标是构建万物互融新生态,希望通过前沿科技与设计美学的互融,为用户带来令人怦然心动的科技产品,打造万物互融时代的多智能终端和服务。不过,OPPO的IoT因为进入这个领域相对较晚,要实现目标还需要厚积薄发。

当然其他几家在互联互通的上面也有自己的优势,但角度的不同使得各家的侧重也不同,未来产生的效果更不一样。

相关数据其实告诉我们,以往手机厂商推崇的场景化的传统大规模物联网,是使用大量基础的、低成本的设备,除了本身的功率受限外,其整体的计算能力、通讯能力、决策能力与安全隐私等能力也有不少缺陷,难以满足高速发展的个人物联网消费者的各种需求。

而随着人工智能、移动连接技术、云计算与边缘计算等技术的创新与突破,个人物联网领域或迎来一波黄金发展期并加速推动关键技术产业化。

从这点看,以个人融入作为突破口,其实才是重构个人物联网场景化生态价值的核心。在这一点上,相较于HOMA其他三家厂商的技术路线,OPPO可能是离用户最近的。或许也是面向个人物联网下个十年里更有发展潜力的厂商,手机红利还在继续,可预见的范围内,已经根基稳固的手机巨头们仍然是个人物联网这一新兴领域的核心玩家。

从白皮书中不难看出,IoT的技术路线未来,一定是想方设法利用好人在场景中的位置,通过平台的流动和融合,让智能化随人而动,随心而行。

因此,以人为本,不光是一个哲学的概念,在科技发展的路途上,这句话永远都是前行的目标。

这可能才是物联网落地之后,应该真正实现的场景。

【本文由投资界合作伙伴微信公众号:子弹财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。