昨天北水230亿砸下去,但港股一个水花都没有,恒指还下跌了0.32%。今天北水又砸进近100亿,恒指反而大跌。

可见,在当前的估值下,北水虽然有意愿去配置,但南水却非常有意愿在这个价位卖出,双方的多空大战可能还要持续段时间。

我是观察食品饮料的,这两天倒是发现康师傅和统一表现不错,康师傅昨天涨了5.61%,今天又涨了6.4%,统一也表现不错。再看估值,康师傅19倍,统一26倍,这在食品饮料里算是一股清流了。

我们这里只谈康师傅,作为泡面巨头,康师傅的估值有没有修复的可能呢?

01、康师傅介绍

康师傅是港股的老牌公司了,1996年上市。其母公司是台湾顶新国际集团,后者是以魏应州为大哥的魏氏四兄弟的家族企业。最早是销售油脂产品,后面逐渐扩充成为以食品生产和销售为中心的集团。2018年底,魏应州辞去康师傅执行董事兼董事会主席职务,其长子魏宏名2019年1月1日接任。

康师傅是以方便面起家,1992年康师傅正式进入大陆市场开始方便面业务,爆品红烧牛肉迅速红遍中国,而后通过不断开发新口味和产品升级,现在公司已经拥有口味真实200款的方便面产品,市场销量始终保持行业*。

1996年开始公司将业务扩大至方便食品及饮品,在全国40多个城市建立了生产基地。另外,2012年公司与百事中国饮料结成战略联盟,开始在境内*负责制造、罐装、包装、销售及分销百事可乐的非酒精饮料。2015年,康师傅与星巴克订立协议,负责在中国大陆生产、销售星巴克的即饮饮料产品。

当前公司的产品涵盖了方便面、即饮茶、果汁、包装水、即饮咖啡、碳酸饮料、运动饮料、糕饼零食、薯制休闲食品等,是一家综合食品饮料巨头厂商。

公司的股权稳定,截至2019年底,持有5%以上的股东两家,分别是顶新(开曼)控股有限公司和三洋食品株式会社,均持有33.48%,此外,魏应州直接持有0.25%,公司实际控制人为魏氏家族。

公司的高管大部分与公司一起成长,实业经验丰富。

02、财务数据

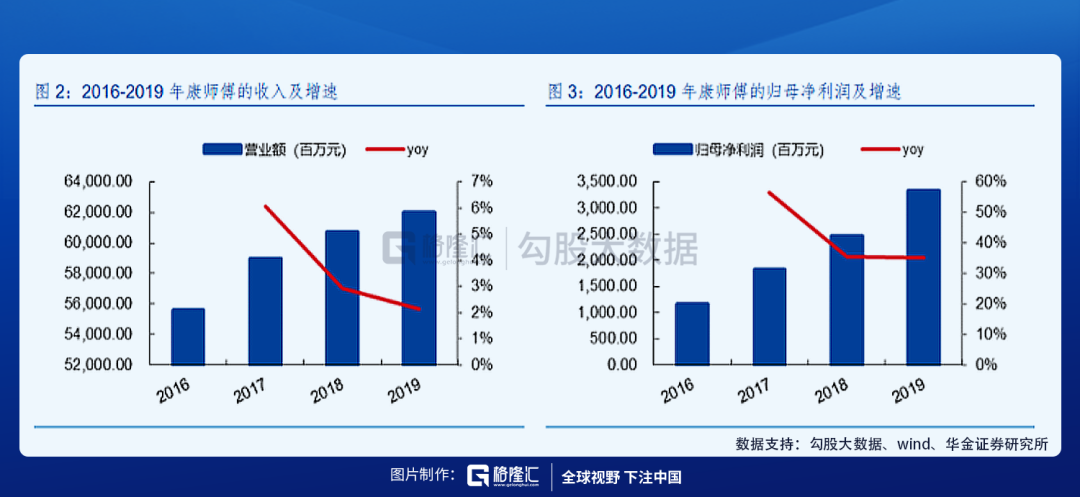

从收入端看,2016年到2019年公司的收入复合增长率为3.7%,2019年完成营收619.78亿,同比增长2.13%。20年上半年,公司饮料受疫情影响有所下滑,但方便面食品受益于疫情,所以整体公司实现营收335.84亿,同比增长8%。

公司的利润端增长要比收入端好看,2016年到2019年年复合增速为42.05%,从12亿增长到了23亿,差不多翻了一倍。其中2019年公司归母净利润33.31亿,同比增长35.24%。20年上半年又实现23.8亿,同比增长58%。

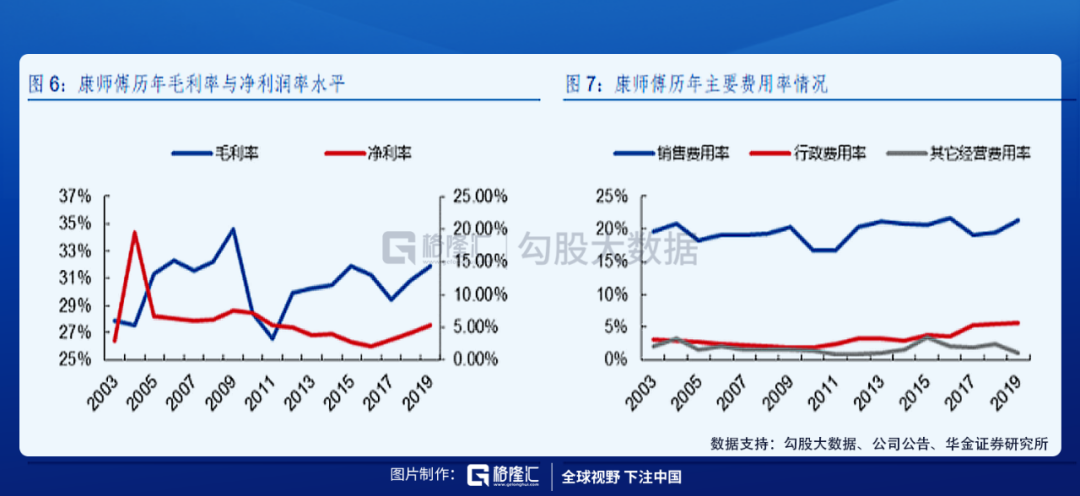

可以看到,从营收角度看,公司几乎没有什么成长性了,但就利润端看,增速却非常快。这跟啤酒领域有些类似,主要是尽管销量没什么变化了,但消费升级下,毛利率改善很好,费用率控制好,从而利润端的弹性非常明显。20年上半年毛利率33.43%,较19年同期上升1.5个百分点,同时销售费用率下降1个百分点至19.35%,管理费用率下降0.5个百分点至3.36%,导致公司的净利润率大幅改善,从5.79%到7.9%。这是为什么20年上半年公司的净利润增速远大于营收的原因。

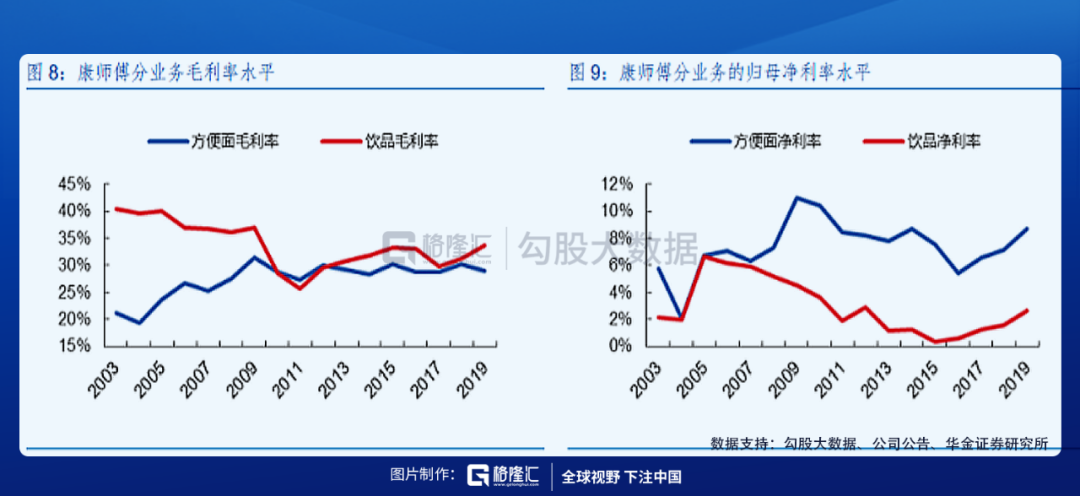

具体产品线看,方便面和饮品业务最近几年毛利率和净利润率都呈上升趋势。

03、未来空间

所以看下来,其实康师傅的业绩是不差的,类似啤酒,营收没什么增长了,但由于结构升级,利润端的增速非常快。但是,从估值角度看,康师傅和啤酒,是一个地上,一个天上。

这主要的原因是,投资者相信啤酒的消费升级更具确定性,但泡面与饮品,却不是那么具有确定性。同时,啤酒的格局更好,而饮品的格局却不那么好,竞争非常激烈,康师傅的定价权并不那么明显。像包装水,康师傅想从1元切入2元,都失败了。方便面的集中度相对要高些,但方便面又不像啤酒那样具有销售半径,从而实现地域垄断。种种因素导致,康师傅尽管是龙头,但定价权却并不那么强。同时方便面还被外卖的崛起侵蚀了份额。

那是不是完全一无是处呢?以致只能给19倍?

可能也不是这样。

先说方便面这端。

2017年以来,国内的方便面市场在连续三年下滑后有一些改善,改善的主要原因有三个。

一是外卖的边际效应减弱,随着外卖市场进入到两寡头阶段,补贴逐渐减弱,加上配送费提高,曾经*的外卖性价比在下降,10元以下就能吃饱的外卖逐渐消失,5-10元的中高端面性价比凸显。

二是厂商也在扩展品类,扩展消费场景。各厂商通过不断丰富产品食用方式(泡式、干拌式、煮式、自热式)、多样化产品包装(袋装、杯装、碗装)、多样化的口味,拓宽了消费场景,从主餐替代、休闲零食到主餐化的发展,从蓝领到白领,从低收入人群到中高收入人群,从过去的工地、长途路径的充饥场景,到现在办公室加班、外出游玩等,随身携带随时食用。

三是走互联网营销,各种方便面通过创意的打法获得更多的消费者眼球,拓宽了消费场景。

在量稳住后,零食价较高的高价面成为改善行业的主力。泡面龙头们一改过去的同质化竞争,近几年顺应行业从低价竞争到全面提质的阶段,纷纷推出优质高端面抢占市场。这也是为什么康师傅营收没什么增长,但利润却增速很快的原因。

这个趋势应该还会继续。随着泡面的地位不断进化,方便面市场也将朝着“美味、营养、健康”的正餐定位发展。高端面通过更丰富的配料、更全面的营销定位等,将继续是行业的增长主引擎。

再说饮料。

饮料这块拥有繁多的细分子行业,SKU非常多。软饮料行业的毛利率基本在30%以上,同时行业门槛低,吸引了众多的企业投身其中。

随着消费升级,消费者对品牌意识的提高,对口味的挑剔加强,以及品牌企业加大市场费用投放,各细分品类赛道已经被各大品牌占据。像碳酸饮料以可口可乐、百事可乐为主,包装水主要是农夫山泉、怡宝、康师傅、景田等,果汁饮料有康师傅、统一、汇源等,即饮茶康师傅、统一占比较高,香飘飘的果汁茶饮势头也不错,功能性饮料以脉动和红牛占据主要份额。

虽然各细分品类品牌厂商占据较高市场份额,但竞争格局却并不是静态的,因为品类的可复制性强,随着饮料企业产能扩张,市场的消费量不断被摊薄,竞争继续加剧。龙头们需要不断巩固自己的优势品类,又要不断尝试推出新品类,跟着其他品牌丰富产品。

这块市场永远存在,但取决于公司的运作能力,需要饮品企业不断创新(产品创新、营销创新),来满足基数庞大的消费需求。

所以,应该来讲,方便面也好,饮品也好,都还有可为。我们知道,食品饮料主要取决于三力,产品力、品牌力、渠道力。

产品力上面其实没什么可打的,大家的产品差距不大。所以主要还是看渠道和品牌。

先说渠道,康师傅1998年开启了通路精耕,截至2019年,公司在全国有371间营业所,超过3.6万家的经销商和18.5万家直营零售商的全国渠道网络布局。这是一个很厉害的数据,意味着公司推出一款新产品,可以很快找到渠道资源将其导入,推向全国。

同时,公司在全国建设了14个方便面基地和72个饮料事业部生产基地,基地贴近市场布局,提高了效率。

品牌上面,公司持续加大对品牌的投资力度,比如通过和中国航天基金会、国家体育总局冬训中心合作 等方式提高品牌曝光度,比如通过不断的运动类营销、媒体宣传、IP 合作等方式来吸引新潮、年轻的消费群体。由 2019 年世界品牌实验室主办发布的《中国 500 *价值品牌》报告中康师傅 以 399.72 亿的品牌价值,名列第 158 位。

所以,总结来看,康师傅的品牌力和渠道力都不错,因而在泡面和饮品这两个领域,其业绩具有确定性,同时结构升级下,其利润端的弹性可以很不错。

就当前估值水平来说,与其龙头地位不大匹配,预计在整个食品饮料拉估值的背景下,康师傅的估值有修复可能。

另外,统一、中国旺旺、达利也可以关注,不过这块就龙头地位来说,还是以康师傅*。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。