过去几年,人们热衷于谈论“新四大发明”扫码支付、共享单车、高速铁路、网络购物。一时之间,它们仿佛成为了中国创新的代名词。除开高速铁路外,其他三项来自互联网领域的技术应用,几乎是被捧上了中国互联网从模仿抄袭转向对外输出的神坛。

但现在看来,这三项技术不仅并非由中国发明,纯属误传;而且这些披着创新外皮实则是重推广的应用产品,在嵌入人们的生活后,也彻底失去了科技该有的颜色。

什么是真的科技产品?难道中国科技企业就没有真正硬核的技术创新了吗?在企业界中,有哪些公司在扎实的进行技术研发与科技创新?高速发展中的中国,人们从未没停止对硬核科技公司的呼唤。

其实,伴随着经济发展,中国正在经历由制造大国向科技强国迈进的转型时期。整体来看,研发经费的投入在持续快速增长:

近几年连续公布的《全国科技经费投入统计公报》显示,中国研发经费投入连续4年实现两位数增长。2019年中国研发经费投入强度(研发经费投入/GDP)达到2.23%,同比增长0.09%,创造了历史新高。

与国际比较来看,中国研发经费投入总量自2013年以来就一直稳居世界第二,且与美国的差距正在逐步缩小。

聚焦于企业界,在全国研发经费投入持续快速增长的背后,企业作为研发经费投入的主体,地位稳固。2019年,企业研发经费投入达到16921.8亿元,同比增长11.1%,占全国研发经费投入的比重为76.4%。

企业是国家经济发展的血脉,企业研发经费投入强度的稳步提升,为推动国家向科技强国的转型奠定了坚实基础。其中,一些前沿的硬核科技公司,更是“火炬”般的存在,它们默默无闻,却带领中国科技“星火”呈现燎原之势。

但也有一些公司,总是在对外宣传时冲在前列,把“科技”的旗号喊得声势浩大,实则真实投入时却落后于人,或表现出明显的下降趋势。

奇偶派将选取互联网、智能硬件、人工智能、新能源汽车、医药生物等具有代表意义的行业,通过量化分析的办法,研究其中*代表性的企业;通过量化研究的办法,分析公司公开的财报数据,以期辨明哪些企业是“火炬”,哪些企业在浑水摸鱼。

其中,公司研发支出和研发投入强度这两项关键数据,被我们选取为判断企业科技属性的指标。

因为通常情况下,公司研发支出是每家上市公司都会公布的与技术研发相关的*财务指标,具有统一标准和通行性。同时研发支出*数额,对于衡量一家公司的科技投入力度最为直观。

而研发投入强度(研发费用投入/公司总营收)并不在财报上直接反应,但是通过简单计算即可得出。研发投入强度,能衡量一家公司对技术研发的重视程度,也能表现出一家公司在发展壮大的同时,这种重视程度呈现何种变化趋势,是否随着公司的成熟就逐渐忽视了研发。

在时间维度,我们将会选取一家公司十年左右(部分公司成立不满十年)的数据指标进行纵向比较。而在空间维度,我们会将中国公司置于全球范围内,与其他*秀的硬核科技公司做横向对比。

我们的初衷,是希望能通过这些统一标准化的衡量指标和多维度的比较方法,来“揪出”那些并不显山露水的中国硬核科技公司;当然,通过直观的数据对比,一些企业的“粉饰”可能也将被戳穿。

最终呈现的结果,可能会完全超越我们的日常认知。

从数据来看,多数互联网巨头们已经并不热爱“科技”了;今年最火热的新能源汽车行业在研发上的投入,也远不足以撑起其代表未来的形象;能代表“硬核”的反而是诸如医药这样以往被人们遗忘的行业,或是像华为、百度这样埋头苦干技术的企业。

01、互联网:科技基因集体退化

曾几何时,人们通常都把互联网作为新经济的代表,甚至喊出了互联网是人类社会第三次工业革命的象征性产物。

但是,近年来一些互联网公司逐渐往巨头甚至垄断寡头的方向发展,其中不少都是依赖简单的模式翻新移植甚至直接通过资本压制,来实现商业利益的扩张与增值。

尤其,近期国内不少互联网公司遭遇到发展瓶颈期,竟然集体转向社区团购,与卖菜小商户们争抢社会*层的经济收益。民众清晰地看到互联网公司原来已经褪去曾经的科技创新外皮,显露出资本嗜血的本性。

互联网公司在科技投入上的退化与懒惰,由数据给出了最有力的支撑。(注:为了便于更直观的对比,文中所涉数据已统一换算为人民币)

我们从近期反垄断*枪瞄准的阿里巴巴开始。曾经,阿里巴巴被认为是中国互联网企业中科技属性最强的那一类。

奇偶派从wind数据选取阿里巴巴从2012年到2020年九年间研发支出,分别是:28.7亿元、37.53亿元、50.93亿元、106.58亿元、137.88亿元、170.6亿元、227.54亿元、374.35亿元、430.8亿元。

这几年,阿里巴巴的研发投入强度则分别是:14.47%、10.87%、9.7%、13.99%、13.63%、10.78%、9.09%、9.93%、8.45%。

可以看到,阿里巴巴研发投入的*金额虽然一直在增长,但其强度却呈现出明显的下降趋势。尤其从从2017年开始,阿里巴巴明显大幅降低了研发投入强度,该数据直接下降至10%左右,而后的三年中也一直维持在10%以下。

可以看出,在营收与利润大幅增长的背景下,阿里巴巴从2017年开始就在有意识地控制研发投入的增长了。但是在外部,阿里巴巴技术向的代表性产物阿里云和阿里达摩院却声势不断,长期持续性的向外界输出科技感。

这形成了一种现实数据与外界认知间的偏差和错觉,让阿里巴巴拥有了远超实际的科技光环。

其他互联网公司又是如何呢?

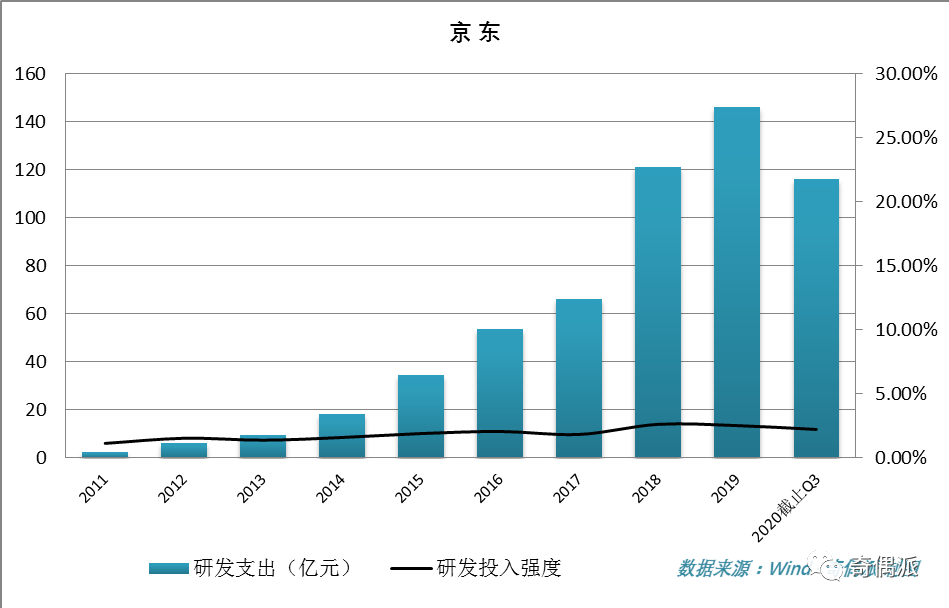

再来看看同属于电商公司的京东。京东从2011年到2020年前三季度近十年间研发支出,数据分别是:2.4亿元、6.36亿元、9.64亿元、18.36亿元、34.54亿元、53.81亿元、66.52亿元、121.44亿元、146.19亿元、116.45亿元。

这期间内,京东的研发投入强度则分别是:1.14%、1.54%、1.39%、1.6%、1.91%、2.07%、1.84%、2.63%、2.53%、2.23%。

在奇偶派统计的公司中,京东的研发投入强度不仅是新经济公司中*的,甚至在传统制造型企业,与厂矿建设类企业相比,也算不上表现突出。

虽然,京东的收入统计口径与其他互联网公司不太一样,会将自营商品收入都计入到总营收中,导致研发投入强度的分母较大。但是,京东多年来研发投入强度徘徊不前的趋势,是明显的,且并不受统计口径的影响。可以看到,在2018年前出现一个相对而言的强度增长后,其研发投入强度已经连续两年萎缩。

京东近年来表现出与阿里巴巴极为相似的研发投入强度持续下滑的状况,从数据上看,京东的研发投入与其近年来主打的科技形象相去甚远。

谈到中国互联网企业,必然不能绕过如今市值最高的腾讯。腾讯近年来也在强打科技牌,甚至提出了“科技向善”的企业愿景与使命。那么,数据会怎么说呢?

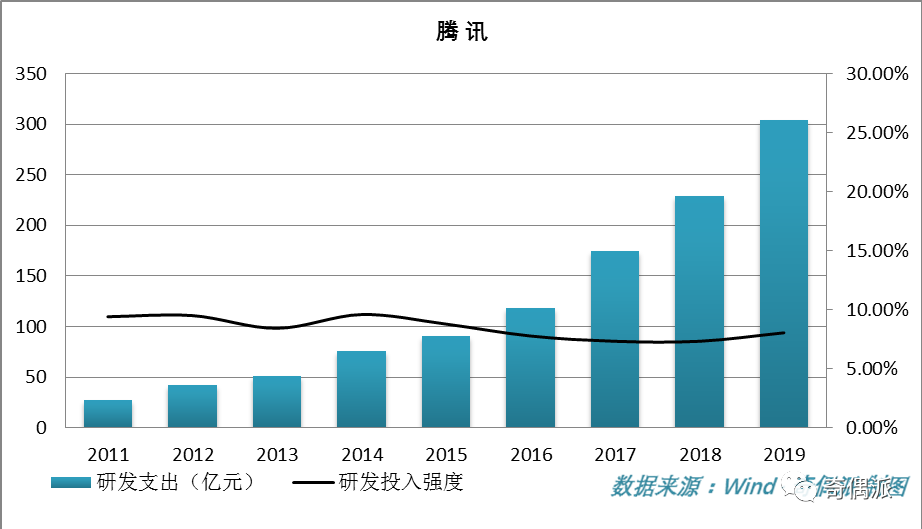

从2011年到2019年的九年间,腾讯的研发支出分别是:26.85亿元、41.76亿元、50.95亿元、75.81亿元、90.39亿元、118.45亿元、174.56亿元、229.36亿元、303.87亿元。

同一时间段内,腾讯的研发投入强度分别是:9.41%、9.51%、8.43%、9.6%、8.79%、7.78%、7.33%、7.33%、8.05%。

和阿里巴巴、京东等公司一样,腾讯的研发投入*金额一直在上升。但是,研发投入*金额的上升,远没有跟上腾讯营收蹿升的高速度。

从2015年开始,腾讯的研发投入强度开始下滑,一路从接近10%左右的研发强度降至7%左右,并且这种多年来一直维持在这一研发强度水平上,没有明显提升。

腾讯、阿里巴巴和京东三家老牌互联网公司在技术研发投入的表现,令人失望。那么近年来新崛起的美团、快手这些互联网新秀,在科技战场上相对“老将们”会更好一些吗?

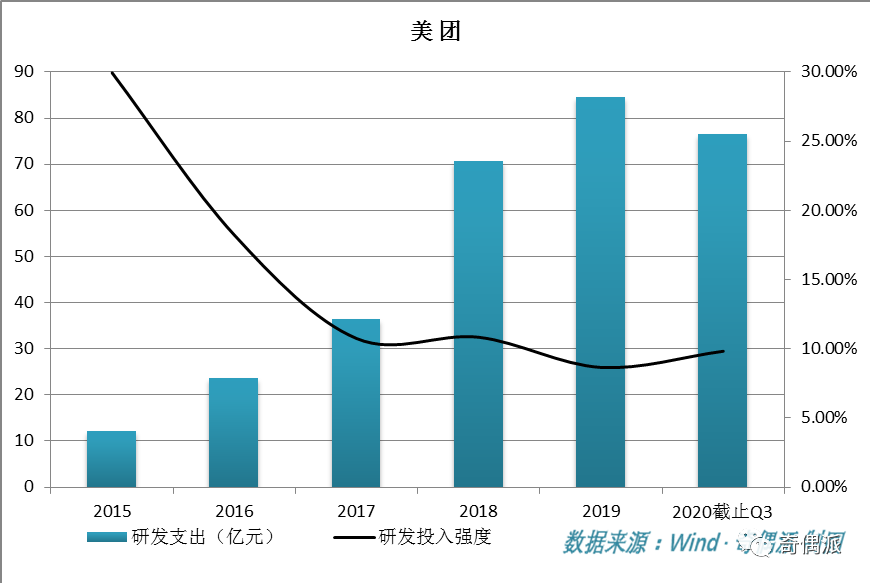

我们选取了美团2015年至2020年前三季度近六年的数据,其这些年的研发支出分别是:12.04亿元、23.67亿元、36.47亿元、70.72亿元、84.46亿元、76.43亿元。

这几年,美团的研发投入强度则分别是29.94%、18.22%、10.75%、10.84%、8.66%、9.83%。

美团的研发投入强度经历了初期的高投入后,逐渐开始控制研发投入,近两年已经降低到10%以下。

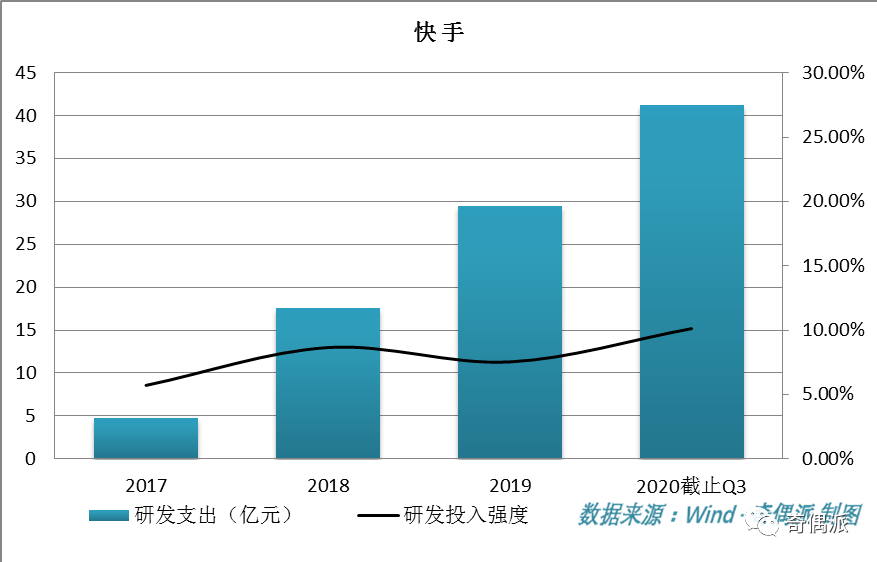

快手与之表现稍有不一致,在2017年、2018年、2019年、2020年前三季度研发支出:4.76亿元、17.55亿元、29.44亿元、41.18亿元;同期快手的研发投入强度分别是:5.71%、8.65%、7.53%、10.12%。

快手的研发投入强度起伏较大,但是并没有出现连续性的强度增加的情况。

可以看到,无论是老牌互联网巨头们,还是近年来涌现的互联网新秀,似乎都并没有从实实在在的数据上显示出它们多年来一直猛推的“科技”底色。中国的互联网公司更像是一群披着“科技”外衣的伪科技企业。

那么,这种情况是互联网的发展周期导致的,还是企业自身存在问题呢?奇偶派决定将亚马逊和Facebook作为对标企业,来看看国外互联网巨头的情况,与国内企业形成对比。

我们从wind数据选取亚马逊从2011年到2020年前三季度近十年间研发支出,分别是:183.29亿元、286.87亿元、400.26亿元、567.54亿元、814.3亿元、1115.82亿元、1478.04亿元、1979.14亿元、2506.62亿元、2090.09亿元。

这几年,亚马逊的研发投入强度分别是:6.05%、7.47%、8.82%、10.42%、11.83%、11.72%、12.72%、12.38%、12.81%、11.78%。

亚马逊在研发投入的*金额和强度都非常大,而且不断增长的趋势也极为明显。研发投入金额方面,亚马逊近十年间保持了高位持续增长,在不满十年的时间里,其研发投入总金额达到了惊人的11421.97亿元,位列全球*。而位列第二的谷歌十年间研发投入总额仍未超万亿。

在研发投入强度方面,亚马逊自从2014年研发投入强度超过10%以后从未低于过10%,且已经连续六年维持了12%左右的研发投入强度。

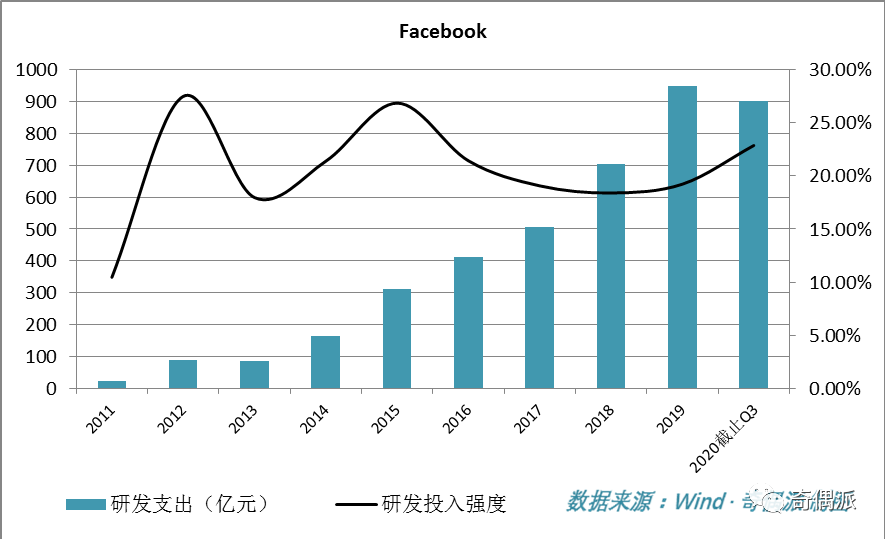

Facebook的表现,与亚马逊不相上下。

截取Facebook从2011年到2020年前三季度近十年间研发支出,分别是:24.45亿元、87.93亿元、86.27亿元、163.13亿元、312.73亿元、410.6亿元、506.66亿元、705.06亿元、948.76亿元、901.66亿元。

同一时段,Facebook的研发投入强度分别是:10.46%、27.49%、17.97%、21.39%、26.86%、21.42%、19.07%、18.4%、19.23%、22.87%。

Facebook在研发投入上的“大方”确实非一般公司可比。这不仅体现在其多年来研发投入金额的连续大幅增长,还明确地展示在其进入成熟期后还一直维持着20%左右的研发投入强度上。

其实,国外这些互联网巨头大笔投入技术研发,也并非事事都获得了成功。

Facebook曾大手笔投入实验性硬件研发部门Building 8,部门负责人雷吉纳·杜根此前曾在谷歌负责类似部门,并曾担任美国国防部高级研究计划局(DARPA)局长。但在两年多后由于成效有限,被迫整顿。

亚马逊一直重金投入硬件研发部门Lab126,Lab126虽然研发出的创新产品Kindle和Echo系列都曾引领一股行业风潮,但是也曾遭遇过智能手机 Fire Phone这样滑铁卢的案例。

不过,这样的暂时性失败并未让这些互联网巨头在科技研发的道路上停下脚步,数据就能说明这些公司仍然在加速技术上的研发投入步伐。

相形之下,中国互联网公司一直以来高喊的科技元素,并未落到这些公司服务的行业与用户身上。挖空心思地榨取最后一点流量与用户红利的背后,中国互联网公司的科技基因已经褪色,甚至自我退化。

02、硬件:华为一枝独秀

智能硬件,一直是智能制造领域的集大成者。在全球范围,智能硬件领域的硬核科技公司代表非苹果莫属,那么在国内哪家公司能与之企及呢?

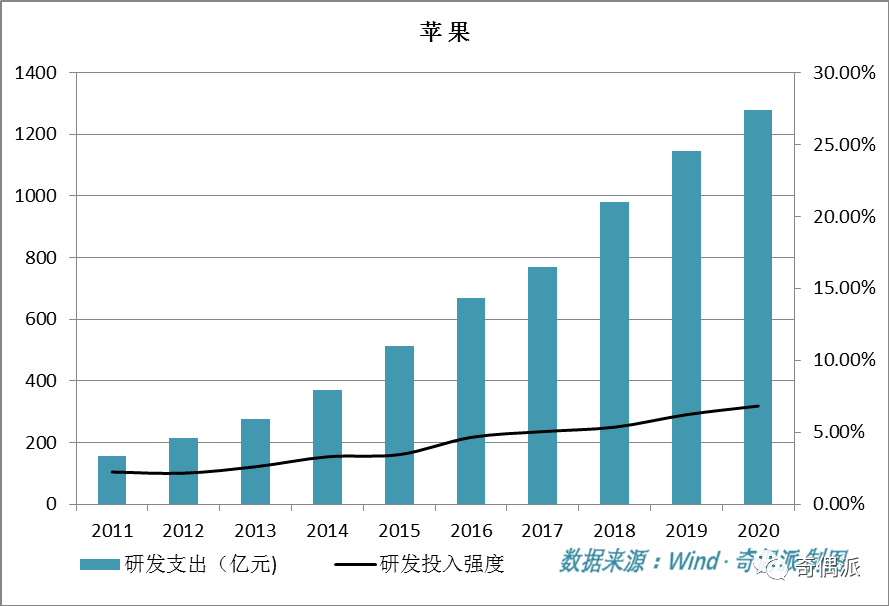

我们首先来立下苹果的标杆数据。

我们从wind数据选取苹果从2011年到2020年十年间研发支出,分别是:155.07亿元、214.39亿元、275.19亿元、371.57亿元、514.55亿元、669.7亿元、768.62亿元、979.32亿元、1147.04亿元、1277.4亿。

同一时间段内,苹果的研发投入强度则分别是:2.24%、2.16%、2.61%、3.3%、3.45%、4.65%、5.05%、5.36%、6.23%、6.83%。

这十年间,苹果的研发投入的*金额和研发投入的整体强度都在逐步提升。其中,研发投入金额从百亿级提升到千亿级,十年间苹果的研发投入增长了723.75%,十年研发总投入金额达到6372.85亿元。而在研发投入强度方面,苹果十年间研发投入强度提升3倍多。

这一系列数据,足以体现苹果作为全球硬件厂商中硬核科技代表性企业在研发投入上舍得花钱,并且锲而不舍的技术追求。这么多年,苹果每一代iPhone及其他硬件产品,都积极进行探索创新,一直在引领硬件产品的潮流。

那么,与之对标的国内硬件厂商们的表现如何呢?

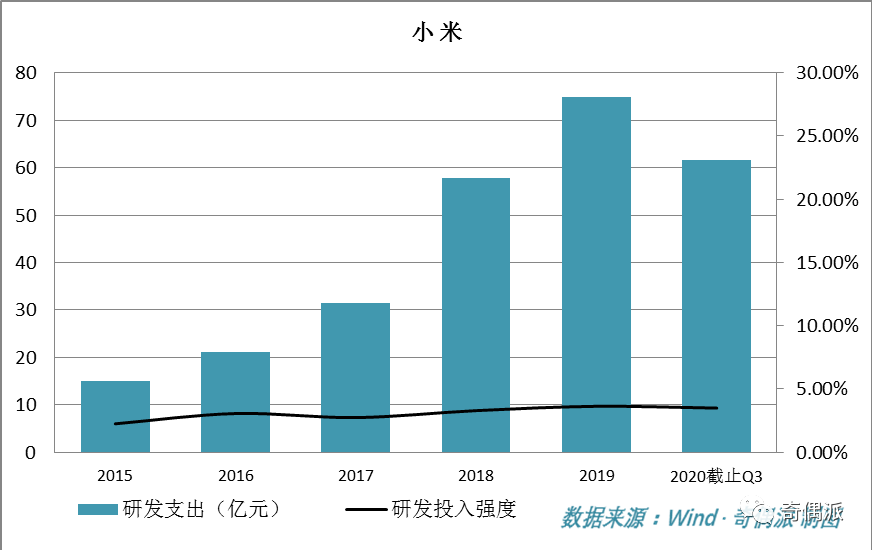

首先来看看,多年来追随苹果,同样通过智能硬件触达用户,实现“软硬一体”变现路径的小米。

我们选取小米集团上市从2015年至2020年前三季度这一时间段内的研发支出,这几年的研发支出数据分别是:15.12亿元、21.04亿元、31.51亿元、57.77亿元、74.93亿元、61.51亿元。

小米在这一时间段的研发投入强度则分别是2.26%、3.07%、2.75%、3.3%、3.64%、3.5%。

我们很直观的看到,小米集团的研发投入*金额在增长,但是研发投入强度并未像苹果一样持续不断增长。这就说明,小米的研发投入并没有跟上它的收入增长速度。而且小米研发投入强度持续低位运行,一直在3%左右摇摆,只能和五年前的苹果研发投入强度相比。另外,小米的研发投入金额*值远低于苹果,大部分年份不到苹果研发投入金额的1/10。

从各项数据看,小米与苹果间的差距是全方位。

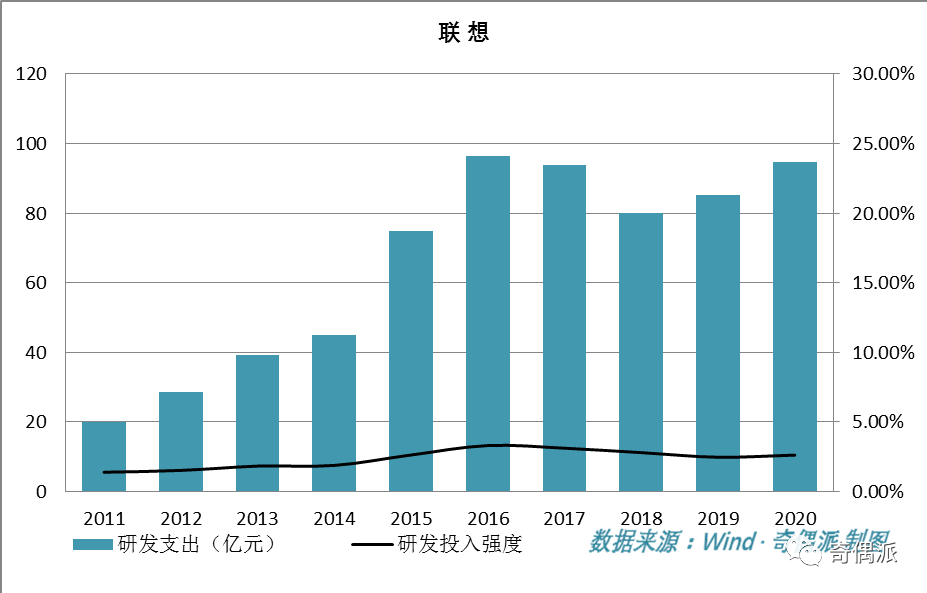

再来看看,深耕硬件行业多年的联想。

联想在2011年至2020年十年间的研发支出分别是:19.89亿元、28.53亿元、39.12亿元、45.06亿元、74.99亿元、96.36亿元、93.95亿元、80.09亿元、85.27亿元、94.64亿元。

同一时间段内,联想的研发投入强度则分别是1.4%、1.53%、1.84%、1.89%、2.64%、3.32%、3.13%、2.81%、2.48%、2.63%。

联想在研发上的投入以2016年为分界点,呈现出明显的倒“V”曲线走势,2016年前联想的研发投入金额和研发投入强度都在持续上升,但是2016年以后联想似乎放弃了在研发上的追求,研发投入金额下滑,研发投入强度更是连续降低。

联想展现给外界的科技形象,也和它的研发投入相匹配,多年来吃老本,未有亮眼的科技成果与创新性产品。

小米与联想两家硬件厂商令人失望的表现,并不代表所有中国硬件厂商。华为的科技实力有目共睹,其背后的研发投入有着明显的数据支撑。

在2010年至2019年十年间,华为的研发支出分别是:176.53亿元、236.96亿元、297.47亿元、306.72亿元、408.45亿元、596.07亿元、764亿元、897亿元、1015亿元、1317亿元。

十年间,华为的研发投入强度则分别是9.7%、11.6%、13.5%、12.8%、14.2%、15.1%、14.7%、14.9%、14.1%、15.3%。

单纯从这两组数据看,华为十年间的研发投入金额和研发投入强度都在高位。且华为自从研发投入强度2011年超过10%以后,从未低于10%。

华为在每年的年报中将创新研发投入放在十分显眼的位置,位居销售收入之后第二部分。其中*句话就强调了“华为坚持每年将10%以上的销售收入投入研究与开发”。

奇偶派统计数据显示,华为近10年间的42376亿元销售收入中14.19%作为研发费用投入到研究与开发中,这一数据远远超过了其“10%”的承诺与信守。

华为这十年间的研发支出总金额达到6014亿元,其官方网站非常保守含蓄的表述为“近十年累计投入的研发费用超过人民币6000亿元”,这一数额与苹果相比相差无几。但是在营收与利润都不及苹果的情况下,华为还能持续与之不相上下的比拼研发,可以看到这样一家中国硬件厂商在科技路上的不懈努力与追求。

华为在产品力上,也体现出与其研发投入相匹配的竞争实力。在手机等智能硬件产品上,华为在国际市场上获得极大成功,不仅在整体出货量上屡屡超越苹果,而且在代表技术实力的高端产品上也能与苹果一较高下。

而在5G的实力上,华为用一个又一个5G商用订单来证明了。市场调研机构Dell'Oro公布的数据显示,虽然受到美国制裁的严重影响,但是2020年第三季度,华为在5G通讯设备市场份额仍然保持在32.8%,排名在第二、第三位的爱立信与诺基亚,与之仍有差距。

无论从数据与产品的角度,华为都是中国在智能硬件与5G领域硬核科技的代表性企业。

03、AI:百度厚积薄发

如果说,智能硬件是一个国家当前在智能制造方面的集大成,那么AI就是一个国家迈向未来智能时代的通行证。

全球范围的AI浪潮起始于谷歌的AlphaGo与李世石的围棋人机大战,多年来,谷歌一直都是全球AI领军企业。

在AI领域,谷歌的研发投入有旗帜性的作用。

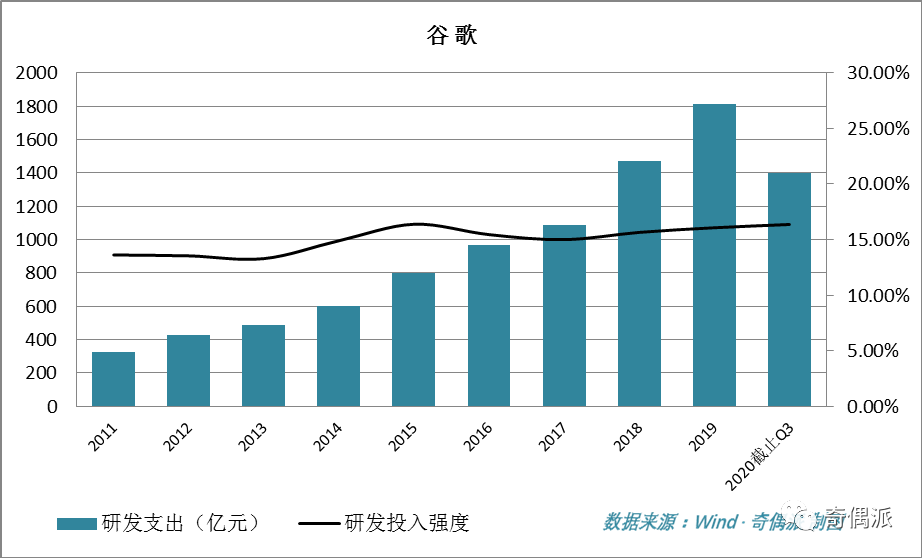

我们从wind数据选取谷歌从2011年到2020年前三季度近十年间研发支出,分别是:325.25亿元、426.97亿元、484.83亿元、601.62亿元、797.54亿元、967.57亿元、1086.31亿元、1470.03亿元、1815.07亿元、1399.54亿元。

同一时间段内,谷歌的研发投入强度则分别是:13.62%、13.54%、13.29%、14.9%、16.38%、15.45%、15%、15.65%、16.07%、16.36%。

从数据看,谷歌近十年间的研发投入金额都保持了很高的增长速度,在跨越的9个完整年度中其研发投入共增长了458.05%。同时,谷歌还保持了极高的研发投入强度,十年间从13%左右的高位提升到了16%左右。

谷歌能十多年来持续保持如此高强度的研发投入,也就不难理解,它为何能够在十年间不断拿出令人惊诧不已的黑科技产品了。AlphaGo、自动驾驶、AI眼镜,谷歌将很多科幻片的场景带入到人类社会生活场景,令人们对它的硬核科技实力毫不怀疑。

如果说在中国有一家公司能在AI技术上与谷歌对标,那就只有百度。

百度的人工智能萌芽于2010年左右。李彦宏在2009年8月提出“框计算”的概念,通过对用户提交的需求进行语义分析、行为分析、人机交互和海量计算处理之后,将搜索与服务对接。这成为智能搜索的雏形。2010年,如今的百度CTO王海峰加入百度,开始整合百度内部零散的AI“萌芽小组”。

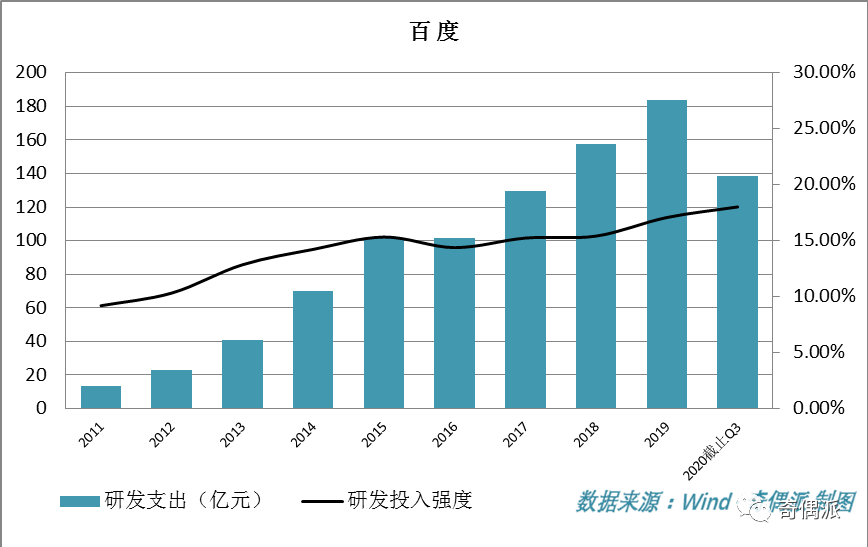

所以,我们也梳理了百度从2011年到2020年前三季度近十年间研发支出,数据分别是:13.34亿元、23.05亿元、41.07亿元、69.81亿元、101.76亿元、101.51亿元、129.28亿元、157.72亿元、183.46亿元、138.43亿元。

同一时间段内,百度的研发投入强度则分别是:9.2%、10.33%、12.86%、14.23%、15.33%、14.39%、15.24%、15.42%、17.08%、18.02%。

百度的研发投入*金额近十年间持续增长,和谷歌、华为一样,实现了高投入金额下难能可贵的持续增长。

另外一点,百度与华为一样,除了*年研发投入强度低于10%,其余年份的研发强度都高于10%,而且近几年还实现了高研发投入强度下的持续提升。

百度虽然没有喊出“坚持每年将10%以上的销售收入投入研究与开发”的话语,但是用行动和真金白银在践行着和华为同样的科技信仰。

百度在技术上的投入,近些年也获得了回报。2020年,百度先后在长沙、沧州、北京开放自动驾驶出租车服务,成为中国*一家在多城开启自动驾驶出租车试运营的公司,将中国自动驾驶带入发展新高度。

在更底层的AI深度学习框架层面,百度飞桨则打破了国外深度学习平台的垄断,成为中国*开源开放、功能完备、完全自主可控的产业级深度学习平台。

目前,飞桨已凝聚超265万开发者,服务企业10万家,基于飞桨开源深度学习平台产生了34万个模型。权威科技媒体通过分析GitHub上的开源项目数据集GitHubArchive,得出2020年度全球深度学习框架排名榜单,百度飞桨超越谷歌TensorFlow,紧随Facebook PyTorch之后,成为国内*、世界第二的深度学习开源框架。

百度飞桨和华为5G有异曲同工之处,都能有效解决中国核心科技的自主可控问题。

在飞桨之前,*开源深度学习平台是Facebook的 Pytorch、以及Google的TensorFlow,它们都是来自美国的科技巨头。据TensorFlow网站显示,京东、中国移动、美团、搜狗等中国企业都在使用该框架,用于深度学习的应用和开发。

2019年4月,中国工程院院士徐匡迪等多位院士曾发声,对深度学习平台的忽视,成为影响我国人工智能发展的重要因素,甚至比“缺芯少魂”、“卡脖子”问题更危险,引发业界共鸣,被称为“徐匡迪之问”。飞桨,正是直击中国AI发展的这一大痛点。

相比于谷歌与百度,AI“四小龙”在AI上的投入则还在初期,研发投入与公司营收还不协调,甚至出现了研发投入远超公司营收的怪异现象

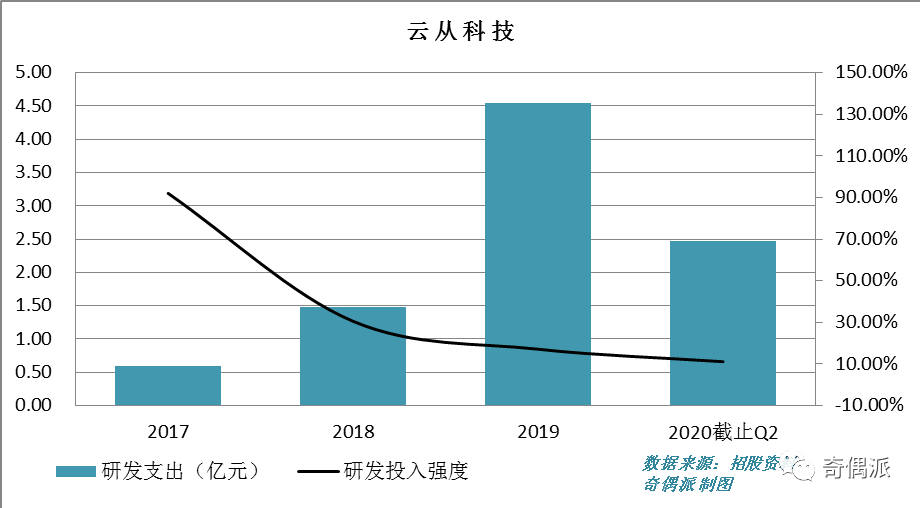

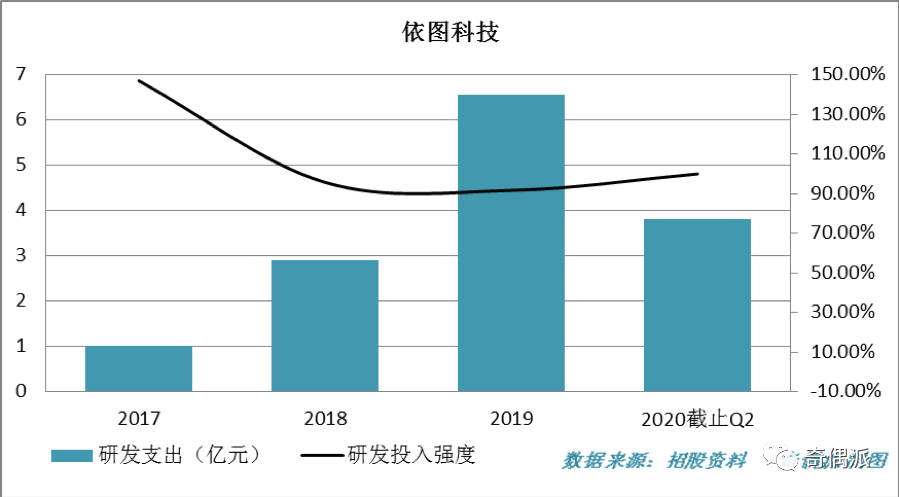

对于AI“四小龙”,奇偶派选取了目前已经提交招股资料的云从科技与依图科技作为代表。

从目前披露的数据看,在2017年、2018年、2019年、2020年前两个季度,云从科技研发投入分别是5940.65万元、1.48亿元、4.54亿元、2.47亿元。这一时段,云从科技的研发投入强度则分别是:92.05%、30.58%、17.18%、11.18%。

依图科技的数据与云从科技有些类似。依图科技在2017年、2018年、2019年、2020年前两个季度研发投入分别是1.01亿元、2.91亿元、6.57亿元、3.81亿元。同时期,依图科技的研发投入强度则分别是147.02%、95.72%、91.63%、100%。

从现有数据观察,备受推崇的AI“四小龙”中的两家研发投入都在增长,同时研发投入强度都明显高于文章研究等的其他稳定期公司,表现出显著的新兴科技公司状态,大量资金都投入研发中,甚至超过公司营收,造成亏损。

不过,对于依赖新兴科技的公司而言,这样的“入不敷出”并不是不可接受的问题,毕竟它们更多依赖融资生存,变现模式尚未走通,生态实力也没有展现,只要技术过硬,产品力跟上,商业模式一旦跑通,公司未来前景可期。

但目前的状态看,AI“四小龙”并未展现出足够的技术实力和产品力。一位人工智能圈内人士曾对奇偶派这样描述这几家公司,“四小龙的技术并不能形成壁垒,所以没有技术上的垄断优势,而且它们目前做的很多商业化项目并不是真的依赖自身技术和产品做的商业化,更多还是做集合众包的模式,自己只做其中很小一块,大部分的项目内容必须分给其他公司共同完成,这种商业模式只能堆高公司收入,不能算成技术和产品的变现走通了”。

以AI“四小龙”为代表的一批中国AI新兴公司,当前都没有展现出足够强大的技术和商业实力,距离AI领域的硬核科技公司还相距甚远。

这种投入的回报与长期性都有待观察。已经彻底“成熟”的新能源汽车行业,在科技上的投入则是另一番模样。

04、新能源汽车:不科技的造车新势力

谈到科技,如今绕不开的就有新能源汽车。人们似乎已经形成共识,新能源汽车代表着人们对未来出行科技的尝试与探索。

当前,新能源汽车领域最耀眼的就是特斯拉与中国新能源“三傻”(蔚来、理想汽车、小鹏汽车)。他们似乎成为造车新势力的最强音,那么他们的技术实力能够与名声相符吗?

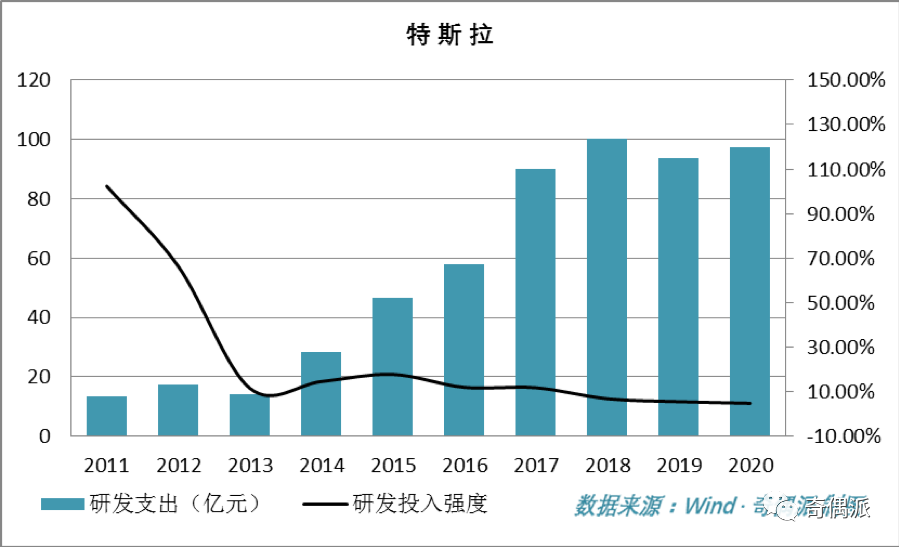

先来看看近年来被人们推上“神坛”的特斯拉。

奇偶派从wind数据选取特斯拉从2011年到2020年十年间研发支出,分别是:13.17亿元、17.22亿元、14.14亿元、28.43亿元、46.62亿元、57.88亿元、90.05亿元、100.23亿元、93.69亿元、97.29亿元。

十年间,特斯拉的研发投入强度分别是:102.33%、66.28%、11.52%、14.53%、17.74%、11.92%、11.72%、6.8%、5.46%、4.73%。

特斯拉在研发投入上的付出表现出有趣的曲线。

研发投入的*金额上出现了两次明显的研发投入平台期,在2011年至2013年的三年间,研发投入金额一致在十多亿元徘徊,在2017年至2020年的四年间,其研发投入金额则一直在90亿元到100亿元间停滞不前。

而在研发投入强度上,特斯拉十年间的变化呈现明显的倒V字形走势。从2011年左右的新兴公司发展到后来的成熟公司,特斯拉的研发投入强度步步削弱。研发投入增长不仅远跟不上营收增长的步伐,而且近年来仍持续减少研发投入比重,研发投入强度一直下滑到5%以下。

数据不会说谎。特斯拉的研发投入数据,不仅难以与亚马逊、谷歌、Facebook这样*科技公司相比拟,甚至不如国内的百度、华为这样深藏功名的科技公司。这样惨淡的数据表现,结结实实地给那些吹捧特斯拉的粉丝们一记重锤。技术*,科技先锋企业,来自未来的公司,特斯拉这些充斥溢美之词的称号,与不断下滑的研发投入强度和迟滞不增的研发投入金额,实在是大相径庭。

视线回到国内造车新势力的“三傻”,他们在技术上的投入会与特斯拉不一样吗?

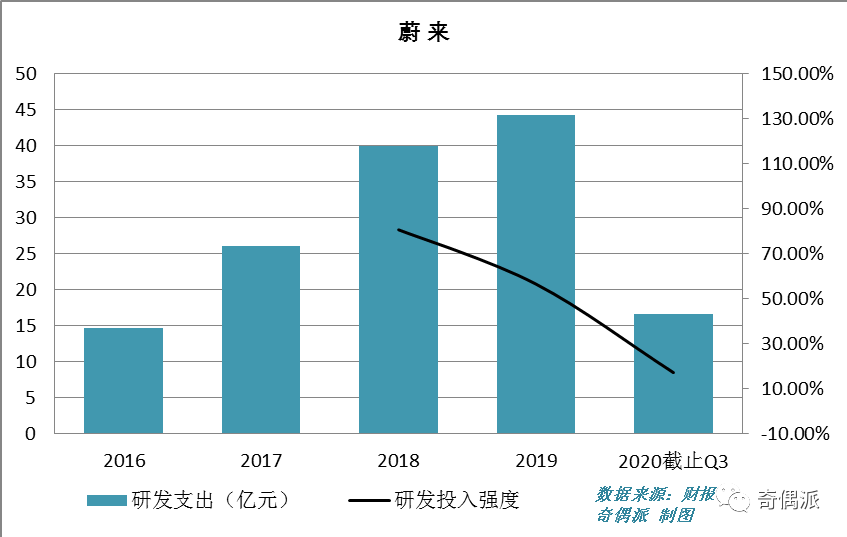

蔚来财报显示了从2016年至2020年三季度近五年间的数据,其中研发支出分别是:14.65亿元、26.03亿元、39.98亿元、44.29亿元、16.58亿元。蔚来的财报也只提供了2018年至2020年前三季度近三年的研发投入强度,分别是:80.75%、56.6%、17.24%。

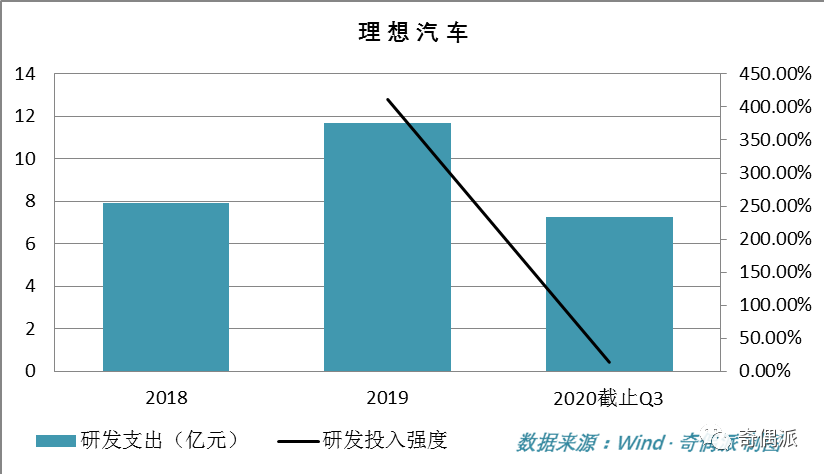

理想汽车只有2018年、2019年与2020年前三季度的研发支出数据,分别是7.94亿元、11.69亿元和7.26亿元。它的研发投入强度甚至只有2019年和2020年前三季度的数据,分别是411.62%、13.67%。

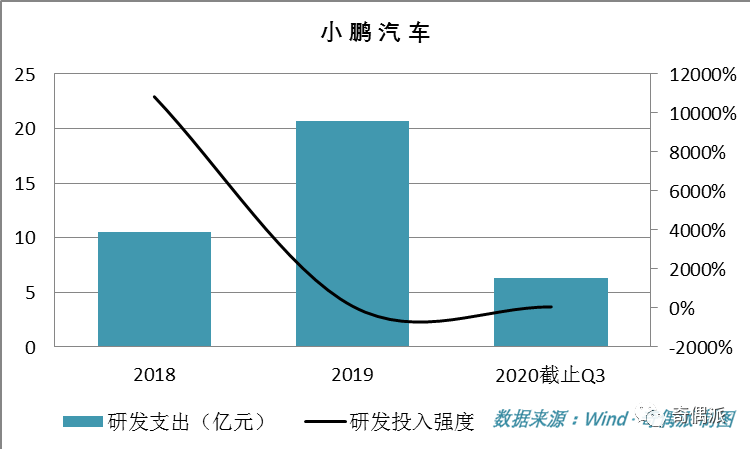

小鹏汽车同样只有2018年、2019年与2020年前三季度的研发支出数据,分别是10.51亿元、20.7亿元和6.31亿元。同期,它的研发投入强度分别是10836%、89.19%和62.91%。

显然,“三傻”们正在经历从成立到成长甚至成熟的周期。当前研发投入和研发投入强度的波动都比较剧烈,虽然研发投入强度都出现了下滑趋势,但是数据有限,仍难以断定当前这些公司的研发投入特点以及未来的技术投入走向。

与人们近期热捧热议的造车新势力的火热形象有所出入,在数据里,无论是特斯拉还是国内“三傻”,都没有表现出一家硬核科技公司该有的研发投入程度。即使特斯拉拿出了不少令人咂舌的汽车新玩法,但是在数据里它更多还是“盛名之下,其实难副”。

05、医药:隐现的医药“硬核”

如果不是疫情可能很少有人会那么关注医药企业的新药研发周期、进度与难度。但是一场疫情让人们看到,一款疫苗的从初期的研发阶段到最后的临床使用有那么复杂的流程与漫长的周期。

疫情中显现出来的,还有那些医药公司们的科技研发实力。

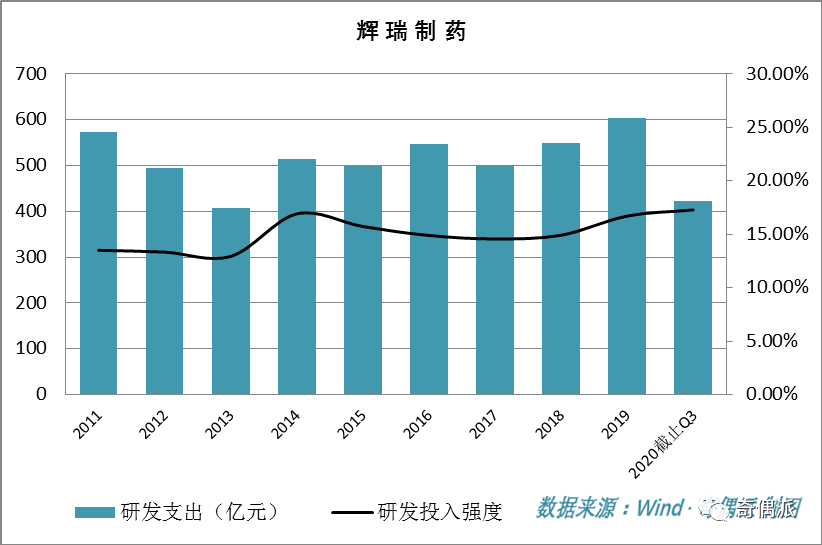

此次新冠疫情,在国际疫苗研制与普及使用上大放异彩的,除了中国疫苗,辉瑞制药的疫苗也引起广泛关注。

辉瑞制药作为国际前三的医药公司,在研发投入上的力度一直非常大。

我们选取了辉瑞制药从2011年到2020年三季度近十年的研发支出数据,分别是:574.14亿元、494.67亿元、407.16亿元、513.57亿元、499.36亿元、546.08亿元、500.32亿元、549.47亿元、603.44亿元、423.44亿元。

十年间,辉瑞制药的研发投入强度分别是:13.51%、13.34%、12.94%、16.92%、15.74%、14.9%、14.57%、14.92%、16.71%、17.29%。

辉瑞制药是一家相当成熟的医药公司,在研发投入上,它每年的研发投入波动幅度都不大,一直维持在400亿元至600亿元之间。同时,由于辉瑞制药的营收十年来波动不大,其研发投入强度一直维持在15%的高位,表现出了一家重视研发投入的医药巨头该有的持续高研发投入。

一直以来,医药行业都是全球研发投入最高的行业之一。漫长的药物研发周期,高昂的研发费用成为医药公司研发投入高企的主要原因。

在欧盟每年公布的全世界研发投入最高的2500家公司的行业分类里,生物制药行业已经连续多年位居第二位了。辉瑞制药、诺华、罗氏、强生、默沙东、拜耳、葛兰素史克等国际知名药企一直都在全球研发投入前100的公司中。

相比之下,中国的医药行业研发投入则要逊色得多。我国医药行业研发投入不够的现实情况持续多年。在去年公布的全世界研发投入最高的2500家公司里,我国医药公司的研发投入强度平均值为5.5%;而美国的研发投入强度平均值是26.4%;欧盟的这一平均值也达到了19.2%。

不过,在行业总体医药研发投入不足的大背景下,中国仍然出现了一些非常重视科技研发的医药公司,其中恒瑞医药与复星医药是去年中国医药行业中研发投入金额排名前两位的上市公司。

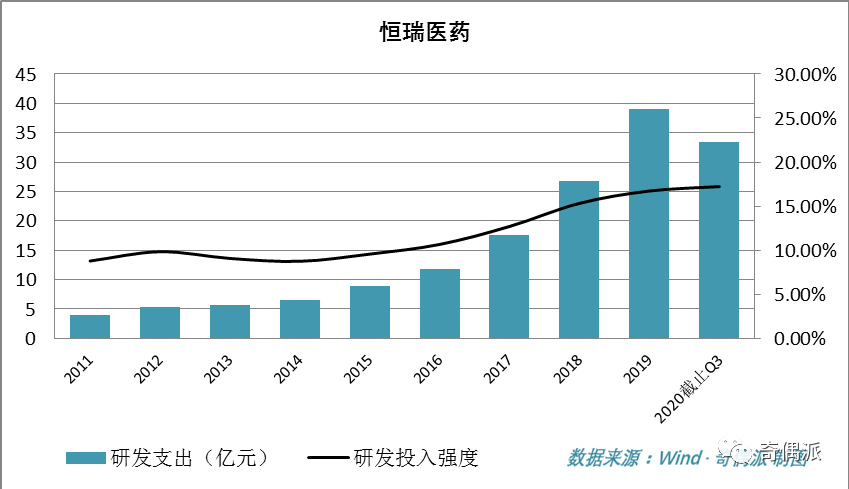

先来看看,有“药中茅台”之称的恒瑞医药。

截取恒瑞医药从2011年到2020年前三季度近十年间研发支出,分别是:4亿元、5.35亿元、5.63亿元、6.52亿元、8.92亿元、11.84亿元、17.59亿元、26.7亿元、38.96亿元、33.44亿元。

同一时段,恒瑞医药的研发投入强度分别是:8.79%、9.84%、9.08%、8.75%、9.57%、10.67%、12.71%、15.33%、16.73%、17.23%。

我们可以相当欣喜地看到,恒瑞医药的研发投入*金额可能并不如国内一直互联网企业更高,但是在研发投入强度上,它在经历了2011年至2015年9%左右的平台期后,研发投入强度持续增长,可以说是每年一个台阶,现在已经达到17%的研发投入强度,与国际医药巨头们的研发投入强度不相上下。

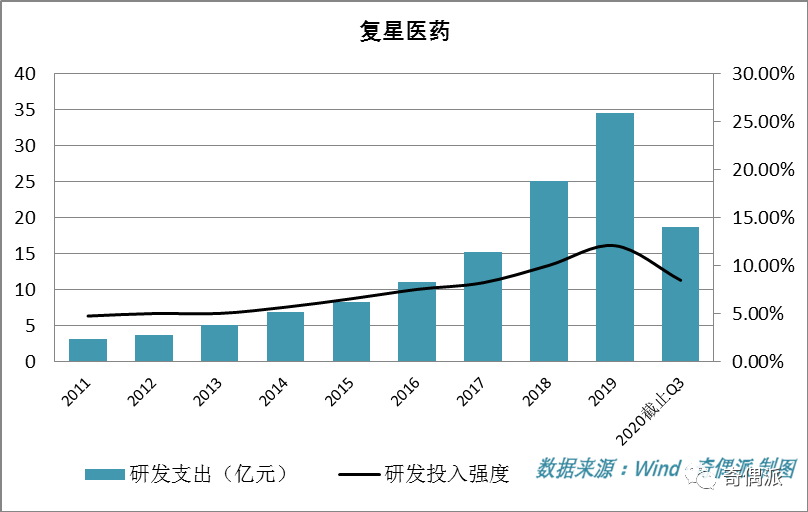

与之有类似表现的国内医药企业还有复星医药。

从2011年到2020年前三季度近十年间,复星医药的研发支出分别是:3.1亿元、3.7亿元、5.05亿元、6.85亿元、8.3亿元、11.06亿元、15.29亿元、25.07亿元、34.63亿元、18.78亿元。

同一时段,复星医药的研发投入强度分别是:4.78%、5.04%、5.05%、5.7%、6.58%、7.56%、8.25%、10.06%、12.11%、8.5%。

同样在研发投入*金额上,复星医药并不算特别高,但是在研发投入强度的表现上,复星医药同样非常优秀。十年间,复星医药的研发投入强度稳步增长,从4%已经提升至12%左右,虽然2020前三季度稍有回落,但是并不影响总体趋势。

与入围去年全世界研发投入最高2500家公司的中国医药公司研发投入强度平均值5.5%相比,恒瑞医药和复星医药的研发投入强度明显要高出一大截。同时这两家公司对技术研发的重视,带来了其在资本市场的持续走热,一时成为资本追逐的医药标的宠儿。

相信随着国内医药行业对于研发的持续补足,会有越来越多如恒瑞医药和复星医药一样的医药公司成为医药公司中拥有全球竞争力的硬核“茅台”。

06、它们:应该被记住

通过梳理和对比中外同行业的企业们研发支出和研发投入强度这两项关键指标近十年的情况,我们已经能够得出文章开篇处问题的答案。企业宣传可以造势,但数字不会说谎,令人欣喜的是,中国确实有一批“硬核”的长期坚持科研投入的企业。

值得补充说明的是,虽然我们只选取了互联网、智能硬件、人工智能、新能源汽车、医药生物等行业中那些头部企业来详细分解其研发投入金额与研发投入强度,研究这些巨头们的科技含量到底有几分成色。但其实,中国还有非常多优秀的硬核科技公司。

诸如中国建筑、中国铁建、国铁集团、中石油、上汽集团等大型国企,常年都位居全国研发投入前十公司之列。虽然,它们在研发投入强度上表现并不突出,大多数在1%左右,但是常年维持如此巨大的研发投入金额仍然非常难得。并且这些公司都是中国各大传统行业的中坚力量,他们对研发的投入所取得的收益,为国家整体的基础建设发展贡献了巨大力量。

此外,还有中兴通讯、京东方A、海康威视、TCL科技、立讯精密、紫光股份、烽火通信、同方股份、韦尔股份等一批代表中国高端制造的企业,常年跻身全国研发投入金额前一百位,研发投入强度多年超过6%。他们,是中国高精尖制造行业中的硬核代表。

这些不事声张,真金白银搞技术的硬核科技企业,都值得被我们记住。

【本文由投资界合作伙伴微信公众号:奇偶派授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。