2月4日,快手公布打新情况,中签的分为两种人:甲组天选之子和乙组大户。

从结果来看,甲组(申购不满500万港元)每手申购所需资金约1.16万港元,一手中签率仅为4%,有近70万人认购一手,只有2.8万人中签1手;乙组申购所需资金最少约580.79万港元,根据公告,共有34761名乙组大户申请人仅中一手。

由于认购超额,快手增加了普通投资者的份额,减少了针对机构的发行数量,从最初的 3.561 亿股减少到了 3.433 亿股。如此稀缺,直接导致快手在暗盘交易中暴涨。以富途暗盘为例,快手(01024.HK)收涨192.7%,报336.6港元,市值近1.4万亿。

2月5日,盘前竞价阶段,快手高开193.91%,股价来到338港币。有投资者已经喊出了“快茅”的口号,跑步进场。而在开盘后,快手股价涨幅在160%—190%出现剧烈波动,很明显市场已经出现了严重的分歧,但有一点可以明确,万亿成了快手的起点。富途旗帜鲜明地发文称:最高看到2.1万港币。

所以,当万亿市值成了快手的起点,这家刚刚上市的公司为何值得市场如此期待,本文将给出三个问题的答案:

*的护城河是什么?

强有力的增长预期在哪?

快手是不是长期主义?

稳固的直播基本盘

快手的护城河是什么?

要回答这个问题,首先要搞懂快手是做什么的。从最开始的GIF制作工具,再到短视频社区,以及直播平台。快手做的事情一直很简单,就是让更多“普通”的人和事“被看见”。换句话说,快手的护城河是真诚的,从一开始就是“老铁们”。

快手曾透露,在2018年到2019年之间,拥有1万粉的主播平均日开播1小时,平均月收入超3000元;拥有100万粉的主播平均日开播2.5小时,平均月收入在10万元以上。水大鱼大之下,这给了普通人跨越阶级的机会。所以今天再去看快手,并不是一个互联网公司那么简单。

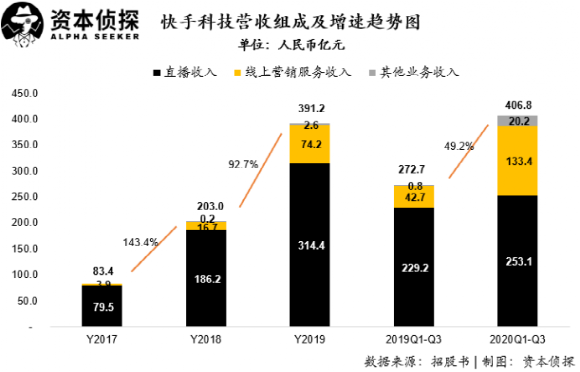

因为它的底下生态,托起了太多太多的普通人。根据快手招股书披露的信息,2020年上半年,快手给主播的收入分成和缴税为97.9亿元。这意味着,普通人是世界的大多数,也是快手的大多数。招股书披露,2017年—2020年上半年,快手直播收入分别为79.5亿元、186.2亿元、314.4亿元和173.5亿元。

过去三年,直播收入同比增速平均超过100%,今年上半年相较去年同期增速也接近17%。

直播业务营收虽然保持了高速增长,但值得注意的是,其在快手整体营收的占比却在持续下降:自2017年开始到2020年上半年,快手直播业务营收占比分别为95.3%、91.7%、80.4%和68.5%。营收结构多样化的趋势已经显现,这意味着一个更加健康的商业生态。

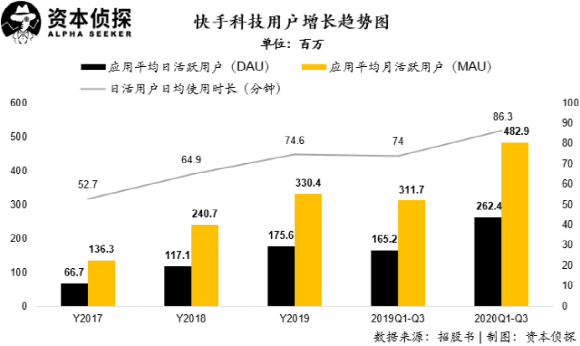

而快手的增长密码,正是一个由一个鲜活的普通人组成。在用户基数不断扩大的背景下,快手用户的平均使用时长同样在持续提升。截至今年上半年,快手日活用户日均使用时长为85.3分钟,同比提升了17.7%。

如果不是短视频的大火,互联网很难去记住一些关于普通人的生活。在越来越冷漠“上浮市场”,那些它们掌握的热搜里,慷慨陈述得最多的是娱乐八卦、爱豆明星。而这个国家的本质和内涵,其实藏在了普通人的衣食住行里。这是声色并茂,可以用视觉、听觉去感受的生活。

这一切远比常常“塌房”的粉丝经济,鲜活得多。

下一步的想象空间

快手顶着“短视频*股”的光环上市,而在其招股书中,市场最关注的还有电商业务。

2020年上半年,快手GMV达1096亿,较2018年增长千倍;快手成长为全球范围内以商品交易总额计第二大的直播电商平台……聚光灯毫无保留地围绕着快手电商,而与此同时,市场对于快手电商商业化能力的质疑也甚嚣尘上。

“快手电商2019年的货币化率只有0.44%,远低于主流电商平台水平”、“GMV的增长和电商收入增长不匹配”……事实上,按照港交所公布的数据,快手电商前11个月GMV达到3326亿元,按照5%的行业平均货币化率,这部分GMV是能够产生160多亿的收入,即便按照2.5%的货币化率,也有一半。

但快手似乎并不在意用电商的货币化率来美化财报。在一次接受媒体采访时,快手电商营销中心负责人张一鹏表示,“我们是水大鱼大的思路,把蛋糕做大,而不是竞争导向。”这句话的意思是,快手电商关注的是未来,而并非现在。

一个值得玩味的事实是,当所有人都在关注快手电商,关注其GMV的超预期增长和变现能力时,快手方面对于电商相关的财务增长却一直保持着谨慎态度。据「资本侦探」了解,快手电商内部考核的核心标准不是“钱钱钱”,而是商家规模与用户满意度。

快手这种做业务的态度,少了市侩,多了些真诚。

营销业务是市场看好快手的另一大因素。从收入增速上看,快手保持了高增长。在2018年、2019年及2020年上半年,同比增速分别为143.4%、92.7%和48.3%。而其中线上营销服务收入的快速崛起,也是快手能保证大体量下高增长的主要动力。

快手线上营销服务收入在2018年、2019年及2020年上半年分别同比增长326.3%、345.5%和222.5%,营销服务收入占比也从2017年的4.7%,一路爬升至2020年上半年的28.3%(2018年、2019年占比分别为8.2%和19%)。

除了线上营销服务收入外,直播电商业务市场也较为关注。截至今年上半年,快手平台电商交易总额(GMV)达到1096亿元人民币,在所有平台中排名第二;以电商交易佣金为主的其他业务收入为8.1亿元人民币,同比增长31.7倍。尽管在总收入中占比仍相对较少,仅为3.2%左右。

随着直播电商业务的不断成熟,这块业务的增长空间巨大。

在快手看来,电商业务在GMV方面确实取得了很大进步,但平台还是将目标放在生态搭建上,希望商家能够获得成长,尤其是有着较强的货品能力,但欠缺营销能力和渠道把控的中小商家。从商业的角度看,这是一种“延迟满足感”。

当一个业务明明有潜力做到万亿规模时,没必要在几千亿时就进行收割。换句话讲,比起短期漂亮的财务指标,快手把做到生态放到了更高的优先级。“货币化率低”只是表象,未来才是本质。而这种强有力的预期,支撑起了市场对于快手的想象空间。

能持续万年的价值

在《大话西游》里,*宝饱含的热泪对着紫霞仙子说:如果非要在这份爱上加上一个期限,我希望是一万年。

爱情能否持续那么久,需要打一个问号。但有一点毋容置疑,“普惠”的价值观不管朝夕还是一万年,都会永远存续。因为这跟每一个人都息息相关。所以,任何一家把普惠为己任,把成就普通人、关注普通人放在*位的公司,都称得上一句伟大。

很早的时候阿里是这样的,一句让天下没有难做的生意,不止让人听得热血沸腾,还把电子商务带入了寻常百姓家,改变了无数普通人的命运。现在的快手也如此,在《被看见的力量——快手是什么》这本书中,讲过快手的底层逻辑是辐射广大的乡村小镇。

因为在互联网平台多数时候,1%的头部KOL获得99%的流量,绝大多数普通人很难被关注。所以,快手要做的事情是:让绝大多数更好地表达和被关注、让资源能够公平普惠,以“去中心化”的算法体系,通过对头部视频的基尼系数调节机制,把70%的流量分给普通人。

事实证明,做“老铁”们的朋友是正确的。

2020年的时候,有个叫《赛博朋克2077》的游戏大火。里面讲述的是一个大公司统治世界的故事,引发了社会对于“高科技、低生活”的担忧。这样的视角既误解了真实社会,也并不关注底层世界。所谓的“高科技、低生活”在广阔的农村一直存在,也一直被消灭。

害怕大公司统治世界的人很难去想象:当江浙沪开始包邮时,遗留在农村的大多数并不知道快递除了中国邮政还有什么;当瑞幸攻占一个又一个的社区时,咖啡、奶茶对于他们依然是“奢侈品”;当《残酷底层物语:一个视频软件的中国农村》爆火时,写下评论的人很少有人知道“五谷”分别是什么。

2019年7月,快手用户“赵小明的彩虹贩卖机”曾以ONER组合的歌《存在即*》作为背景乐,以《快手群像:存在即是*》为题,混剪了一条快手老铁发布作品合集,在3分半里综合了不同群体的爱好和日常,用真实演绎了什么是“乡村和城市的鸿沟其实可以被填上”。

不管是资本市场,还是商业世界,长期主义向来是一个提及率最高的词,每个人给出的答案都不太相同,又千奇百怪。快手站在成立第十年的关口上,用“普惠”来进行了回答。很多投资者对于如今快手的估值看不懂,因为不管从视频、直播还是电商来看,万亿几乎是天花板了。

但如果把中国农村带上,快手万亿值不值这个问题,还需要答案吗?

【本文由投资界合作伙伴微信公众号:资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。