随着直播打赏、电商带货、广告营销等商业模式逐步被打通,短视频平台的“钞能力”日益显现。与此同时,其在资本市场也迎来了春天。

1月14日,快手提交了“最终版”招股书,公布了多项业绩新数据。透过招股书可见,快手DAU、电商GMV等多项指标持续上涨,平台规模优势凸显,“直播+广告营销+电商”模式正助力其成为*想象空间的互联网巨头之一。

2月5日,快手科技正式登陆港交所,报338港元/股,总市值达1.39万亿港元。在北京快手总部敲锣现场,快手联合创始人、董事长兼CEO宿华表示,快手会一直坚持为用户创造长期价值,为社会创造长期价值。

从2011年3月成立算起,快手已经“摸爬滚打”了近十年。作为短视频赛道最早的参与者,快手经历了一系列的产品升级与模式转型,如今加速冲击港股市场,终于拿下中国“短视频*股”的头衔。

快手一向以“佛系”著称,无论是产品变革还是商业探索,都保持着沉稳风格,随着上市靴子落地,意味着其平台商业模式已经全面走通,并且进入了新的发展阶段。

/01/

DAU、MAU猛增

内容生态下的粉丝“裂变”

快手的前身是2011年成立的“GIF快手”,当时只是一款借助微博传播的动图生成工具。2013年,快手由工具型应用转型为短视频社区,产品形态基本确定。2016年,作为业务的自然延伸,快手在APP上推出直播业务,迅速完成流量转化。近年来,公司又开始在电商和广告业务上持续发力,商业模式也逐渐清晰。

细数发展历程不难发现,与“TMD”等新兴互联网巨头们相比,快手属于一家“慢热型”企业。幸运的是,在移动互联网创业的浪潮中,快手小步快行,基本上赶上了移动互联网每一个重要时期的重要节点,因此得以成为万亿短视频市场中的引领者。

经过近十年的深耕,快手如今已经形成了完善的内容社交生态,持续激发出内容创作活力和社交氛围。在此基础上,快手又抓住了短视频以及下沉市场的时代红利,DAU、MAU、用户时长等核心数据快速增长。

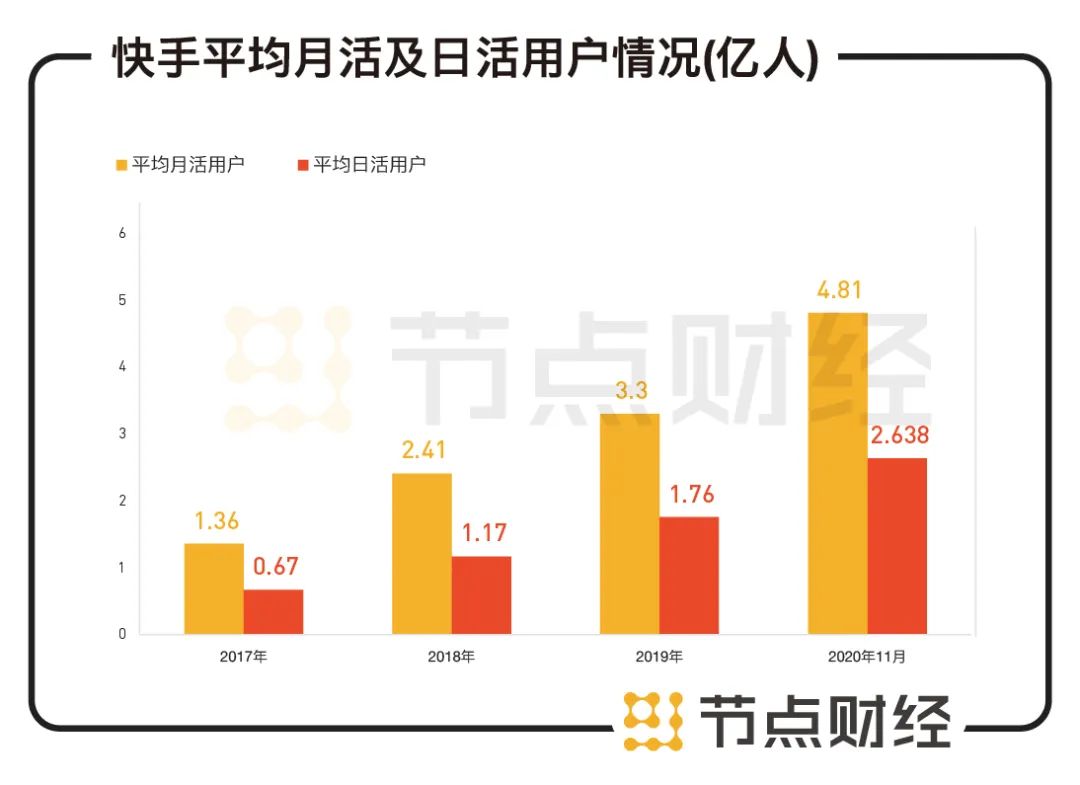

招股书显示,2017-2019年间,快手的平均月活用户规模分别为1.36亿人、2.41亿人和3.3亿人,期间年复合增长率保持在55.7%。截至2020年11月30日,平台平均月活用户规模达到4.81亿人。

日活跃用户方面,2017-2019年分别达到0.67亿人、1.17亿人和1.76亿人,2020年6月更是猛增至2.58亿人。最新版本的招股书显示,截至2020年11月30日,平台平均日活用户规模已经达到2.638亿人。并且,日活用户的使用时长由2019年同期的74.2分钟增至86.7分钟,用户使用习惯持续加强。

数据来源:快手招股书

强大的用户粘性离不开平台持续的内容输出,作为典型的UGC平台,快手的内容产出能力突出。招股书显示,截至2020年9月30日止九个月,快手应用上内容创作者占平均月活跃用户在平台上的占比约为26%,平均每月短视频上传量高达11亿条,社区内容不断丰富。

在“流量为王”时代,快手手握互联网行业最为难得的流量入口和用户粘性。以此为基础,其在商业化进程中也有了更多的可能性。

/02/

直播+广告+电商

商业化运作组合拳

与狂飙激进的抖音不同,快手在商业化的行进中表现得相当克制,但随着平台用户、数据规模的不断膨胀,快手显示出较强烈的变现欲望,巨额流量也因此迅速转化为真金白银。

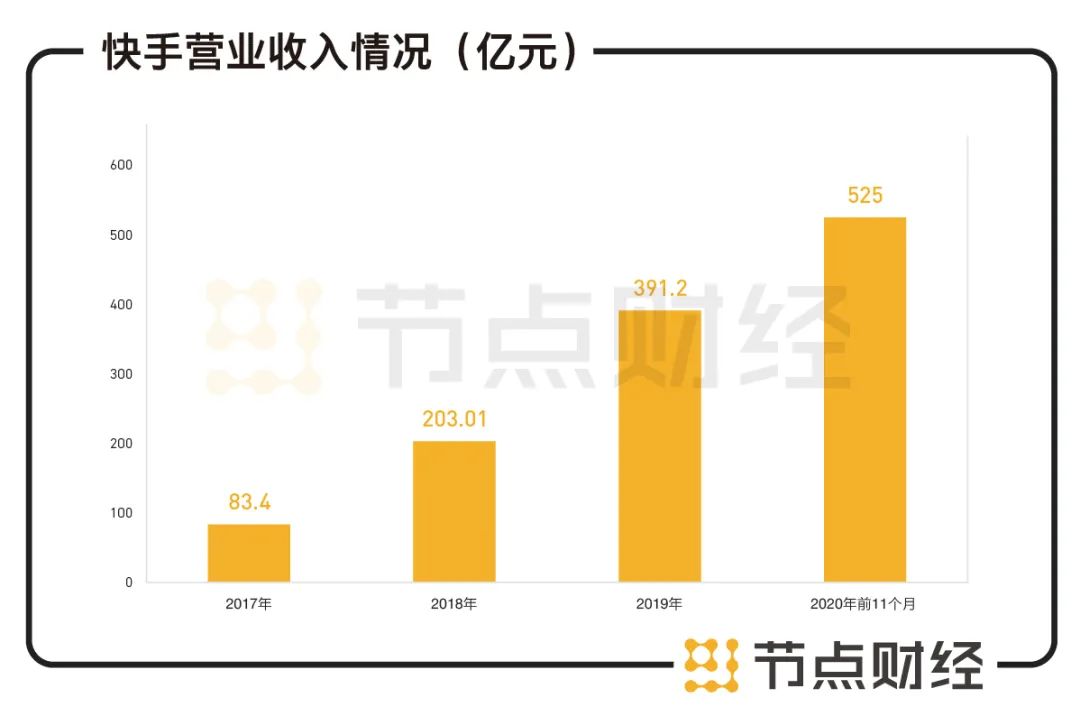

招股书显示,2017-2019年,快手的营业收入从83.40亿元上升至391.20亿元,两年间翻了近5倍;经调整利润从7.77亿元增长至13.47亿元,也实现了近一倍的增长。截至2020年前11个月,快手实现营业收入525亿元,以未经审计的口径计算,去年前11月实现毛利209亿,毛利率为39.9%。

数据来源:快手招股书

分业务来看,直播是快手最早进行商业化探索的业务,目前已经趋于成熟,成为公司最直接有效的变现方式。直播业务不仅为公司提供源源不断的现金流,还充当着“基本盘”的角色,为接下来的商业变现提供了良好基础。

公开资料显示,快手于2016年正式推出直播业务,通过一对多、PK、多人直播等多种形式,拥有大量粉丝的初代网红顺利进入“名利场”,而作为平台方,快手自身也迅速完成商业变现。2017年,快手成为全球虚拟礼物打赏量*的平台;2018年、2019年及2020年前三季度,快手直播业务收入分别为186.15亿元、314.42亿元、253.09亿元,整体呈现出不断上涨的趋势。

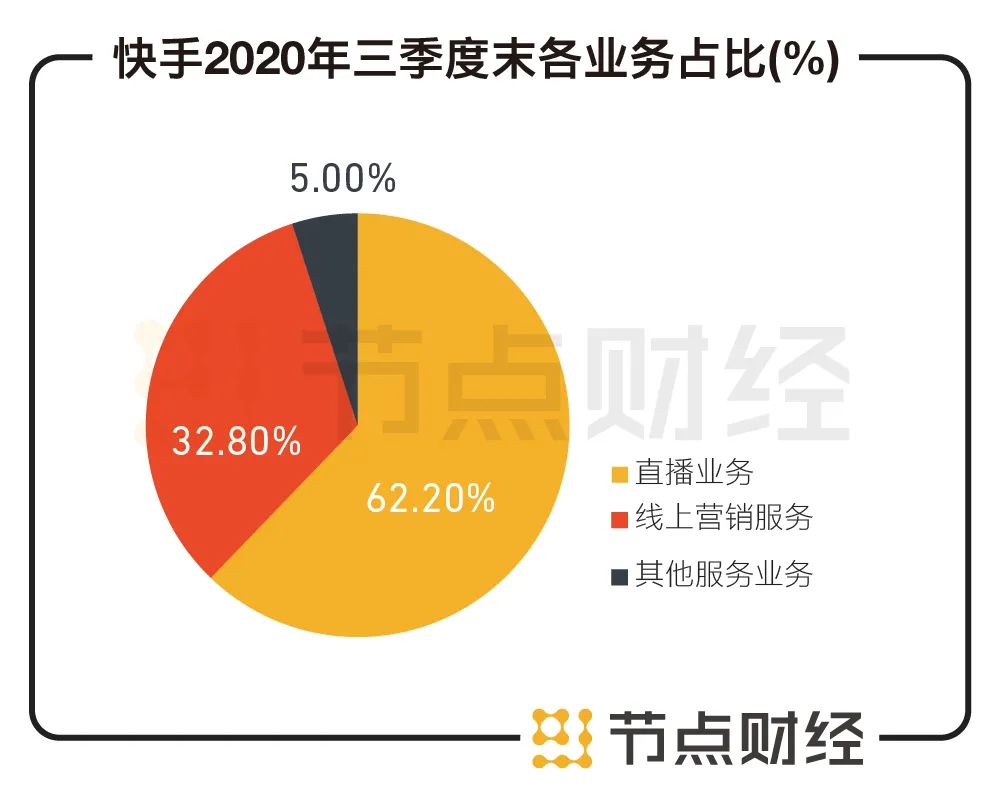

值得一提的是,作为公司的营收主力,直播业务的营收占比正在不断减小,从2018年的91.7%下降至2020年三季度末的62.2%。与此同时,广告业务营收从2018年的16.65亿元增长至2020年前三季度的133.43亿元,占总营收的比例从8.2%增长到32.8%。

数据来源:快手招股书

2018年10月,快手宣布进入“商业化元年”,推出营销平台,持续发力信息流广告和社交生态。在此之后,围绕着用户体验与广告商业需求的可持续化发展,快手3亿多日活流量被激活,构成了其又一主要收入来源,助推公司实现商业化的全面升级。

尤值得关注的是,自2018年开始涉足电商直播业务起,快手的“带货”能力便逐渐得到验证,在招股书披露的各项业绩指标中,快手电商GMV(商品成交总额)增长最为亮眼。

招股书显示,截至2020年11月30日,电商GMV达到3326亿元人民币,超过2019年全年GMV的5倍。仅2020年第三季度,快手电商GMV就达到了945亿元,相比前两季度的1096亿元环比增幅达86%。

伴随着电商成交额的暴涨,快手由电商、网络游戏及其他增值服务构成的“其他服务”在总收入的占比从2019年的0.3%猛增至2020Q1-3的5%。而早在去年8月,快手电商就曾宣布订单量超5亿单,过去12个月累计订单总量仅次于淘宝天猫、京东等,成为电商行业第四极。

事实上,在快手商业化全面提速的背景之下,电商业务被寄予厚望,其不只是作为驱动平台商业运转的一只轮子,更是在内容平台存量竞争阶段*增长空间的业务板块。在未来,以直播电商为载体的交易新形式或将成为主流,一定程度上讲,电商业务将成为快手与抖音在未来战场上博弈的强有力武器。

/03/

普惠价值观打造最坚固护城河

自快手的商业模式跑通之后,关于公司成功的“秘诀”就众说纷纭。有人认为,这得益于平台抓住了短视频兴起的风口,迅速完成粉丝裂变;有人认为是因为快手通过对三四线下沉市场的耕耘,一步步抢占了移动互联网的高地……

这些观点固然不错。但更深层次的原因在于,快手通过公平普惠+私域流量分发机制,打造出一个去中心化的内容生态体系,平台甚至运用经济学中的基尼系数、边际效用等指标来实现分配均衡,使得每个用户的内容都尽可能被展示。

在公平普惠价值观的引导下,快手在内容供给上始终保持着“接地气”的风格。不同于抖音等对手们邀请明星、KOL入驻来获取“高冷”的头部流量,快手把流量的选择权交给用户,让用户看到更加多元的世界,并因此形成了具有超高黏性的“老铁”社区。

这种基于信任的“老铁”关系正是快手能够获得当下成功的关键。一方面,主播的热情让粉丝不再有距离感,进而提升了用户留存与平台的积极性;另一方面,这种天然的社交属性又助力平台直播打赏、广告营销、电商带货业务的展开。

首先,主播通过打造自身人设来吸引粉丝产生共鸣,让粉丝获得社会认同感与群体归属感,因此在直播付费率上,“老铁”们的热情非常高涨,远超过斗鱼、虎牙等平台。截止到2020年11月,快手平台直播平均月付费用户达到5810万人,占到月活用户的比例达到12%。

其次在广告营销方面,“老铁”社区具有强烈的私域流量色彩,主播与粉丝的信任基础大大增强,这为广告主和内容创作者提供了一个稳固的营销撮合平台。在此之后,随着快手极速版以及主站精选Tab的推出,快手的公私域流量生态逐步崛起,共同构建了营销闭环,从而使得广告业务实现体量和增速上的高增长。

电商业务是在直播和营销业务基础上的又一延伸,不同之处在于,快手把商品营销素材自然植于直播内容中。同样的道理,快手粉丝的高黏性、高信任感打通了独特的消费闭环,在“老铁”关系的支持下,快手电商的购买转化率远高于行业均值,买家的平均月复购率高达65%。为此,快手得以谋求完整的电商交易闭环,积极培养上下游产业集群,助力该业务块强势崛起。

/04/

港交所上市

“短视频*股”的财富密码

就目前来看,短视频赛道仍处在时代风口之上,而以领跑者姿态“抢占先机”的快手自然就成了资本市场的宠儿。随着快手上市,一场资本的盛宴也正式上演。

据此前公开消息,快手IPO共吸引了10位基石投资者,包括The Capital Group、淡马锡、GIC Pte、贝莱德公司和阿布扎比投资局等,合计认购24.5亿美元(近 200亿港元)股票,按招股价上限计算,合计认购金额占公司集资总额的约45.2%。

1月26日,快手正式启动招股当日,投资者就表现出高涨的热情。据中国基金报报道,26日认购开启仅2分钟,富途率先释放的80亿港元融资额度便消耗殆尽,不少投资者表示,个别券商在认购首日当场“崩溃”,出现了万人排队的火爆场面。

1月29日,快手IPO认购结束。富途证券数据显示,在整个认购期内,通过富途认购快手的客户数达到20.67万人,认购金额更是已经突破426亿港元,据了解,首日开放认购后富途用户认购额突破百亿港元,仅用时30分钟。

根据招股书,快手公开发行共计发售3.65亿股股份,其中3.56亿股(97.5%)做国际发售,913.05万股(2.5%)做香港发售,另有15%超额配股权。从2月4日快手配售结果看,公司配售招股价区间为105-115港元,最终定价115港元,每手11500港元。

2月5日上午9点30分,快手科技(1024.HK)以“云敲锣”方式在香港联交所主板挂牌上市,快手开盘大涨193%,报价338港元/股,对应市值1.39万亿港元,直接杀入万亿俱乐部。目前来看,这一市值规模位于港股前十,排名第八位。

招股书显示,快手先后共完成9轮融资,投资方包括腾讯投资、五源资本、红杉资本中国、百度投资并购部等。随着公司成功上市敲钟,创始团队以及VC/PE等早期投资机构更是迎来了资本狂欢。

截止到目前,快手CEO宿华持股12.648%、联合创始人程一笑持股10.023%,根据快手上市首日价格,宿华和程一笑身家分别为1443亿港元、1146亿港元。除此之外,腾讯作为快手*的机构股东,以21.57%的持股额成为最大赢家;作为早期天使投资人的五源资本从天使到E轮一路押注,整体回报高达30倍。

短视频风口孕育的巨大资本机遇,正在通过快手IPO缓缓拉开序幕。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。