万万没想到,在爱慕官网上,一件小小的「兰卡文蝶恋花系列4/4模杯文胸LC11P」可以卖到6800元。

尽管在去年维秘英国公司宣布破产给既高光又暴利的内衣行业蒙上了一层阴影,但在中国,这层阴影一吹即散:新内衣品牌「NEIWAI内外」完成1.5亿元C轮融资,投后估值超过10亿元;「Bananain蕉内」完成数亿元A轮融资,投后估值达到25亿元;Ubras虽然遭遇李诞翻车事件,但也早已完成了数亿万元B+轮融资,背后站着曾经投出京东的今日资本以及投资巨头红杉资本。

新品牌热闹非凡,老品牌也不甘寂寞。内衣品牌爱慕股份IPO过会,将成为继都市丽人(2298.HK)、汇洁股份(002763.SZ)和安莉芳控股(1388.HK)之后,第四家中国内衣品牌上市公司。

爱慕求变以自救

爱慕股份的前身是北京华美服装厂,于1992年被张荣明接管并批量生产内衣,1993年正式推出爱慕品牌,并于次年进行了股份制改造。作为传统内衣行业的代表,爱慕股份抓住了中国女性内衣商业化的风口,成为贴身服饰行业的龙头企业,形成了稳固的市场地位和经营规模。

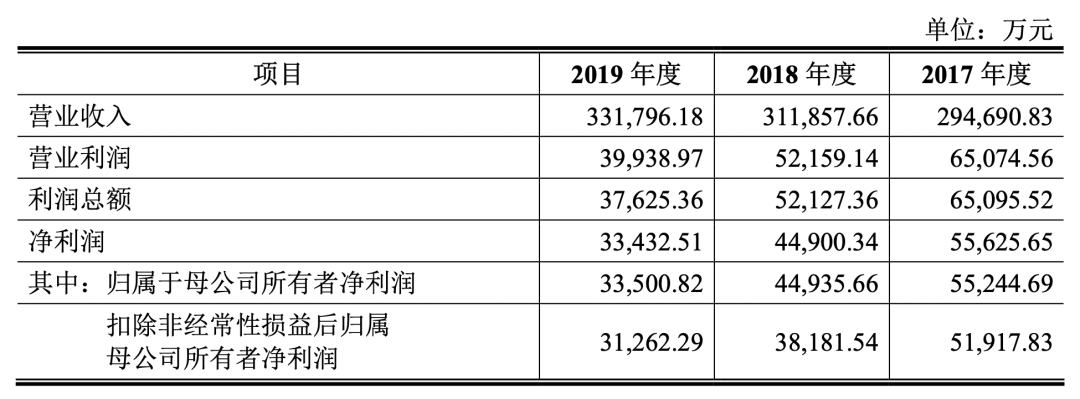

然而近年来,爱慕股份陷入了营收不增利的怪圈。

爱慕招股书披露,2017年至2019年公司的营业收入由29.47亿增长到33.18亿,增长态势良好。但同期,营业利润却从6.51亿下降到3.99亿,呈明显下降趋势。

据爱慕招股说明书解释,公司在报告期内持续加强了市场推广,因而使公司的期间费用水平整体增加。另外,公司主要产品的平均单价总体呈下降趋势,以价换量的策略也牺牲了企业的部分利润,并非长久之计。

爱慕股份简要合并利润表

高库存,企业存货周转率低。2017年至2020上半年,爱慕股份的存货周转率分别为1.03、1.05、0.95、0.47,总体低于同行业平均水平,在降价促销的背景下存货压力仍然较大。

此外,受宏观经济波动、新冠疫情的爆发、市场竞争以及依赖第三方电商平台等不确定性因素影响,爱慕股份经营业绩增速堪忧。

据招股书披露,爱慕股份在此次发行之前,曾签订过多份对赌协议。其中,2017年5月张荣明与新增公司股东众海嘉信、十月海昌、江苏晨晖、十月圣祥等就股份回购签订了《补充协议》,若对赌失败,投资者有权要求张荣明在协议签订的五年之后回购股份。

对爱慕股份来说,在净利润逐年下滑之际迫切上市,既是完成对赌协议,也在寻求新机帮助企业进行品牌营销和渠道建设,同时也有利于提振市场和经营信心。

传统品牌陷窘境,内衣迎来新变局

消费市场和消费理念的改变让近几年国内内衣市场竞争激烈,疫情突袭更使零售行业气氛低迷,国内传统内衣品牌举步维艰。

除爱慕股份外,其他内衣品牌上市公司也纷纷陷入窘境。近期,安莉芳控股公布了最新盈利预警,预期2020年度净亏损约1000万港元,截至2020年底,总零售点较去年同期净减少266个。甚至在2019年,都市丽人的市值相较于2015年*期蒸发了150亿港元。

都市丽人、安莉芳等企业产品都曾以传统内衣为主,而当下的消费者越来越追求舒适、简约、自由的内衣。传统的钢圈内衣追求性感、饱满,因此带有聚拢、提升效果,但由于钢圈材质硬度较高,长时间穿着不仅容易产生勒痕,还可能带来乳腺疾病。随着女性意识崛起,国内外都掀起了无钢圈运动。

根据天猫数据,2018年国内无钢圈内衣的头部品牌依次为优衣库、曼妮芬和内外。而在电商发展相对成熟的2020年,Ubras、蕉内、内外等新兴品牌以其独特的营销渠道乘风而上。

智研咨询数据显示,自2011年以来,中国内衣市场规模快速增长,其中文胸市场规模为1525.5亿元,占总市场规模达33.04% 。

内衣行业属劳动密集型行业,行业进入壁垒低,而且毛利率相对较高,所以吸引了越来越多中小公司涌入。

但国内内衣市场份额高度分散,即便是龙头企业,所占市场份额也比较低,因而行业竞争激烈。与国外内衣市场相比,我国内衣市场整体尚未出现地位突出的行业龙头。

随着主体意识加强和对内衣认识的加深,消费者选购内衣不仅关注价格和质量,还会从内衣的设计、舒适度等维度加以考量。Ubras、蕉内等新兴内衣品牌的崛起,说明了女性消费者越来越追求更加舒适、自由的穿着体验。

与此同时,都市丽人等传统内衣品牌也在谋求“二次创业”,从更换代言人到聘请日本知名内衣品牌华歌尔前研究开发部部长为首席技术官,逐渐回归到实用、高性价比的品牌定位。

曾经暴利的内衣行业,还是一门好生意吗?

据艾媒咨询数据显示,2019年中国人均内衣支出仅57.5美元,还远未达到发达国家人均内衣支出接近90美元的水平,内衣市场仍有巨大的发展空间。

另外,中国内衣行业入门壁垒低,龙头企业不突出,巨大的市场潜力使其有望成为中国服装市场的又一片蓝海。

【本文由投资界合作伙伴微信公众号:资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。