3月25日,碧桂园发布了2020年全年财报。从财报数据来看,曾号称“宇宙*房企”的碧桂园在2020年过得确实不容易。

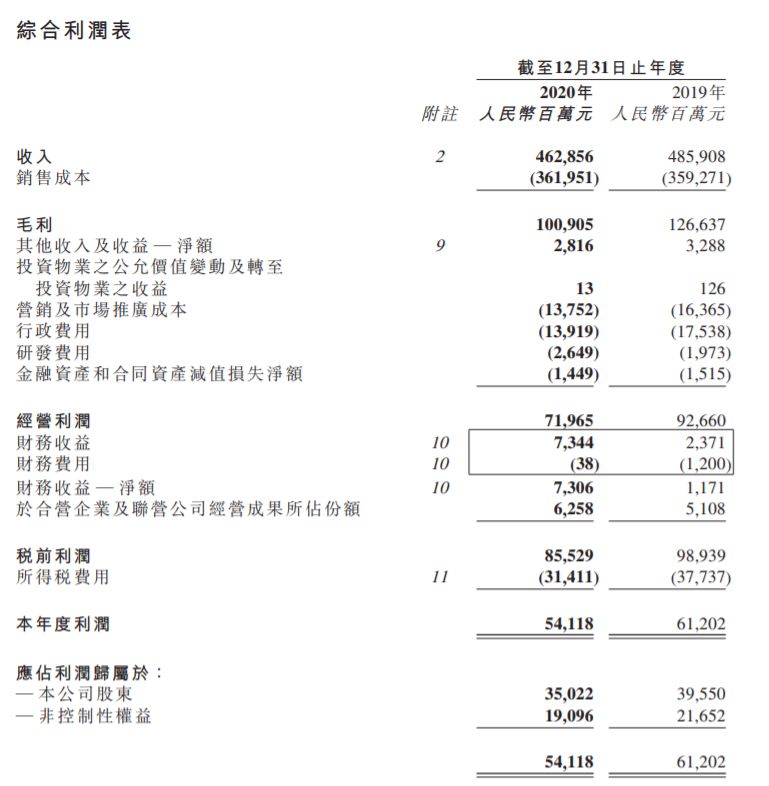

财报显示,2020年,碧桂园实现总收入约为人民币4628.6亿元,同比下降约4.7%;实现毛利1009.1亿元,净利润约541.2亿元,与2019年同期相比分别下降21%和11.6%;公司股东应占净利润约为人民币350.2亿元。

销售方面,2020年,碧桂园实现归属公司股东权益的合同销售金额约人民币5706.6亿元,同比增长3.3%;归属公司股东权益的合同销售面积约6733万平方米,同比增长8%。2020年,碧桂园权益合同销售回款约为人民币5193亿元,回款率达到91%。

负债方面,截至2020年12月31日,碧桂园总借贷从3696亿元下降至3265亿元,同比下降了11.7%,净借贷比率为55.6%;加权平均借贷成本为5.56%,相较2019年12月31日下降了78个基点。截至2020年底,集团可动用现金余额达1836.2亿元,现金充裕。

从财报整体数据来看,碧桂园在2020年受到疫情的影响,收入和利润下降的幅度都超过10%,但依然算活得比较不错的一家房地产公司。甚至由于债务指标之类的核心负债的“断崖式下降”,在国家要求房地产公司注意“三条红线”的大背景下,有着积极的经济和社会意义。

然而,香港部分核心财经媒体却表示,由于碧桂园2020年每股盈利仅为1.57元,根本不及市场预期,因此投行分析师对其前景表示悲观。

港媒这样反应,确实让人感觉非常意外。那么,碧桂园的这份最新财报究竟传达出了什么信号?「探客Tanker」对此进行了一番深究。

地产表现稳健

众所周知,房地产是一个资本和资源密集型的产业,经过多年发展,逐渐形成核心企业团组的地产商,因此外界对其收入和利润的增长都有着不小的预期,毕竟房地产一向是高收入高利润的行业。

然而,到了2020年,房地产企业的日子日益难过。一方面,随着疫情的效应扩散,房地产提前进入寒冬期;另一方面,国家的相关调控政策落地迅速实施,也让很多房地产企业从不适应到茫然,再到手足无措。

更重要的是,为了规范行业的发展,也为了避免房地产自由落体式的收缩,2020年8月,地产主管部门组织房地产核心企业开会,正式提出了国家监管层面对于地产经营的“三条红线”。

所谓“三条红线”,即房地产企业剔除预收账款之后的资产负债率大于70%,净负债率大于100%和现金短债比小于1。

具体而言,在这三条红线之上的房地产企业被监管部门认定是在资金层面存在严重的问题,各地方不再向处于红线区域的房地产企业开放土地出售事宜,而需要等到房地产企业解决所有的债务问题,使其财务指标降到红线之下,才能继续开展土地买卖收储的行动。

实际上,“三条红线”是在倒逼企业增长方式从财务杠杆驱动的“规模扩张型”向稳健发展的“质量效益型”转变。国家希望房地产企业能拓宽融资渠道和合作模式,控制拿地节奏,加快销售回款,增加现金流,降低三条红线相关指标,将负债率降到安全线内。

毫不夸张地说,“三条红线”左右了2020年各大房地产企业的经营战略。碧桂园也是如此,只不过一直以来追求高转化率的碧桂园,在国家三条红线的高压政策管理之下,有些“歪打正着”的如鱼得水。

“我们低成本拿地,快速开发,配套到位,低价开盘……这样的速度别人做不到,这样的把控,别人做不到,我杨国强能做到。”这是碧桂园创始人杨国强的一句豪言。

事实上,碧桂园的“高周转”在业内成名已久。有房产商就表示:“很多地产圈的人都很羡慕碧桂园的做法,只恨自己的制度和管理做不到碧桂园那样的周转速度。”

有报道称,2020年碧桂园已将“高周转”标准由“456”(拿地之后4个月开盘、5个月资金回正、6个月资金再周转)提高到了“不可能完成”的“345”,其总裁莫斌为贯彻这一目标,还曾一周内连签三份内部加急文件。

但不管怎么说,高周转必然增加了资金使用的速度,也降低了从外界获取债务的需求,而从另一个方面实现了保证碧桂园把自己的财务指标控制在“三条红线”之下的目标。

因此,虽然集团的规模不小,但在2020年碧桂园的长期和短期债务风险却很低。

据悉,2020年上半年,碧桂园的权益销售回款率达94%,全年回款率有所下降,却也达到91%,实现连续五年超过90%;而且截止2020年12月31日,当期可用现金余额为1887.79亿元,占总资产的比重达10.5%,另外还有约3288.1亿元银行授信额度尚未使用。

当宏观调控升级至“因地制宜、多策并举”的精准化管控阶段,对企业的精细化管理水平也提出了更高要求。在这一点上,碧桂园不仅展示出了一定的前瞻性,而且还挺“自律”。

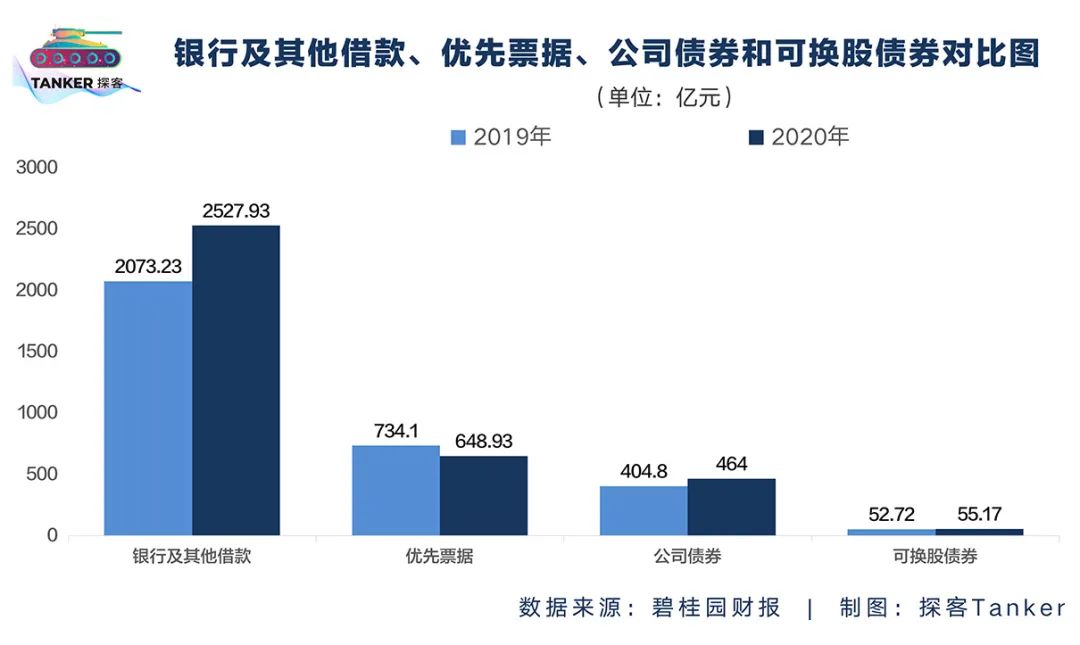

2020年财报显示,碧桂园银行及其他借款、优先票据、公司债券和可换股债券分别约为人民币2073.23亿元、734.1亿元、404.8亿元和52.72亿元;在2019年12月31日这一组数据分别约为:2527.93亿元、648.93亿元、464亿元和55.17亿元。

由此可见,碧桂园在2020年不光每个负债项目都比上一年有明显下降,而且实现了自上市以来连续12年资产负债率保持在70%以下。

此外,在费用管控上,碧桂园也有一定的成效,碧桂园2020年营销及市场推广成本约137.52亿元,较2019年度的163.65亿元下降了16.0%;2020年度的行政管理费用约139.19亿元,较2019年度的175.38亿元下降了20.6%。

因此,稳健且多元的业务结构,让碧桂园成为国内房企少见的投资级港股蓝筹股之一。2020年8月,《财富》杂志发布2020年世界500强榜单,碧桂园以703.35亿美元的营收位列榜单第147位,亦是全球房地产行业首位。

问题还在那里

不过,碧桂园看似经营一片良好,甚至在2020年危机四伏的市场中还能安然度过,但其在房地产主业上,依然存在着一些不容忽视的问题,这跟碧桂园本身的“房地产开发商”定位有很大关系。

一方面,在很长时间以来,碧桂园给外界的印象之一就是其在三四线城市的疯狂布局。

2020年8月,碧桂园在半年财报说明会上,被媒体问及三四线城市开发的问题时,碧桂园集团常务副总裁程光煜就表示,“中国房地产及其相关行业的市场依然广阔,碧桂园长期看好三四线城市的发展。”

财报数据也证实了这一观点。迄今为止,碧桂园的项目已经遍布了中国内地31个省区市,288个地级市,1334个县/镇区。这意味着碧桂园在县城开拓的脚步从未停止,在中国70%的三级行政区中留下了碧桂园的印记。

但另一方面,中国的房地产企业已经越来越把自己的项目向一二线城市集中,几乎所有的房企在财报里都会着重强调:我们的城市布局以一二线城市为重心,或者是,我们只在人口流入的都市圈城市布局等等。

这个背后折射出的是,整个中国城市的发展变化、城市人口的新布局,以及中国房地产市场的格局变化。

毕竟,如果一家房企说自己的项目八成都在一二线城市,那么,资本市场会认为它的安全边际很稳定;如果这家房企再说自己的地价很便宜,那么资本市场就会对它的利润水平更加乐观。

这其实是目前资本市场对于房地产企业*的一个认知,而现在似乎有些反其道行之的碧桂园,在整个房地产大趋势面前显得有一些无助。

反应到财报上,就是收入上的数据出现了一些摇摆。

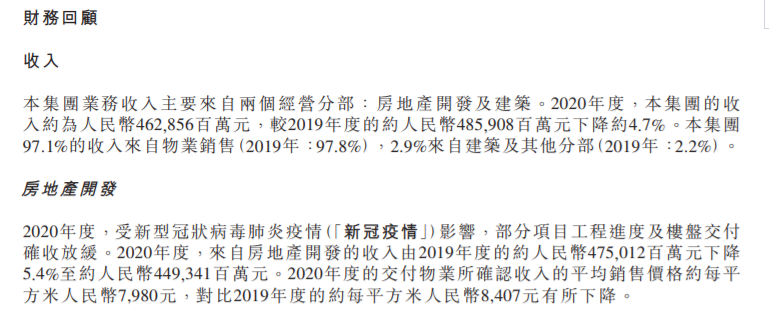

实际上,2020年是碧桂园连续几年年收入实现增长之后,*出现收入回落的年份。财报数据显示,2020年度碧桂园收入约为人民币4628.56亿元,较2019年度4859.08亿元下降约4.7%;毛利2020年实现1009.05亿元,2019年是1266.37亿元,下降超过20%;而归母净利润2020年是350.22亿元,2019年是395.50亿元,下降幅度为11.45%。

上述数据就揭示了一个大问题。

严格意义上说,如果拿地的战略没有任何变化的话,2020年相较2019年如果房地产销售收入下降近5%,则毛利和归母净利润下降的幅度应该类似。但现在毛利的下降幅度最高,归母净利润的下降幅度几乎等同于毛利的50%,而收入下降的幅度等于毛利的1/4。

在这种情况下,我们能做的解释就是:要么是碧桂园为了回笼资金,不惜疯狂打折销售自己的产品,以便能尽早解除在红线之上的一些财务数据的危机;要么就是碧桂园原有在三四线城市布局的很多项目,由于受到地方房地产市场管控的影响,不得不采用比2019年还偏低的开盘价入市交易。

因此,虽然杨国强一直宣称自己看好中国城镇化的红利,认为碧桂园必将随着三四线城市群体的崛起而逐渐上升,但在具体的财务指标面前,碧桂园的管理团队也不得不进行“妥协”。

最新的消息显示,在对外发布新闻解析财报时,碧桂园的管理层明确表示地产业务未来发展的重点也依然是一二线大城市。

关键是,从收入的比例来看,碧桂园超过97%的收入依然来自于传统的房地产业务。这也就使得杨老板在资本市场投资人的面前,为了保护股价以及投资人权益,不得不对原有的公司地产发展策略进行调整。

扶不起的转型

现在看来,碧桂园超过97%的收入来自于传统房地产业,这从另一个角度也说明碧桂园这几年不停对外宣讲的“业务转型”,目前仍未落实。

相关新闻显示,自2018年碧桂园宣布进军机器人领域以来,两年时间内,碧桂园号称搭建了完整的机器人高科技产业——校企合作、机器人餐厅、数千项专利申请、数十项投放测试……以餐饮机器人和建筑机器人为核心的碧桂园机器人应用,在逐渐向广泛领域拓展。

2020年年中,消息称碧桂园打造的全球*机器人餐厅综合体亮相广东顺德,这个面积近2000平方米,可以同时容纳600人就餐的综合体,从迎宾、点餐、制作到送餐、买单,全部由机器人完成。

在房地产施工领域,碧桂园也有新的“野望”。2020年9月,碧桂园投资的博智林机器人创立的以建筑机器人为核心的人机协同作业施工体系正式投入使用,该企业也递交了专利有效申请2500多项,获得授权700多项,发明专利120余项,在研建筑机器人50多款,其中,近40款已投放工地测试应用。

“未来20年,50%的工作会被机器人取代,用最快的速度,在建筑行业把工人数量减少50%,这样建筑工地的人员伤亡就会大大减少。”这是杨国强在2018年对机器人产业的想法,当时他还豪言壮语地许下了“投资800亿”的誓言。

此外,碧桂园的另一个转型领域是现代农业。“42年前我种田,42年后我还种田。”杨国强曾说过这样一句话,被外界解读为碧桂园多元化业务构架中现代农业的地位。

就在2020年10月,碧桂园联合北大荒启动共建的全球*超万亩无人化农场,几十台农机现场演示了粮食耕种管收的全流程无人化作业,向世人诠释了“高科技农业”。

财报显示,碧桂园还拓展了海外大农业、研发服务、智慧种业、现代农业产业园和社区生鲜门店等多个板块,建设了“武汉种谷”、广东德庆贡柑产业园及云南保山农业科技园等一大批项目。

如果光看上述相关的报道和财报,人们会以为碧桂园的转型已经到了“关键的时刻”,未来碧桂园将成为一家科技和农业驱动型的企业。

然而,事实却是目前碧桂园的转型虽被媒体报道称“已逐渐落地”,但在碧桂园的财务报表中,关于这些转型的真实运营情况是难寻踪迹的。

在最新财务报表中,“其他收入”这部分主要包括物业投资、酒店经营及其他,当然碧桂园转型的很多业务也包含其中,年度收入由2019年的46.77亿元增长到2020年的47.36亿元,上升了1.3%。

然而,问题是这其中大部分收入还是由酒店经营带来的,而且由于这部分收入的报表没有详细列支,机器人、现代农业等转型业务到底在其中占了多大的份额,依然是一个未知数。

但即使47亿元全部属于新型业务的收入,这部分收入本身占碧桂园总收入的比例不到3%,对于碧桂园试图通过转型去弥补业务收入的庞大缺口,几乎是杯水车薪。

从这个点上来说,目前这些碧桂园想转型的业务方向还处于培育期,在碧桂园的业务群体之中起不到主要的促进和推动作用。

这意味着,现在谈碧桂园“成功转型”还为时尚早。

而原本碧桂园把杨国强未来发展的持续性压在三四线城市的城镇化上,但伴随着房地产企业集中化的日益提升,以及国家对房地产市场调控政策的趋紧,之前确定的房地产主业战略目标能否实现,需要打上一个巨大的问号。

今年,面临调控趋紧、转型不顺,再加上外部资本市场的环境日益恶劣,放到碧桂园杨老板及其管理团队面前的问题也将越来越多。

因此,考验企业管理智慧的时候到了。

简单点说,若碧桂园想要解决问题,就要从过去的“快和大”转变到“好与强”,从过去单一地强调物质和科技的成功,提升到也能兼顾人文和精神的综合丰盈。

毕竟,虽然“强者恒强”是房地产领域的发展规律,但创新在任何时候都是破局的“钥匙”。对于杨老板来说,究竟哪把钥匙管用,目前还不得而知。

但问题是,留给碧桂园破局的时间,确实不多了。

【本文由投资界合作伙伴微信公众号:探客Tanker授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。