2020年,新能源汽车板块大爆发。特斯拉十倍市值的增长神话,一道带动了蔚来、小鹏、等国内新能源车企,比亚迪的表现也同样不俗。

据统计,过去一年,比亚迪A股股价从47元一路飙升至194元,全年涨幅308.11%,最高市值站上了6000亿元;而在H股,比亚迪股价全年涨幅达到423.93%。

在新能源汽车风口下,资本市场*活跃。然而,行业景气度快速拉升的同时也招来“估值泡沫”的质疑。对于经历了一年暴涨的新能源车企,确实要用业绩说话了。

北京时间3月30日,比亚迪发布了2020年年报,透过这份年报,回溯比亚迪的2020年,能够探寻到哪些有价值的信息呢?

01、电动车“干”不过燃油车

在一众车企哀鸿遍野的2020年,比亚迪却“幸免于难”。

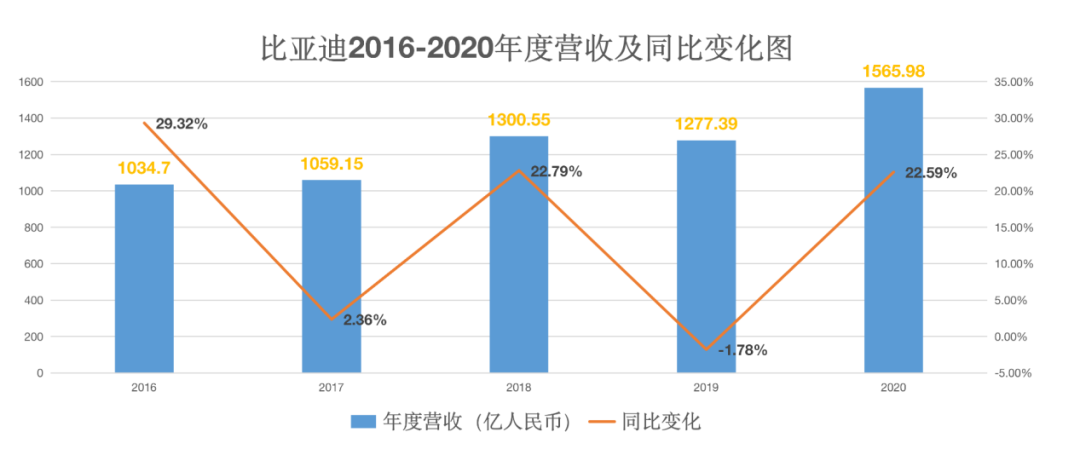

据比亚迪年报数据显示,比亚迪(包含“比亚迪股份”和“比亚迪电子”)去年全年总营收为1565.98亿元(单位:人民币,下同),相较于2019年同期的1277.39亿元,同比增长22.59%。

(图源:「智能相对论」搜集、整理)

2019年,新能源汽车市场迎来了有史以来补贴降幅*的一年,再加之国六标准于当年7月在国内部分地区的先行实施,给了车企们一记猛拳,比亚迪也未能幸免,全年营收同比下滑1.78%。

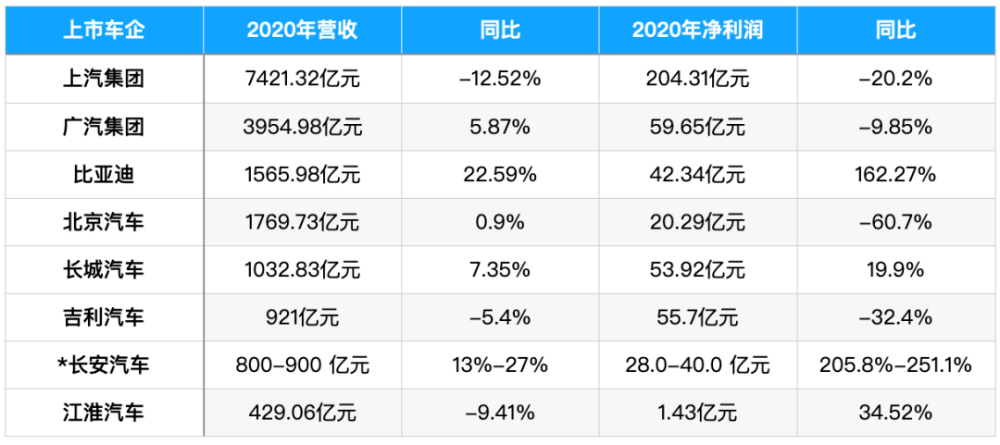

日历往后翻了一页,车企们的愁绪却未能消散一分。流年不利,国内车企们又度过了“惊心动魄”的一年。2020年上汽集团营收和净利创下五年来新低;吉利2020年营收跌破千亿元大关,净利润下滑超三成。

(图源:每日汽车观察)

而比亚迪2020年的营收增速,在目前已公布全年报的车企中位处前列。除去2020年一季度营收受疫情影响负增长之外,其余三季度均实现了正向增长。与全年营收负增长的车企对比来看,比亚迪在2020年下半年的恢复速度还是较快的。

撑起比亚迪全年营收增长的,主要是其汽车及相关产品收入。据财报显示,比亚迪汽车和相关产品及其他产品的收入约为839.93亿元,占总营收比重为53.64%,同比增长32.76%。

虽然汽车业务在动荡的2020年经历了不小的同比增长,但回归到汽车销量上,比亚迪的成绩单就不是那么亮眼了,并且呈现出“两极分化”的态势。

据财报数据,2020年比亚迪新能源车产销均同比下降,产量为19.41万辆,同比下降14.73%;销量为16.29万辆,同比减少12.53%。

与之形成对比的是,比亚迪燃油车的销量表现则要好于其新能源汽车,2020全年比亚迪燃油车的销量为23.17万辆,年增长率达到3.81%。

有意思的是,据乘联会数据,2020年全国汽车销量同比下滑1.9%,而新能源汽车则逆势同比增长10.9%。比亚迪燃油车和电动车的增长情况与行业大环境是相反的,而2020年总营收的增长很大程度上也是依靠燃油车的销售带动的。

(图源:财华社)

2020年比亚迪的毛利率水平为25.2%,与特斯拉相比,也丝毫未相形见绌。在传统燃油车企利润空间已处于低位的行业环境中,比亚迪这一毛利率水准是较为不错的,也可见比亚迪新能源汽车销量虽下滑,但依旧保持了较高的毛利率水准。

2021年一季度即将成为历史,2021年前两个月,比亚迪的新能源乘用车销量同比增长2.06倍,至2.99万辆,增幅似乎相当理想。但须注意,期内全国的新能源车销量同比增长3.82倍,至28.9万辆,蔚来、小鹏和理想的前两个月新能源车交付量增幅更分别达到4.6倍、5.8倍和4.3倍。

新能源汽车业务一直跑在传统车企前列的比亚迪,或许该好好思考未来的发展策略了。

02、手机代工成利润增长点

在「智能相对论」看来,比亚迪虽是车企,但与上汽、吉利、广汽这些传统车企又存在不小的差别,这在于比亚迪除汽车产品之外,其他业务线不小的收入占比。

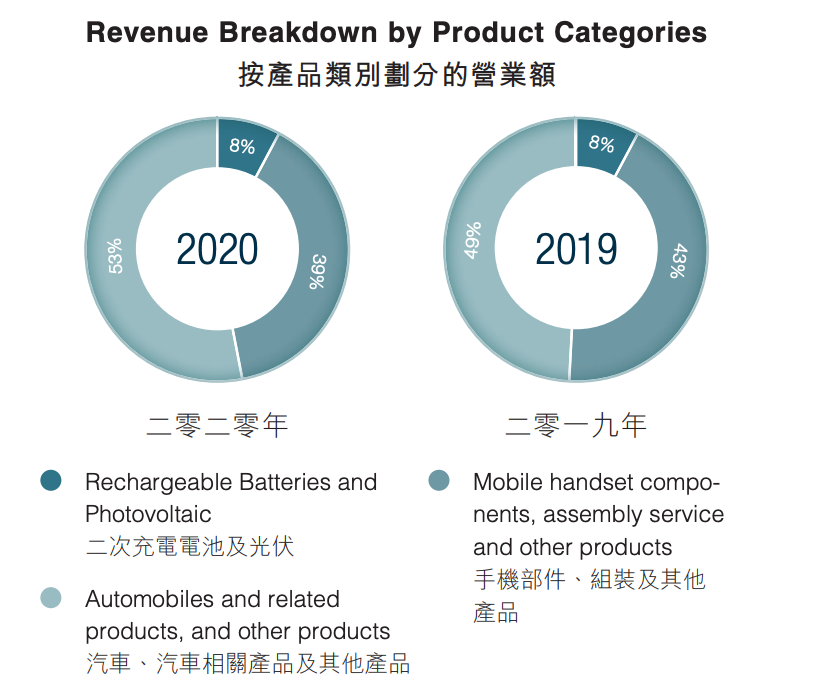

据财报数据显示,2020年比亚迪手机部件、组装等产品业务的营收约600亿元,同比增长12.48%,占总营收的比重为38.3%;二次充电电池及光伏营收约120亿元,同比增15.06%,占全年总营收的比重约为7.7%。除汽车相关业务外,手机代工和电池业务构成了比亚迪另两项重要的收入来源。

(图源:比亚迪财报)

在ODM代工领域,比亚迪可以说是仅次于富士康的存在,其强悍的手机代工生产能力通过其创造的利润额便可窥见。据财报数据,2020年比亚迪股份(主要负责汽车相关业务)归母净利润42.34亿元,同比增长162.27%;而比亚迪电子(主要负责手机代工)的净利润为54.41亿元,同比增长240.49%。

从数据上来看,比亚迪电子代工所产生的净利润和同比涨幅,都要好于其汽车相关业务。可见虽汽车业务的营收占比过半,但其盈利的的主体为手机代工业务。

2020年9月16日苹果秋季发布会上,比亚迪已经成为新款iPad的代工方,2021年有望获得更多Wi-Fi版本的iPad组装订单,Wi-Fi版本的iPad占整体iPad出货量约60–70%,故比亚迪电子在iPad组装的成长空间仍较大。

今年1月19日,刚刚独立不久的荣耀宣布,深科技和比亚迪电子为其手机代工生厂商,其中比亚迪电子的代工量超过5000万台。

比亚迪的代工业务发展得如火如荼,但从手机代工行业而言,这并非一项高毛利的生意。富士康还未公布2020全年报,但从以往的数据来看,富士康代工业务的毛利率常年维持在5%左右,如果手机代工业务真能带来大把真金白银,富士康也不会在造车上动作频频了。

2020年比亚迪电子的毛利率为13.2%,这一毛利率水准虽高于富士康,但与汽车业务25.2%的毛利率相比,仍相差甚远。获取足够的利润是企业追求的*性原理,手机代工未来的发展空间肯定是不如新能源汽车的,比亚迪也在进行着产业结构调整。

(图源:财华社)

在2019年年报中,比亚迪手机部件及组装业务收入占据了比亚迪集团2019年收入的近43%,2020年这一比例下降至约38%。将时间线拉长,比亚迪手机代工业务的营收占比正在逐年降低,汽车相关业务的营收正在逐年升高。

「智能相对论」认为,比亚迪手机代工业务的发展历史要长于汽车业务,在新能源汽车补贴下滑、赛道竞争加剧的背景下,手机代工业务支撑起利润增长或许也是“无奈之举”,但从长线来看,新能源汽车才是比亚迪未来的突破点和增长点。

03、未来路该如何走?

小米终于承认造车了,外界揣测新车恐由比亚迪代工,但雷军在当晚的发布会上并未提及小米造车的细节,对于大家想知道的,小米会如何造车、造什么样的车、代工还是自建工厂,雷军都没有回答。

对于比亚迪而言,继代工生产小米手机后,如果真能再次拉到小米这个“不差钱”的客户与合作伙伴,王传福或许也能够稍稍松一口气,毕竟曾经引领国产新能源汽车的比亚迪,近来遭遇的挑战可不少。

(图源:财华社)

从上图可看出,比亚迪插电式混动汽车占全国新能源车总销量的比重下降了不少,纯电动车的占比也经历了不小的波动,这背后是蔚来、小鹏、特斯拉等后浪们的迅速崛起,抢占了比亚迪先前的市场份额。

2021年前两个月,比亚迪在新能源车市场的市占率为10.34%,较去年下降1%;蔚来、理想、小鹏的市占率分别为4.43%、2.66%、2.85%,较去年均实现增长。虽然目前三者加起来的市占率才等于比亚迪,但在“三傻们”量产和交付量均加大的背景下,市占率的提升似乎也是可以预见的。

在2020年财报中,比亚迪还收到新能源补贴收入合计23.02亿元,可见其仍是国内新能源汽车补贴的受益者。2021年,随着新能源汽车市场将从政策驱动向市场驱动转变,比亚迪无疑将迎新一轮考验。

以电池起家的比亚迪,于去年3月推出的“刀片电池”引起了一片市场骚动,比亚迪挑战宁德时代地位的言论也甚嚣尘上。但在「智能相对论」看来,这种论调或许还为时尚早。

2020年1-12月,宁德时代动力电池装机量约45Gwh, 国内装机量31Gwh,国内市占率50%,位列*,全球市占率为25%,超过LG装机量。而比亚迪全年装机量9.48Gwh, 国内市占率为15%。单纯从*数值来看,比亚迪和宁德装机量还有倍数的差距。

「智能相对论」认为,比亚迪能够在一片传统车企向新能源汽车转型之路上站到排头兵的位置,除了政策的扶持外,动力电池、汽车芯片等关键部件的自研自产是功不可没的,这使得比亚迪拥有制造新能源车的生态闭环。

但这种闭环的生态优势正在被逐渐打破,特斯拉现阶段拥有自研自动驾驶芯片,目前自动驾驶系统已经能够实现L3级别驾驶辅助,在全球行业内处于*水平;吉利也在自研动力电池,虽目前进展未披露,但也可说是一个潜在的威胁。

BYD,现在有了一个新的解释——build your dreams,只是这个梦实现起来,还颇有难度。

【本文由投资界合作伙伴微信公众号:智能相对论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。