激战正酣之时,在线教育行业曝出一道惊雷。

3月26日,一份全称为《关于教育部“双减”试点工作座谈会精神的情况汇报》的文件在全网流传。文件中提到,“双减”工作分校内、校外两方面推进,校内工作聚焦“三提”,校外工作上聚焦“三限”,即限培训机构数量、限时间、限价格。

如同炸弹一般,文件的影响迅速在二级市场掀起巨浪。从3月26日开始至今的半个多月时间内,跟谁学(NYSE:GSX)股价跌幅超过50%,网易有道(NYSE:DAO)、新东方(NYSE:EDU)、一起教育科技(NASDAQ:YQ)股价均跌超10%。

跟谁学股价表现(2021年1月至今)

尽管3月27日下午教育部新闻办公室官方账号“微言教育”发布了一则微博,以辟谣回应,但文件中的内容并非空穴来风。

以文件中提及的“限制培训机构广告投放”这一规定为例,当前央视已经停播了在线教育机构的广告。同时,中央和地方主流媒体也正在梳理已签订投放广告的校外培训机构情况,这与文件规定是相吻合的。

随后,教育行业内即曝出新的监管传闻,涉及内容有五条,包括线上产品禁令、学费定价限制、广告投放限制以及反垄断等,再次挑动了教育界人士的神经。

疫情催化下,在线教育行业蒙眼狂奔、跑马圈地,整个市场一片红海。为争夺用户,在线教育企业激进烧钱投放广告,造成了普遍亏损。同时也伴随着“师资造假”、“营销诱导”、“资金监管”等乱象和难题。

监管政策信号的释放,对于仍在躁动中的行业无疑是当头一棒。尽管尚未有明确政策落地,但不少业内人士已经开始担心,监管收紧,投放渠道受阻,融资环境遇冷,在线教育的未来往何处去的问题。

对于行业内的头部企业而言,其超高的估值和市值,正是基于庞大的市场规模与野蛮式的增速。但随着监管政策带来市场规模压缩、行业增速放缓,很可能会影响到企业长期的估值逻辑,也会进一步影响到行业的竞争格局。

01、激战白热化

超高规模的融资,不计成本的烧钱,折射出在线教育赛道竞争的白热化。

2020年疫情期间“停课不停学”,给在线教育按下了加速键。在线教育成为新的行业风口,资本加速进场。

网经社《2020年度中国在线教育投融资数据报告》显示,2020全年在线教育融资总金额超过539.3亿元,较2019年的146.8亿元同比增长267.4%,为近五年最高,且超过了过去四年的融资总金额。

资本加持下,新的教育“独角兽”诞生:作业帮E+轮融资后估值达到约96亿美元,猿辅导最新一轮融资后估值来到约155亿美元。这与已经上市的新东方、跟谁学相比不遑多让。

巨额的融资最终流向了营销与获客,成为了电视台各大综艺、公交站台、电梯等铺天盖地、随处可见的营销广告。

数据显示,跟谁学2020年营销费用达到58.2亿元,同比暴增458.7%,销售费用率则由49.2%提升至81.6%。

网易有道同样下了“血本”。2020年有道的销售费用达到近27亿元,同比增长了333%。

好未来2021财年前三季度(截至2020年11月30日)的营销费用为10.2亿美元,较上年同期增长了67.3%。而严格来说,好未来并不是完全的在线教育公司,其线上业务仅占其总营收不到20%。

高投入自然带来了业务的高增长,但高昂的费用投入也造成了企业的普遍亏损。

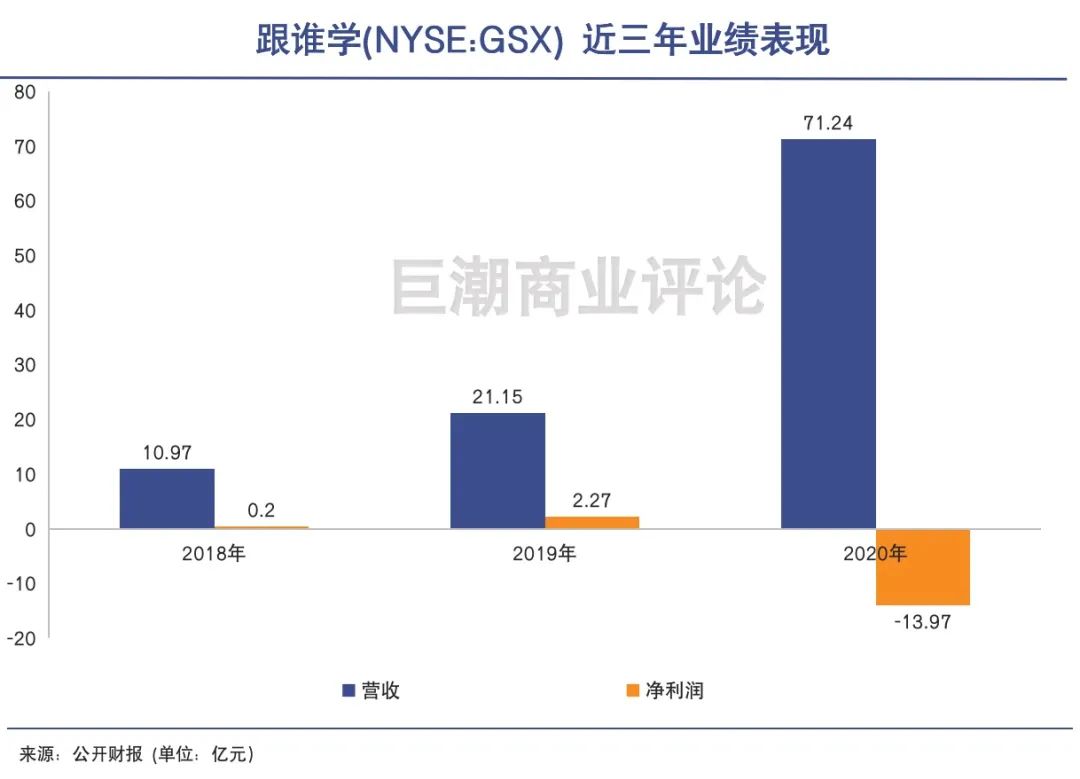

跟谁学2020年正价课付费人次达587.1万,同比增长168.4%;营收相应增长136.5%,达到71.3亿元。但利润也由正转负,净亏损达到13.929亿元。

跟谁学近三年业绩表现

网易有道2020年全年净收入达到31.68亿元,同比增长142.7%;但亏损金额也同时扩大。

猿辅导2020年营收超过100亿元,同比增长了170%多,网课付费人数已达到230万,在K12网校领域*,但也伴随着超过20亿元的亏损。

估值堪比上市巨头的超级独角兽,超高规模的融资,不计成本的烧钱,折射出在线教育赛道竞争的白热化。

国金证券分析师吴劲草表示,现在还有企业在亏损运营,显然是没有烧完,烧钱还会持续,直到大部分企业都烧不动为止。他预测,未来大约3-5年内,平台型在线教育公司,在同一赛道中,大概率只能活下来2-3个公司,剩下都会在烧钱大战中被干掉。

行业不出所料进入了激烈的洗牌期。2020年以来明兮大语文、优胜教育、学霸君等知名教育机构纷纷暴雷,退出市场。

由于此前线上教育机构预存资金未纳入监管,出现了一些教育企业跑路、教师遭欠薪、家长退费无门的情况。

广东省政府教育督导室常务副主任方树生表示,一些线上培训机构为占领行业主导权,恶意降低收费以赔钱的模式运营,挤垮中小机构造成行业发展不平衡的同时,自身也面临经营风险,一旦融资跟不上资金链断裂,企业就可能迅速倒闭。

针对以上种种乱象,更加严格的政策监管也随之到来。

02、辗转求生

一些在线教育机构开启了广告投放之外的获客渠道探索,辗转求生。

3月26日的传闻文件之所以引起轩然大波,是因为其内容事项此前已被官方多次提及,事情早有预兆:

1月7日,教育部部长陈宝生提出整顿校外培训机构的总基调;

1月18日,中纪委发文“点名”在线教育滋生的乱象与监管问题;

1月26日,在线教育被中消协纳入重点关注对象。

今年2月,教育部定调,今年将大力度治理整顿校外培训机构。

在今年两会上,在线教育机构的问题也被代表委员们频频提及。

而在网传的几大重点监管事项中,广告投放由于和教育机构的获客密切相关,因而对于在线教育企业有着较大的影响力,且已经先行。

当前,在线教育机构的广告乱象已经得到了一定规范。

春节期间,央视黄金时段有多家在线在线教育大班课的广告播放,但如今再打开央视已经看不见在线教育广告的身影了。在楼宇电梯间、公交车站台等公共区域,在线教育学科类的投放也大幅减少。

一位在线教育机构负责用户增长的人士告诉巨潮,目前其广告投放主要依赖抖音、快手等流媒体,为了合规、避免渲染教育焦虑,其广告的创意和文案特别考验创作人员的智慧。

此前,头部的在线教育公司往往陷入到“流量大战”的黑洞当中停不下来——减少广告投放,就意味着市场很有可能会被其他对手抢走,但如果继续烧钱投放,就会持续亏损越亏越多,直到一方被挤出局。

俞敏洪就明确表示:

“一直烧钱获客的在线教育公司会陷入*性的战略亏损。”

监管政策在打压广告乱象的同时,实际上给了在线教育企业一个机会,从广告战死循环中挣脱出来,重新探索获客渠道,重新平衡规模和利润的关系。

一些在线教育机构开启了广告投放之外的获客渠道探索,辗转求生。

据悉,网易有道已在杭州和宁波二城设立线下体验中心,并计划新开30余家线下体验中心;字节跳动旗下大力教育正在招聘门店运营专家、代理体验店运营经理等岗位,或正筹划开设线下门店。

此外,学而思网校、猿辅导、作业帮、新东方在线、51Talk等也开始进入到地面获客的探索。

在线下获客方面,本身就以线下布局为主的新东方和好未来,无疑有着更大的优势,也可以焕发出更大的价值。“OMO”(Online-Merge-Offline线上与线下融合)也被很多业内人士认为是在线教育的终局。

同时,一旦监管对广告投入进行大力限制,教育机构失去了作为在线教育的重要获客方式,新品牌想要快速弯道超车,获得高速增长的难度就会大大提升。而作为有一定品牌积淀的线下机构龙头,则可以始终保持核心玩家的地位。

03、赢得资本信赖不容易

腰尾部企业与头部企业在竞争力、生源规模、资金储备等方面也已经相距甚远。

监管拉开序幕,投放渠道受阻,融资环境遇冷。行业格局正面临重塑。

多位业内专家指出,龙头企业有很大几率会强者恒强,但中小机构多会被洗牌出清。

一方面,在行业监管之下,融资环境正在收紧。今年1-2月的K12赛道仅发生1起融资事件,相比去年同期大大减少;

另一方面,投放受阻,新玩家想要弯道超车快速获客的难度也大大提升。腰尾部企业与头部企业在竞争力、生源规模、资金储备等方面也已经相距甚远。

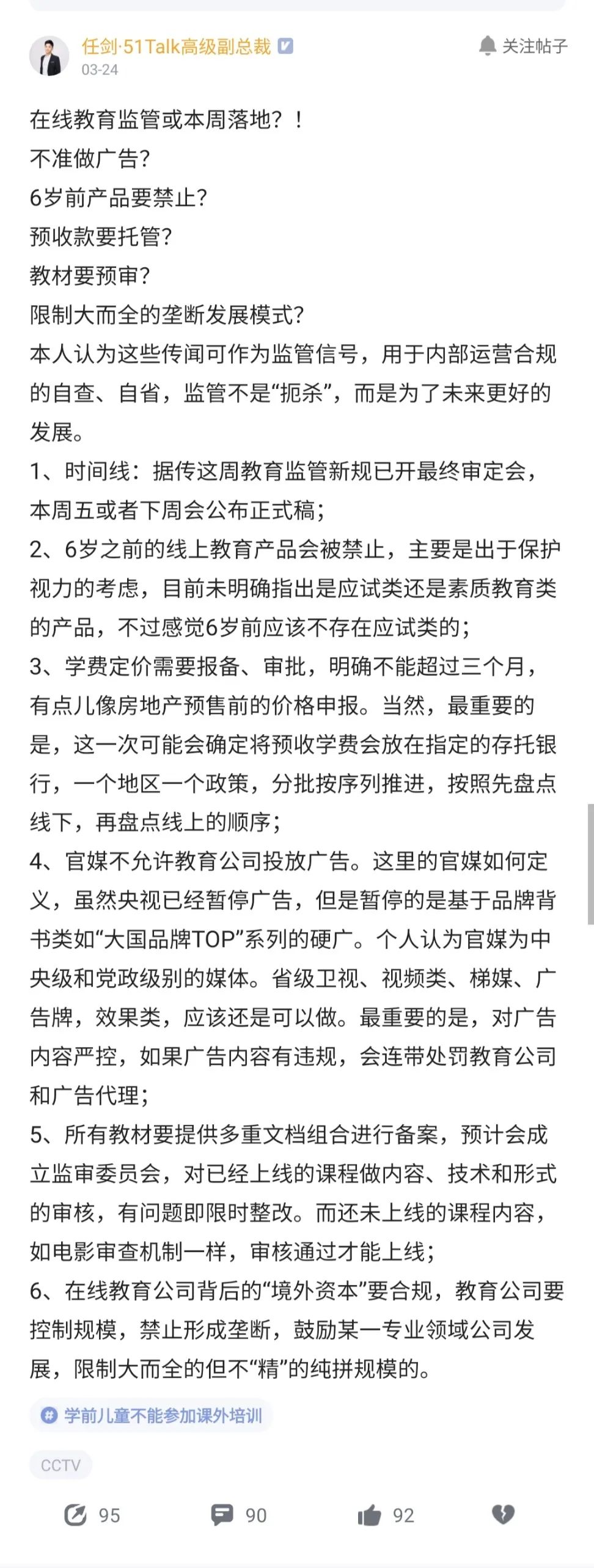

行业高管对近期“传闻”的总结

不过,这不意味着龙头企业可以安枕无忧。

最新一轮融资,作业帮估值约96亿美元,猿辅导估值约155亿美元,这些独角兽们的超高估值,是基于庞大的市场规模与野蛮式的增速。

以猿辅导为例,155亿美元估值对应的是10倍的PS(市销率)。

一旦监管政策带来市场规模压缩、市场增长放缓,猿辅导还能否保持此前的高速增长?会不会被杀估值?

中信建投研究指出,对于在线教育机构而言,疯狂融资下的无序扩张预计也将被按下暂停键,未来在线教育将稳步较快发展。

4月初,跟谁学在武汉的运营中心裁员的消息被媒体曝出。跟谁学方面表示是进行正常的业务调整。砍掉不赚钱的业务“减负前行”。但这似乎是一个不太乐观的先例。

无论如何,风口之上跑马圈地的好日子已经过去了。

在市场容量萎缩的环境下,平衡好规模和利润,用新的增长指标赢得资本下一步的信赖并不容易,但在场的玩家们也必须去做。

无论是拼线上广告、线下门店,无论是拼师资力量,还是研发投入,归根结底都需要资本的支撑。从这个角度来看,新东方、好未来、背靠字节跳动的大力教育们,都比各种创业企业更有底气。

找到良性的增长模式也同样重要。就像如是金融研究院指出的:

在线教育规范整顿的序幕已经拉开,行业将经历残酷的洗牌过程,只有适应新的政策环境,跑通商业模式且长期稳定盈利的在线教育机构,才能笑到最后。

【本文由投资界合作伙伴微信公众号:巨潮商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。