自动驾驶的饼又大又圆,但能吃到的人不多。

继2016年成为风口之后,自动驾驶企业数量迅速增长。据天眼查数据显示,目前我国经营范围包含“自动驾驶、智能驾驶、无人驾驶”的企业超过5000家,其中78%成立于5年以内。

但从2009年自动驾驶行业诞生以来,技术落地难、商业变现难、安全保障难等问题一直困扰着整个行业。几乎每次上路测试的新闻,都会在短时间内被自动驾驶车辆事故的新闻覆盖。

直到2021年,乘用车自动驾驶技术大规模落地依然遥遥无期,自动驾驶行业终于闯出*家上市公司,图森未来以物流卡车冲刺全球“自动驾驶*股”。

图森未来的招股书中,隐藏着自动驾驶行业沉寂的秘密。其顺利上市与否,都证明了自动驾驶行业得到了资本市场和大众的认可与接纳。

烧钱上市

图森未来(TuSimple)成立于2015年9月,主攻以计算机视觉为主的可商用L4级自动驾驶解决方案,主营业务是面向全球提供无人驾驶卡车货运服务。

2020年7月,图森未来已经在筹备上市,创始人兼CEO陈默曾对媒体表示,“一年之内,拭目以待”。

2021年3月23日,图森未来正式向美国证券交易委员会(SEC)提交IPO招股书,计划在纳斯达克全球精选市场上市,股票代码为“TSP”。

美东时间4月7日,图森未来向SEC更新S-1文件,计划于4月15日正式挂牌上市。据披露,图森计划发行约3378万股A类普通股,发行价为每股35美元至39美元。

对仍处在商业模式探索阶段的自动驾驶而言,这是一个从0到1的行业,痛苦不仅存在于技术研发层面,也从资本层面考验一家企业的能力和耐力。

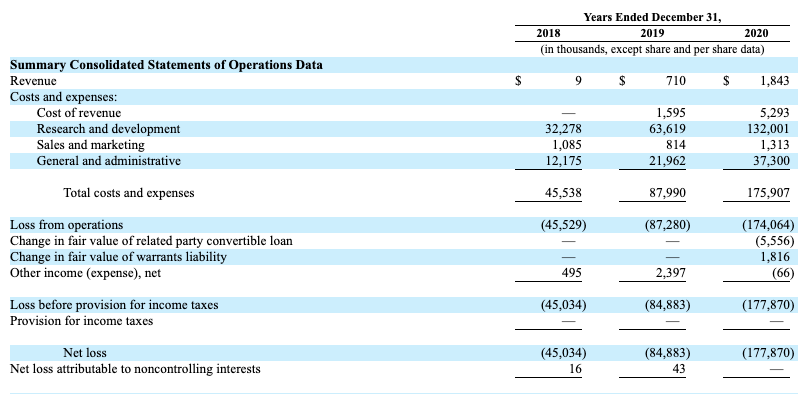

据招股书中显示,2018年至2020年这三年中,图森未来分别营收9000美元、71万美元、184.3万美元,但净亏损分别为4503万美元、8488.3万美元、1.77亿美元。

在实现营收并保持稳定增长的情况下,已经*于很多同行业企业,但三年间,图森未来总计亏损超3亿美元,营收的增速远远追不上亏损的增速。

同时,截至去年年底,公司现金和现金等价物总计为3.108亿美元。

烧钱,是自动驾驶行业绕不开的话题,研发、量产、路测、运营、数据统计都需要车队规模增长与测试次数累计。

烧钱,就要融资、寻求上市,但想要融资与上市,先要拿出比较清晰的商业规划,而自动驾驶相关企业的商业规划中,又要先把人才与研发的投入放在*位。

这成为了先有鸡还是先有蛋的问题。

图森未来的招股书显示,2018年至2020年,公司的研发支出(既包括人员费用,也包括设备费用)分别是3227.8万美元、6361.9万美元、1.32亿美元。这些研发费用主要用于增加车队的半卡车数量以及人员数量。

截止到2020年12月31日,图森未来共有员工(全职)839人,其中研发人员(全职)有673人,占比约80%,也直接证明了自动驾驶行业对于研发人才的高度依赖。

2015年成立以来,图森未来一直在亏损,并以融资的方式获取弹药。

2016年1月,图森未来获得A轮融资,投资方是新浪微博旗下创新基金微创投。

2017年4月,图森未来获得数千万美元B轮融资,投资方是英伟达、微创投、治平资本;同年11月,图森未来获得微创投、治平资本5500万美元C轮融资。

2019年2月,图森未来再次获得来自微创投的9500万美元D轮投资;同年9月,图森未来完成1.2亿美元D+轮融资,投资方是UPS、MandoCoporation、鼎晖投资。

2020年7月和9月,图森未来还曾分别获得来自Navistar和Traton集团的战略投资,未披露金额;同年11月,图森未来完成3.5亿美元E轮融资,VectoIQ领投,投资方有大众旗下商用车集团Traton、美国卡车企业Navistar。

2021年1月和2月,图森未来又获得WernerEnterprises和Goodyear Ventures的战略投资。

6年间10轮融资,图森未来总计融资额超过6.5亿美元,其中几轮融资虽未透露金额,但以同期融资额的大概数额计算,图森未来的总融资额可能接近10亿美元。上市发行后,图森未来的计划融资额为8-10亿美元。

但图森未来的招股书中明确提到,在财务收益上,图森未来并不打算盈利,可能将部分净收益用于收购或投资互补产品,技术或业务。

陈默曾在2020年7月接受媒体采访时侧面解释过这个问题,对于图森未来而言,IPO的本质是实现更大规模的目标所需的更大规模的资本。

“二级市场比一级市场有更大规模的钱,能帮助图森未来真正实现商业化。特斯拉上市,是马斯克需要这笔钱把工厂造出来才能造车交付,我们也类似。”

从资本层面看,“自动驾驶*股”是真金白银烧出来的,而上市,也是为了继续烧钱,是维持高投入模式的必然选择。

但在商业化角度,自动驾驶的故事有完全不同的解读方式。

弯道超车

2015年创办图森互联科技公司,是图森未来的前身,也是陈默第四次创业。

2004年,20岁的陈默在随家人移民加拿大6年后选择回国创业,赶上了国内互联网崛起的浪潮,先后创办了国内最早的楼宇广告平台苍穹广告、页游棋牌平台深蓝兄弟和国内最早的汽车O2O交易平台车国网。

几个“最早”,显示了陈默在选择创业项目时的偏好,开启第四次创业时,他再次选择了一个“萌芽”中的产业——人工智能。

成立之初,图森互联科技公司主营以图像识别为主的技术服务,*的客户是新浪,并很快获得了新浪投资的5000万元A轮融资。

随后,无人驾驶的风口到来,美国硅谷无人驾驶公司密集成立,追逐自动驾驶成为潮流,特斯拉创始人伊隆·马斯克和Uber创始人特拉维斯·卡兰尼克正是其中的代表人物。

陈默曾在后来的采访中提到,汽车在当时被认为是人工智能技术渗透最深、有可能是商业化落地最快的领域,硅谷明星企业都已经开始开发自动驾驶技术,这将是未来几年的蓝海。

2016年,图森互联科技公司更名为图森未来科技公司,转型为自动驾驶技术研发与应用的人工智能企业,提供计算机视觉为主的低成本、可商用自动驾驶解决方案,致力于打造高速场景下的L4级别(SAE)自动驾驶。

同年,陈默为图森未来的商业化确定了3个重要标准:L4、卡车、美国落地。

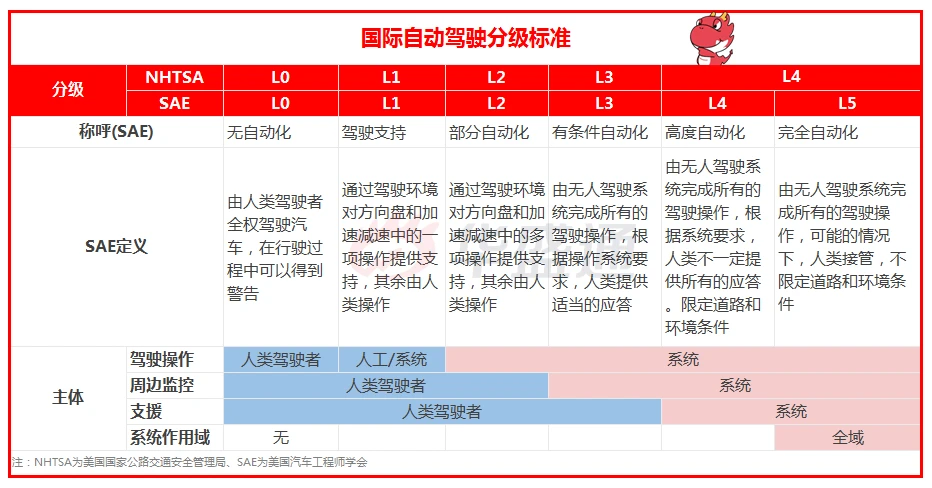

针对自动驾驶不同功能分级,目前国际公认的汽车自动驾驶技术分级标准分别由美国高速公路安全管理局(NHTSA)和国际自动机工程师学会(SAE)所提出,其中SAE提出的分级标准为主流常用标准。

2020年3月9日,工信部正式发布《汽车驾驶自动化分级》推荐性国家标准报批公示,而正式标准拟于2021年1月1日开始全国实施,国内才正式确立了自动驾驶汽车分级标准。

各个标准的定义与分级有细微差别,但在2016年,L4级别自动驾驶基本上可以算作*别的自动驾驶标准。

辅助驾驶(L1-L3)和无人驾驶(L4、L5)*的区别是责任主体的不同,辅助驾驶的责任主体仍是司机,而无人驾驶的责任主体已经是机器。只有L4及以上才是真正意义上的无人驾驶。

而选择卡车行业,则显示了图森未来的商业化野心。

乘用车与卡车赛道的体量不同,乘用车的规模更大,只是C端用户的错觉。

首先,二者对于自动驾驶技术的需求完全不同。

目前乘用车领域最主流的方案仍然是L2级无人驾驶,L4级的落地举步维艰,其根本原因仍在于需求。

简言之,开自己的车出门,司机反正也要坐在车内,自动驾驶提供辅助就能达到锦上添花的效果,不需要完全由车辆自己行驶。

因此,乘用车L4级无人驾驶的*细分赛道在出租车行业。

其次,二者的使用环境完全不同。

乘用车的上路场景以市内为主,面临的路况极其复杂,实现L4级无人驾驶之前,需要庞大的数据积累和演算。而卡车所涉及的物流运输领域,上路场景通常是高速,是点到点的单线运输。

再次,二者所需投入也完全不同。

乘用车赛道上,RoboTaxi是自动驾驶领域的明星企业,其盈利目标的实现需要500亿美元甚至1000亿美元的投入,完全是一家创业公司在成立之初不敢预估的体量。

自动驾驶乘用车最小的计量单位不是一辆车,而是一个城市;自动驾驶卡车的最小计量单位只是一条货物运输线。

这也意味着,在自动驾驶技术从0到1的摸索阶段,卡车领域反而是更快实现从1到100的赛道。

此外,由于硅谷明星企业的带动,自动驾驶乘用车势必成为*创业者的*项目,从卡车领域实现弯道超车,赛道相对宽阔。

2016年选定卡车赛道,就意味着图森未来的主营市场只能放在美国。

其一,彼时国内只发放测试牌照,不允许运营,这从根源上阻碍了商业化目标的实现。

其二,美国的货运行业与国内完全不同,国内*的优势在于较低的人力成本,恰好是自动驾驶普及的阻力,而美国货运行业正面临人力成本上涨的问题,有利于自动驾驶技术的切入。

先从美国市场积累经验,也是一条弯道超车的路径。

图森未来后来的客户名单里有美国邮政和沃尔玛等大客户,在融资-烧钱-亏损的链条里,挤入了商业化落地和营收的空间。

行业困局

自动驾驶领域杀出*家上市公司,似乎预示着冰封已久的行业开始解冻。

2021年前两个月,图森未来传出上市消息之前,曾接连获得两笔未公布金额的融资;同样在2月,自动驾驶卡车初创企业智加科技宣布完成了价值2亿美元的D轮融资;智加科技也正在进行SPAC合并谈判,计划通过借壳的方式实现上市。

除此之外,自动驾驶公司小马智行也在2月完成了1亿美元C+轮融资,C轮融资总额达到3.67亿美元;自动驾驶公司Momenta宣布完成C轮总计5亿美元的融资,领投方有上汽集团、丰田、博世、腾讯和顺为资本。

另据统计数据,2020年自动驾驶行业的融资达到60起,公开披露的融资总金额达到436.3亿元,远高于2019年的184.2亿元;2021年持续火热,仅前两月披露投融资总金额就达到了176.4亿元,接近2019年全年的总额。

而在产品层面,百度、滴滴的自研产品都已落地,阿里、华为的自动驾驶技术也开始在上汽集团、长安汽车等车企巨头的产品上应用。

解冻后的疯狂,对照着自动驾驶行业几年前的火热与冰封。

据路透社统计,2017年,全球进入自动驾驶行业的初创公司超过240家,这还不算上谷歌、高通、特斯拉、Uber等巨头。

创业者的大举入侵,背后是投资巨头对于行业的青睐。

2018年,通用收购自动驾驶公司Cruise后,先与日本软银集团达成了一笔22.5亿美元的投资协议,后又在同年年底,获得了丰田的27.5亿美金投资,创造了自动驾驶行业“50亿美金”的投资记录。

同样是在2018年,一辆Uber自动驾驶测试车撞倒了一位过路的行人,送医后救治无效宣告死亡。

自动驾驶行业随后进入冷静期。

数据显示,2019年自动驾驶行业投融资事件共62起,同比2018年减少20.5%;投融资总金额184.2亿元,同比2018年的811亿元减少77.3%。

相比于其他行业,自动驾驶行业的技术密度更高,商业化落地更难,从*辆测试车辆上路到为客户提供商业化服务,中间的跨度通常要以年为单位来计算。

自动驾驶行业明星企业冲刺上市,并不能就此认定行业的春天已经到来。

图森未来的招股书中显示,截至去年7月,其自动驾驶车队规模已超过50辆,并已服务于包括UPS、McLane在内的18位客户。

去年7月,图森未来在美国启动了全球*自动驾驶货运网络(AutonomousFreight Network, AFN),服务模式主要分为三种,分别是为托运人合作、与承运人合作及自有车队。

简而言之,就是打造“货运版滴滴”。

目前在实现商业化小规模落地并冲刺上市的,两家都是自动驾驶领域卡车细分赛道的企业。C端用户所期待的乘用车无人驾驶,依然没有实现规模性商业化,只是达到小范围试用阶段。

除技术积累之外,图森亏损幅度持续加大,冲击资本市场也只是为了继续烧钱而补充弹药。上市不是终点,只是烧钱2.0阶段的开始。

这应该是自动驾驶行业*的绊脚石:技术和商业两手抓,抓得好的缺钱,抓不住的掉队。

结语

距离自动驾驶行业成为风口,已经过去了五年,在这五年里,烧钱成了主旋律,落地是*的难题。

无人驾驶的量产、落地与商业化,需要逐一突破技术、法规、资本、从业者、用户偏见的五指山,过早的吹捧,反而只是捧杀。

正如陈默所说,“做这个行业,就需要有耐心的人。”

未来还远,科幻片里的场景,切莫当真。

【本文由投资界合作伙伴微信公众号:FN商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。