要说近日餐饮界最值得关注的动态,呷哺呷哺*算得上是热点之一。

4月19日早盘,呷哺呷哺跳空低开,之后跌幅一度扩大逾20%,创下近半年新低,截至发稿,股价报12.36港元。消息层面显示,呷哺呷哺旗下高端品牌凑凑CEO张振纬辞职。

去年,哪怕是在疫情最严重的2020,随着复工复产,呷哺呷哺股价依然能逆势上扬,从去年9月份的9港元涨到今年2月份的27港元。但今年2月份到现在,仅两个月时间,呷哺呷哺已回吐了大部分涨幅,而此次股价暴跌也是呷哺呷哺在2018年股价跳水后,第二次出现如此大的跌幅。

过去这一年,餐饮市场不好过是事实,市场对餐饮市场怀有疑虑也有理由,但是像呷哺呷哺这样的以股价的方式淋漓尽致的表现出来的并不多。

不得不说,如今核心人物的出走,更是加重了市场对其的疑虑,给呷哺呷哺的未来之路蒙上了一层阴影。

作为“火锅*股“的呷哺呷哺,面对变幻的市场,外界的质疑,如何稳固自己的地位?未来的出路又在何方?

凑凑CEO出走,投资者反应为何如此强烈?

可以看出来的是,过去几年来火锅餐饮市场畸形的发展加上去年疫情的爆发,让人们对这个市场产生了一定的怀疑和谨慎态度。恰好这个时候,呷哺呷哺就撞上了。

从昨日(4月19日)开盘的跳空低开,就足以反映投资者噤若寒蝉的心态。但呷哺呷哺此次股价的大幅跳水,很明显的一个因素便是凑凑餐厅CEO张振纬的离任,这个上周六的辞职声明经过一个周末的发酵,演变为呷哺呷哺的暴跌。

那么,究竟张振纬在呷哺呷哺的大盘中有着怎样的作用?充当了一个怎样的角色?

其实,投资者的疑虑也并非没有道理。张振纬是个60后,基本上是随着凑凑餐厅才为大众所知,可以说是大器晚成。自2016年在北京建立*家店后,张振纬就在“全国同步,快速扩张”的步伐下,用四年时间开出了140多家店,创下行业奇迹。据高盛的研究报告认为,张振纬是一个执行力极强的领导,从这里大概可以一窥。

但是仅仅从开店速度来看,张振纬这个老将也并没有什么了不起的,毕竟有钱就行,而且与生鲜市场来比,这都小巫见大巫了。厉害之处在于,短短两年后,凑凑餐厅盈利了。

财报显示,2018年湊湊营收增长374.9%,实现利润6480万元,由2017年的亏损2490万元转为盈利。财报把这解释为新店开业成本得以回流。

从这里可以推测,张振纬确实在其中起到了至关重要的作用。

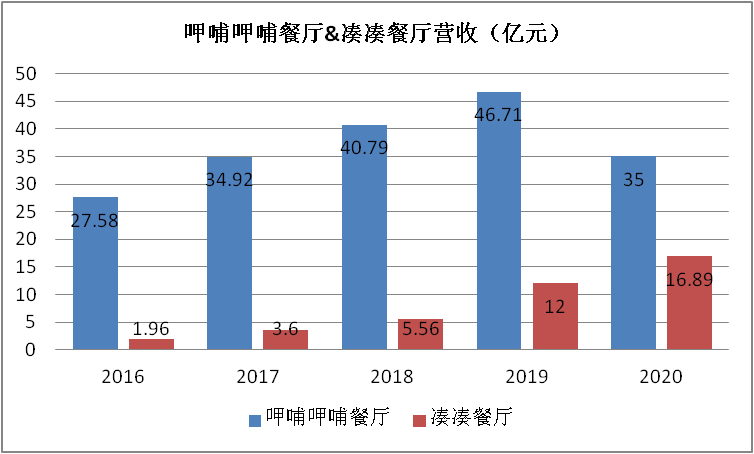

一个显著的事实是,从2014年上市后,呷哺呷哺的营收就无法延续之前的高速增长,从2015年到2019年,呷哺呷哺餐厅分别实现收入24.25亿,27.58亿,34.92亿,40.79亿,46.71亿,2020年因为疫情只有35亿,增长为负;此外翻台率也连年下降, 2017年到2020年分别为3.3次/天、2.8次/天、2.4次/天、1.8次/天。可以说,各种数据都不乐观。

同时,凑凑在张振纬的带领下2016年在北京建立*个店后,就开始扩张,它要做的是弥足火锅中高端市场的空白。自2016年到2020年,凑凑实现收入1.96亿,3.60亿,5.56亿,12亿,16.89亿。可以发现,凑凑的营收能力在提升,在2019年翻倍增长,到了2020年,已经占了呷哺呷哺餐厅近半的营收,同时,这一年,因为疫情的原因,呷哺呷哺实现利润1148万元,而凑凑实现了2.2亿的净利润,基本上是凑凑的利润反哺,让呷哺呷哺实现盈利。

不难看出,定位中高端的凑凑在困难时期具有特殊的营收能力,同时凑凑在呷哺呷哺的业务中占据越来越重要的作用。这也不难解释,作为一把手的张振纬的离任对于投资者来说意味着什么了。

经营定位摇摆不定,加重市场疑虑

呷哺呷哺的营收已现增长疲态,如今凑凑在表现刚为亮眼的时候,“底料”级人物又出走,更是让呷哺呷哺未来的发展疑云重重。

首先,凑凑的中高端路线是否还能持续,需要画上一个问号。

当初呷哺呷哺走的是亲民线路,定位中低端,人均单价50,这和后来定位中高端的海底捞来说是两条跑道。但后来,呷哺呷哺分化出来了凑凑,独立出来做中高端,把客单价定在130,比海底捞百元的价格还高一截。

但是,定位中高端的凑凑除了在餐厅的风格、用料做一些调整外,采用的仍是呷哺呷哺的供应链,在一些菜品上也大同小异,服务上也体现不出与竞争者的优势,但是为了符合店子定位,商品同质不同价,强行抬高价格,这也是饱受消费者吐槽的点。

其次,呷哺呷哺市场南下的规划可实施性存疑。

自1998年在北京开出*家店后,好像就奠定了呷哺呷哺北方的重心位置。从财报上的数据看,呷哺呷哺大部分门店集中在北方地区,超40%的门店位于河北省、北京及东北地区,南北布局严重失衡。

网上的公开数据显示,截至2019年底,呷哺呷哺在北京、河北、东北分别拥有313、165、126间餐厅,剩余的门店多在上海、天津、江苏、上东等地,华南基本没有涉及,相比海底捞的全国布局来说,呷哺呷哺就显得过于南轻北重了,这也让它失去了一些市场的机会。

公司也意识到了自己的缺陷,这几年也在加快在南方市场布局。但是,作为公司执行力的代表张振纬的离职,无疑给呷哺呷哺的南下扩张打上了一个问号。

如今,历史遗留的问题正在不断消耗呷哺呷哺,这也是其下一步发展首当其冲的难点。

站在十字路口的呷哺呷哺,还有什么底牌?

回顾呷哺呷哺过去几年,在拓展业务上不遗余力,开启多方面的外延求生之路。

年轻化的发展方向或是呷哺呷哺瞄准的方向之一,这着重体现在其对Z世代人设、社交、悦己需求的满足上,体现到门店上就是多场景主题的设置,像在上海迪士尼的凯旋湊湊主题店,北京的红砖艺术馆主题店,还有早些年打造的“火锅+KTV”“火锅+小酒馆”的模式,这些聚焦“玩“属性的主题店在火锅的融合下,拓宽了呷哺呷哺的营收外延,也吸引了众多年轻用户。资料显示,2020年,呷哺呷哺会员人数达1200万,较上年增加了30%。

同时,女性市场也是凑凑市场外延的重点。从2017年起,凑凑就引入奶茶的消费场景,建立奶茶窗口,提供下午茶套餐,通过“火锅+奶茶“的模式,深挖女性消费市场。凑凑数据显示,2019年湊湊的线下消费者有七成是女性。

此外,相比呷哺呷哺把重点放在产品和供应链不同,凑凑更加关注品牌的宣传。在短视频兴起后,呷哺呷哺也着重在微信、抖音等平台上进行品牌宣传,包括与KOL合作,根据消费喜好,打造“网红“属性来增加自己的增长动能。拿抖音为例,#凑凑火锅##呷哺呷哺#等相关话题累计播放量约有1.2亿 ,营销效果可见一斑。

当然,除了这些策略外,呷哺呷哺也做外送业务。虽然效果有好有坏,比如抖音平台的营销,海底捞也在做,算不上什么差异化的方式,目的只是跟上火锅的跑道,这也就意味着呷哺呷哺要突围,需要更多创新性的调整,面临更大的挑战。但是另一方面,可以见得呷哺呷哺在紧跟时代步伐,拓展营收外延上的诚恳、勇气,而这些都是一个企业成功的必要条件。

透过呷哺呷哺的AB面,我们或许对其现有状况有了一个初步的认知,而呷哺呷哺这次股价的暴跌也是因核心人物的离职加剧了市场对于呷哺呷哺的疑虑,尤其在海底捞逐渐在中高端市场打开销路并顺势拓张海外后,呷哺呷哺作为“火锅*股“就显得相形见绌。

但是,做台式火锅的呷哺呷哺有他自己的产品卖点,只要他未来能在产品和服务的差异化上做好文章,在聚焦Z世代和女性消费的路子上找到自己的方法,并解决自己人才缺失的问题,尚有机会实现反转,只是投资者究竟有没有耐心等待,却仍然是一个充满不确定性的难题。

【本文由投资界合作伙伴港股研究社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。