旗下微信矩阵:

旗下微信矩阵:

正向价值型综合能源服务商快速迈进的成长型燃企中裕燃气(03633.HK),已经走进主流机构视野。

成立于2003年的中裕燃气,已完成从立足区域向全国布局的成长。公司在全球经济深受疫情冲击的2020年,迎来了国内主流券商机构华盛证券的密切关注。同年10月,华盛发布了长达25页的首次覆盖深度报告,指出了中裕主体核心的燃气运营强劲恢复态势,以及增值服务与新零售、智慧能源、能源贸易等业务的潜力。

2021年4月,华盛证券再度发布追踪报告称,中裕燃气的2020年度业绩中的多项数据表现,均超出了此前的预期。为此华盛证券调高了中裕的2021年净利润预期,并维持住了距离当前股价仍有近36%上涨空间的9.1港元目标价。

就目前而言,中裕燃气成型的一体三翼模式带来的逆势增长属性,正让投资者不断看到惊喜。后续随着碳中和下的天然气机遇以及增值服务潜力的不断挖掘,公司将会吸引更多主流机构的目光。

燃气运营逆势增长 中裕主体核心稳固

已成长为全国布局的中裕燃气,拥有“一体三翼”战略规划。

年报资料显示,截至2020年末,中裕燃气的城市管道业务已经遍布河南、山东、河北、江苏、安徽、黑龙江、吉林、福建及浙江9个省份,拥有72个特许经营燃气项目,为约18777个工商业客户及396万户住宅用户提供服务。

公司在销售燃气、燃气管道建设及天然气加气站等燃企传统业务基础上,开启了向更加垂直领域的拓展。自2017年起,公司拓展销售燃气具及其他服务的增值服务板块,并成功涉足智慧能源及分布式能源业务。随着国内天然气市场化改革以及国家管网公司业务不断更新,公司希望跟随业内龙头企业脚步,根据市场需求,适时参与到产业链中游上游的投资和运营活动中。

自此,中裕燃气以城镇燃气运营为主体核心,深挖产业链构建增值服务与新零售、智慧能源、能源贸易三大新业态的“一体三翼”战略,正式成型。

其中主体核心的城燃运营业务,2020年疫情大考之年实现了强劲的逆势增长。

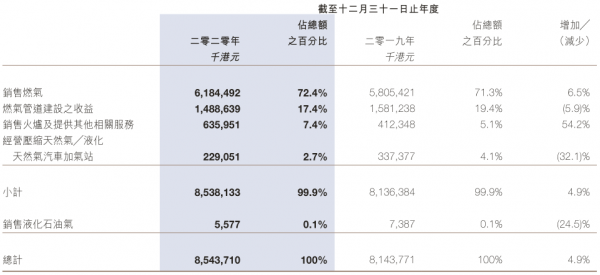

首先在燃气销售方面,2020年疫情隔离措施解除后,工厂在第二季度就迅速恢复了生产,公司全年实现了275名新工业客户的接驳,工业客户的管道天然气用量增长10.3%至11.8亿立方米。

同时,公司2020年也新接驳46万户住宅用户,疫情后政府强烈呼吁公众尽量留在家中,促进了住宅用户的燃气消耗,住宅用户的管道天然气使用量同比增长40.0%至6.02亿立方米。叠加售价提升,住宅用户收入实现43.8%同比高增长至16.5亿,占销售燃气收入26.8%。

再加上商业用户、批发客户以及批发客户(液化天然气)的稳定表现,公司2020年销售燃气总收入逆势增长6.5%至61.84亿港元。

并且,由于公司加强气源结构优化,以能源贸易业务对冲市场风险,保障不同用户稳定但燃气供应,减低天然气的平均成本,2020年销售燃气毛利率同比增长0.5个百分点至10.4%。

而在燃气管道建设业务方面,平稳运行的同时,预期项目并购还将持续带动业务增长。

年报资料显示,2020年公司选择“煤改气”新项目依旧保持谨慎的策略,只专注在已有特许经营区域内可获得地方政府资助项目,有较高盈利能力及可收回性,所以相关收入略有下滑8.6%为符合市场需求及公司经营战略调整。

由于地区物价水平及经济发展程度差异,新增项目多数处在河北农村地区,平均接驳费用同比下降10.3%至2690元,此波动符合行业收费区间。公司燃气管道建设的毛利率继续维持在75.6%的高水平位置,燃气管道整体收入小幅下滑5.9%至14.89亿元。

同时,城燃项目是公司未来并购的方向,据了解公司已经有数个意向项目处于商谈阶段,至少2个项目将新拓展至在已有省份之外。无论是未来业绩增长还是长期发展布局,都有一定程度的带动作用。

燃气销售逆势增长的同时,公司产业链延伸性的增值业务,更是展现出强大的增长潜力。

增值业务全面超预期 增长潜力进一步展现

背靠大量稳定可触达的私域流量,中裕燃气增值业务潜力强劲。

根据Questmobile报告,移动互联网月活跃用户人数(MAU)增速逐步放缓,同比增速由2018年1月的6.2%降至2020年6月的1.5%,2020年1-6月的平均MAU已达11.55亿人。京东、阿里、拼多多获客成本分别由2017年的225/641/7元,增长至298/405/190元,成本日益上涨,企业面临流量枯竭获客成本高昂的难题。

相对而言,私域流量可以自由反复利用,无需付费,又能随时直接触达的流量,其渠道和转化方式多样。像城市燃气公司拥有用户黏性高、群体数量大、场景使用重复的业务,因此中裕燃气结合自身优势资源在私域流量上拓展新业务,是有着先天优势的。公司通过传统燃气业务,直接接触用户黏性极高的396万存量住宅用户。

数据显示,公司包括自有品牌“中裕凤凰”产品的销售、燃气保险的销售火炉及其他服务,2020年实现收入高达6.36亿,同比增长54.2%,较华盛证券10月报告预测的5.21亿高出近22%。

同时华盛还表示,随着已接驳住宅客户数量增长、“中裕凤凰”品牌效应及自有私域流量的推广,公司销售火炉及其他服务业务2020年占收比已经达到7.4%,预期2025年营收占比将达到20%。并且,华盛还调高了公司2021及2022年销售火炉及其他服务收入预测至7.7亿元及10.6亿元。

展望未来,碳中和下的天然气行业性机遇,有望继续推动中裕燃气高速增长。

碳中和*过渡选择 行业性大机遇爆发

天然气,是化石能源向非化石能源过渡的*选择。

在碳中和、碳达峰的目标下,非化石能源将逐渐成为我国能源体系的基石,预计到2050年比重将提升至78%。但在转变的过程中,量、质两方面的问题不可避免。

从量的角度看,目前非化石能源消费占比约15%,其中风电、光伏装机占比约20%,非化石能源的基石作用凸显仍需时日;质的角度看,新能源受制于发电模式,与需求端的匹配度不足,整体电源稳定性仍有待提高,需要煤电、气电等化石能源提供调峰等稳定性支撑。

天然气碳排放系数相对煤炭、石油碳排放压力较小,既可以满足增量供热需求,也可以替代存量煤锅炉。并且,增储上产七年计划、中游管网改革正当时,供给及基础设施支撑持续完备,整体来看天然气是化石能源向非化石能源过渡的*选择。

此背景下,天然气需求有望大超预期。专业机构观点认为,2030年天然气消费量可达7268亿方,较2020年年化增长率高达8.4%。考虑到当下提前达峰的主观能动性,需求还存在超预期的可能。

此外,根据国家统计局披露,2020年全国天然气实际产量达1925亿方,已经超过中石油勘探开发研究院的高峰产量预测区间(1750-1850亿方)。意味着市场其实低估了“两碳”目标下,中国油公司的增产动力和非常规天然气的上产潜力,忽视了进口管道和接收站投产带来的产能跨越式扩张,这是当下市场对天然气行业重大预期差,这有望进一步助力天然气需求扩张。

中裕燃气2021年的高增长开局,一定程度上或在印证着行业逻辑。

华盛证券表示,中裕于2021一季度实现工业气量同比增长40%,居民气量增长18%,商业气量增长46%,预计21年全年气量增长将达到10%-15%。

并且,由于公司过去不断对完善管网连接进行资本投入,采购管道气伸延至直供用户以外的非常规气,及县城门站的建设使支线连接国家级的大型主干管网(中石油中石化的管道气),增强业务整体的规模效应。目前正在进入收成期,未来还将迎来成本降低,毛差优化。

综上所述,一体三翼战略模式成型的中裕燃气,已经在疫情大考的2020年展现出了强劲增长的实力,未来更将迎来碳中和下的天然气大机遇。此刻的中裕燃气(03633),将会受到主流机构的持续关注。

看了这篇文章的用户还看了

- AI时代凸显人本价值,仲利国际荣膺HRTech年度候选人体验大奖

- 暗壳科技×红星美凯龙×矩阵纵横战略合作,共建空间智能设计生态

- 十字勋章减重大师开创“减重背包”独立品类

- 2026医学装备创新大赛暨“医心杯”医疗器械创新创业大赛上海城市赛暨医心赋能营圆满举行

- 2026鱼泡直聘靠谱吗?为什么越来越多的人选择鱼泡直聘

- 618换机优选 三星Galaxy A57 5G重塑年轻一代的品质生活

- 链接全球财经智慧,免统考在职硕士项目护航精英成长

- IDC报告:又一家国产存储厂商进入加速期,英韧科技靠PCIe与SATA双线布局突围

- 迈瑞医疗一季度再超预期,创业板巨无霸大涨背后有何玄机

- 水滴招股书揭示水滴互助计划终止对流量营收几无影响

- 销量高增长的背后是消费者对小刀电动车质量的广泛认可