三只松鼠又在食安红线徘徊。

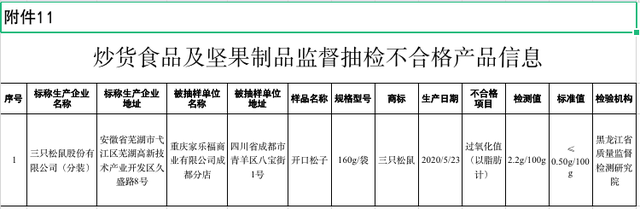

近期,市场监管总局组织食品安全监督抽检,抽取粮食加工品、食用农产品、食糖等23大类食品378批次样品,检出其中食用农产品、饮料、酒类等12大类食品20批次样品不合格。其中,三只松鼠1批次开口松子产品过氧化值(以脂肪计)超标。

5月10日,三只松鼠回应,此次不合格原因为运输过程中未按要求存放,公司已在*时间召回同批次产品,并开通售后专线全天候为消费者办理相关售后事宜。同时,公司配合市场监管部门的调查,对供应商出厂环节、自身分装及物流仓储环节、经销商转运销售环节等开展全面排查,出厂检测均显示合格。

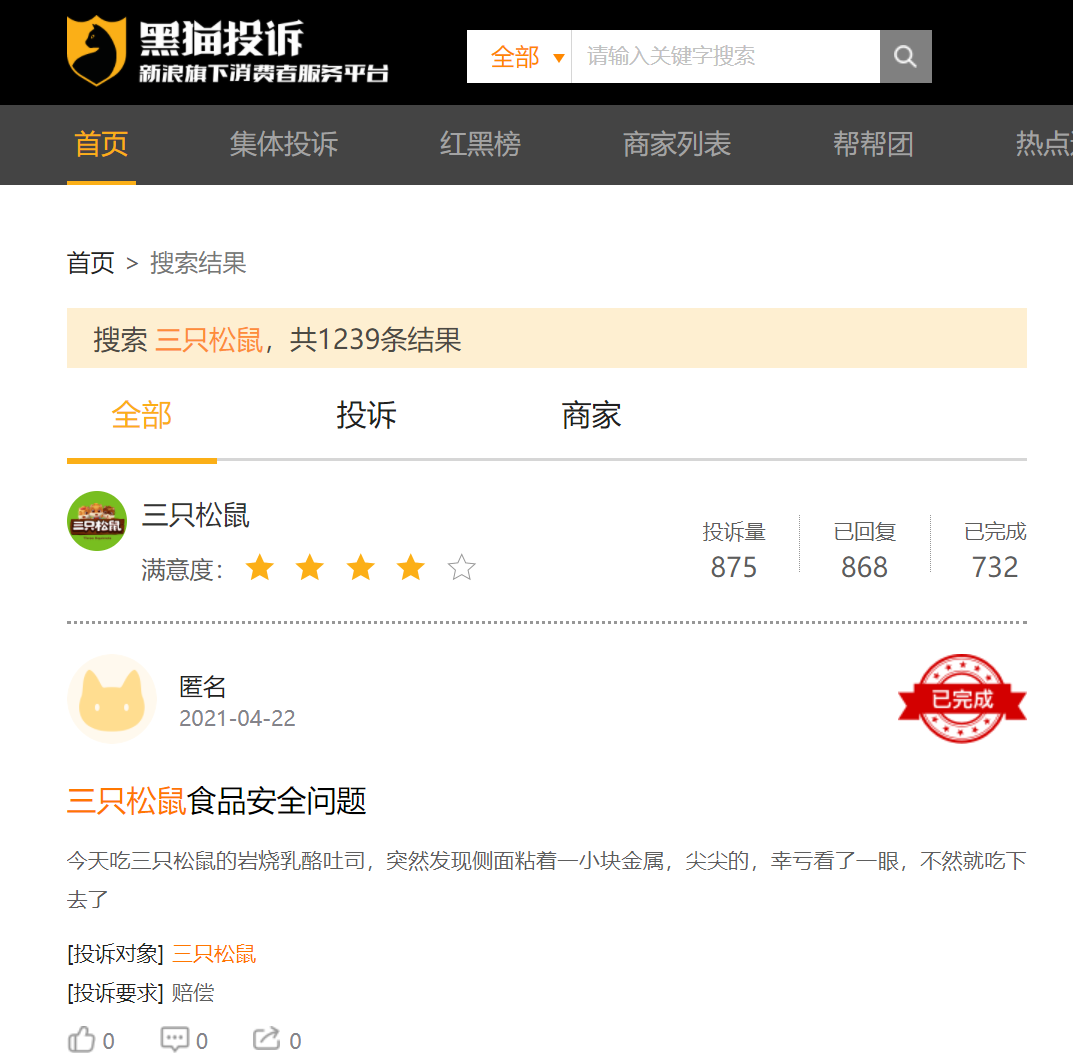

一直以来,靠“贴牌+代工”模式的三只松鼠成长迅猛,仅用7年时间便成为休闲零食行业*营收破百亿的企业,并在2019年7月成功登陆科创板。但在一路跑步进场的背后,靠“贴牌+代工”模式引起的食品质量问题频发,黑猫投诉上“吃到头发、虫卵和塑料”的上百条投诉也证明了消费者信任危机在不断显现。

其实,三只松鼠的这些问题早有端倪。

痛点不曾消失:“增收难增利”、流量红利锐减

“增收难增利”一直都是三种松鼠被业内诟病的痛点。

4月21日,三只松鼠发布了2021年Q1财报。财报显示,报告期内公司实现营业收入36.71亿元,同比增长7.58%;同期实现归母净利润3.15亿元,同比大增67.57%。

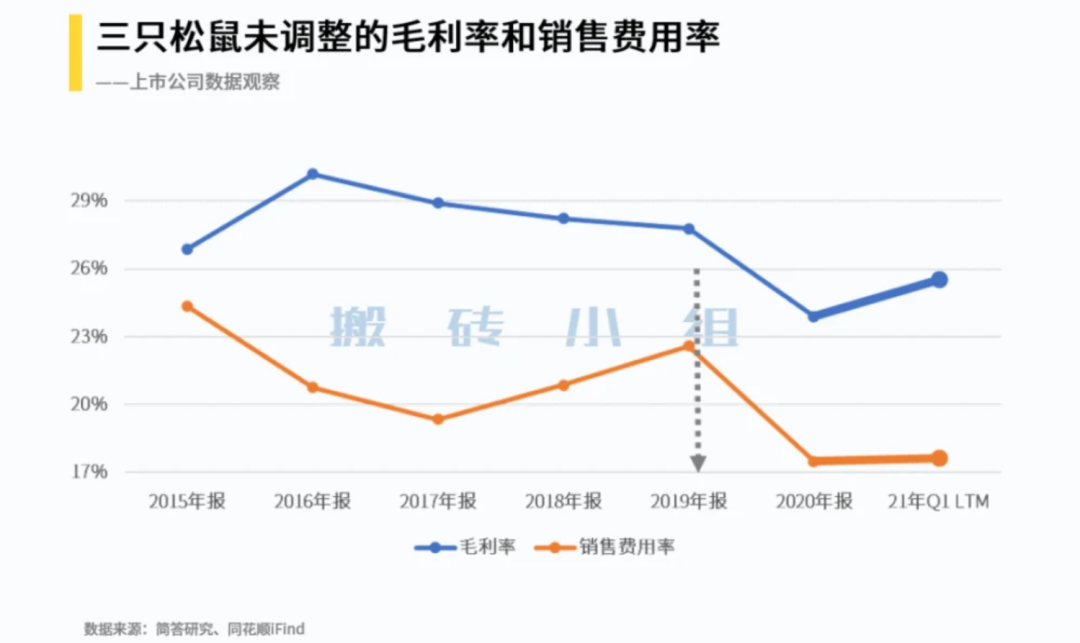

历年财报显示,从2016年到2019年,三只松鼠的营收连年增长。公开数据显示,三只松鼠的总营收分别为44.2亿元、55.5亿元、70.0亿元和101.9亿元,势头猛烈。但其归属净利润分别为2.37亿元、3.02亿元、3.04亿元、2.39亿元。营收连年翻番,但净利润的增长幅度却不见大涨,甚至还在减少。

其实,浸淫互联网多年的三只松鼠深谙网红玩法,多年来,在销售费用方面颇为“大手大脚”。2014年-2019年,其销售费用从2.34亿元增长至22.98亿元,增长近9倍。2020年,其销售费用削减不少,为17.12亿元,占总营收比重为17.48%。但财报显示,由于会计政策变更,运输费、包装费计入营业成本等原因,实际销售费用占比并未减少。

图源搬砖小组

除了销售费用吞金不停,三只松鼠也为新品牌烧了不少钱。2020年,小鹿蓝蓝、养了个毛孩、铁功基以及喜小雀陆续上线。但截至2020年末,新品牌仍处于亏损状态,贡献营收7611.17万元,净亏损4042.79万元。

此外,生于互联网、长于互联网的三只松鼠原本拥有突出的流量优势,近年来也在渐渐被抹平。

一方面,百草味、来伊份等竞争对手挤进赛道,不断加固自身“护城河”,分食了三只松鼠线上大半流量。另一方面,获客成本的不断增加、拓展线下急需资金和时间都在为三只松鼠的增利提高门槛。

屋漏偏逢连夜雨。今年2月,三只松鼠收到NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED的减持告知函,拟减持其持有公司股份。按照当时股价估算,IDG资本拟减持数额超12亿。而在2020年7月20日至今年1月20日期间,IDG资本已套现超6亿元。

或许三只松鼠该换个新故事了。

“贴牌+代工”模式并非出路

在创业之前,章燎原摆过地摊、开过冷饮店,也卖过VCD,失败却时常缠身。

27岁的时候,章燎原“混”进了做坚果产品的安徽詹氏食品有限公司。29岁的他,被破格提升为詹氏的营销副总经理。不过,由于和管理层意见不和,2012年1月11日,章燎原正式离开詹氏。借着电商的东风,章燎原将三只松鼠逐渐壮大成了市值过百亿的坚果王国。

然而与传统休闲零食企业“商超+经销渠道”的模式不同,拥有互联网基因的三只松鼠一直走的都是B2C模式。

招股书显示,三只松鼠主要从事自有品牌休闲食品的研发、检测、分装及销售,而产品的加工生产则由供应商来完成。而在代工厂的加持下,三只松鼠则可以降低制造成本,提升生产效率,将利润*化。

但弊端也十分明显:难以管控产品质量、无法保证产品货期与后续宣传以及合作客户考察等。这些也都为三只松鼠之后的食安问题埋下了伏笔。

2019年11月21日,沈阳的车女士“双十一”购买的三只松鼠足迹面包,打开后竟发现包装内有一只苍蝇;

2020年5月8日,上海市市场监督管理局官网公布2019年上海市定量包装商品净含量计量监督抽查结果——炒货及坚果食品(*批)。其中,三只松鼠的产品开口松子净含量不达标;

2020年11月,深圳市消费者委员委托专业质检公司对115款国内外知名品牌薯片开展比较试验,发现盐津铺子、三只松鼠、董小姐3款薯片样品的丙烯酰胺含量超过了2000μg/kg;

……

财报显示,2020年,三只松鼠营业收入97.94亿元,同比微降3.72%,与上年度同期基本持平;归属于母公司的净利润为3.01亿元,同比提升26.21%。而三只松鼠的坚果品类,去年实现营收48.48亿元,占营收49.5%,其毛利率为22.28%,其中委托加工的产量达2008.23吨。

由此看来,此次被报道不合格的开口松子也有迹可循。

中国食品产业分析师朱丹蓬对媒体表示,三只松鼠“贴牌+代加工”的运营模式,是用轻资产运营来规避重资产的经营风险。但对于食品行业而言,代工模式尤为容易出现质量问题,企业将最重要的生产环节外包给供应商,对产品品质的管控就容易成为漏洞。

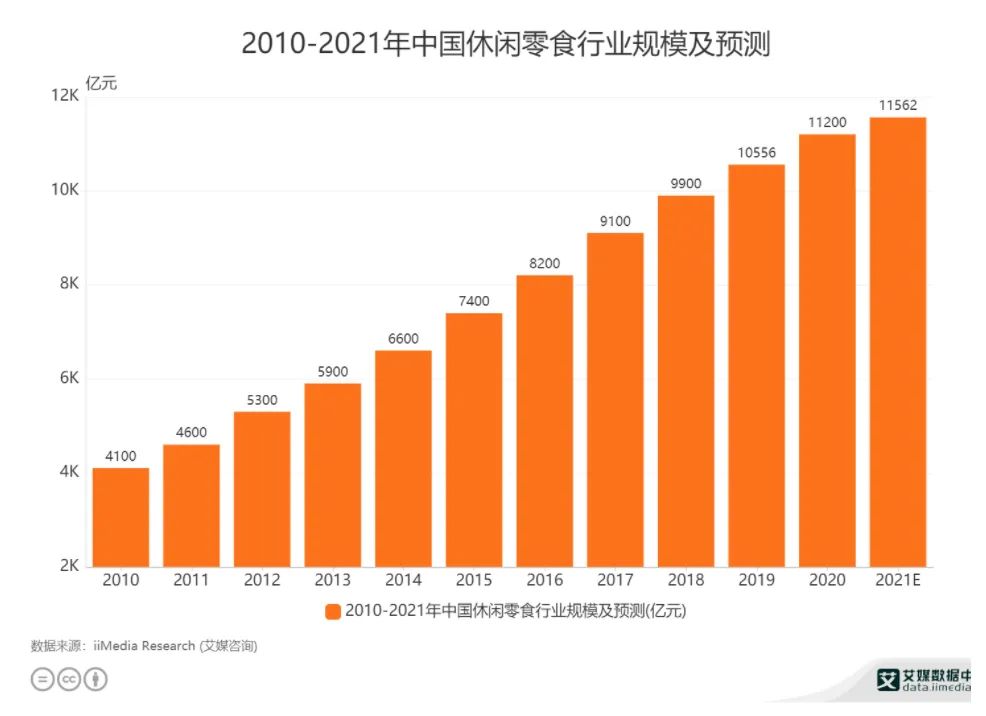

另外,随着消费需求的不断增加,我国休闲零食行业市场规模将进一步扩大。

艾媒咨询显示,从2010-2021年中国休闲零食行业规模及预测数据来看,2010年中国休闲零食行业市场规模为4100亿元;2020年中国休闲零食行业市场规模为11200亿元;十年发展,休闲零食行业规模增长7100亿元;据预测,2021年将达到11562亿元。

在此大环境下,也将意味着会有越来越多的休闲零食企业步入赛道,抢夺三只松鼠的市场份额。内有食品安全问题不断,外有强敌环伺、虎视眈眈,加之股东减持、营收首降,能否继续维持住“零食一哥”的名号,对三只松鼠来说,仍是个不小的挑战。

【本文由投资界合作伙伴微信公众号:锌财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。