近一年,无论是各类新型酒在投资圈、行业巨头和年轻人中间火的不能更火了。

资本市场对于新型酒赛道一向青睐有加。开山、醉鹅娘、MissBerry贝瑞甜心、十点一刻、落饮、走岂清酿等各细分品类的新型酒品牌纷纷获得不同机构的大笔股权投资。入局新型酒赛道的投资方已经超过50家,红杉资本中国、经纬中国、天图投资、真格基金、BAI、复星等知名投资机构均已入局。

行业巨头们也自然不会错过新型酒。2020年9月,百威宣布旗下预调酒品牌Mike’s麦克斯进入中国市场,并发布了嗨柠鸡尾酒与主打0糖0脂的裸气泡酒两款产品。众多国内公司也瞄准了这一市场。去年7月,茅台悠蜜“遇见”系列三款新品上市,酒精度为12%vol左右;同年5月,农夫山泉发布了国内*款米酒+气泡瓶装饮料新品TOT气泡饮,酒精度0.5%vol。与此同时,国内一些小众精酿啤酒品牌也入局了这一品类,比如早前熊猫精酿推出一款名为Chill轻尔的苏打酒产品。甚至,饮料公司也跨界加入战局。元气森林在2021年3月投资了上海碧山啤酒有限公司,后者的产品线包括了精酿啤酒、水果味碳酸苏打饮料、低度桂花酒、低度米酒等。2021年6月1日,可口可乐则宣布将在中国市场正式发售旗下的苏打酒(hard seltzer)品牌托帕客(Topo Chico),当日在可口可乐天猫旗舰店发售,未来有望登陆更多新零售和电商渠道。

新型酒备受瞩目的原因

赛道如此火热的原因只有一点:年轻人在寻找新口味。

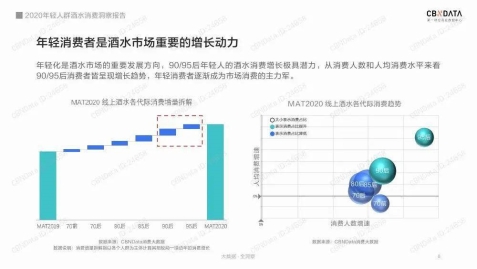

据统计,2021年*季度天猫、淘宝销售渠道上,销售额增速在100%及以上的酒类品牌有2449家,其中新型酒品牌多达1415家,占到57.8%。CBNData《2020年轻人群酒水消费报告》则显示,去年90后、95后是酒水消费市场中*消费占比提升的人群,新型酒成为“年轻人喝的*口酒”。

图片来源:CBNData:2020年轻人群酒水消费洞察报告

众多资本、行业巨头和优秀创业者纷纷瞄准这一赛道,是他们基于对新型酒品类规模,趋势变化和年轻消费者喜好三个方面达成的共识。

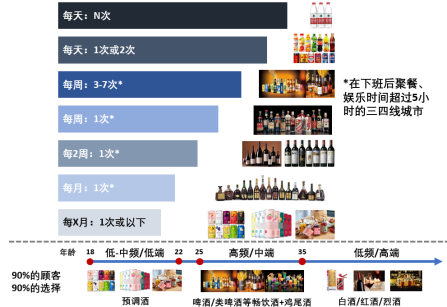

首先,从品类规模来看,在大消费领域,瓶装水、饮料分别是*和第二高频的消费,排在第三的是啤酒和类啤酒,其消费频次远远高于白酒、红酒、洋酒和果酒。年轻人在25-35岁之间是饮酒最为频繁”黄金饮酒年纪“,既不像18-22岁还在读书或初出社会时只能选择较为廉价的品牌,也不像35岁或成家以后只愿小酌几杯,除非是商务等少数场合。尤其是广大的非一线城市。年轻人真正的饮酒场景是年轻男女的聚会:聚餐、娱乐。夜色渐深,酒精席卷过的空气里尽是微醺感,填满了青年人下班后的暇余。

消费者饮酒选择

其次,中国品类的趋势变化也与其他国家的变化趋势一致。近10年来,传统啤酒因为味苦、高卡路里、涨肚等缺点,消费量逐步走低,国内产量连续5年下跌。这种现象在欧美、日本早已出现。以日本为例,新型酒尤其是类啤酒(第三类啤酒、发泡酒等)已吞噬近6成工业黄啤酒的市场份额。

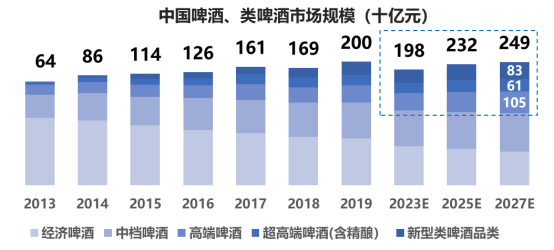

与日本非常类似,国内的新型酒的规模和份额也不断在增长。相关统计数据显示,到2027年,中国新型酒的市场规模有望达到2490亿元。

数据来源:国家统计局全国啤酒产量统计数据

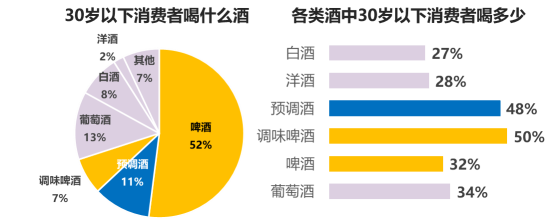

最后,新型酒的主力消费人群 ——30岁以下年轻人(占消费量的52%),他们的饮酒的习惯正在改变。

30岁以下消费者喝酒选择

新型酒赛道的壁垒在哪里

新型酒赛道火热:成功的先例,巨大的市场潜力,高额的增速。但是,现在的新型酒新品牌对供应链的掌控力极低,大多数新玩家普遍采用OEM、ODM代工模式,生产线牢牢被他人掌握,长久来看无疑是一件“卡脖子”的事情;其次,擅长营销与包装仅是加分项,但绝不是核心竞争力所在:毕竟,一个品牌只有依靠产品力才能实现用户粘性,如果噱头大于实质,最终只会如流星滑落——人们记住了乔布斯“营销创造需求”的论断,但却不愿学苹果对产品力的深耕。更重要的是,单条腿走路仅靠线上渠道,不仅面对流量的巨额费用和巨大的营销费用,外加所得利润被渠道分摊,花钱听声响”的企业也将逐渐退场。更重要的是,

因此,受到供应链、营销、渠道的影响,新型酒必将迎来洗牌,只有在以下三项核心壁垒中形成“护城河”的团队,才有机会胜出:

酒企江湖里,供应链才是兵家必争之地。

值得注意的是,今天新型酒的消费者既要品牌高调性,又要产品口感好、易畅饮,还要健康减害,低卡零脂,不涨肚不头疼。把这些前端数据和洞察翻译成产品,再按照相应的技术指标实施,包括研发、原材料采购、酿造工艺等所有的品控质控,对人和系统都提出了很高的要求。尤其是供应链很讲究“排雷”的能力,没有十几二十年的“老法师”,很难搞定酿造中各个环节中出现的一系列问题。

没有供应链的企业,就没有话语权。任何酒品牌,如果不能主导生产层面的话语权,它的前路就像是在行走在埋雷的花田里。看似美丽,但一不小心就神魂俱灭。中心矛盾,主要体现在两点:

一,研发中,前端消费者喜好和后端研发脱节的矛盾。目前许多新型酒品牌对于供应链的掌控力低,同质化很严重,新品只能在代工厂已经研发定型的产品中做选择,无法满足消费者的核心诉求,因此不得不把重心从产品转为营销,选择贴牌生产、大手笔营销、网络媒体造势。

二,生产中,是技术壁垒和研发时间的矛盾。很多新型酒玩家为快速上市或推出新口味,选择了酒类中最基础的“调和酒”——这类产品未经发酵,由烈酒加入香精或果汁支撑,因此模仿调味酒的口味毫无难度,一旦走红后,市场上预计很快跟风出现几十成百个仿制品。而发酵酒虽然研发时间较长,但每一次的发酵均是壁垒长城的一块砖,技术很难被模仿。

品牌打造:有人到了第五层,别人还在*层

品牌建设的内核,是在广泛的目标消费群体、应用场景和营销策略中做取舍。

在这个维度上,许多新型酒品牌反而是在画地为牢。为什么这么说?

大部分新型酒瞄准的是“后青春期”年轻人(特别是女性)的家中独饮场景,因此,砸重金邀请明星代言,配套线上投放,再借权威渠道排名反向种草。

看起来有模有样,但回归本质,其底层设计值得推敲。

首先“后青春期”年轻人不是“时间的朋友”,25-35岁之间是酒消费最为频繁的“黄金饮酒年龄”,也具备了一定的消费能力。而喜欢调配酒的“后青春期”年轻人集中在18-22岁,处于还在读书或初出社会时的阶段,当时选择的“学生时期品牌”,在进入黄金饮酒年龄后将被迅速抛弃。

其次,女性、独饮都是偶尔尝鲜,难以形成长期复购,并且集中在少数的一线城市。在广大的而三四线城市,新一代真正的饮酒场景是年轻男女的聚会,晚上的聚餐、娱乐从下班一直延续到深夜。在许多南方城市,平均每周3-7次,每次长达5小时,年轻人们不约而同的来到餐厅、大排档、酒吧、KTV和夜店等场景里欢聚、畅饮。

除了用户的选择,对营销策略的态度也决定了下沉渠道。酒,是一个高度“场景化、体验型”的产品,酒带来的愉悦,需要与朋友相聚、令人垂涎的美食、动感的音乐、开心的氛围搭配在一起,才会真正产生品牌记忆从而形成复购。

而这一切,都是线下催化出的魔法。

渠道建设:线上VS线下

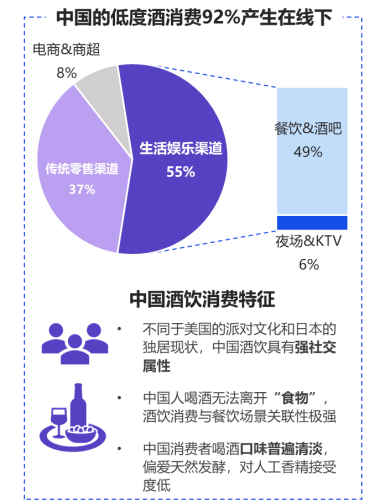

在快消品类中,酒的渠道类型是最复杂的。快消的渠道主战场,电商和商超,在酒类中被归为“非现饮渠道”,即当场买也并不当场喝,分别只占全渠道销量贡献度的4%和4%。

酒水真正的销量目前仍来自于线下“现饮渠道”,占整体渠道贡献度的92%,即当场买也当场喝。

这是由中国酒类消费的特点决定的,完全不同于美国的派对文化和日本的独居消费,中国人喝酒无法离开“食物”,与餐饮场景关联性极强。对于酒精度8度以下,尤其是3.5度—5度的畅饮酒,*的渠道是餐饮,即酒吧和餐吧。

数据来源:某啤酒集团渠道普查结果及行业专家访谈

现饮渠道考验的是极强的资源网络和精细化管理的专业度,现在还鲜有新型酒品牌敢于尝试。

对于酒生意来说,线下线上的贡献度是96%:4%,而很多新品拥挤在4%的线上渠道,是在舍本逐末。即便随着兴趣电商的兴起,线上不在作为搜索电商的独立存在,比较健康的线下线上贡献比也应该在7:3或者8:2之间。

无论新型酒还是传统酒,什么样的团队才能玩转酒行业?

酒水饮料行业,是一个考验团队“认知”的赛道,因为在巨头林立和高天花板的赛道里创业,只有与巨头同频甚至快于巨头的“认知”,才能拥有竞争优势甚至构建壁垒的机会。这里面涉及到消费者洞察、供应链管理、品牌管理和渠道运营管理等。因此,拥有对行业的全球性视野,对各个国家酒的品类发展历程,各大国际厂商攻打市场路径有完整而清晰的理解,这都非常重要。通俗点说,新型酒里,“外来的和尚念不好经”。

众所周知,创业最难的阶段是趟过“0到1的坑”,而踩过坑的精英团队配置是企业的核心竞争力。新型酒团队应该以优秀的消费品创业企业做参考。无论是江小白还是元気森林,其核心管理团队大多来自500强消费品公司精英。真正的“行业老炮”的带来的价值无以伦比,无论是丰富的品牌建设,渠道建设,供应链运营管理和复杂组织的管理经验,还是强大的行业资源和整合能力,都将帮助初创企业应对瞬息万变的线下生意挑战时,能够从容不迫、有的放矢、高效高质帮助原本脆弱的创业团队排忧解难,也将帮助初创企业面对与大厂同场竞技的挑战时,能够以与大厂同频的认知水平应对大厂的“出牌套路”,踩好自己的节奏。

新型酒也是一个比拼团队“作战能力”的赛道,因为一切竞争都围绕着“效率”。任何一个市场的打穿打透,不仅需要全球供应链、经销商网络、人脉等资源,更重要的是方法论和执行力,即能根据过往经验结合新的场景和实践,总结出一套市场操作方法赋能给任何人,不管来自什么行业,按照这样的体系都能做好销售。

同时,新型酒赛道随地可见的是团队“线上+线下结合能力”的竞技。只懂线上,仅能面对4%的蛋糕;只懂线下,面对的是五大啤酒集团长达20余年建立的渠道封锁。这一点,测验的是对兴趣电商、O2O平台等一系列新生事物的理解力和执行力,能否利用团队的经验知识和解决问题的方法论,确保一边披荆斩棘,一边高速地线下线上齐发力。

新型酒初创团队中,有这三项高配的团队可望不可求。谁有这样的团队,谁就有机会率先*冲出小而美的泳池,早日奔向大海。

曾在尼尔森、百威英博、雀巢从事多年渠道研究和消费场景洞察工作的林先生表示,归根结底,消费者对包括酒在内的快消产品最核心的诉求是口感和品质。在当下新品牌林立的新型酒市场,大多品牌放弃了自我研发,选择了找代工厂ODM产品然后贴上自己品牌标签,导致产品同质化严重。据他了解,目前坚持自主研发的品牌少之又少,走岂清酿、涩品、艾诺米酒是市场上罕见的坚持匠心研发的品牌。

“消费者对食品饮料产品的记忆首先是气味,其次是味道。食品饮料的创新,一定要站在巨人的肩膀上,在消费者熟悉的口感上做升级。”林先生表示,“元气森林的口感非常接近雪碧和可乐等碳酸饮料,因此该品牌的消费者教育成本极低;同样的逻辑也适合新型酒,如果一款产品可以让消费者在*次品尝时,立即联想到*的品类—啤酒,那么这个品牌就成功了一半。“

就如同在《定位》一书中,营销专家Al Ries和Jack Trout是这样阐释定位如何颠覆传统的产品战略的:“定位的基本方法不是创造出新的、不同的东西,而是改变人们头脑里早已存在的东西,把那些早已存在的联系重新连接到一起。”

最典型的成功案例是七喜——七喜在诞生之初瞄准的是非可乐的碳酸饮料市场,不与可乐直接竞争,但能够替代可乐。“你在七喜的饮料罐里找不到非可乐定位理念,但你会在喝可乐的人的头脑里找到它。”

从目前市面上可以买到的新型酒创新品牌上,走岂清酿也具备对标啤酒的特点:气泡感和酵母的香气与啤酒非常类似,干杯起来也有啤酒的解渴爽快。 除此以外,大家在聚会时愿意选择喝低酒精度的产品而不是饮料,是因为酒精类的产品既能帮助消费者在聚会前半小时“破冰”,迅速让所有人进入放松、开心且微醺的状态,又能持续畅饮、陶醉。最关键的是,让消费者在尽情释放中不涨肚,结束后自行回家,第二天不头疼、不宿醉。

某来自头部投资机构长期关注消费品的投资人表示,虽然未来供应链、品牌、渠道这三大支柱决定着新品类的市场份额和所能企及的位置,但比拼这三点的背后,其实真正考验的还是团队对酒行业的认知水平和执行能力。在一众背景广泛的创业选手中,我们发现这类创业团队相对比较稀缺。

年轻人喜欢的消费品,既要做到好喝好看好玩儿,还要有健康少负担的概念。具体到啤酒和类啤酒的新型酒品类,“豪饮少负担”是男女生聚会共饮酒的刚需。

除了“颜值即正义”外,消费者需要此类产品既要好喝易入口又要低糖低卡低嘌呤,既要满足情绪高涨时主动干杯畅饮的需求又要满足不涨肚的*, 豪饮后的第二天还不能因为头疼等宿醉感而影响工作。

这些“既要还要也要”的用户新要求,考验着创业团队强大的产品研发和迭代能力、供应链质量稳定的把控能力。在聚会场景下的渠道建设上,团队要具备线下即饮渠道的铺设能力和推动动销的经验和办法。

短期来看,品牌建设不是初创型团队最棘手的挑战,在0-1的过程中,产品(供应链)和渠道力特别是即饮场景的渠道能力才是重中之重。

写在最后

古话说,“酒香不怕巷子深“;现在流行说,“人类只会奖励对用户好的公司”,“做出真正的好产品,给用户体验的*需求,就一定有回报“。

相信中国的力量,也相信真金不怕火炼。在火热的新型酒赛道里,一定能有这样的团队可以脱颖而出:真正懂得行业、踏实做好产品、切入真正场景、把握线下渠道。