内衣这块“服装界的最后一块蛋糕”,也终于吃出了一个“网红”。

Ubras,这个在2020年以前还名不见经传的新生代品牌,凭借“无尺码”的标签,在今年618卖出了超3个亿的GMV,与去年同比超300%,稳居天猫内衣品牌实时销量TOP1。

其中,大主播的带货功不可没。根据小葫芦大数据,618期间,淘宝头部主播薇娅共在直播中带货Ubras产品12件,销售额超1.7亿,相当于超过五成的销售额是她一人带来的。

除了深度绑定大主播,Ubras的营销“套路”还有很多,从明星代言、KOL种草、主播带货的组合拳,到布局中腰部主播和中腰部KOL,再到不断讲品牌新故事。虽然也曾“翻车”,但难掩越赚越多的事实。

不过,任何一个“网红”品牌都需要接受市场的质疑。在铺天盖地的营销和无孔不入的广告之下,Ubras一炮而红的无尺码内衣,是不是真的谁穿都合适?又究竟是不是如宣传所说的那样“穿了就像没穿一样”?

而在行业内,Ubras这个成名没多久的“新人”,还要面对越来越激烈的对手夺食。在靠营销打出天下、尚未建立技术壁垒、入局门槛偏低的内衣赛道,当竞争对手纷纷盯上Ubras开垦出来的这块新品类,Ubras还能高枕无忧吗?

01

翻过车的Ubras是怎么火起来的?

线下试穿太麻烦、线上选码不靠谱,永远量不准胸围尺寸、永远挑不到*bra,买内衣这件小事,对许多女性来说其实并不容易。突然有一天,有一个品牌跳出来说,“不用纠结尺码”“你的大小,你说了算”,怎能让女生不心动。

Ubras,一个成立于2016年的新内衣品牌,一手拿捏消费者的痛点,一手抓住互联网时代的流量密码,终于在5年后凭借“无尺码”内衣当上了“网红”。Ubras是在2018年8月推出无尺码内衣的,但头两年,这个反传统的产品并没有激起什么水花,直到2020年才开始爆发。

从*财经商业数据中心统计的数据来看,2019年11月,Ubras的天猫月销量还排在内衣品牌曼妮芬、蕉内、内外之后,2020年3月开始赶超,到6月已经把前三名远远甩在身后。魔镜市场情报的数据显示,Ubras2020年全年天猫销售额为15.53亿元,与2019年的1.7亿元相比,同比增长超过800%。

蛰伏了4年,Ubras怎么就突然火了?

有观点认为,生长于线上的Ubras在2020年爆发,与疫情导致消费者线下选购受限、线上购买需求增加,而无尺码内衣不需要进行太多选择、天然更适合线上销售有关系。

但在元璟资本副总裁陈默默看来,无尺码内衣作为一个反传统、反共识产品,与其说它具备天然的线上基因,不如归功于品牌通过长时间的前期铺垫,建立了消费者对舒适性内衣的认知。

“疫情导致大部分人大多数时间处于居家状态,对内衣的需求偏好也发生了改变,相比外出状态的功能性产品,更多人开始选择适合长期穿戴、舒适度更好的内衣产品,而无尺码内衣正好切中了这一特殊时期的特殊需求。”陈默默向开菠萝财经解释。

有业内人士分析,利用这一时间窗口,Ubras打出了一套“KOL种草+主播带货+明星代言”的营销组合拳。

陈默默认为,Ubras的明星代言人欧阳娜娜本身的穿搭潮流标签和带货属性,是把Ubras的无尺码内衣这一设计相对简单的产品,成功带出圈的原因之一。欧阳娜娜,是在小红书拥有800多万粉丝的“穿搭博主”,经常通过Vlog和图文形式分享爱用品,被称为“行走的种草机”。事实上,欧阳娜娜*次介绍Ubras时,还未成为其代言人。

像大部分从线上生长起来的新消费品牌一样,Ubras也深度绑定了一位具备强大带货能力的头部主播薇娅。根据增长黑盒获得的果集数据,薇娅在2020年3-10月期间,为Ubras总计带货17场。去年双11预售期间,薇娅为Ubras创造了34%的预售额。

进入到营销的第二个阶段,Ubras在小红书、抖音、微博投放了一批中腰部健身、穿搭类博主,以测评、分享的方式“种草”。同时,Ubras开始进入雪梨、张沫凡、刘涛、朱丹、bbgillian代王等中腰部主播的直播间,并在淘宝开启了高频率的品牌自播。

Ubras的另一个营销特长,是讲出符合时代特点的品牌故事,“收买”年轻人。在Ubras的宣传中,经常可以看见“表达自我”“忠于内心”“摆脱束缚”这样的词句,正好契合了年轻一代女性自我觉醒的主张,在理念上赢得了一部分的用户好感。

不过,营销过于“上头”,“翻车”便在所难免。

今年2月,脱口秀男艺人李诞给Ubras带货的微博文案被指“冒犯女性”,其中「让女性轻松躺赢职场的装备」的表述,被认为“广告词恶意太大”,大批网友在评论区要求李诞“解释一下女性怎么就躺赢职场了”。还有网友指出,这则推广涉嫌违反广告法,因为广告法规定“广告代言人在广告中对商品、服务作推荐、证明,应该依据事实……并不得为其未使用过的商品或者未接受过的服务作推荐、证明。”

引发舆论争议后,Ubras品牌官方发布致歉声明称,由于营销推广中的不当措辞,给大家带来不适,深表歉意并*时间下架了相关内容。李诞本人也道歉表示,措辞确实不当,作为语言工作者,自己拿到这份文案时,理应更能意识到它带来的影响。

这次“翻车”事件让Ubras被骂上热搜,甚至遭遇消费者抵制,但现在已经少有人提及。从Ubras四个月后依然卖出断层*的销量来看,“黑历史”似乎并不影响“网红”品牌继续赚钱。

02

“穿了像没穿”的无尺码,

水分有多大?

如今,对Ubras更多的关注,在它的爆款产品“无尺码内衣”本身。“无尺码”,乍一听是“谁都可以穿”的意思。但一些消费者认为,深究起来,这的确算得上是半个伪概念。

Ubras在商品介绍中给出的“均码”标准是:A-C杯/90-130斤/底围70-85。也就是说,无尺码并没有实现完全意义上的“尺码自由”,而是指一个空间比较大的尺寸上下限,且对偏小胸型更友好。

Ubras的无尺码,实际有范围

而支撑起这一卖点的核心技术:超弹面料和点胶粘合,并不是Ubras的专利,更不是什么“黑科技”。市面上大多数开发无尺码内衣或无痕内衣的品牌,都会在产品中采用这一技术。

在小红书一篇点赞量超1万的无痕内衣测评中,博主测量的10个品牌,有至少6个品牌采取了点胶处理,其中,Ubras的点胶粘合也并不是最到位的,“与前两个产品区别比较大的是,Ubras胸垫附近没有点胶处理,不能保证胸垫不移位。”博主在测评视频中称。

头豹研究院关于无尺码内衣的研究报告指出,目前超弹面料和点状粘合技术,存在着较明显的缺陷,如牺牲了承托力、面料依靠弹性贴合用户胸部等,易造成小胸的空杯、大胸压胸和承托力不足、胸型不够美观等问题。针对这一问题,Ubras的解决方案是,采用具有设计专利的水滴形模杯,称可以让内衣更具兼容性,“大胸不压胸,小胸不空杯,A-D杯适用”。

但开菠萝财经从多位消费者的反馈和小红书多篇无尺码内衣测评中发现,偏好Ubras无尺码内衣的大多是对舒适度和贴合度要求高的人群,而有聚拢、承压等功能性需求和美观度需求更高的女性用户,则对其评价偏低。

内衣产品的舒适度和功能性就像天平的两端,陈默默向开菠萝财经分析,“强调舒适度,功能性会被极度压缩,比如类似支撑性和稳定性这样的功能要做到*的话,舒适度肯定会不够。”内衣本身是一个功能性产品,而Ubras讲的是一个“主打舒适性”的反传统的故事,在传统认知内的功能性方面有欠缺,在宣传方面自然会弱化缺点、强调亮点。

因此,Ubras的无尺码产品先天只会适配一部分人群,即那些对舒适度要求极高而对功能性要求相对较弱的人群。有业内人士表示,这也是品牌应当向用户坦诚的地方。

而舒适无感、简单好穿,“宛如人体的第二层肌肤”“穿了就像没穿一样”“被网友称为舒服到飞起的‘飞机bra’”等语句,频频出现在其无尺码内衣的商品详情中。

“美国一共有几十个size的文胸,无尺码的确无法适应所有的人,这是必然。产品要做的是,对各个方面的性能取一个*公约数,尽可能适配最多的人群。”久谦咨询资深分析师向开菠萝财经表示。

从产品来看,无尺码内衣的确称不上“智商税”,但一件基础款售价在129-189元,又是否物有所值?

事实上,与传统内衣相比,无尺码内衣属于标品,结构更简单、量产基础更好、工序流程更少。久谦咨询资深分析师分析研究认为,与传统内衣品牌相比,Ubras的加价倍数是更高的,“他们的打法是,通过打造品牌,满足消费者情感诉求,让消费者愿意支付更贵的价格,从而有更多的利润空间再去投入品牌建设和营销。”

在陈默默看来,作为一个品牌,其本身应有一定的品牌溢价和正常的毛利空间。至于是暴利还是合理利润,需要看成本结构,“现在很多新消费品品牌不一定有大家想象中赚钱,一方面因为加价倍率就普遍低于传统品牌,一方面他们在前期的营销阶段也投入了很多的流量成本。”

像花西子、*日记等新崛起的国产美妆品牌被报道是在为主播KOL打工、让消费者为营销费用买单一样,如今的Ubras,似乎也身处类似的困局。至于消费者能否“买单”,看的依然是产品本身适不适合自己。

03

能复制出下一个Ubras吗?

Ubras能继续火多久?

即便是偏好无尺码或舒适性内衣的消费者,现在能够选择的品牌,也不止Ubras一家了。

在Ubras让无尺码内衣一举成名后,无论是同期的新品牌内外、蕉内,还是传统内衣品牌爱慕,都来抢蛋糕了。

爱慕旗下主打舒适无钢圈内衣产品的子品牌乎兮,就推出了通码背心式插杯文胸,同样宣称“一码包容A-C杯”,同样适合90-130斤人群穿着,甚至还在Ubras的基础上强调了聚拢、承托等功能性,宣称“三大科技,悄悄‘挺’你”;内外则推出了云朵无尺码系列,还选择了两个更细节的点吸引用户,一是区分肩带设计,二是多个颜色选择;蕉内打出“重新设计基本款”的旗号,在无尺码基础上做出可调节、有承托、显身材三种选择项,号称“全是细节”。

竞争对手的台词里,怎么看都透露着“青出于蓝而胜于蓝”的火药味。

营销上,Ubras的竞争对手们也不甘示弱。蕉内签约周冬雨为代言人,直接对标欧阳娜娜;内外签约金靖为体验官,打出个性标签。在小红书等种草平台上,几大品牌的“厮杀”也非常激烈,轮流坐镇推荐榜榜首。

对比这些品牌的SKU产品核心技术可以发现,无尺码内衣基本上没有研发壁垒,采用的核心技术都类似。

“在内衣行业里,上游头部的材料供应商专注材料技术的研发,除头部品牌外,少有品牌商*掌握材料核心技术。与技术研发相比,品牌商的任务更多是,理解用户需求并进行产品设计和材料采购,以及讲述品牌故事。”久谦咨询资深分析师谈到。

陈默默认为,品牌壁垒是优于研发壁垒的,“因为任何一个产品,最终目的都是要让消费者买单,把它推到消费市场。”Ubras的优势在于,“虽然现在很多品牌都做无尺码,但是你一提起无尺码内衣,大家*想到的肯定是Ubras”。

但久谦咨询资深分析师告诉开菠萝财经,其在调研这家公司的过程中发现,Ubras的问题不在于无尺码文胸等爆款产品,而在于爆款很难带动内裤、袜子或者男性内衣、儿童内衣等家庭场景的产品,“也就是说,这部分买文胸的女性用户消耗完了之后,你很难找到新的用户。”

“对Ubras来说,只有一款或几款某一品类的爆品,未来的确会比较难。它需要做的,一是对产品持续的研发进行迭代更新,通过更多的技术弥补现有产品的不足,比如如何更好地提升产品除了舒适度以外的其他属性,以覆盖更多用户对于内衣的需求;二是开发除了无尺码内衣以外更多的品类,目前也看到他们在尝试。”陈默默坦言。

多位分析师都表示,Ubras未来的前景,与无尺码内衣这一品类究竟能在内衣赛道拿下多大的份额有关系。

近年来,中国内衣消费需求量不断增长。艾媒咨询数据显示,2020年底,中国内衣消费需求量突破170亿件,整体市场规模达到4400亿元。

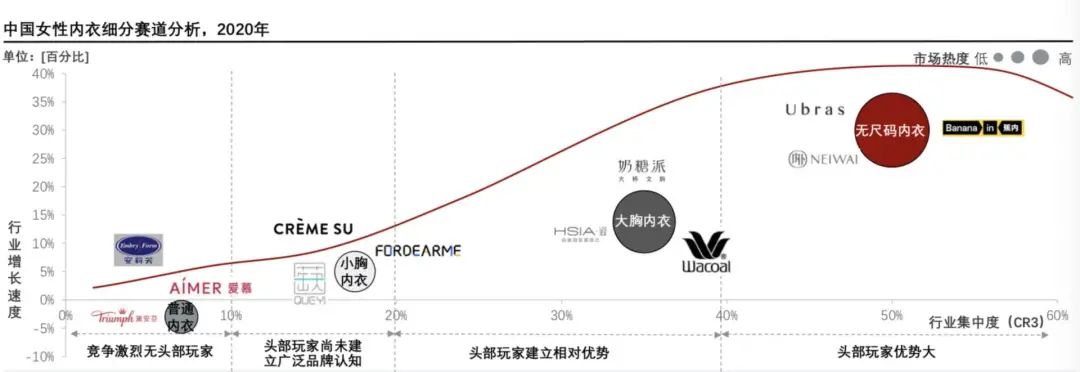

在这个规模超4000亿的市场,无尺码内衣是增速最快及集中度最高的品类。头豹研究院根据天猫线上销售额数据分析指出,2021年,无尺码内衣作为内衣行业的新品类,销售额增速约为30%,行业集中度约为50%。但随着传统内衣巨头下场、新内衣品牌加速“内卷”,预计无尺码内衣赛道竞争将更加激烈。

“舒适性内衣是一个大趋势,且门槛不高,虽然某个品牌的某个品类只适配一部分用户,但内衣品牌的忠诚度很高,所有品牌都会去做舒适化改造。”陈默默表示。

简而言之,随着无尺码的故事越来越被用户接受,未来,如果有品牌能设计出更好的产品、讲出更好的故事,在营销创新方面更胜一筹,就有可能成为第二个Ubras,或者取代Ubras。

【本文由投资界合作伙伴微信公众号:开菠萝财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。