1992年6月,在日本房地产泡沫破灭进入白热化的时期,拥有10个点影响因子,在细胞生物学领域影响力非凡的《THEEMBOJournal》上刊登了一篇来自京都的文章。

日本科学家Honjo在小鼠中分离、鉴定出了PD-1基因,且首次发现了免疫球蛋白PD-1。

但这一发现在当时的学界并未掀起波澜,时隔8年之后,Honjo和Freeman共同阐述了PD-1/PD-L1对人体T细胞的调控作用,这一领域才逐渐引起重视。要知道,T淋巴细胞可是人体中重要的免疫细胞,可以识别和靶向处理感染了病原体的细胞和癌症细胞,这项发现给治愈癌症带来希望。

2002年,耶鲁大学的华人教授陈列平发表的文章中指出大多数的肿瘤细胞通过表达PD-L1实现免疫逃逸,这为后面PD-1/PD-L1抗肿瘤药物的研发提供了重要的理论依据。

在此时,一家名为Medarex的公司意识到了PD-1抗体在肿瘤治疗中的潜力,迅速地投入到PD-1抑制剂的研发中,但当时除了Honjo团队的成果外没有什么文献和数据提供理论支持,整个研发过程困难重重。二十年后回望当初,这个项目的风险其实很大,但也值得一搏。

最终2014年,全球*个由百时美施宝贵公司研制的PD-1抗癌药物Nivolumab(O药)在日本被批准上市,并于2015年在美国上市。而另一个Keytruda(K药)2014年也在美国被批上市,它成功治愈了91岁高龄的美国前总统卡特的黑色素瘤。

2018年,对PD-1研究做出重要贡献的两位科学家获得了诺贝尔医学奖。

PD-1药物的成功推出,受到实业界和资本界的疯狂追捧,世界*的药厂,纷纷介入这个领域,大量的资本机构则紧随其后。高 瓴在过去6年内,投资了160多家涉及生物医药的企业,总投资金额超过1200亿元。创始人张磊就公开表示:“中国生物医药行业正在进入创新2.0的阶段,我们会坚定的看好医药产业。”他认为生命科学、生物技术有望迎来寒武纪大爆发的时代。

但是,资本蜂拥下一地鸡毛的事情,很多。眼下中国的PD-1赛道,还香吗?

1.仿制药的落寞,PD-1的崛起

就在国外PD-1研发如火如荼之时,中国却一片寂静。

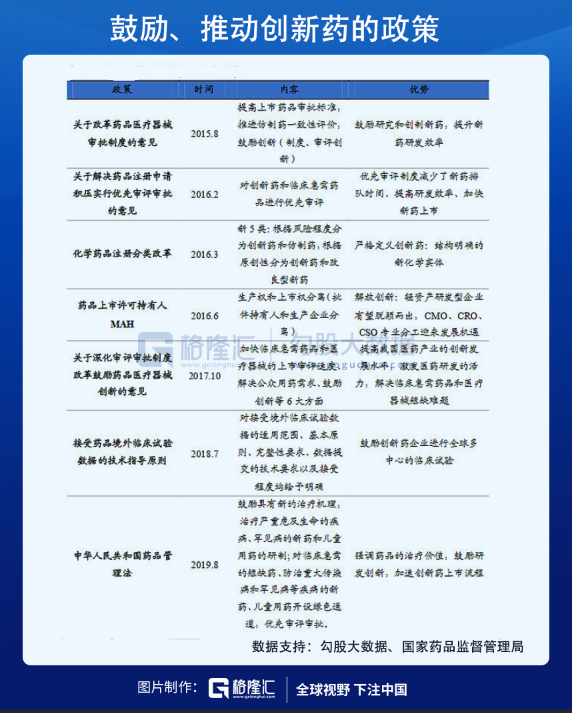

2005-2015年,中国医药产业经历了近乎停滞的十年。截至2015年,一共积压了2.1万件药品审批,其中仿制药占80%。有药品研发机构的负责人称,“以目前的审批速度,中国患者要吃上已经研发好的药,光拿批文号就要等16年之后。”

而就在此时出现了一件打破医药行业“没有创新药”的标志性事件。

2015年7月22日,国家食药监局要求申请上市的1622个药品注册申请的企业自查,数据不真实的要主动撤回,如果发现数据造假,三年内再度申请的药品不予受理。当时连同济医院、协和医院等大三甲医院也没有幸免,最终1622个药品注册申请中,撤回了85.5%。

而同年8月。国务院印发了中国创新药史上最重要的“44号文”,重新定义了新药和仿制药,提高了把审评门槛。大部分混入“新药”的药品,瞬间失去了专利期的保护伞,堕入了仿制药行业。而和国外接轨的“新药”在审批上将一路绿灯。

有了规范的法律法规和支持性的政策后,新药的临床试验审批逐渐恢复,国内研究机构的创新积极性也被激发。2015年,君实生物的特瑞普利单抗获得临床试验批准,是*个获批的国产PD-1药物。

信达生物、恒瑞医药和百济神州等中国企业也紧跟步调,其PD-1药物均在2018年之后通过临床试验后上市。至此开启了中国PD-1产品的赛道。

在PD-1药品问世以前,虽然癌症可防可治的观念有了一定的普及,但癌症高发和高致死率的恐惧还是深深的扎根在老百姓的心中,“谈癌色变”的心理也难以遏制。

最新数据显示,2020年中国新发癌症病例数约457万人,而癌症的致死人数已达233.8万人。癌症已经成为我国的*大死因占23%,即每5个死亡的人中就有1人是死于癌症。

随着我国癌症患病人数的增长,加上患病者对于癌症治愈的渴望,肿瘤治疗市场规模在进一步增长,而新技术PD-1的诞生,使得这块蛋糕也逐渐被很多企业所觊觎。

截至2020年9月,中国PD-1抗体的临床试验已达4400个,这个数据与两年前相比增加了三倍。到今年一季度,全球共有154个在研的PD-1单抗。其中85个产品由中国企业研发或合作开发,占比高达55%。目前国内在研PD-1产品的企业有100多家,进入临床阶段的PD-1超过50款。

但发展到如今的情形下,PD-1研发的扎堆现象也日益严重,过度关注PD-1癌症领域反而忽视了其它有价值的药物发展,同质化的竞争也造成了严重的资源浪费。

而“挤”,也是这条赛道最真实的写照。

2.赛道越挤,钱挣得越少

而这条本已经很拥挤的赛道,仍在源源不断的涌入后来者。数据显示,2020年CDE批准了650项抗肿瘤药物临床试验申请项目,其中化学药355项,生物药294项。

据统计,2021年7月5日到7月11日, CDE共收到10家上市公司提交的11个化学新药、生物制品新药申请。

7月5日,乐普生物核心产品普特利单抗新药上市申请,这是国内第11款申报上市的PD-1单抗,但这是新入局的乐普生物向CDE申请上市的*药物,其适应症为黑色素瘤。而2019年,国内黑色素瘤的新发病人数为7563人,也就是说每年适用于黑色素瘤的PD-1市场规模大概是4亿元,仅只占肿瘤市场的1%左右。

不难看出,现在的市场上不缺乏已经上市的小癌种药物了,加上像恒瑞、信达、君实生物和百济神州陆陆续续上市的覆盖大癌种的PD-1产品,市场好像已经没有什么空间了。

更加值得注意的是,这个本来就拥挤的赛道变成了一片红海,在中国做PD-1也早已经赚不到大钱了。

与传统的化疗、靶向药等治疗方法不同的是,PD-1的出现给肿瘤治愈的希望带来了可能性,但以此前市场上已经获批的PD-1企业为例,君实生物、信达生物以及恒瑞医药的PD-1单抗产品,即使是在赠药后的情况下,一年的治疗费用都超过了10万元,最高达到17万元,可以说大多数的患癌群体都无法承担如此高昂的“天价救命药”。

因此在2019年底公布的国家医保谈判中,入围的百时美、默沙东、君实生物和信达四款PD-1品类中,最终信达生物的信迪利单抗杀出重围谈判成功,被纳入了国家乙类医保目录。此前这款注射液在国内的售价是每瓶7838元(100mg/瓶),而纳入医保的最终价格是2843元,价格降幅高达63.73%。

2020年,国内的另外三家企业恒瑞医药、君实生物、百济神州他的PD-1药品也谈判成功,以平均降价78%的代价正式纳入医保范畴,降幅均超过70%,不但降价了,医保报销的比例也在50%-80%之间,这对患者来说确实是喜闻乐见,但对以此为生的PD-1企业来说,确实有所冲击。

经过两轮医保谈判,PD-1的治疗费用大幅降低到约5万/年的时代,“天价”的PD-1在短短的两年时间以降价80%的折扣成为了“平价药”,而没有入选国家医保目录的PD-1产品也再一次调整了赠药政策。

尽管恒瑞医药靠着降价64%,销量实现了突飞猛进,2020年上半年产品销售收入达9.21亿元,同比增长177.7%;但营收增速也正在不断放缓,国内PD-1销售额的爬坡期已接近尾声。中国的PD-1红利期已经逐渐接近尾声,放量的持续性也难以保障。

而另一方面,后来者虽然都同在PD-1领域竞争,但研发出的不同的适应症对企业的意义也非常大,比如最近新获批覆盖更多适应症的百济神州百泽安,截至目前已经成功获批覆盖了霍奇金淋巴癌、尿路上皮癌、肝细胞癌等5个适应症,另外的2个新适应症非小细胞肺癌和实体瘤也会在今年正式被受理,这样百济神州追赶恒瑞医药的进度在适应症数量上的差距将会缩小。

但对于刚刚入局的乐普生物来说,虽然其PD-1产品成功获批上市,但其适应的黑色素瘤属于小癌症,不谈国外最早攻克的K药和O药,公司都很难竞争的过在2018年底获批上市的君实生物。能有多大的市场份额都是未知数。

据推测,在年用药费用为6万元的情况下,国内PD-1单抗市场规模峰值大概只有300亿元,而这300亿元还是基于全部适用PD-1的癌症患者全都用药的情况下,相当于肺癌等大癌种的使用率要达到80%,这么来看这个难度很大。

2020年国内PD-1单抗市场规模在100亿左右,但这条赛道已然不是一条成长性赛道,而摆在各位玩家面前的问题很现实,国内PD-1市场高速增长的时代已经过去了,高利润的时代一去不复返,未来还或将受到集采的影响。

3.中国PD-1还能看到几年?

其实目前PD-1企业面临着“一眼望到80岁”的困境有个很大的问题就是,所有的新药研究都是在固定的PD-1这一个药物分子上做出的其他研究,因为新的药物分子的发现是一个困难的过程。

1992年发现了PD-1后,过去了八年才有了进一步的发展,到最后K药批准上市,历经了22年的时间,所以对于企业来说,在已有科学理论支持的基础上做创新药是最划算的选择。很少有其他企业愿意选择耗费数年的时间去寻找一个合适的新的有效的药物分子。

纵观中国近400家A股医药公司,研发占比都不高,*金额超过10亿元的公司仅有恒瑞医药、复星医药、迈瑞医疗、君实生物、上海医药、科伦药业、健康元7家药企。而研发费用率超过10%的公司占比不到20%,研发费用率超过15%的公司占比更是不超过10%。

2020年中国基础研究在研发总投入中已经达到了6%,但和全球生物医药*国家普遍在15%以上的水平还有明显差距;而中国应用研究在研发总投入中的比例11%也远远落后于全球生物医药*国家近20%的平均水平。

但为了促进创新药的发展,国家药监局近几年来还在进一步加快新药审评审批的速度,2018年,是创新药密集在中国上市的一年。据不完全统计,全年共有51款新药在国内获批上市,这其中不乏K药、九价HPV疫苗这样的大热产品。

2018年底,一个名为“临床试验默示许可”的新栏目悄然出现在CDE的官网上。药品监督管理局发布的一份公告称,今后在我国申报药物临床试验,自申请受理并缴费的60日内申请人未收到CDE否定或质疑意见的,即可按照提交的方案开展药物临床试验。

至此中国新药临床试验申请从以前的“点头制”变为“摇头制”,截至目前,公布在CDE官网上的临床试验默示许可中的公开记录已有将近5000个,其中大部分的适应症都是各类癌症。

这么来看,在原有技术的不断成熟和国家对于创新药的政策扶持下,中国基于PD-1这个药物分子的赛道已经被占满了,且受到集采政策的影响,虽然营收能够维稳,但红利期也已然过去。

不过对于研制PD-1创新药的企业来说,眼光看的却更长远一些,把国产PD-1卖到国外是企业未来努力的方向。

2020年10月,康方生物派安普利三线治疗转移性鼻咽癌注册性临床试验达到主要终点,并获FDA授予快速审批通道资格,并在5月正式向美国FDA提交生物制品许可申请,寻求上市。

而另一个生物制药巨头君实生物也于今年2月正式向FDA提交特瑞普利单抗用于治疗复发或转移性鼻咽癌的BLA。信达生物也紧随其后,成为了第二家向FDA提交PD-1上市申请的国产创新药企。

尽管目前还没有药品通过审批上市,但是无论哪家公司拿到了FDA的首张入场门票,长远来看,中国PD-1在美国上市的意义非凡,这是国产创新药登上全球舞台的机会,也是中国PD-1企业寻求的另一个出路。

4.结语

创新药这个赛道,很大程度上是跟时间赛跑,一款跨时代的新药,要经历旷日持久的过程,从基础的学术研究、到企业研发、再到报审、量产推出,前后得几十年时间,几十上百亿美元。

当然,时间的馈赠也是非常丰厚的,*个做出来,大口吃肉,第二个做出来,大啖喝汤,第三个做出来,可能只有剩饭剩菜了,第四个做出来,可能饭菜没了,要喝西北风。

PD-1堪称过去30年最伟大的抗癌药,越多的公司推出,对于患者而言,是好事,但是对于那些还处在临床研发阶段,啥时候推出还没个谱的药企,不是什么好事,因为它们很可能已经错过*的时间窗口,虽然市场还在,但机会都被前面的药企抢光了。

太拥挤,是眼下中国PD-1的困局,也是创新药投资从前两年的异常躁动,到现在稍显冷清的原因。

破局之道,要么从基础研究着手,做新靶点、新的免疫逃逸机制做“*个发现者”,但这很困难;要么就只有发挥中国优势--生产,利用我们的成本和效率,把天价的商品变成老百姓卖得起,再出海需求新机会。

从短期上看,PD-1赛道会继续降温,特别是7月2日,CDE发布的一则通知,彻底宣告了“Me-too”时代的终结,倒逼中国的创新药企从fast-follow向Me-better甚至first-in-class转变,这是中国创新药发展必须要经历转型之痛。

但更长远的角度,药企们如果能够把Made in China的PD-1药物卖到全世界,然后一步步将自己提升到first-in-class的水平,那中国的创新药,仍然是星辰大海。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。