智能家居,因其智能、方便,受到当代年轻人的热爱,而年轻人热爱的往往就是资本最喜欢的。因此,智能家居成为当前热门的投资赛道之一。

根据CSHIA(智能家居全生态协同创新平台)的统计,中国目前为全球*的智能家居市场。截止2020年底,中国智能家居市场规模约为5000亿元,约占全球智能家居市场的50%。广阔的市场空间,加上迎合消费能力最强的年轻人的需求,智能家居概念给资本市场带来了无限的想象。

智能家居指数概况

我们以行业指数来反映过去一段时间内,二级市场中智能家居的表现。

中证指数在2014年编制并发布了“中证智能家居指数(399996.SZ)”。具体来看,根据中证家居指数的编制规则:

首先,在沪深两市中,按照过去一年日均成交金额由高到低排名,剔除流动性排名后20%的股票。

其次,选取智能家居零部件应用厂商、终端设备厂商、系统集成商、网络和内容服务商等与智能家居相关的公司作为智能家居主题样本。

最后,按照过去一年日均总市值由高到低排名,选取不超过100只股票构成中证智能家居指数样本股。

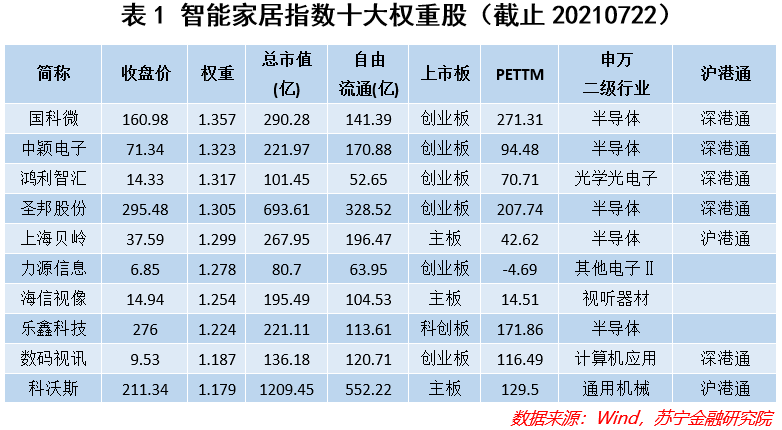

智能家居产业链横跨上游的芯片、通信等高科技技术,中游的家电、健康、安防等家庭产品,及下游的渠道商、地产商、个人用户等。其中代表性的企业包括国科微、海信视像、科沃斯、石头科技等。

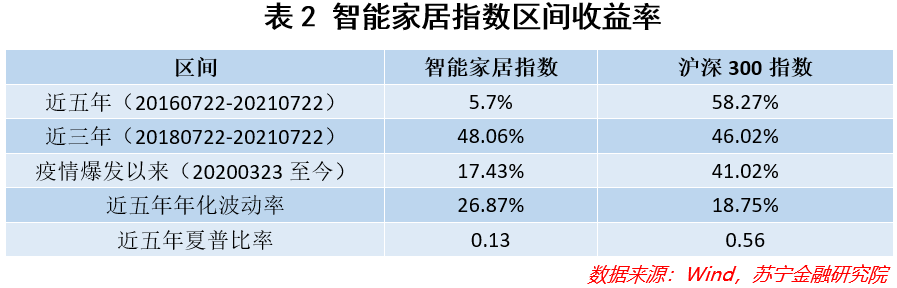

从指数表现上看,智能家居指数从发布的基期(20120629)至今,累计涨幅247%,年化涨幅15.22%。而同期沪深300涨幅仅为109%,年化涨幅为10.71%。

但是在经过了2015年创业板的估值泡沫后,近年来智能家居表现不佳,其近五年、近三年、疫情爆发以来,均未显著跑赢沪深300指数。

以近五年的维度去看,智能家居指数涨幅极小,大幅度低于沪深300指数,且波动率高,夏普比率低,表现都弱于沪深300指数。

那么这是否说明了智能家居板块没有投资价值呢?

智能家居的基本面

指数的涨幅来自于盈利和估值两个方面的驱动,我们可以分别考察两者对于指数的贡献。

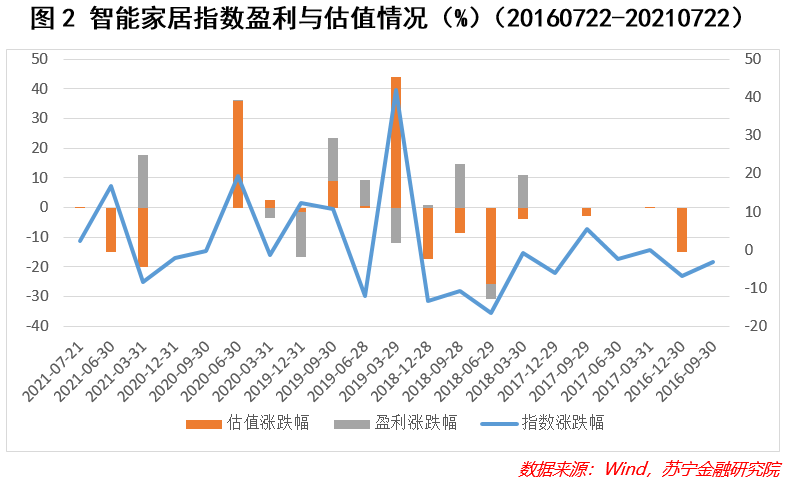

从上图我们可以看出,智能家居指数过去五年的涨跌主要来自于估值的驱动,而非盈利的驱动。为了进一步验证这个结论,我们可以进一步来看智能家居指数的盈利情况。

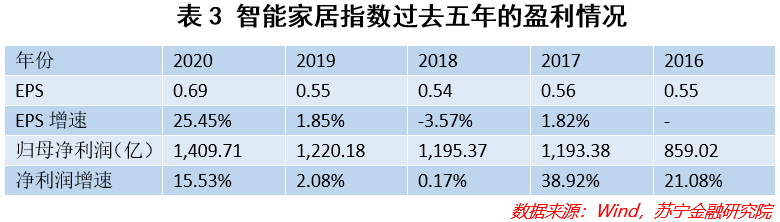

从2016年至今,虽然智能家居指数的净利润增长达64%,五年的年化复合增长率为10.4%,但其中主要为扩大规模带来净利润的增长,每股盈利仅有小幅增长。五年间,智能家居指数EPS增长25.5%,年化复合增长率仅为4.64%,还要低于同期沪深300指数的29.2%和5.26%。因此,其涨幅弱于沪深300也就不足为怪。

作为一个仍然较为新兴的赛道,短期的故事的宏大与否或许能够带来高估值,但放在更长的时间段来看,当盈利无法消化高估值时,估值终究会回归平均水平。

智能家居的长期投资价值

不过,智能家居的长期投资价值或许即将来临。

长期以来,智能家居行业发展面临的品牌价值弱、安全隐私问题凸显、互联互通性差、供应链不成熟等问题已经逐渐得到了解决。

如芯片的国产化替代解决了智能家居上游的核心组件问题,华为鸿蒙系统、底层协议互通等解决了互联互通的问题,品牌方面也涌现出了一批单品爆品,像百度的小度音箱、极米科技的投影仪、科沃斯的扫地机器人等。

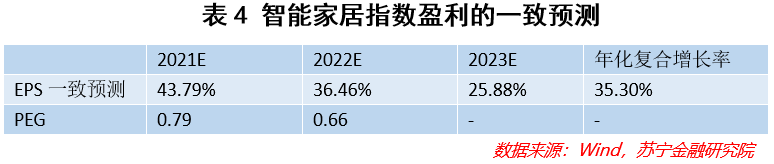

Wind一致预测显示,市场对于智能家居板块未来三年EPS预测的年化复合增长率为35.3%。

同时,从估值角度看,智能家居指数当前的PETTM为31.07,分别处于十年历史分位点的36.18%、五年分位点的48.44%、两年分位点的42.72%,都处于相对中等的水平线上。

如果以PEG的角度来看,2021年和2022年分别为0.79和0.66,均小于1,也是相对而言较好的投资标的。

因此,未来在盈利的驱动下,智能家居指数有望迎来估值和盈利双提升的戴维斯双击。

长期投资*基金,不过智能家居由于过去较长时间的表现较差,因此契合其主题的基金也较少,目前仅有中信保诚中证智能家居(165524.OF)一只被动跟踪该指数的基金。

对于看好智能家居行业发展的投资者而言,不妨重点关注该只基金。

【本文由投资界合作伙伴微信公众号:苏宁金融研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。