保健品这一传统行业在近些年焕发了新机。

由于兼具食品和药品二元属性,其范畴正向“功能性食品”和“严肃的保健品”两端拓展。据中商产业研究院和欧睿数据,保健品市场未来将以4%的增速增长,预计2025年市场规模将达3200亿元。

在多年发展过程中,保健品行业消费者教育成熟度有所提升,高溢价随之从渠道端向产品端转移。

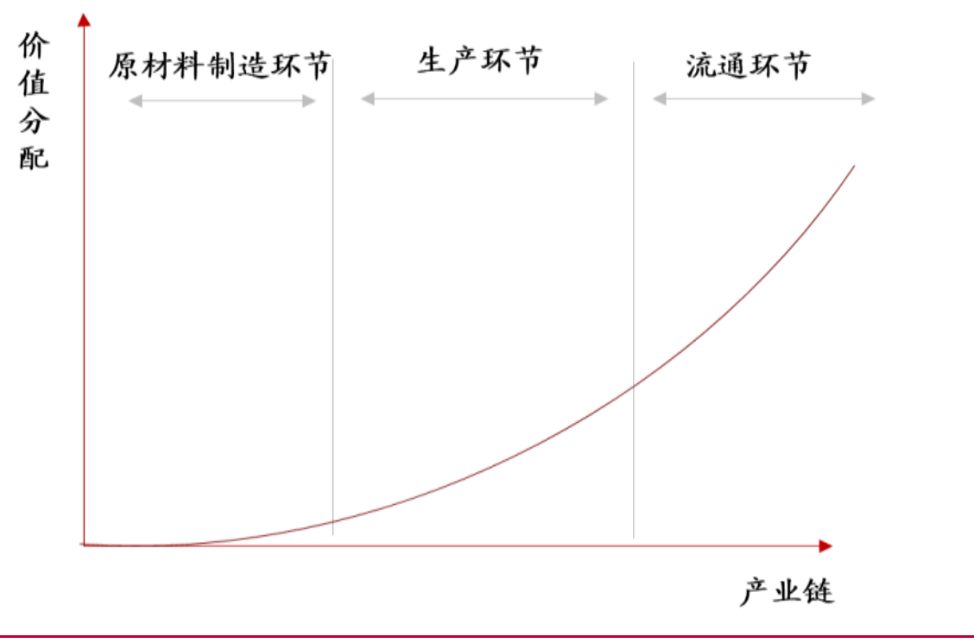

保健品产业链分成原材料制造环节、生产环节和流通环节三个部分。在原材料制造环节,上游原材料供应商通过直接提供或代理贸易商转交的方式将生产中所需各类原材料交由品牌商。

生产环节品牌商将各种原材料制造成粉状、片剂、胶囊、液态等并包装,这一步骤一般通过自有工厂完成生产,或者委托代工厂按要求进行代工。最后进入流通环节,通过下游渠道将产成品出售给消费者。

由于国内保健品品类众多,上游原材料高度分散,单一原材料成本变化对企业影响微小。以汤臣倍健(300146.SH)为例,其所需原材料就超过200种,主要包括维生素、蛋白粉、鱼油等,前十大主要原材料占比仅为营业成本的22.44%,原材料占比最高的大豆分离蛋白粉仅为3.98%。

正因如此,保健品行业的主要利润集中在流通环节和生产环节,渠道端和品牌商在产业链中地位较强。

传统保健品行业价值链分布

传统保健品行业价值链分布

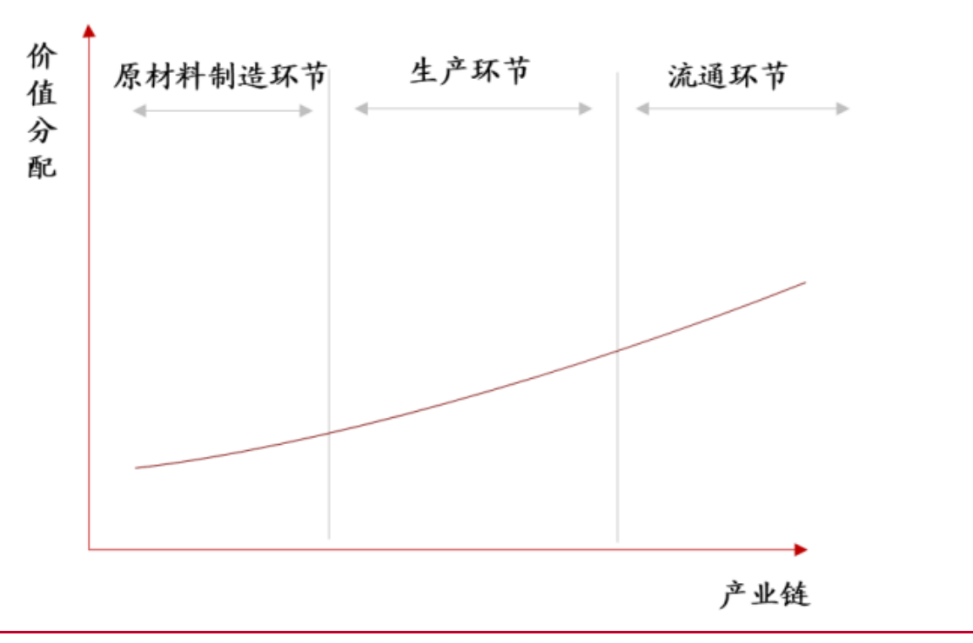

未来保健品行业价值链分布趋势(来源:国联证券)

未来保健品行业价值链分布趋势(来源:国联证券)

另从渠道看,目前国内的渠道端分布相对集中,主要由直销、药店、电商等组成,市场占比合计为89%。直销主要通过依靠密集铺开销售代理人员直接对接消费者。对于其他非直销渠道,品牌商通过直供或者找对应经销商进行供货。

据欧睿数据,保健品的直销渠道日渐衰微,占比从2015年的39%降至2020年的25%,药店渠道则从31%降至23%。而电商打开了年轻客群,占比急剧增长,从18%增至40%。同时,得益于客群重合和购买便利的优势,预计母婴店和专业商超也是未来重要的新兴渠道。

国内厂商进入电商平台与一般商品相同,通过对口经销商或者直接与平台对接,将产品入驻天猫、京东等电商平台出售给终端消费者。国外厂商则主要通过跨境保税、散货直邮和C2C代购。

但鉴于国内监管部门对药品、原料管控力度很强,很多新功能性品牌的产品在线上销售时采用方法与国外厂商相近。

此前在FBIF食品饮料创新论坛上,多家品牌创始人透露,由于一些元素并不被中国药监局所认可,他们自身的属性其实相当于跨境电商。

同样据欧睿数据,过去五年我国保健品线上销售规模从2016年的483.39亿元,上升至2020年的1161亿元,五年CAGR达25%。线上份额的增长主要受益于整体电商市场的增长红利和跨境电商带动的海外保健品涌入。

目前我国保健品行业仍在成长期,未来的集中度取决于监管力度。它的高消费者教育成本让品牌拉新成为一个困难,而老用户的留存在见效不明显的情况下也成为一个问题。

Minayo创始人胡然曾在论坛上表示,当消费者的认知和需求没有达到相应的层次,品牌就容易形成夸大宣传等激进的营销措施,而消费者也更容易轻信媒体对行业的浅层认知。

【本文由投资界合作伙伴微信公众号:财经涂鸦授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。