8月2日,《财富》杂志公布最新2021年世界500强企业。绿地控股以2020年实现营收4558亿元,归母净利润150亿元,入榜全球企业142位,排名较去年大幅上升34位,再度刷新历史高位。

这已经是绿地集团连续10年入围《财富》全球500强榜单,从2012年入围的483位到现在的142位,绿地的排名一路上升。

不过光鲜的财富排名之下,绿地似乎有很长一段时间都没有出现在聚光灯之下。上次绿地给人们留下的印象还是负债万亿,外加桃色新闻缠身。

最近两年,随着相关政策的收紧,国内房地产行业可谓是“风声鹤唳,举步维艰”。仅是2020年,就有453家房企破产。隔着屏幕,我们都可以感受到房地产行业摔得有多疼。

此次最新公布的排名中,包括绿地在内的国内8家房地产相关企业入围,让人不得不感慨:真是瘦死的骆驼比马大。中国房地产三十年的发展,造就了不知多少的超级富豪。

下文将从绿地基本面入手,来看看这个连续10年入围全球五*的地产帝国。

渐行渐慢

7月14日,绿地集团公布了2021年半年度业绩快报。上半年,绿地实现营业总收入2829亿元,同比增长34.74%;实现利润总额158亿元,同比增长3.29%,归母净利润82亿,同比增长2.67%。

依据企业公布的数据来看,除了营业总收入颇有亮点之外,别的财务指标似乎都不怎么行。毕竟去年因为疫情,整个房企行业都遭遇了“黑天鹅”,各类数据基数都较低,在此基础上利润增速都不超过5%,企业的经营状况可见一斑。

事实上,绿地也没能逃过“上市即*”的魔咒。

2015年,绿地借壳金丰投资上市,当天绿地控股的开盘价为25.1元/股,市值达3054亿元,稳居房产行业板块首位。

但如今,绿地控股正如其名,一路向绿,丝毫没有翻红的起色。截止到8月4日,绿地控股的收盘价为4.38元/股,市值仅560亿元。相较于上市的那天,企业缩水超过八成,市值蒸发近2500亿元。

根据亿翰智库最新公布的2021年中国上市房企*榜单中,绿地控股仅排名23位,早已没有了前几年的辉煌。绿地,似乎正在慢慢掉队。

2020年8月20日,央行和住建部邀请了12家房地产企业在京召开重点房企座谈会,提出了“三道红线”监管新政。

此时的绿地控股的净负债率达到156%,剔除预收款后资产负债率达到82.8%,现金短债比为0.79,对比与标准值里面的100%,70%和1倍,绿地算是远远“超标”,并且绿地也是里面*一家脚踩三道红线的国企。

房企作为典型的“高杠杆,高负债,高周转”运行模式,此次三道红线直接以有息负债作抓手,切入房企痛点。根据房企的财务状况,按照房企的踩线数量,进行“红橙黄绿”四档管理。每升一档,有息负债年增速将会降低5%。

绿档房企有息负债增速*,上限为15%;红档房企则不能新增任何有息负债。

此次绿地半年年度快报显示,绿地已完成现金短债比这一条指标转绿。不得不说,绿地悬着的心稍微落了落。

仔细比对一下绿地的年报,我们也可以从绿地的财务数据知晓集团真实的运营状况。

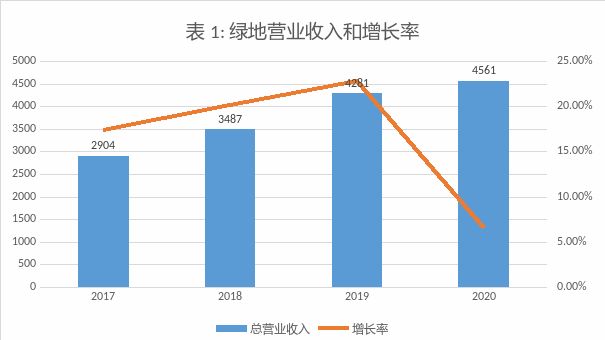

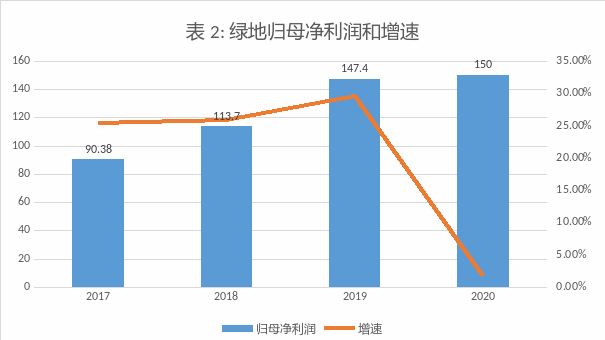

肉眼可见的,2020年绿地的营业总收入和归母净利润增速虽然仍然处于正值,但是却出现了断崖式大跌。

绿地集团2020年营业收入为4561亿元,增速仅为6.54%;2020年归母净利润150亿元,增速仅1.73%,与上年相差无几。

其实可以很明显的看到,19年之前的绿地经营状况一直是处于稳步上升的状态,总营业收入和归母净利润的增速都能超过20%,19年归母净利润增速甚至都快近30%。

制图/奇偶派

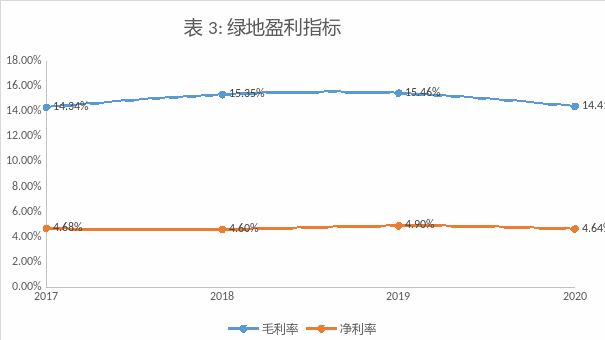

在利润率方面,绿地的毛利率和净利率都出现了下滑的迹象。

2020年绿地毛利率为14.41%,较2019年下降了近一个百分点;2020年绿地净利率为4.64%,较2019年下降了近0.3个百分点。

制图/奇偶派

2020年,绿地实现销售额3584亿元,同比下滑7.63%;销售面积2902万平方米,同比下降10.68%,整体销售增速持续转负,距离绿地集团CEO张玉良所定下的每年4000亿元销售额越走越远。

2020年,绿地共获取项目90个,新增权益土地面积1256万平方米,权益计容建筑面积2680 万平方米,投销比为0.9,投资力度较上年有所回落。

项目持续向高能级城市聚集,一、二线城市货值占比提升至70%,在全国10个重点城市拿地金额686亿元,拿地面积1776万平方米,其中在武汉地区拿地金额207亿元,占比21%;拿地面积502万平方米,占比15%,占单城市*。

2020年,绿地继续加大了在武汉、苏州、南昌、哈尔滨、西安、昆明这些热门二线城市的深耕力度,主要分布在华东地区。

受此关系影响,绿地新获取项目的楼面价达3126.87元/平方米,较上年同期上升了32.00%。

截至2020年末,绿地共持有待开发土地面积达4592.49万平方米,在建面积达154959.15万平方米,总土地储备达159551.64万平方米。

但是今年以来,绿地今年明显放缓了拿地力度。据中指院数据,绿地上半年拿地金额为223亿元,较2020年同期的372亿元下降近150亿元,在房企拿地榜单中的排名也由第9名降至第23名。

偏爱基建和摩天大楼

其实,当前的绿地不能算上一家纯地产公司了,“综合性产业集团”可能是绿地更适合的标签。

“我们现在发展的这些相关产业都是为了进一步做强主业,无论是大基建、大消费还是大金融,彼此是相互协同发展的,所以我们认为坚持做强主业的同时,要培育关联产业,而且要形成千亿级的产业板块,这是我们所追求的”,张玉良做大多元化的态度很坚决。

在推进企业多元化的进程中,绿地开始重视大基建业务,不断通过国企混改,来扩大基建业务的规模。比如,绿地投资入股了原宝钢建设、贵州建工、江苏省建、天津建工、西安建工以及东航物流、上航国旅等企业,来参与地方国企改革。

2020年全年,在缩减房产投资的基础上,绿地却加大了大基建业务的拓展。整个在建项目总金额为9752亿元,新签合同6103亿元,同比增长62%。全年合计完成营业收入2334亿元,同比增长24%。

同样也正是在这一年,大基建业务营收占比从2019年的44.03%涨至51.19%,绿地的业务结构已完全向大基建业务倾斜,大基建业务已经成为绿地控股的*大业务。

根据绿地最新公布的2021年半年度业绩快报,2021年1-6月,基建业务新签合同金额3837亿元,同比增长43.57%,增速同样迅猛。

作为高周转和高杠杆的企业来说,基建业务前期垫资大,项目回款周期长,会严重拖累绿地盈利情况。

而且大基建业务毛利率太低,也是不争的事实,2020年仅为4.56%。如此大规模的业务占比外加如此低的毛利,必然会导致绿地总毛利率下降。

2020年绿地毛利率降至14.4%,同比上年下降一个百分点;今年一季度,毛利率下滑势头仍在持续,已经降至12.87%,为近年来新低。

那为什么绿地会如此执着于发展大基建业务呢?这或许,与绿地的发家史离不开关系。

作为一个国企,绿地发展的背后一直有着政府的扶持。

上世纪90年代,上海人均绿地面积仅有一张报纸大小,为了推进城市绿地化建设,时任上海农委住宅办副主任的张玉良,带着2000万启动资金,临危受命,创办了绿地开发总公司。

当时政府就是希望能够办一家自负盈亏的企业,将赚到的钱用来搞绿化建设。

以房养绿,以绿促房。绿地的经营模式让整个上海的绿化环境取得了明显好转,95年上海人均绿化面积就有“一张床”的大小。绿地集团也一跃成了上海数一数二的大房企。

2015年,为了企业能够顺利上市,也为了配合政府进行国企改革,完善产业升级和法人治理,绿地给出了一份教科书式的“混改”成绩单。

当时的证监会有规定,职工持股会不具有法人资格,不能成为公司股东。而类似这种职工持股会在当时的国企很常见,强制性清退对于解决此事快准狠,但是容易闹出巨大纠纷。

而且当时绿地员工持股会已有982人,清退员工根本不现实。

在此困境下,绿地使出了一大番眼花缭乱的操作,将有限合伙玩到了*。

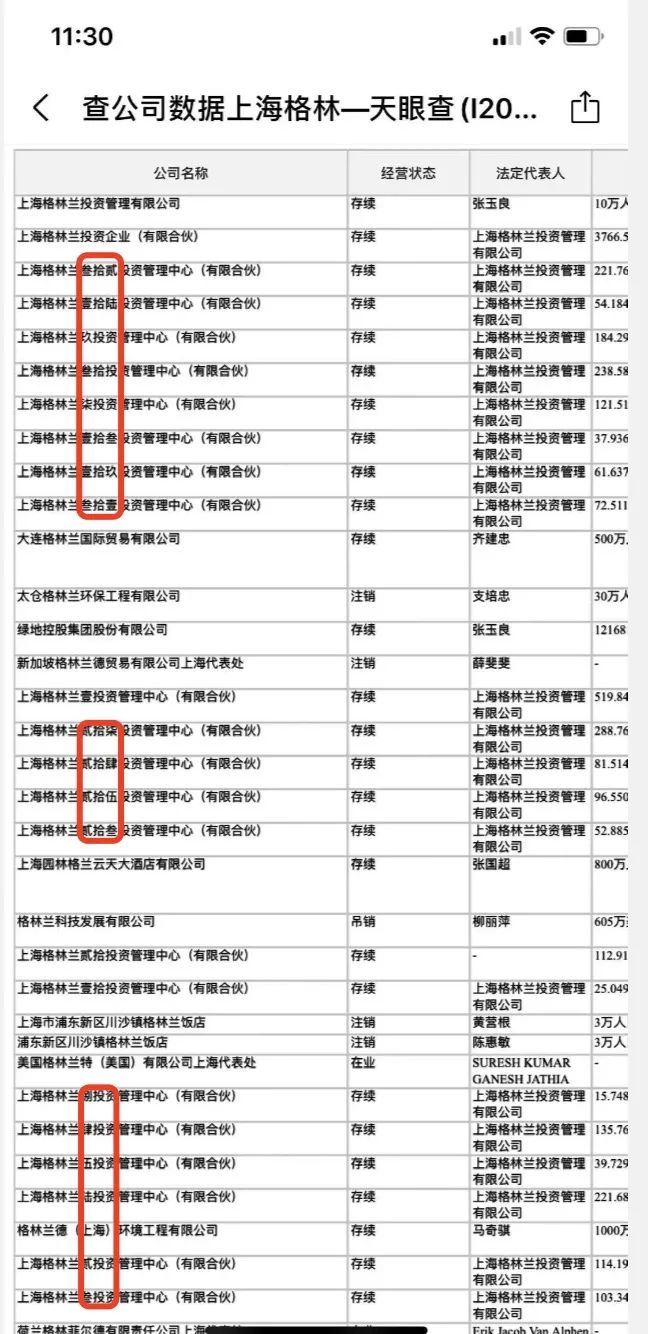

以张玉良为首的43个高管出资10万元共同成立一家管理公司,叫做上海格林兰投资管理有限公司。

图/奇偶派

然后,设立32家有限合伙企业,名字从上海格林兰壹投资管理公司一直到三十二。这样原来900多个持股员工就被分散到这32家合伙企业,作为有限合伙人(LP),上海格林兰投资管理有限公司自然就是这32家合伙企业的普通合伙人(GP)。

图/奇偶派

接着,上海格林兰投资管理有限公司(GP)和32家合伙企业(LP)再共同出资成立上海格林兰投资企业。后者通过吸收合并职工持股会的方式,继承职工持股会全部资产,债券债务及相关权利义务。

图/奇偶派

最后再通过借壳金丰投资顺利上市,并引入了平安、鼎晖等5家战投机构,联合向绿地增资117.29亿元。如此一来就摆脱了国资控股,一度成为了混改标杆,也让张玉良能够以1%的持股来指挥这个庞大的商业帝国。

而这一切,离不开绿地的核心人物张玉良。

都在说,老张是个身段柔软的人,曾被评价是“难得在市场和政府之间找到微妙平衡”。“科班出身”的张玉良在与政府打交道方面一直游刃有余,宛如变色龙般八面玲珑。

曾有媒体评论:“在绿地那个红光耀眼的办公室之内,每年都要接待四五十批副市长级别的干部组成的代表团。”

“做政府想做,为市场所需”,张玉良如是说。

政府需要绿化,张玉良就赚钱投入去搞绿化;政府要实施大规模旧改解决蜗居问题,绿地*个响应,赶忙张罗旧城改造,参与保健房建设。政府需要显著的城市治理业绩,一座座“绿地中心”式的地标建筑拔地而起。

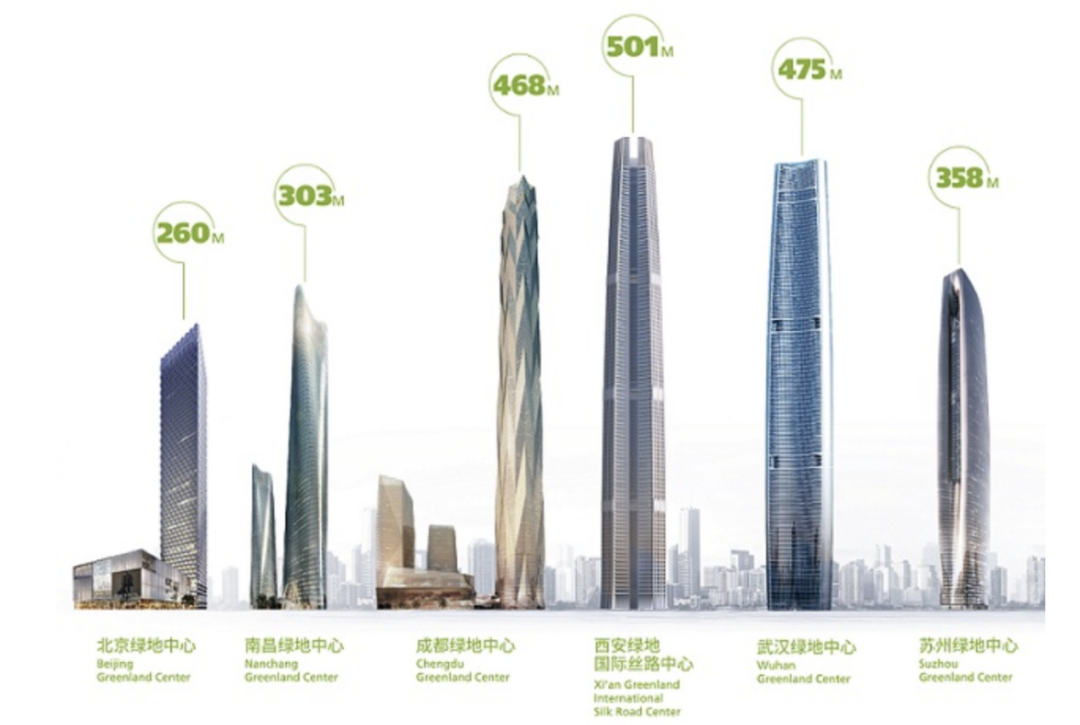

曾经承诺至少建筑50座摩天大楼的绿地,在一座座城市里不断刷新人们对天际线的想象。

图/来源:绿地官网

如此受到政府青睐,绿地自然也落到了不少好处。

类似这种地标建筑,绿地不仅能获得政府高额补贴,还能够配比得到周边高回报,高周转的住宅用地。以2018年为例,绿地获得的补贴就超过了5.4亿元。

此外,摩天大楼的选址,抛开城市中心就是特意打造的核心区域,与政府着力推崇离不开干系。拿到土地后,升值空间也是巨大,至少能卖出个好价钱。

长期低价拿地,平均购地成本也低于其他头部房企10%左右。

据统计,绿地有超过一半的地是通过邀标和协议方式获得。在房企疯狂扩张的时代,绿地依靠此类模式不断跑马圈地,填补了绿地发展的“粮仓”。

万亿债务压顶下的口碑坠楼

快速扩张和无数摩天大楼的背后是绿地迅速积累的债务,虽然根据7月公布的快报显示,累计负债较最高点已降低超1000亿元,但依旧是债台高筑。

目前,绿地建成和在建的地标建筑摩天大楼共23幢,而每一座超高层的商办建筑成本最少都要数百亿,建设周期长,销售周期长,而且维护成本也远远高于普通建筑。

绿地的主业大基建业务也是前期投资大,回收期长的项目,而且一般地方政府的付款周期会超过5年,大量资本被积压,直接导致的就是绿地资本周转变慢。

绿地资金链紧张的问题,在2020年集中爆发开来。武汉和成都的绿地中心因资金问题接连停工。西安沣东绿地新里公馆二期”项目,江苏南通启东市的绿地新村沙项目等不断发生欠债不还,工人讨薪事件。

最著名的当属2020年10月28日网易发布的文章《绿地,请付款》,让人不禁感叹,偌大的一个房地产公司,难道都支付不起区区7.5万元的广告费?

今年6月29日,因为郑州市二七区绿地城三期四期多次延期交房,七期八期项目长时间停工,相关业主就曾聚集到绿地控股集团中原事业部维权。

“产品质量是企业的生命线”,张玉良一直宣称严格把控房屋质量,不出现一丝一毫的纰漏。可是因为资金问题,这个底线可能也在被突破。

今年4月份,位于武汉江岸区的绿地汉口中心出现房屋质量问题,交房当日出现百户漏水,发霉,墙体脱落,瓷砖贴合高低不平等现象,远达不到3000元一平米的装修标准。

而且屋内跃层钢薄弱,钢结构多处有切割,几乎断裂,有坍塌危险;水、电、玻璃隔断等都存在安全隐患。

在今年消费者权益保护日,凤凰财经发起了315投诉大调查,有超过30万网友投票。其中绿地集团以8295票位居“房企最坑公司”榜首。

“有时候企业被打倒,是自己被自己打倒的”,无论是在武汉还是在全国,绿地几乎成了问题房屋的代名词,产品质量频发也似乎在印证张玉良说过的这句话。

为了解决资金问题降低房屋质量的绿地,也在别的筹资路径上大费苦心,以期能有充足的资金支撑公司运转。

2020年7月26日,绿地控股发布公告称上海地产和上海城投拟通过公开征集受让方的方式,协议转让所持有公司部分股份,拟转让的股份比例合计不超过绿地总股本的17.5%,涉及资金约145亿元。

但如今已过去一年,“二次混改”的靴子仍旧没有落地。

为了加快资金的回笼,绿地采用整售的方式来加快商业,办公,酒店等大宗存量资产。

今年6月25日,绿地以8.6亿元的价格向北京金辉转让旗下上海九龙宾馆,此外,绿地去年还透露出售旗下上海和江苏两地14个项目27个物业,总价达231亿元。

不仅如此,绿地在7月5日晚间也发布公告,以转让价12.6亿元将旗下全资子公司上海绿闵物业管理有限公司100%股权,转让给花样年控股集团。

就像张玉良今年在股东大会说的那样:“我们准备有计划地去化一部分整栋持有来实现降负债与产生利润”。绿地集团对这种“卖子”筹资的行为,也没有任何的遮掩。

写在最后

曾经贵为地产一哥的“绿地集团”,如今也面临“中年危机”。上不去的股价,下不来的负债。主业遭遇滑铁卢,费尽心力也只勉强让三道红线中的一道转绿。

绿化出身的绿地,在经历*次混改后,走上了自己企业的*。但是,此后的转型之路却颇为坎坷,地产主业让位大基建,但投入大,毛利低,回款慢的特点,显然和房企的发展规律相悖。

痴迷于摩天大楼和大基建业务的绿地,肉眼可见地在疯狂堆积债务,绿地不得不“断臂求生”,频繁出售旗下公司来换取资产。寄希望于引入战略股东,进行二次混改,可惜一年过去,仍是无人问津。

仅因为企业缺钱就放弃产品的质量生命线,只会一步步败坏自己的口碑,弃之如敝履。

截至2020年底,上海森林覆盖率达18.49%,人均公园绿化面积达8.5平方米,创历史新高。

如今的上海绿意盎然,早已不干绿化的绿地,也得想想办法让自己的数据真的绿一绿了。

未来的房企,只有变绿,才能让自己更好的活下去。

【本文由投资界合作伙伴微信公众号:奇偶派授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。