网易云音乐上市之路走的有点艰难。

近日,网易云音乐对外回应,基于对当前市场整体环境等综合因素的考量,公司管理层决定暂缓IPO,后续将选择更好的时机,尽快推进IPO相关事宜。

资本考量的*是市场,第二是投资回报率。

在一名分析人士看来,网易云音乐此举首先与大环境有关,随着监管的收紧,在这一时机上市反而会面临不确定性。紧接着,8月16日传出消息,腾讯音乐也将搁置在港上市计划。

更有行业人士分析,市场不好只是理由之一,网易云音乐的大幅亏损,让投资者对网易云音乐IPO信心不足。招股书显示,2018年到2020年,网易云音乐经调整后净亏损分别为18亿元、16亿元、16亿元,共计高达50亿元,且预计亏损将会持续。与此同时,其*的竞争对手腾讯音乐同期已经分别实现净利润18亿元、39亿元、41亿元。

成立于2013年的网易云音乐,目前已经走过7年光景,受音乐版权掣肘,其付费用户一直难以高速增长,而利用高粘性的社区文化寻找第二营收增长,前景也并不明朗。而大环境下,除了腾讯音乐这一竞争巨头,抖音、快手等短视频平台对流量的瓜分同样给其带来威胁。

“差一口气”上市的网易云音乐,已经“四面楚歌”。

解除*版权,

网易云音乐就能突围吗?

从招股书来看,网易云音乐营收中,2020年会员付费占比高达53.6%,让用户花钱听音乐是主要盈利来源。

今年7月24日,国家市场监管总局依据反垄断法,责令腾讯及关联公司在三十日内解除*音乐版权,这一消息让在线音乐市场炸开了锅。

中国音乐学院副教授司思认为,解除了*版权后,拥有最多*版权的公司毋庸置疑会受到很大影响。也就是说,这对腾讯音乐影响更大。文渊智库创始人王超也认为这利好网易云音乐,后者有机会用较低的价格收购部分原只属于腾讯的*版权。

“取消*版权”被视为网易云音乐的救命稻草,但事实真是如此吗?

在2018年,国家版权局的推动下,腾讯音乐与网易云音乐相互转授权音乐作品,两家分别只保留了1%的*音乐版权。但就是这1%,直接影响到比如周杰伦、五月天,很多国民级歌手的歌曲被腾讯音乐掌控。“没有周杰伦的网易云音乐,没有灵魂。”一位网友感叹,失去部分核心歌手的版权,的确一度让网易云音乐受挫。

但事实上,对于它而言,将用户变灰的歌单重新点亮,并不容易,毕竟钱还是要花的。一位唱片公司的高管就对深燃表达过类似想法,他猜测没了*,版权费会降低,但他们公司并不愿降低价格。他更愿意出现新型的绑定形式,比如深入上游进行内容合作。这正是腾讯音乐正在加速布局的。也就是说,*是取消了,但和音乐制作公司合作的门槛并没有消失。

眼下,网易云音乐在音乐领域的问题,不单是版权,还有变现效率。

在线音乐的营收模式还没有充分开发,基本上是平台高价买来版权,再以付费形式兜售给用户,以此赚差价,形式单一。

版权价格有多困扰网易云音乐?在去年网易*季度的财报电话会议中,丁磊直接抨击,在版权*销售模式下,网易云音乐付出了超过合理价钱2到3倍以上的成本。在招股书中,2018至2020年,其内容服务成本分别为19.7亿元、28.5亿元、47.9亿元,占其收入百分比分别达171.7%、123.1%、97.8%。

这样的投入下,网易云音乐的“收获”是,招股书显示,2021年Q1,网易云音乐的在线音乐服务的月活用户数已达1.83亿人,但在线音乐服务月付费用户数仅是2400万,约为腾讯音乐2021年Q1付费用户数6090万的三分之一。

事实上,2020年网易云音乐的付费率为8.8%,比腾讯音乐的7.7%更高,但相比于国外的音乐市场,差距还十分明显。根据国元国际证券2020年7月的报告数据,海外的音乐流媒体平台Spotify的订阅付费率已经约50%。

付费意愿的提升不能一蹴而就,并且值得注意的是,它提升的前提也是需要平台有足够的资金下注优质乃至稀缺的版权内容,再以此吸引用户付费。长期亏损的网易云音乐,想要拿出更多的资金补充版权弹药,并不容易。

据行业相关人士透露,从2019年到2020年,网易云音乐被纳入淘宝VIP88元付费用户的服务,付费用户从863万增长至1600万。他预测,8月份腾讯和阿里生态打通之后,腾讯音乐也会被接入。也就是说,网易云音乐引流壁垒被打破后,优势或将被进一步削弱。

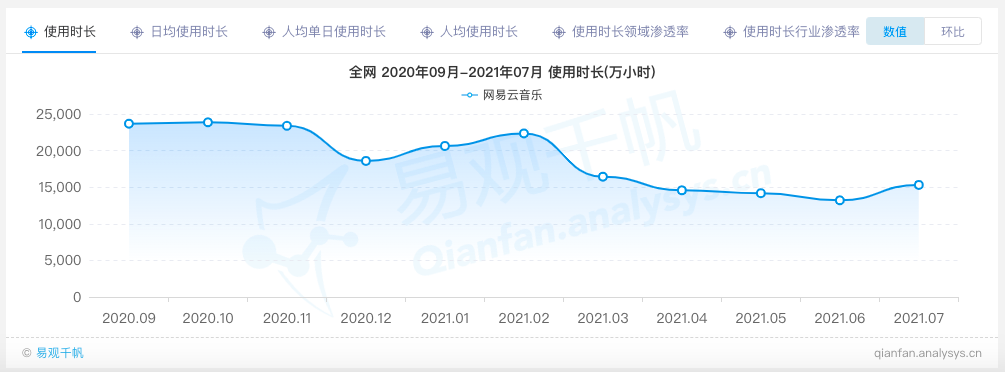

来源 / 易观千帆数据

从产品层面来看,根据易观千帆数据,网易云音乐的在线用户时长持续走低,和QQ音乐、酷狗音乐的用户重合率也相对较高,独占用户率在三者中也是最少的。网易云音乐优势不算明显。

在盈利模式单一以及付费意愿不高的大环境下,“音乐本身并不赚钱”,并不是一句调侃。

上市不易,

社交娱乐能解困吗?

网易云音乐显然意识到,在付费用户难以突破的压力下,需要寻找新出路。

更早实现盈利的腾讯音乐,社交娱乐的收入占总营收的比例一度超七成,依靠的是高毛利的“在线K歌+直播打赏”业务。网易云音乐也在用社交娱乐来“曲线救国”。

王超解释这一变现逻辑,在消费力上,会员付费商业模式是用低价格把用户引过来,业务可以是亏损的,但是可以把用户导进来之后去变现。就目前而言,直播变现是效率很高的业务。网易云音乐直播服务自2018年下半年推出以来,仅一年,收入就由2019年的5亿元,增至2020年的23亿元。

做社交娱乐对网易云音乐来说不是难事。从产品层面来看,网易云音乐一直以歌单文化、精准推荐机制、产品调性打开差异化,用户占比中超89%为90后年轻群体,培育出了高粘性社区文化。

近年,网易云音乐推出围绕直播业务的LOOK直播、听听、主播等栏目,布局在各个页面,歌房服务则包含云村KTV、云村唱将、派对等,同时,打通播客引入优质音频内容,动作不断。在商业变现上,包含了直播服务、虚拟物品售卖以及音乐相关产品销售,其中,直播服务是社交娱乐主要的营收来源。

成效是明显的。2018年,其在线音乐服务和社交娱乐服务收入占比分别为89.4%和10.6%,到2020年,两大业务的收入占比变为53.6%和46.4%,后者营收金额也从1.2亿提升到22.7亿。社交娱乐服务付费用户数也增长迅速,由2018年的0.58万人增至2019年的9.17万人,再增至2020年的32.7万人,每月付费用户收入也由2019年的477.6元增至2020年的573.8元。

网易云音乐的变现渠道在向“社交娱乐倾斜”,今年还有加码的趋势。

利用独特的社区氛围,最新版本的网易云音乐,将“关注”升级为一级入口,用户能更快速地查看关注好友和音乐人的动态,“云圈”则新增了群聊找同好,“云村”板块还将Mlog、歌房、聊天室等整合。招股书上也显示,在今年的战略调整中,将扩大“云村” 社区的用户群体及参与度。

但这不意味着这一业务可以一直高歌猛进。

据易观千帆数据统计,从2020年9月份开始,网易云音乐的使用时长整体呈下降趋势,丰富的娱乐社交功能对于留存用户的作用并不如想象中的美好。

这些新增功能的出现,是否将影响原有社区调性先暂且不谈,一位行业人士认为,市面上无论是在线音乐平台、社交媒体、短视频平台都在接入相关内容,从技术层面来看,直播打赏这类业务板块的竞争力和可复制性较高,并无行业壁垒。

在他看来,同时,这类收入的天花板也不会高。基于音乐社交的消费场景,延伸出的增值服务,其中最重要的就是通过给主播点歌、赠送虚拟礼物直播打赏,这与其他平台的模式区别不大。腾讯音乐、虎牙等平台已经占据市场大部分份额,网易云音乐“抢食”的难度很大。

并且在王超看来,目前围绕直播业务变现,会和抖音、快手成为对手,当网易云音乐进攻到这两大平台市场份额时,就会进攻不动的。

原创音乐人的价值有多大?

网易云音乐还有一张王牌——原创音乐计划。

网易云音乐此前受版权限制,打出独立音乐人,目的是为了差异化运营,吸引用户。不止一位行业人士提到,虽然平台对头部的音乐人有一定的流量倾斜,解除*版权后,势必对腰部甚至尾部的原创音乐人会有利好,毕竟平台和原创音乐人深度绑定,也就相当于拥有了稀缺内容。

招股书也提到,截止到2020年12月,网易云音乐原创音乐注册人数达到23万,注册独立音乐人的音乐曲目,占所有音乐流媒体播放量的45%以上。现在已经走入主流视野的原创音乐人隔壁老樊早期就在网易云音乐发表作品而走红。

但从营收来看,原创音乐人对于平台的贡献难以一概而论。此前,一位独立音乐人告诉深燃,网易云音乐有段时间大量收独立音乐人的作品,有点像风投,收的多,“但投到一个就值了”。王超解释,行业依然遵循二八定律,只有很小一部分人成了大牌之后才能够挣到钱,大部分原创音乐人指望着这个挣钱是很难的,而平台培育原创音乐人,直接获利难,更大的作用是丰富音源。

而且眼下,*版权时代过去后,各家平台也都意识到扶持独立音乐人的重要性,都在加码扶持。

今年6月,据《晚点LatePost》的消息,腾讯音乐在成立内容业务线后,将在原有的内容合作部的基础上,成立音乐人开放平台部、内容工作室群、音乐云业务中心、宣推市场中心及榜单和数据产品中心。其主要业务方向就包含,挖掘并引入优质音乐人;与音乐行业进行内容共创制作、现场演出合作;为音乐提供发行、宣推服务。

除此之外,短视频平台也虎视眈眈,今年6月,抖音APP已上线音乐播放器,并开始内测“K歌”功能;还推出了“看见音乐”计划。另一边,今年3月,快手举办了音乐版权生态大会,推出行业*音乐版权结算标准。6月,开启“快手双击音乐计划”,通过流量扶持、版权结算的方式,扶持原创音乐人。

眼下,网易云音乐打造原创音乐人的优势在减弱。据腾讯音乐2021年Q2财报,其原创音乐人的数量也已经超23万,并且腾讯音乐与腾讯视频相连接,与音乐类节目能搭建更多音乐消费场景,对独立音乐人来说,资源更具吸引力。

更重要的是,短视频平台的冲击。

根据《2020 抖音音乐生态数据报告》,去年下半年抖音音乐人涨粉累计超3亿,涨粉超1000万量级的音乐人有6位,涨粉超500万的音乐人就有23位。

抢占音乐人资源的同时,短视频平台的造歌能力也在被验证。比如,早期的《学猫叫》制造出一系列抖音神曲,今年,在抖音联合浙江卫视出品的《为歌而赞》节目中,凤凰传奇改编的《海底》也出圈了。有行业人士分析,短视频平台更适合成为爆款歌曲和音乐人的孵化器。

一个需要投入但不一定保证赚钱的业务,还面临着强劲的新对手,网易云音乐在原创音乐人板块的优势在被逐步稀释。

暂停上市是一次主动选择,但也是一次警钟。

网易云音乐曾频繁靠营销出圈,被看作是在线音乐平台的一匹黑马,要破除在线版权、社交娱乐、原创音乐人三座大山,并非易事。

【本文由投资界合作伙伴微信公众号:深燃授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。