一石激起千层浪。「双减」政策已出台了快两个月,教育圈仍然“震感明显”。

俞敏洪一度落泪,陈向东在内部信里则是连用5次“非常非常抱歉”,成立了27年的巨人教育宣布倒闭,甚至连与K12无关的华尔街英语也抱憾退场,教育股一夜之间蒸发上千亿。

虽然嘴上不说,但行业似乎已心照不宣,教育,是否成为了价值黑洞,投资人、创业者都需绕道而行?

答案当然是否定的。如果说衣食住行是人们的物质刚需,那教育*是每个人都离不开的精神刚需。教育是国之大计,是民族振兴、社会进步的重要基石,也是ESG的重要体现。“双减”是对以往“校内减负,校外加负”畸形格局的一次修正。把政策在教育行业发展过程中的“纠偏”视为“团灭”确实有失偏颇。“双减”立足于促进人的全面发展,旨在通过“双减”,使中小学教育不再紧盯分数,这正是大家所期望的发展的多元性以及素质发展的主导性价值。

行业总要往前看。在如此的全新背景下,教育、特别是校外的教育、市场的教育还有哪些机会呢?

目前行业中有三大方向是从业者探索较多的:教育硬件、职业教育、素质教育。

事实上,教育硬件赛道一直存在,老牌的读书郎、优学派已经冲刺上市,新派的智能灯、词典笔也有不小的声量。不过,教育硬件的竞争其实并不在“硬件”上,硬件里的内容、服务才是关键,而这些并非一日之功。

职业教育则是更大的一块蛋糕。数据显示,我国职业教育市场规模已由 2016 年的 1497.9 亿元增至 2020年的 2088.0亿元,年均复合增长率为 8.66%;同时,2021 年上半年教育行业融资情况中,职业教育占比*,达22.9%。K12萧条之后,各路人马涌入职业教育,比如好未来轻舟在7月正式进军职业教育领域;高途也上线了APP,覆盖语言、大学生考试、财经、公考、教资、留学、管理、医疗等职业教育业务……一个新的战场似乎即将硝烟弥漫。

相比之下,素质教育市场同样广阔,但更为“理智”。过去,因为学习时间被大量挤占,素质教育一直不温不火,但我们也可以看到,越来越多的家长学生意识到了整体素质的培养,不再是“不考就不学”。另外值得注意的是,过去素质教育市场渗透率较低,除了市场的问题,素质教育项目本身的分散性、非标性也是重要原因。缺乏标准、效果难量化、学习效率低——这是素质教育项目的沉疴,当然也是新时期里肉眼可见的机会。

01素质教育大蓝海

已经有人看到了这些机会,并深入耕耘了很多年——例如成立于2009年的汉翔书法、成立于2011年的动因体育、成立于2016年的VIP陪练等等。

也有新入局者,主动地或被动地开始探索素质教育的蓝海:

猿辅导STEAM科学教育产品“南瓜科学”;

豌豆思维宣布将升级为豌豆益智全新上线;

金地教育宣布推出儿童素质教育品牌金地格林儿童成长中心;

新东方在杭州、北京等多地成立素质教育中心;

网易有道旗下也有少儿编程、围棋、科学、美术、机器人等6款素质教育产品。

这的确是个大市场。家长代际变迁下的教育理念升级、技术进步在教育领域的应用落地、疫情带来的学习场景新变化等利好因素都意味着素质教育的巨大潜力。

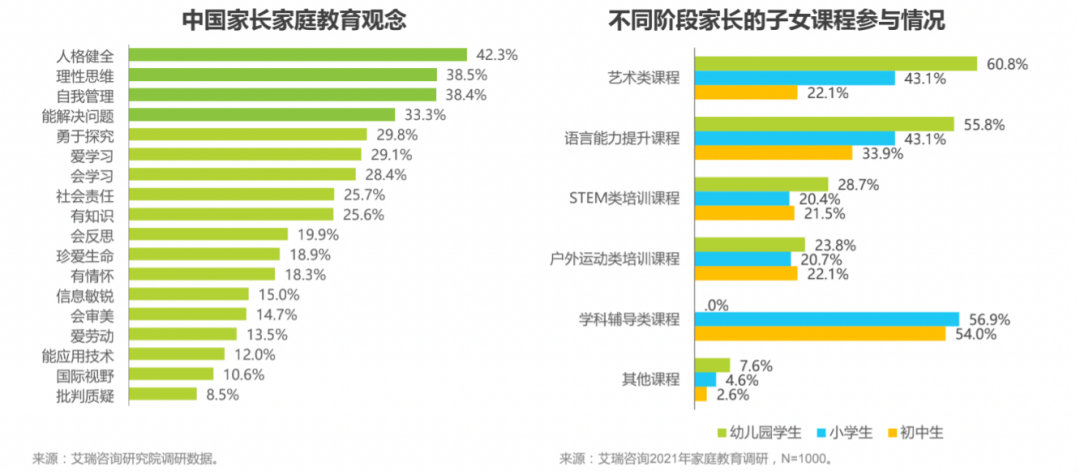

图片来源:艾瑞咨询

风向标也非常明确。

数据显示,财政经费在少儿素质教育,尤其是学前学段的投入及占比逐年上升。2019年,学前素质教育经费总投入为4099亿元,较2018年的3672亿元增加了11.6%;学前教育经费占比在 2019年高达8.17%,较2018年增加2.6%。

从1994年国家*次提出“素质教育”这个术语开始,素质教育已被倡导多年,且市场规模处在不断上升的趋势中。据艾瑞咨询统计核算,2015至2019年间,素质教育市场规模从2642亿元增长到5286亿元,CAGR为19%。另据中金的测算素质教育市场规模或与K12 学科辅导规模相当。

中金认为,未来素质教育市场的成长空间在于以下三个主要因素:

素质教育的用户横跨学前至 K12,规模基数大。预计3-18岁在学人数到2025年将稳步增长到2.5 亿,同时我国政府和家庭对教育的重视程度越来越高,入学率持续提高。

参培率具有较大的上升空间。政策推动下素质教育认知将进一步深化,同时家长代际变化催化新需求,80、90后家长育儿理念先进且对互联网教育接受程度较高。在线课程提供高性价比产品,素质教育供给开始下拓至中产家庭。

单用户收入提高。随着我国人均GDP的提高,家长对于优质教育资源支付意愿提升,未来单用户收入具有上升空间。

02

机会不是谁都有

然而,素质教育行业整体向好并不意味着鸡犬升天。

机会不是谁都有。"双减"政策出炉后,蹭上素质教育概念的海伦钢琴股价应声大涨,短短7个交易日其股价就迎来翻倍增长。但是,火爆的海伦钢琴后面遭遇了证监会的问询,又跌回原形。

钢琴不是素质教育吗?的确是。但海伦钢琴、珠江钢琴等乐器厂商只是纯粹的销售,附加价值比较有限。而在一级市场,睿兽分析数据显示,2020年国内素质教育市场投融资总规模在2020年达到40.8亿元,较2019年的40.4亿元变化不大;但2020年平均单笔融资额度为0.87亿元,创2016年以来新高。

这样不得不让人思考,资金涌入、机会来袭,素质教育赛道上的项目,价值评价标准是什么?如何判断素质教育项目的长期增长潜力?

被“双减”的校外学科教育给行业指出了雷区——各家企业在资本上的军备竞赛早已掩盖了教育产品本身的产品力,造成了混乱无序的发展局面,整个行业也落了个一地鸡毛的下场。

教育是一个需要匠心与耐心的行业,光靠资本催熟、焦虑催熟、营销驱动,迟早会走向偏路。整体来看,评价一个素质教育项目的核心还是回归到产品、师资、效率、合理的增长空间上。

首先,教育产品的商业模式注定了竞争力的核心是教学产品本身。过去的互联网擅长"让羊毛出在狗身上",但这一招在教育赛道上完全无效。无论是大班课、小班课还是一对一,无论是线上课、线下课还是OMO,教育的对象始终是学生。

此前有一种畸形的思路是利用家长(客户)与学生(用户)的身份差,将对用户并不好的产品利用焦虑情绪卖给客户,但就现在来看,这种思路注定是满盘皆输的。

回归的产品上,素质教育也有一些特殊性,课程的梯度性、规范性、可量化正是素质教育的痛点,不考试和没效果并不是一回事。这时候谁能将课程与服务体系化、标准化、量化,谁就能更有持续性地获得家长学生的喜爱。

其次,课程产品的背后是师资力量的比拼。你会发现,一些科目在这方面有先天缺陷,一些科目则有天然优势。

比如少儿编程,由于少儿编程行业尚处于早期,薪酬待遇等水平有限,这就很难吸引到有实力的师资——毕竟目前优秀程序员的*选择仍然是进入互联网大厂,少儿编程培训机构很难与之竞争。“编程的大牛都在互联网公司,教编程的老师不会编程,非常尴尬。”一位从业者告诉「深响」。

再比如少儿美术。如果说少儿编程的难点是教师门槛太高,那么少儿美术的难点则是门槛太低。“什么人都能画画”,美术老师的功底很难体现。这就使得少儿美术项目的价值很难从师资的维度去评价,转而把目光聚焦到了学具是否豪华等非关键性因素上。少儿体培似乎也面临同样的困惑。

相比而言,乐器艺术等更能“量化”评价的科目在师资上、课程设计上都更有天然优势。一方面,这些内容已经有了比较深厚的积淀,专业从业者较多;另一方面课程本身对于师资水平有着适当的要求,而这些要求也是外显的。

以VIP陪练为例,据了解,其已经与全国百分之八十以上的音乐专业类院校达成合作协议,其中有150多家音乐学校与VIP陪练建立了"五年*"的合作关系,所有选拔的老师都要经过初步筛选、听力测试、基础内容培训、实践模拟、考核、入职、等流程考核,从根本上去保证优质的教师资源。

除了课程产品和师资力量这两大基石,素质教育项目能否做到差异化的突围,恐怕还是要看其究竟在多大程度上提高了效率。

纯线下素质教育市场过于分散,存在着运营痛点。线下模式获客受限于 5 公里生活圈,单体坪效和人效较低,用户触达范围窄不利于形成内容的体系化设计。

大家都知道“在线”的模式打破了教育的物理空间障碍可以很好地在整合市场、提升教学效率上发挥作用,但这个模式真的适合所有项目、适合所有的环节吗?

不得不说,对于很多必须要在线下开展的“肢体”相关的项目,比如体育类、舞蹈类,OMO的提效意义几乎为零。

这时我们不妨把目光转移到此前被很多人忽略的“练习时间”上。梳理学生的整个学习路径,尤其是乐器等艺术门类,其实大部分学生上课的时间只有短短的一周1小时左右,真正提高的时间是在平时的练习,这也就是俗话说的"三分学七分练"。

据了解,在欧美有近40%的琴童正在接受陪练服务,日韩则有大约25%的比例,而在中国,接受陪练服务的琴童仅占全国3000万琴童中的4%,这是一个亟待修葺的领域。

目前陪练主要有三种主流模式:真人1对1,AI陪练,智能硬件。其中智能硬件已经几乎被证伪,“真人1对1”与“AI陪练”相结合是各种试错之后较为合理的模式,也是兼顾规模和经济的模式。

就VIP陪练的案例来看,此前其以“真人1对1模式”积累了大量数据,现在他们自研了AI算法模型,用多年积累的用户数据对AI进行反哺,短短几个月就将识别准确率提高到95%以上,打造了全新的“真人+AI陪练”精细化运作模式。

整体看来,中国的素质教育大部分还停留手把手传授的形式。AI陪练无疑提高了服务效率,同时也可以以较低的价格让更多人群能享受到陪练的服务。2020年末,VIP陪练上线AI陪练平台"小马AI陪练",用算法来纠正孩子的错音、节奏等问题的同时,还实现了平台24小时随时练琴,无需约课,陪伴孩子的同时也解放了家长。

在做到了好的产品、好的师资、高的效率之后,此刻再看规模,才是正确的顺序。而规模,也是素质教育的巨大痛点。此前“重线下”“以人为扩张半径”的情况让素质教育就像是又苦又累的线下餐饮,销量全靠选址,租金一涨就只能关店。

在这方面VIP陪练相对幸运。从最初的4门乐器陪练,发展至今已覆盖32种乐器近乎全品类陪练阵容。从钢琴、小提琴等西洋乐器到二胡、古筝等民族乐器,用户皆可以在平台上为孩子选择匹配的乐器种类,预约不同层级的优质教师进行指导和提升练琴效率

据了解,2018年11月,VIP陪练完成1.5亿美元C轮融资,由老虎环球基金领投,腾讯、兰馨亚洲、金沙江创投、蓝驰创投、长石资本、北京华联长山兴等老股东全部跟投,创下当时素质教育赛道单笔*融资。目前, VIP陪练注册用户已经超过了300万,近三年收入年复合增长率达36%。同时,2020年VIP陪练3月、7月营收分别突破2亿,营收实现高速增长。

显然,教育行业并没有“团灭”。疫情也好,政策也罢,这些外部因素的震感最终都会涤荡到行业本身。素质教育本身的价值巨大,并不是在"捡漏"。

但还需警醒的是,如果脱离了教育立德树人的初心,再好的模式、再精准的赛道押注也都是泡影。

【本文由投资界合作伙伴微信公众号:深响授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。