近几年,随着物联网、AI、5G技术的发展,3D成像和传感技术迎来了高速成长,撬动智能手机、AR/VR、智能汽车等多个领域发展,加速万物互联时代的到来。VCSEL作为3D成像和传感系统的核心器件,正处于智能互联产业的金字塔尖。

VCSEL(Vertical-cavity Surface-emitting Laser),垂直腔面发射激光器,是以半导体材料为工作物质发射激光的器件,最初用于光通信领域。

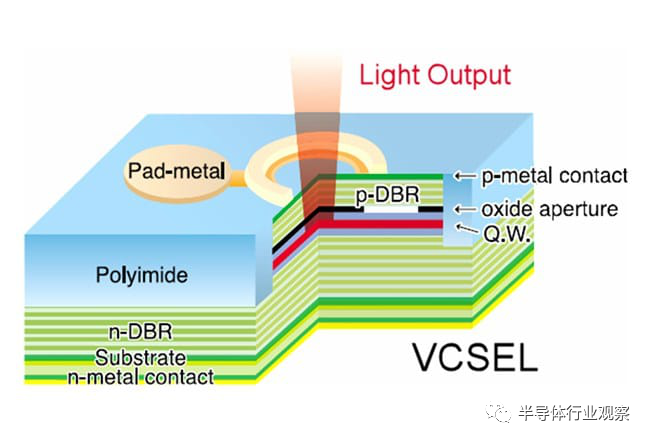

VCSEL结构图

2016年,VCSEL借助测距传感器进入苹果iPhone 7系列手机,实现人脸接近感测、自动对焦等功能。同年,VCSEL也开始应用于苹果AirPods耳机,实现佩戴监测功能。2017年,苹果陆续将其用在iPhone人脸识别模组,直到在iPhone X上的惊艳亮相,让VCSEL从原本的工业应用市场转向商业与消费类市场,成为3D人脸识别的核心器件。

苹果多款产品的应用推动了VCSEL产业在消费电子市场的发展,随后安卓阵营也相继推出多款集成ToF传感技术的手机,推动VCSEL市场规模迈上新台阶。据麦姆斯咨询公司的测算,2023年VCSEL全球出货量将达到30亿颗。

兴于苹果,终于安卓

VCSEL如今在手机上的应用,一个是单点的ToF,做后摄的搭配,比如测距对焦等功能;另一个是人脸识别,不管是结构光、ToF还是红外摄像头,都需要VCSEL做补光、发射等,苹果手机后置的LiDar就是用的VCSEL做发射。

单点对焦比较好理解,在暗光条件下,增加一个比较精准的测距功能,能够让摄像头快速对焦成功,避免成像失焦。目前的趋势是从单点推广到多点、多区域对焦,以进一步提升手机摄像头的对焦能力,进一步向单反的“多区域对焦”靠拢。

后置LiDar在苹果上的主要应用是SLAM建模,通过对空间的建模达到为AR、VR等应用服务的目的,依赖苹果强大的生态能力,可以将虚拟与现实进行更好的融合。

安卓阵营也想跟随这样的趋势,但难度较大。苹果的产品设计有几个相当高难度的门槛:(1)ToF接收芯片,采用索尼的SPAD阵列,目前能实现这样的立体成像的企业仅此一家,包括激光雷达在内的诸多厂商采用SPAD阵列还没有达到量产状态;(2)极高的收发和扫描速度需要强大的驱动芯片及图像处理芯片,这一技术在安卓阵营也是空白的,目前还没有成熟的方案出现;(3)数据融合及应用开发能力是iOS开发阵营的强项,安卓阵营在此基础较弱,无法提供真实逼真的体验。

因此,目前安卓厂商也主要是在单点、多点ToF上面做文章,以提高拍照的能力为主。同时,限于技术、应用等多种原因,ToF也并没有常驻安卓阵营,如今安卓高端机型前置3D方案越来越少,反而被屏下指纹技术挤占了大量市场份额。VCSEL在传感模块/手机市场中的应用正在被取代。

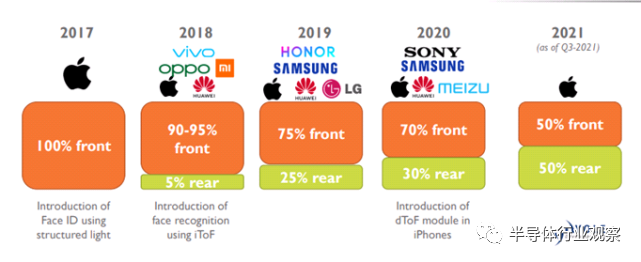

VCSEL在智能手机中的应用趋势(图源:YOLE)

Yole分析师表示,对于智能手机,OLED 显示器在 13xx 到 15xx nm范围内的波长范围内是透明的。有兴趣去除手机屏幕上的摄像头凹槽并在 OLED 显示器下集成 3D 传感模块的 OEM 正在考虑转向 InP EEL(边发射激光器),以取代当前的 GaAs VCSEL。

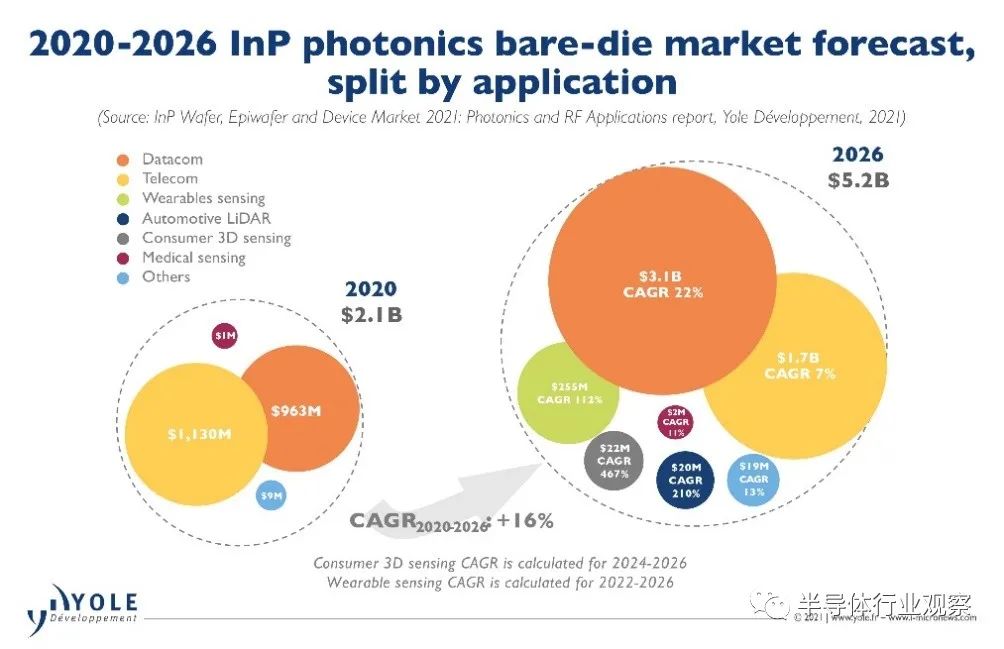

尽管这一趋势目前处于早期研发阶段,但Yole看到了多家厂商对此有浓厚兴趣,例如ams、英飞凌、意法半导体以及多家激光器制造商和传感器厂商。预计到2026年,消费者3D传感行业将以467%的复合年增长率增长至2200万美元。

图源:YOLE

对此,有业内专家向半导体行业观察指出,VCSEL有一些优点,比如体积小,光特性好,比较容易与芯片集成等,但同样存在一些缺点,比如在大功率、长波长方面不占优势。很多OEM也是因此才转用EEL,因为只有手机才主要考虑体积,其他应用领域对此并不敏感。波长相对短的时候,激光的能量有可能对人带来伤害 ,波长长的时候就没有这方面顾忌了。

Cadence工程师Gilles Lamant也曾表示:“VCSEL激光往往接近可见光波段,因此可能会在提高功率时具有一定的人眼危险性,因为激光雷达需要非常高的功率来获得所需的各种探测范围。”

因此VCSEL本身并不是不可取代的,EEL正在成为潜在的替代者。

EEL再被提起

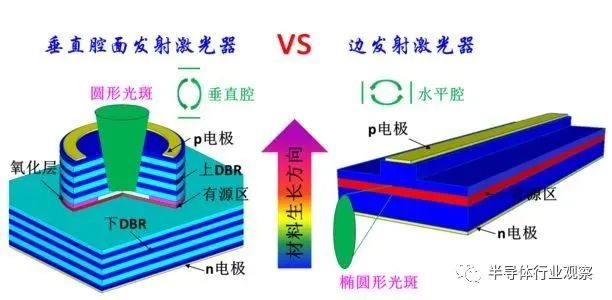

根据激光芯片的结构,半导体激光器可垂直腔面发射激光器(VCSEL)和分为边发射激光器(EEL)。

顾名思义,VCSEL的激光垂直于顶面射出,而EEL的光则从芯片边缘射出。边发射EEL是比较成熟的激光器,生产没有什么瓶颈,功率和光电效率也比较高,性能可靠稳定,InP工艺能够带来更长的波段,可以采用高功率、实现长距离,同时保证人的安全。

有业内人士表示,几乎所有主流的激光器厂商都有涉及EEL产品,可靠性还是其主要的挑战,因为激光器的应用场景需要保持时刻工作,比如汽车、医疗、工业、通讯等等,大电流、高热量的激光器首先要保证稳定可靠。当前,国内玩家在此领域起步比较晚,还需要加速追赶。

Yole 技术与市场分析师 Martin Vallo曾表示:“VCSEL 的一项重大优势是其外形尺寸,以及该技术易于用于移动应用中的人脸识别,但是 EEL 在后向 3D 传感方面更加具备潜力。”

据报道,下一代高端智能手机很可能将内置感测距离长达 5米的后向式 3D 传感器,可穿过房间检测和测量物体,而这也将有利于较高功率的 EEL。在此类应用中,行业厂商将采用 EEL 取代VCSEL正在成为趋势。

VCSEL的下一站在哪?

近两年,VCSEL虽然没有在手机市场取得*的份额,并不妨碍其在其他领域落地,比如TWS耳机、扫地机器人、数据中心等,这也成为机构对其看好的重要基础。

TWS耳机是近年来消费电子少有的爆款产品,VCSEL幸运地搭上了这趟车。在TWS耳机中,VCSEL用在入耳检测的光学检测模组中,用来判断耳机是否入耳。与基于LED的等效感测器系统相比,基于VCSEL的光学模组系统的总功耗明显更低,且串音干扰减少,信噪比更高。

据Counterpoint数据,2020年全球TWS耳机市场的销量达到2.33亿套,预测今年全球TWS耳机市场销量将达到3.1亿套,同比增长33%。而据业内人士估计,加上白牌产品后的TWS市场总量将达到6亿套左右,使用VCSEL的产品将达到20%,也就是1亿套的水平,市场增长空间巨大。另外,随着市场的扩大,基于VCSEL的ToF感测方案将越来越多地出现在高端机器人产品中。

不过,最令人激动的当属汽车市场。近年来,随着国内汽车行业“电动化、智能化”的发展,车载激光雷达已成为自动驾驶的必备传感器。据了解,全球范围内自动驾驶量产车项目当前处于快速开发之中,随着激光雷达成本下探至数百美元区间且达到车规级要求,未来在汽车应用市场将呈爆发式增长。

在此趋势和应用要求下,VCSEL的应用领域开始由消费电子延伸至汽车场景,市场规模不断增长,助推VCSEL技术迭代。VCSEL的主要应用是汽车的激光雷达,还有座舱内的驾驶员状态监控(DMS)等。Veeco首席技术官Ajit Paranjpe表示:“随着新应用的兴起,VCSEL技术得到了显著重视和改善。采用VCSEL阵列的激光雷达推进自动驾驶时,VCSEL也将迎来更高功率要求的汽车应用机遇,这类应用需要使用更大的VCSEL阵列。”

另一方面,VCSEL 和 EEL 均可用于中短程激光雷达,以提供盲点检测、车道偏离和追尾警告。EEL 的亮度是 VCSEL 的 100倍,这使EEL激光器更适合于远程传感应用。但VCSEL 是低功耗器件,可在未来的电动汽车上起到节省电池电能的作用。Yole分析师观点表示:“对于每项技术,每种市场的应用,最终的集成商将始终考虑对他们来说最适合的选择方案。”

其中,多结技术被业内人士认为是VCSEL行业的下一个飞跃,凭借其高功率、高效率、高斜率、集成难度低、可靠性高、低功耗等方面的优点,简化了光学设计和系统架构,功率转换效率远高于同类单结,在高性能全固态中、远程汽车激光雷达的应用中具有重要意义。除了可以测距之外,VCSEL激光雷达还有“识物”的功能。在近距离的低速强制避障部分,合理布局的dToF VCSEL激光雷达传感器能够快速无盲区地连续生成3D环境地图,是目前理想的避障措施。

有专家表示,在2020-2021年期间,多结VCSEL阵列已成为全球各大厂商陆续重点布局的产品,未来5-10年VCSEL有望逐渐取代EEL成为主流的激光元器件。

业内专家们还认为,在自动驾驶技术中采用dToF VCSEL激光雷达,完全可以通过不同的阵列模式制作出多种类型的传感器出来,在很多领域完全能替代掉现在功能单一的红外传感器、超声波传感器,以及隐私性与安全性不足的摄像头传感器。

值得注意的是,激光雷达中有一种闪光(FLASH)式雷达,用激光照射一个区域,相比光学相控阵在制造方面的挑战更小,VCSEL在这种FLASH激光雷达中可用作多光束扫描光源。相较于传统的FLASH方案,VCSEL的发射光峰值功率密度和信号信噪比均显著提高。如与SPAD(单光子雪崩二极管)阵列传感器相配合,探测灵敏度会大幅提升。此前,苹果公司新款iPad Pro和iPhone 12配备的激光雷达就是采用VCSEL+SPAD方案。

纵慧芯光联合创始人陈晓迟曾表示,FLASH激光雷达多用在中近距离中作补盲雷达,现在的趋势是基本都会用VCSEL。因为VCSEL在主要性能指标全部占优,逐渐有越来越多的激光雷达厂商计划用VCSEL替代传统光源。

消费电子领域外,VCSEL在汽车中的应用将开始起量。苹果激光雷达VCSEL组件的主要供应商之一Lumentum公司表示,“预计2022年基于VCSEL方案的汽车级激光雷达将进入量产窗口期”。

VCSEL进入汽车、工业、医疗等领域(图源:YOLE)

此外,对于车舱内传感,VCSEL 正在竞相取代 LED,以检测和警告注意力不集中的驾驶者。除了汽车场景,大功率、高性能VCSEL的研发,让工业应用成为VCSEL另一个主要发力的方向,例如工业加热、环境监测、智能物流等基础设施。可见,对于VCSEL行业来说,虽然在手机领域未能达到预期效果,但在汽车以及工业、扫地机器人等领域的引导下,未来几年将步入一个黄金发展期。

写在最后

2021年7月底,根据全球权威机构Yole发表的《VCSEL-2021年技术和市场趋势》报告显示,在手机消费、通信设备、汽车工业等多产业的推动下,全球VCSEL市场预计将从2021年的12亿美元增长到2026年的24亿美元,期间复合年增长率为13.6%。

对于VCSEL的未来,有专家向笔者表示,短距离、低功耗、高集成度场景下,VCSEL还是业内首先会考虑的激光器,但VCSEL只是一个光电系统的配角,单独谈论意义不大。在更多实际的应用中,客户需要的是简单易用、光电热整体优化好的光源方案(封装好的光芯片,并装配好光学透镜),而不是单独的VCSEL光芯片。

从市场格局来看,国内能量产VCSEL的公司较少。该技术瓶颈较高,对芯片设计能力需求很高,同时受限于高昂成本、专利壁垒等因素,导致国内VCSEL发展速度远不及预期。部分国内芯片设计厂家虽有涉足,但良品率和可靠性存在不足,难以摆脱对国外成熟供应商的依赖。

随着ToF、3D传感、激光雷达等应用的普及,VCSEL的市场规模还是会上量,但考虑到成本和可靠性,国外大厂如lumentum/ams/通快等应该会进一步增强其市场领导地位。中国厂商想要突围,需要开发多款激光产品,齐头并进,才有机会一边提高性能,一边降成本,否则产品太单一,难以成为主流。

综合来看,VCSEL始于工业应用,兴于苹果引领的消费市场,虽然在安卓阵营未能达到市场预期,但随着智能汽车市场的发展和其他新兴行业的带动,正在迎来新的增长空间,VCSEL未来的路依旧宽广。

而国内厂商需要做的是,在VCSEL产业不断壮大的浪潮中,尽快找到属于自己的发展路径和行业位置。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。