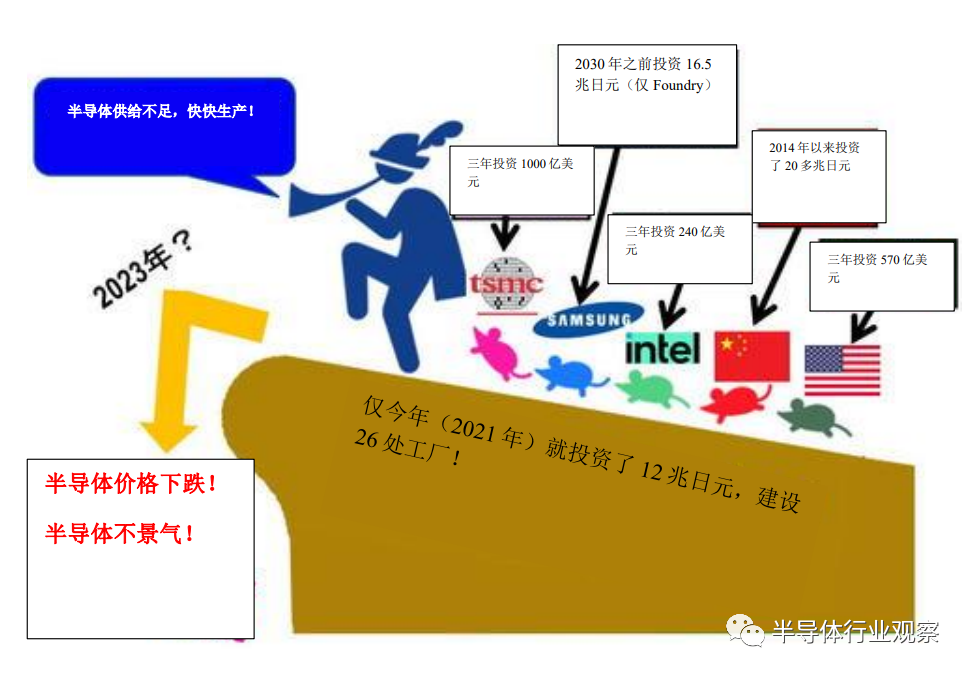

TSMC计划自2021年起三年内投资1,000 亿美元(约人民币6,500亿元);三星电子计划在2030年之前投资约16.5兆日元(约人民币9,735亿元),且仅用于Foundry领域,此外刚刚获释的李在镕副会长还声称要投资约240兆韩元(约人民币13,570亿元,但是并未披露用于半导体方向的投资额)。美国英特尔计划投资240 亿美元(约人民币1,560亿元),此外还计划未来十年内在欧洲投资约10兆日元(约人民币5,900亿元)。

对于以上这些企业的投资而言,都得到了各国政府的支援,甚至资金补助。中国这边不用说太多。美国为了强化本国的半导体生产实力,计划投资520亿美元(约人民币3,380亿元)。而欧洲计划在未来十年内投资约17兆日元(约人民币10,030亿元)。韩国提出了“K半导体战略”,即如果企业在十年内投资约50兆日元(约人民币29,500亿元),便可享受政府的税收优惠政策。

据2021年8月28日的日本经济新闻报道,今年(2021年)十家主要半导体厂家的合计设备投资额超过了12兆日元(约人民币7,080亿元)。此外,半导体行业组织SEMI的调查显示,在2021年一一2022年间,新开工运营的半导体厂房达到29处(仅包含可以确认到的厂家,出自近期的日本经济新闻)。

对于以上这些“异常”的设备投资现象和工厂的混乱情况而言,笔者认为它们就像电影《汉姆林衣色斑驳的吹笛手(英文名:The Pied Piper of Hamelin)》中跟着笛声跳舞的老鼠(如下图1)。此外,这些跟着笛声跳舞的老鼠的前方是悬崖绝壁,“跳崖”后的结局就是半导体价格的大幅度下跌,接着就是半导体陷入大萧条。

图1 :全球半导体扩产狂想曲。

(图片出自:eetimes.jp)

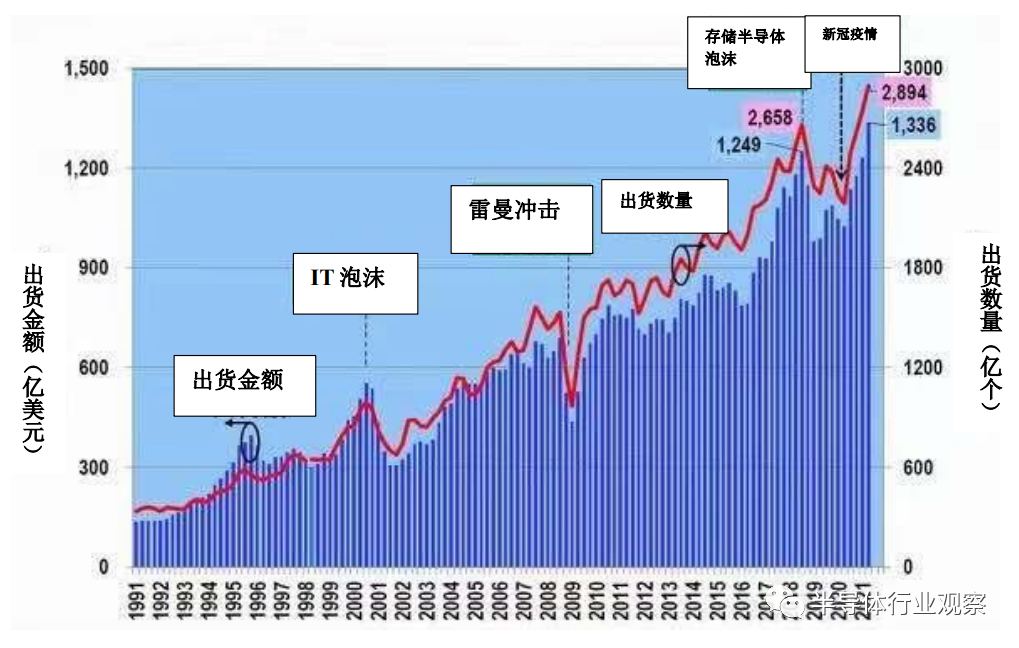

01、半导体已经开始大幅度扩产!

虽然主要的半导体厂家计划投资12兆日元(约人民币7,080亿元)、已经开始建设29处工厂,但是要实现量产最快要到2022年的下半年,正常情况下需要到2023年。

但是,这些都预示着半导体的扩产在全球范围内正如火如荼地进行。下图2是每个季度的全球半导体出货金额、出货数量的推移表。在2018年(即存储半导体泡沫破裂时)第三季度(Q3),半导体出货金额达到了2,658亿美元(约人民币17,277亿元),出货数量达到了1,249亿个。

图2:每季度全球半导体出货金额和出货数量(一一2021年第二季度),笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

后来,半导体出货金额和出货数量因存储半导体危机而下滑,原本处于恢复中的行情,又因新冠疫情再次下滑,在2020年第二季度以后迅速恢复。此外,2021年第二季度的出货金额为2,894亿美元(约人民币18,811亿元),出货数量达到1,336亿个,分别刷新了季度最高值。照此下去,未来应该会继续保持增长势头。

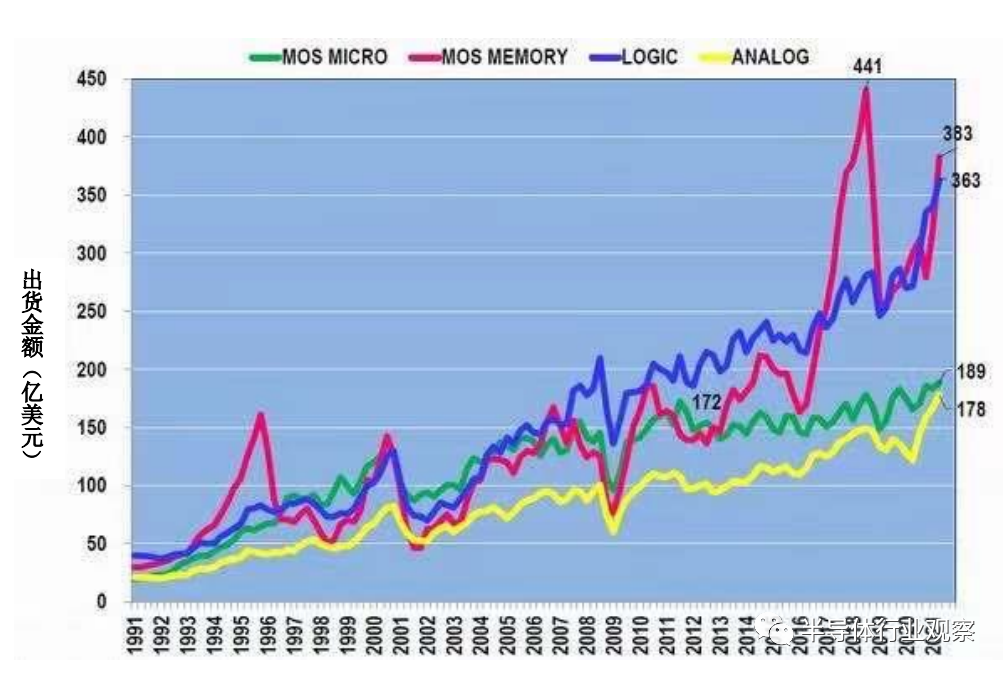

下面我们看看各种半导体在每个季度的出货金额(下图3)。2021年第二季度,逻辑半导体出货金额达到363亿美元(约人民币2,359.5亿元),Mos Micro(包括处理器和微控制器)为189亿美元(约人民币1,228.5亿元),模拟半导体为178亿美元(约人民币1,157亿元),各类半导体的出货金额都刷新了季度最高值。

图3 :各类半导体在每个季度的出货金额(一一2021年第二季度),笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

另一方面,仅有Mos Memory(包括DRAM和NAND型闪存,以下简称为“NAND”)的出货金额没有超过2018年第三季度的最高峰值(441亿美元,约人民币2,866.5亿元)。但是,在2020年第二季度一一2021年年第二季度期间,出货金额的“急剧增长”让人不免心生“恐惧”!之所以这样说,是因为此处的“急剧增长”绝不亚于2016年一一2021年第三季度的存储半导体泡沫时的增长趋势。

话虽如此,存储半导体的出货金额应该不会无限度地一直增长下去。供给肯定会在未来某个时刻超过需求,迫使出货金额下滑。届时存储半导体价格将会下幅度下滑,接下来到来的就是存储半导体的大萧条!

那么,带动存储半导体市场迅速增长的“主角”是DRAM,还是NAND,还是二者?笔者就此展开论述。

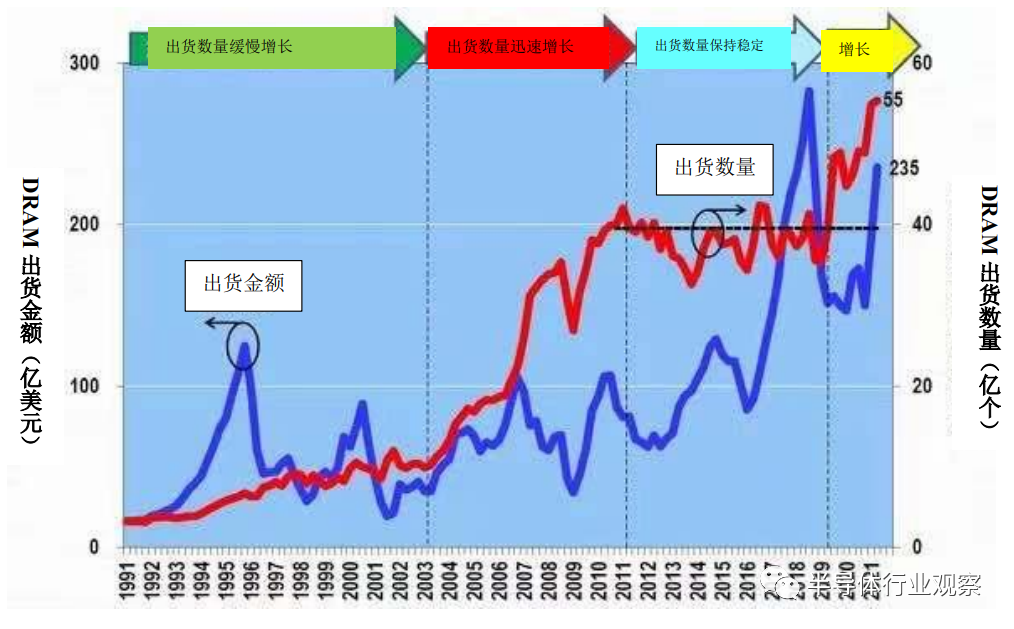

02、DRAM的出货金额和出货数量

下图4是DRAM在每个季度的出货金额和出货数量的推移。从图4可以明显地看出,图3的存储半导体市场的爆发式增长是起因于DRAM的。也就是说,在2020年第四季度一一2021年第二季度期间,DRAM的出货金额呈近乎直线式地增长。此处与上图3中存储半导体出货金额的趋势极其相似。

图4:DRAM在每个季度的出货金额和出货数量的推移表(一一2021年第二季度),笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

那么,为什么DRAM的出货金额急剧增长呢?从DRAM的出货数量来看,可以看出2010年一一2018年期间的出货数量基本保持在40亿个左右,但在2019年第三季度前后出现急剧增长,2021年第二季度达到历史最高值一一55.3亿个。

笔者认为原因如下:在2012年以后,真正意义上的DRAM厂家其实仅有三星电子(Samsung)、SK海力士(SK hynix)、镁光科技(Micron Technology)三家企业,三家企业在“在暗地里达成一致意见,并调整生产”,致使出货数量保持为一定数量。然而,2019年下半年以后,DRAM的“主战场”从智能手机转为服务器,导致以上三家公司的放弃了之前达成的一致意见,再次开始了竞争。结果,每家公司的出货数量都出现了增长,这最终导致全球DRAM出货数量迅速增长!

此外,不仅有以上三家DRAM厂家的竞争,还有新冠疫情的影响,笔者将在下面的文章中通过分析DRAM的价格进行明示。

03、NAND的出货金额和出货数量

下面我们来看看NAND在每个季度的出货金额和出货数量(下图5)。2000年以后,NAND的出货数量几乎呈直线上升,然而在2016年以后,停止了增长!原因在于NAND从2D转为3D。在2D的情况下,在使存储单元(Memory Cell )实现微缩化的同时,也缩小了芯片尺寸。结果,随着微缩化发展,从单片晶圆上获取的NAND数量也出现了增长!

图5:NAND在每个季度的出货金额和出货数量的推移表(一一2021年第二季度),笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

然而,自2016年起,NAND就开始实现3D化。由于3D NAND的容量较大,因此开始纵向堆叠存储单元(Memory Cell)。因此,就3D NAND而言,基本上芯片尺寸没有变化。所以,在3D NAND发展的2016年,出货数量基本持平,没有什么变化。

NAND的出货数量在2018年(存储半导体泡沫之时)第三季度达到了30亿个,在2019年*季度跌落为22亿个。后来,在2019年的第四季度恢复至30亿个,但是又因新冠疫情在2020年的第二季度下滑至约26亿个。不过,后来又呈现出逐渐恢复的趋势,在2021年第二季度达到了历史最高值,即约33亿个。

话虽如此,与DRAM的出货数量的变化(新冠疫情之前约为40亿个,疫情之后约为55亿个,甚至更多)相比,NAND在新冠疫情之前的出货数量约为30亿个,疫情之后约为33亿个,NAND数量的变化程度不及DRAM明显。因此,可以断言,存储半导体市场发生直线增长的“罪根祸首”不是NAND,而是DRAM。

04、DRAM的即期价格(Spot Price)推移

分析至此,我们了解到,在2020年第四季度一一2021年第二季度期间,存储半导体市场急剧扩大的主要原因在于DRAM出货数量的增长。那么,DRAM价格对于存储半导体市场的造成了多大的影响?下面就DRAM的即期价格(Spot Price)和大宗交易价格(Contract Price)展开论述和分析。

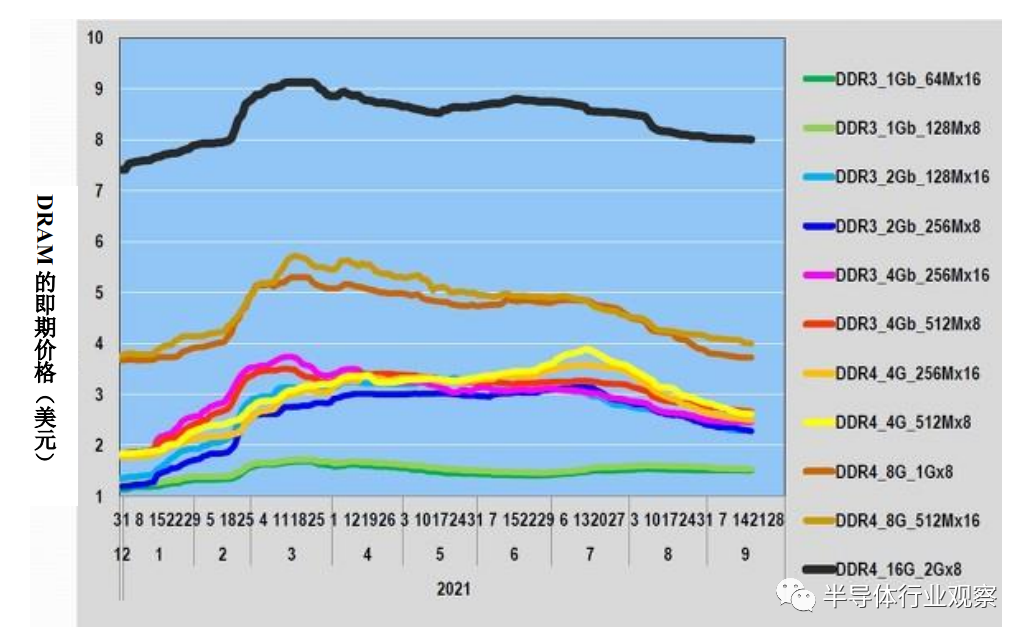

首先,下图6是2020年12月31日一一2021年9月17日期间各类DRAM的即期价格,此处的“DDR”为“Double Data Rate(双倍速率同步动态随机存储器)”的缩写,用以表示DRAM的规格,DDR3为DDR2的两倍,DDR4为DDR3的两倍。

图6:各类DRAM的即期价格(2020年12月31日一一2021年9月17日),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

从上图6可以看出,与DDR3相比,DDR4 DRAM的价格较高,同样的DDR4情况下,价格也按照16G、8G、4G的顺序从高到低依次推移。DDR3 也是同样,集成度高的产品价格相对较高。

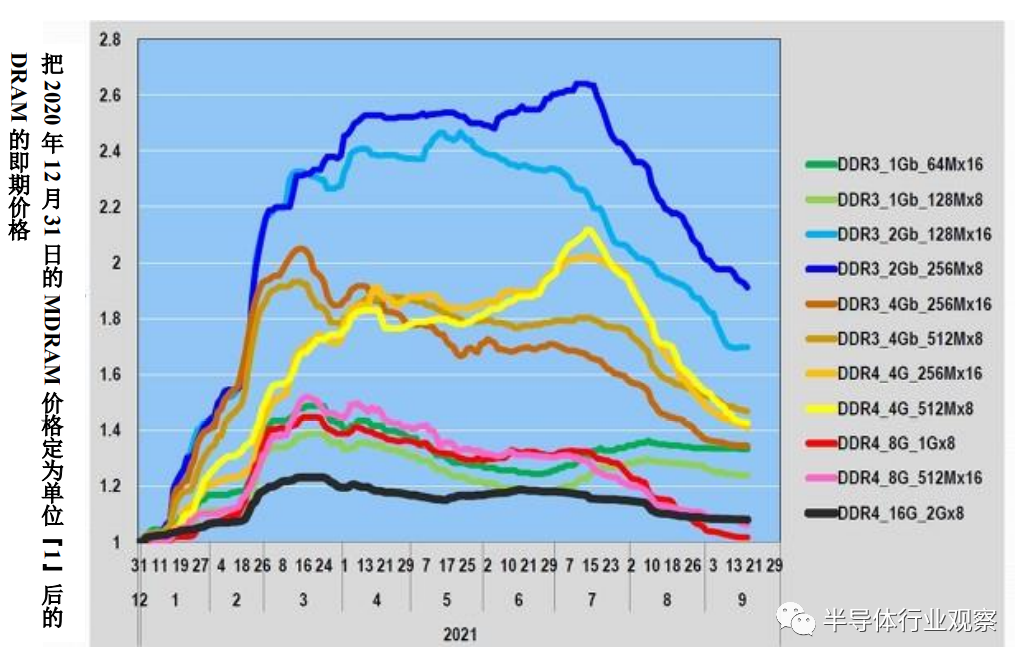

下面我们把2020年12月31日的DRAM价格定为单位“1”,再看下各类DRAM的价格推移(下图7)。2021年3月一一4月期间,两类DDR3_2Gb的DRAM价格高达单位“1”的2.4一一2.5倍。其次价格较高的是两类DDR3_4G,价格高达单位“1”的1.9一一2倍以上,两类DDR4_4G的价格高达单位“1”的1.8一一1.9倍。

图7:把2020年12月31日的DRAM价格定为单位“1”后,各类DRAM的即期价格(一一2021年9月17日),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

另一方面,集成度最高的16G产品在3月份达到了单位“1”的1.2倍左右,两类DDR4_8G的产品的价格是单位“1”的1.4一一1.5倍左右。总之,就DRAM的即期价格而言,即使是数据传输速率(bps)较低、集成度不高的传统(Legacy )DRAM的价格也呈现较高趋势。这种趋势在DRAM的大宗交易价格推移中也可以见证。

05、DRAM的大宗交易价格(Contract Price)推移

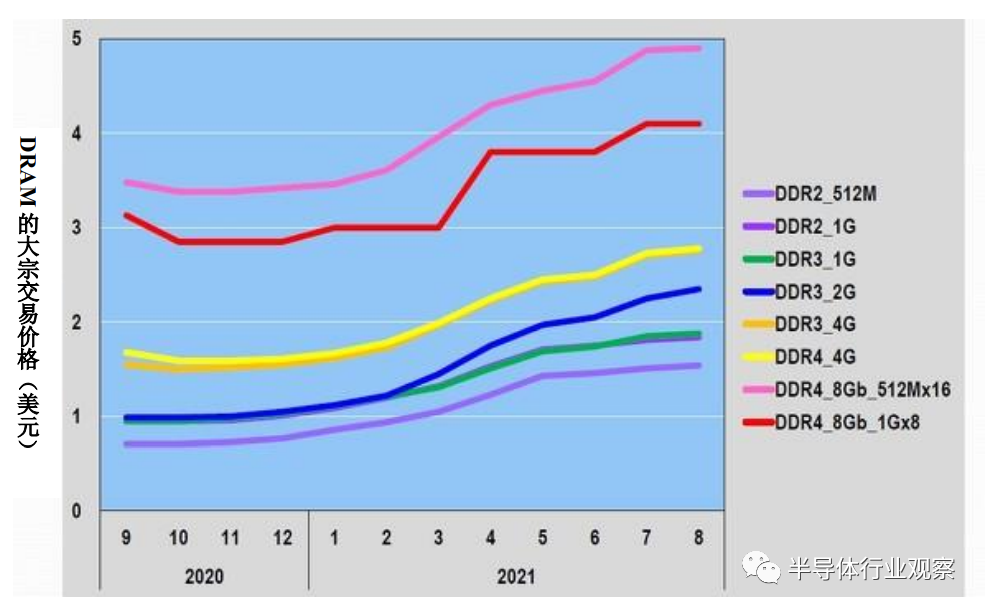

下图8是2020年9月一一2021年8月期间各类DRAM的大宗交易价格(Contract Price)推移表,与即期价格一样,价格按照DDR2、DDR3、DDR4的顺序依次增高,同样DDR的情况下,集成度高的产品价格较高。

图8:各类DRAM的大宗交易价格(2020年9月一一2021年8月),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

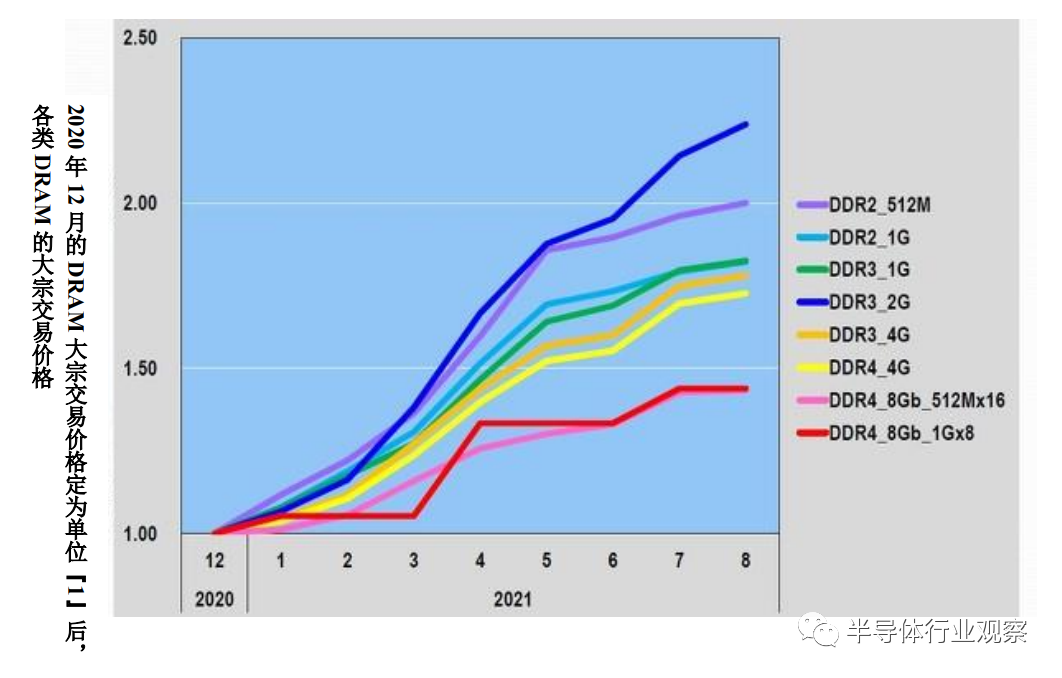

接下来,我们把2020年12月的大宗交易价格定为单位“1”,再来看看各类DRAM的价格推移(下图9),从下图9 我们可以看出价格从高到低的顺序为:DDR3_2G、DDR2_512M、DDR2_1G、DDR3_1G。然而,集成度最高的DRAM一一两类DDR4_8G的价格上涨的程度却是*的。

图9:2020年12月的DRAM大宗交易价格定为单位“1”后,各类DRAM的大宗交易价格(一一2021年8月),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

即,不管是即期价格还是大宗交易价格,传统DRAM的价格都呈现高涨趋势,且集成度高的DRAM价格上涨程度并不明显。那么,为什么会发生以上情况呢?

06、新冠疫情与DRAM价格的关系

价格上涨相对较明显的传统DRAM的主要用途为家用电器等产品。由于新冠疫情的影响,很多人不得不“宅在家中(Stay At Home)”。结果,人们为了舒适地度过宅在家中的生活,就网购了不少家用电器产品。而这些家用电器并不需要数据传输速率(bps)较高、集成度较高的DRAM。因此,不怎么在市场流动的传统DRAM的价格反而出现了上涨趋势。

下面的内容进一步证实以上推论。首先,再看下图7,价格高涨的传统DRAM的即期价格自7月份开始下滑,此时新冠疫苗开始在全球范围内推广,且很多城市解封。因此,“宅经济”带来的需求出现了下滑。但是,传统DRAM的大宗交易价格依旧呈现高涨趋势,那么笔者的推论是否正确呢?还需要再次验证!

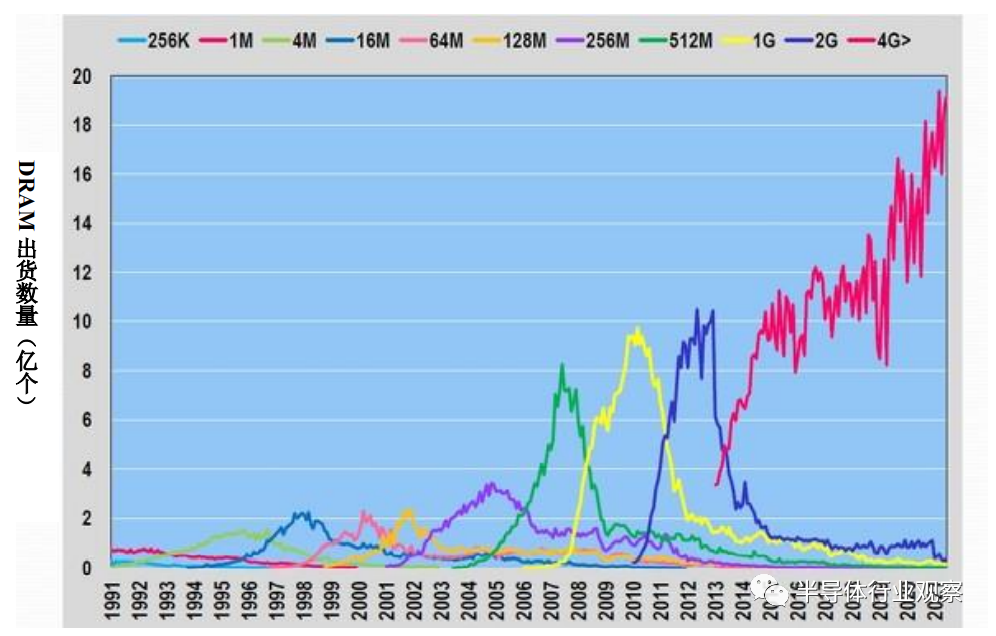

此外,下图10是按照集成度来分的各月DRAM出货数量。几乎每3 一一4年,DRAM就会进行一次更新换代,现在主流的DRAM为4G以上的8G和16G。2G的即期价格和大宗交易价格在2013年达到最高,1G在2010年达到最高,512M在2008年达到最高,因此,出现市场上的DRAM的*数量是很少的,数量本身就很少的DRAM却因为新冠疫情而成为必需品,因此价格上涨了两倍甚至更多。

图10:按照集成度来分的各月DRAM出货数量(1991年1月一一2021年6月),笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

07、DRAM价格高涨对DRAM出货金额的影响

下面我们再看下图4中的2020年第四季度一一2021年*季度期间DRAM出货金额大幅度上涨的情况,此处出货金额大幅度增长的主要原因在于DRAM出货数量的增长。

那么,DRAM价格的上涨到底带来了多大的影响呢?从上图10 的各集成度的DRAM出货数量图来看,可以看出,如今生产的产品几乎都为4G、8G、16G。从上图9可以看出,集成度较高的DRAM(如8G)的大宗交易价格几乎上升了1.44倍。

下面我们计算一下,为什么在2020年第四季度一一2021年第二季度期间,DRAM的出货金额出现了急剧增长。(下图11)

图11:2020年第四季度一一2021年第二季度期间,DRAM出货金额增长的主要原因。(图片出自:eetimes.jp)

DRAM的出货金额从149.86亿美元(约人民币974.09亿元)增至235.30亿美元(约人民币1,529.45亿元)(1.57倍)。

DRAM的出货数量从48.88亿个增至55.29亿个(1.13倍)。

主流的DDR4_8G的大宗交易价格从1.85美元(约人民币12.02元)增至4.1美元(约人民币26.65元)(1.44倍)。

(出货数量1.13)*(价格上升1.44)=1.62。

如上所述,DRAM出货金额的增长比例(即1.57倍)几乎与以上计算值(1.62,出货数量的1.13*主流DRAM价格的1.44)一致。因此,可以说,上图4中DRAM出货金额的增长,与出货数量的增加和价格的上涨两个方面有关系。此外,原以为出货数量增长的产品的影响会相对较大,其实,价格上涨的产品的影响反而更大。

08、NAND的即期价格推移

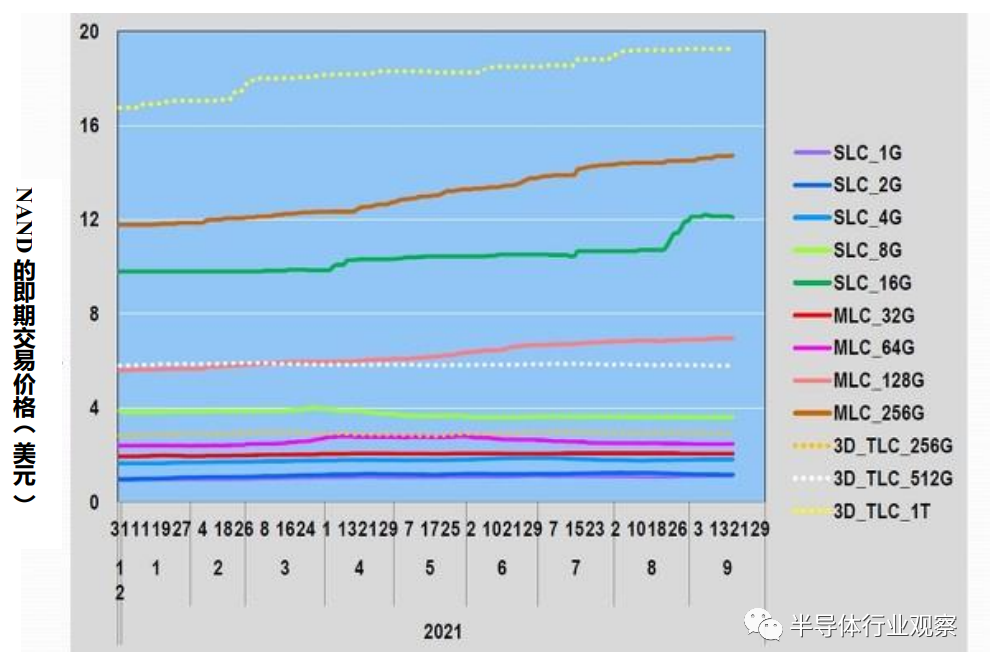

下面我们也顺便分析一下NAND的即期价格和大宗交易价格(笔者事先声明,很难分析其原因)。首先我们看一下下图12,即2020年12月31日一一2021年9月17日期间的各类NAND的即期价格推移。此处,SLC为“Single Level Cell(一个存储单元内可写入1bit)”的缩写,MLC为“Multi Level Cell(一个存储单元内可写入2bit)”的缩写,TLC为“Triple Level Cell(一个存储单元内可写入3 bit)”的缩写。此外,所谓的3D TLC指的是3D NAND,不带3D的NAND都是2D NAND。

图12:各类NAND的即期交易价格(2020年12月31日一一2021年9月17日),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

我们再看下上图12,3D TLC 1T(1 TB,Terabyte,太字节)的价格最贵,SLC 1G和SLC 2G的价格*,其他产品不呈现规律性。

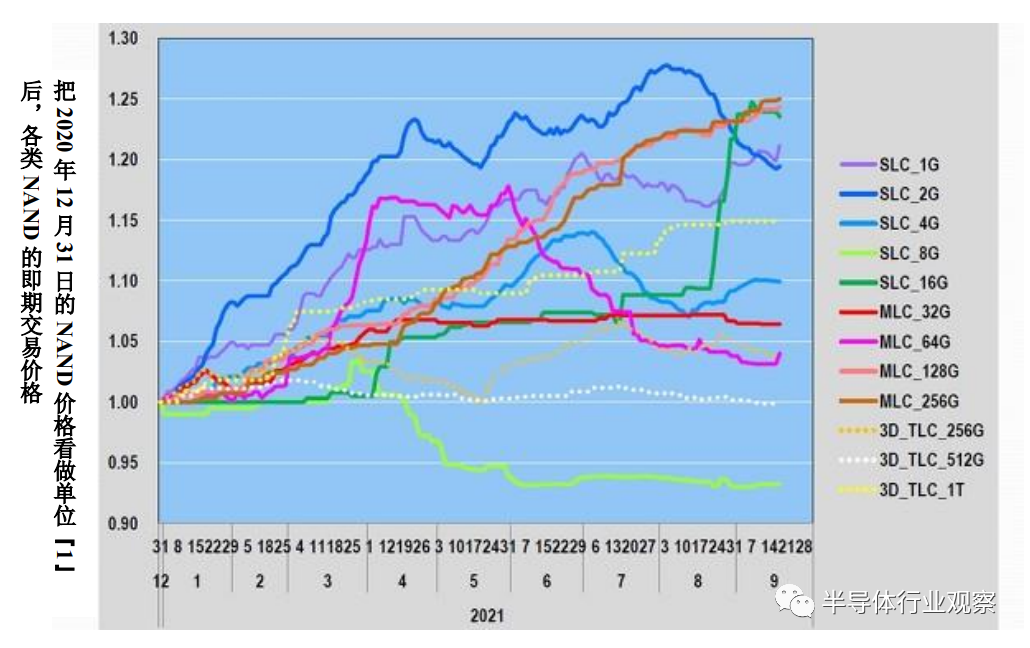

与DRAM一样,我们把2020年12月31日的价格看做单位“1”后各类NAND的价格推移如下图13所示。要解释下图13,是十分困难的。首先,从整体来看,与DRAM的即期交易价格一样,NAND也没有价格增长达两倍的现象。价格上涨最明显的SLC_2G也不过仅上涨了1.2 一一1.27倍。

图13:把2020年12月31日的NAND价格看做单位“1”后,各类NAND的即期交易价格(一一2021年9月17日),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

此外,从上图13 还可以看出,MLC_128G和MLC_256G的价格几乎呈直线上涨,此外,SLC_16G的价格在八月下旬突然出现高涨。另一方面,SLC_8G在4月中旬以来,低于单位“1”,为0.93,且一直持续低迷。

那么,为什么NAND会出现以上趋势呢?无法很清晰地解释其理由,比方说,SLC_2G和SLC_1G的价格呈现上涨趋势。SLC类产品集成度较低,可用于车载方向(虽然要求的可靠性较高,但集成度要求较低,笔者想不出其他方向用途,不过,此处也并非是有力例证)。

09、NAND大宗交易价格的推移

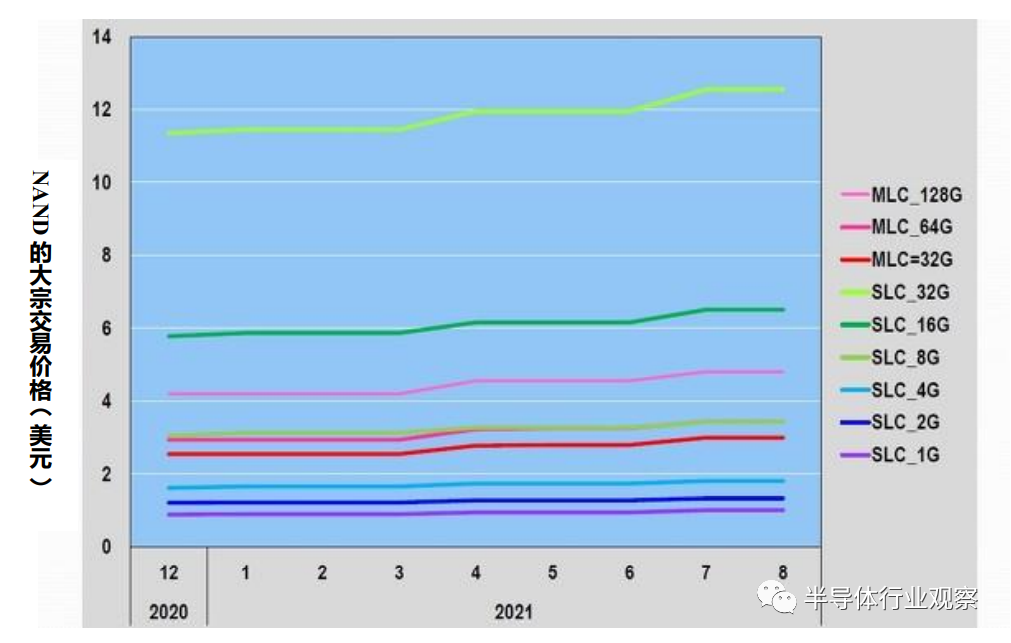

下面我们看下2020年12月一一2021年8月期间的各类NAND的大宗交易价格推移(下图14)。其中,价格最高的为SLC_32G,其次为SLC_16G,然后为MLC_128G。此处可以看出,NAND的价格高低与集成度并不成正比。

图14:各类NAND的大宗交易价格(2020年12月一一2021年8月),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

集成度同样为32G,MLC的价格为3美金左右(约人民币19.5元),SLC的价格是MLC的四倍多,为12.55美元(约人民币81.56元),即,汽车、高性能计算机等对可靠性要求较严格的产品一般采用的是SLC,而不是MLC。

NAND厂家也在研发TLC的下一代产品:Quad Level Cell(4 Bit Cell)和 Penta Level Cell(5 Bit Cell),然而,这些Multi-bit-cell产品似乎并不是适用于所有的终端产品。

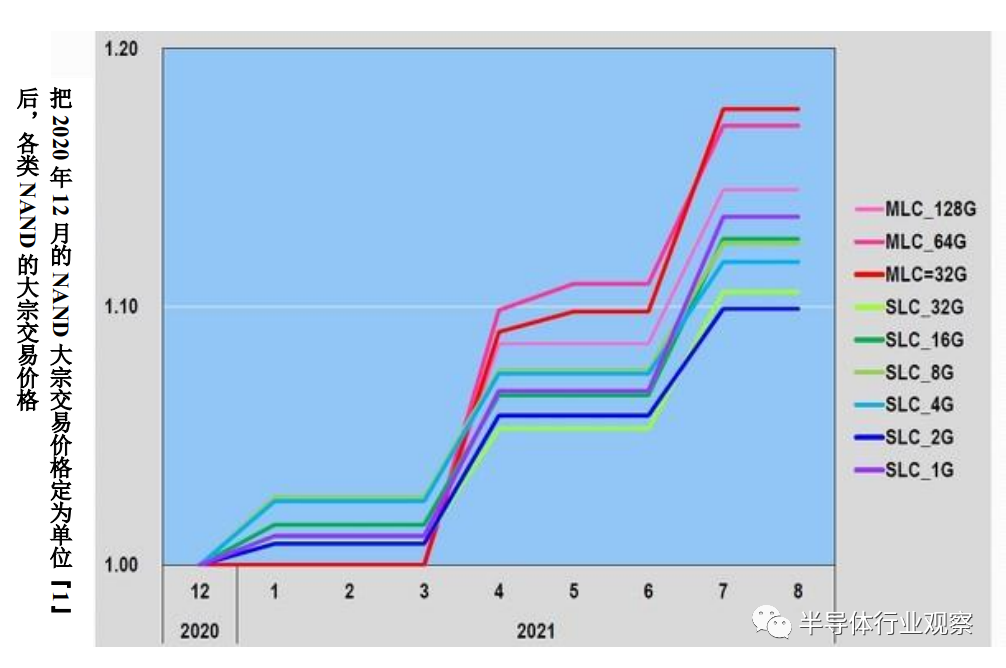

我们把2020年12月的大宗交易价格定为单位“1”后,再来看看各类NAND的价格推移(下图15),在2021年3月一一4月期间几乎所有的NAND的价格都上涨至1.06一一1.11倍,6月至7月再次上涨至1.5一一1.18倍。

图15:把2020年12月的大宗交易价格定为单位“1”后,各类NAND的大宗交易价格(一一2021年8月),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

此外,在2021年8月,价格上涨程度从高到低依次为:MLC_32G、MLC_128G、MLC_64G、SLC_1G(此时,笔者觉得头脑一片混乱)!的确,SLC_1G的即期价格的上升程度较明显(参考上图13 ),截止到8月中旬,即期交易价格上涨最明显的SLC_2G的大宗交易价格几乎没有上涨(请对比上图13和图15)。

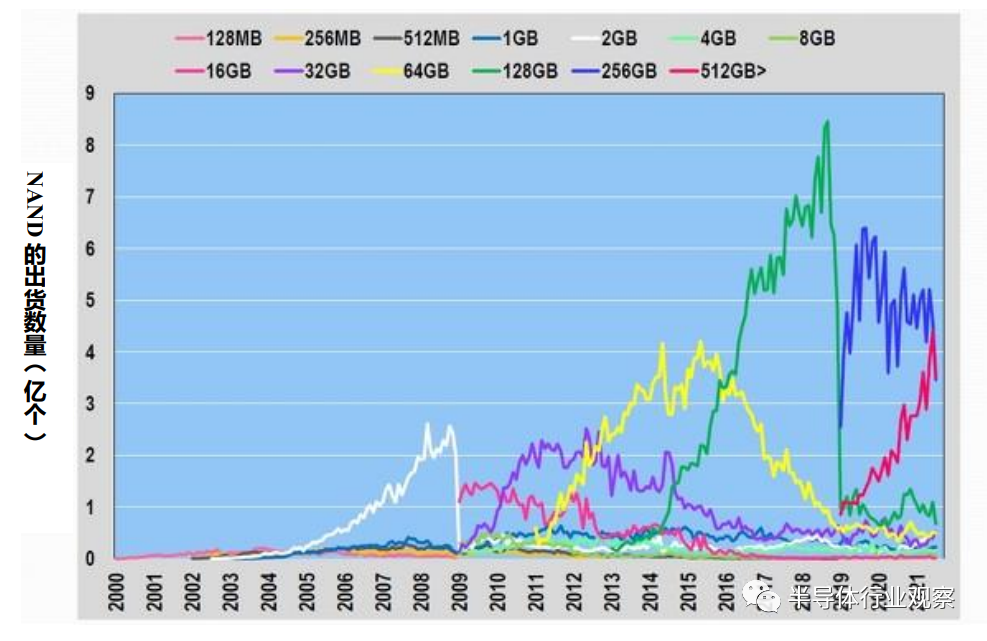

此处我们汇总一下,就NAND而言,无论是即期价格还是大宗交易价格的变化程度都不及DRAM。此外,存储单元(Memory Cell)的大小、集成度与NAND的价格之间似乎不存在正相关关系。另外,从下图16可以看出,当下主流生产的256G NAND正在被512G以上高集成度产品取代。

图16:各集成度的NAND的每月出货数量(1991年1月一一2021年6月),笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

10、存储半导体市场的急剧增长会持续到何时?

从各个季度的各类半导体的出货金额(上图3)来看,2020年第四季度一一2021年第二季度期间,存储半导体市场急剧增长,上文中笔者已经论述了出现急剧增长的主要原因在DRAM,不在NAND。此外,DRAM的季度最高出货数量超过了55亿个,且作为主力的8G的大宗交易价格上涨了1.44倍,因此,DRAM的出货金额增长了1.57倍,增至235.3亿美元(约人民币1,529.45亿元)。

此外,我们还了解到传统DRAM的即期价格和大宗交易价格都增长了两倍多。由于传统DRAM的*数量较少,因此当“宅经济”带动各类家电产品需求增长时,传统DRAM价格出现了高涨。

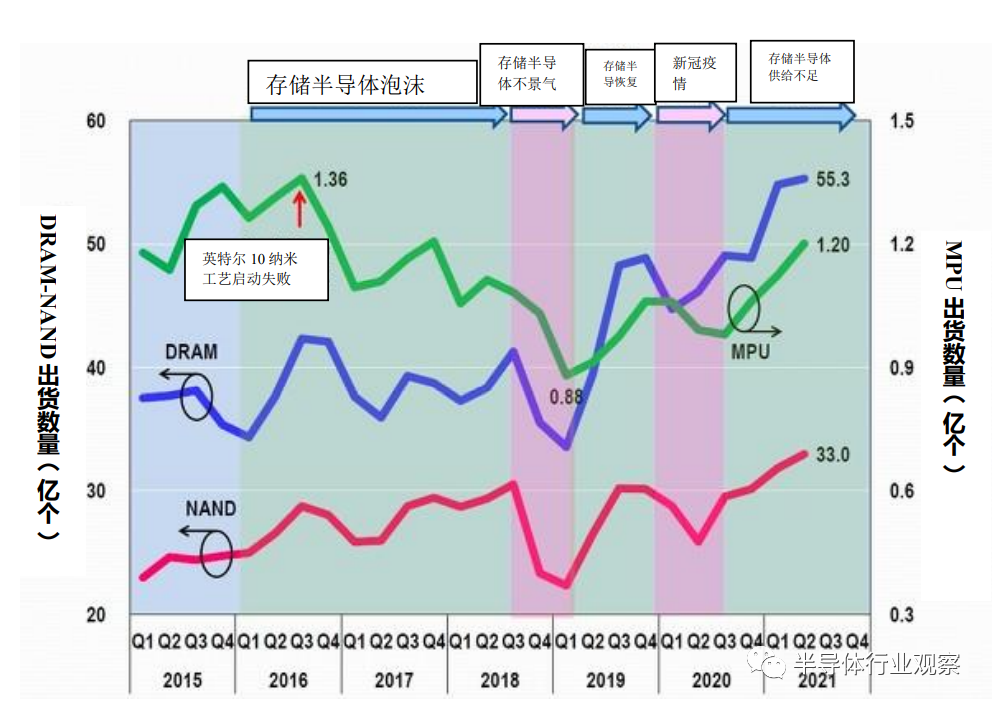

DRAM市场(或者说存储半导体市场)的急剧增长会持续到什么时候呢?这要看MPU(微处理器,Micro Processor Unit)的情况(下图17),2016年英特尔的10纳米工艺启动失败。后来,英特尔虽然又继续为14纳米“续命”,为了提高MPU的性能,增加核(Core)数,因此芯片面积增大,导致从单颗晶圆上获得的芯片数量减少。

图17:MPU、DRAM、NAND在每个季度的出货数量,笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

从上图17可以看出,2016年第三季度全球MPU出货数量为1.36亿个,2019年*季度下滑了4,800万个,下滑至8,800万个。由于全球MPU供给不足,以计算机和服务器为终端用途而生产的DRAM和NAND“充斥”着整个市场,最终导致DRAM和NAND价格暴跌,最终导致全球半导体的不景气。

2021年第二季度MPU出货数量为1.2亿个。虽然还不及2016年第三季度的峰值,但出货数量在逐步增长。也可能是英特尔的10纳米量产已经有了眉目。也有可能是为AMD代工的TSMC的MPU产量出现了增长!

如今,MPU的出货数量在稳步增长,存储半导体的价格应该不会出现大幅度下滑。但是,当英特尔在美国亚利桑那州的新半导体工厂实现量产时(2024年),MPU有可能会出现供给过剩。

此时,我们再回过头来看看图1,笔者真心希望各国、各半导体厂家都不要成为电影《汉姆林衣色斑驳的吹笛手(英文名:The Pied Piper of Hamelin)》中跟着笛声跳舞的老鼠;希望各家半导体厂商都认真地进行市场营销,冷静且有计划地生产半导体,真心希望不要进行无意义的竞争!

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。