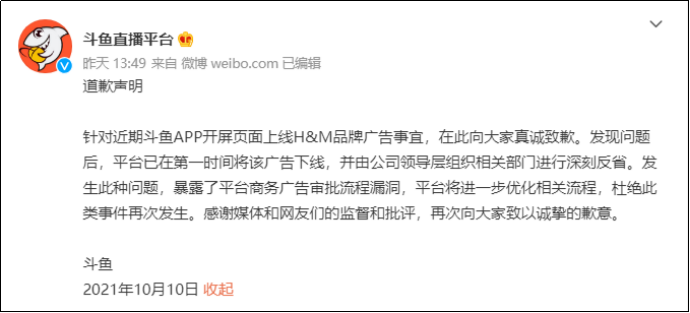

10月2日凌晨开始,斗鱼直播首页挂出H&M的4-5秒的开屏广告,点击开屏广告后便跳转到H&M的主页面。此前,H&M因新疆棉事件遭全网抵制。而斗鱼给H&M的开屏广告引起了广泛关注,成为微博热搜话题。

在整整相隔8天之后,斗鱼才在其官方微博发布道歉声明:

但斗鱼的道歉声明发出后,网友并不买账,并称“道歉也不会原谅”。

从法律来讲,斗鱼为H&M打广告违法吗?不合符哪项规定吗?都没有!只是这个广告和民意背道而驰了,犯了众怒。作为一家有“名气”的大公司,真的是因为审批流程有漏洞才接了辱华品牌的广告吗?群众的眼睛是雪亮的,这个理由并不充分。

事实上,自与虎牙合并失败后,斗鱼市值下跌严重,已经到了11亿美元左右的规模,相较上市之初的37亿,足足下跌了70%。对比老对手虎牙来看,两者早已不在一个台阶之上。根据斗鱼股价显示,从去年9月份开始,斗鱼的股价就一路下行,从17美元下探到现在的3美元多点。而虎牙股价走势也不好,但也以9美元多的股价、22亿美元的市值稳稳地压着斗鱼。

如此难看的吃相,也透露着斗鱼的变现焦虑。

合并告吹后又来监管禁令

2018年3月,腾讯增投斗鱼6.3亿美元,在斗鱼2019年上市后,成为斗鱼*股东。两年后,2020年4月,腾讯有增持虎牙,成为虎牙*股东。至此,腾讯完成对虎牙与斗鱼两大平台的控制。

虎牙和斗鱼素有游戏直播双雄之称。而作为两家大股东的腾讯,则一直希望两家企业合并。

事实上,早在2018年年底,腾讯就提出过虎牙、斗鱼合并的提议,但却遭到了双方的拒绝。毕竟彼时的斗鱼已经在筹划上市,虎牙也不愿意放弃对公司的控制权,于是“合并”的提议便不了了之。

随着两家企业同质化竞争愈演愈烈,再加上快手抖音等平台对游戏直播的冲击,“双雄”的发展步入了瓶颈期,此时腾讯再次站了出来,提议合并。

2020年10月12日,斗鱼和虎牙联合宣布将正式进行战略合并,按照合并计划,腾讯先将企鹅电竞转让给斗鱼,随后虎牙再合并收购斗鱼,斗鱼成为虎牙私有全资子公司,并从纳斯达克退市,最终完成“三合一”成为腾讯控股的公司。

将要合并的消息发布后,斗鱼市值大涨至约47亿美元,虎牙市值大涨至约58亿美元。

但就在合并计划公布不到一个月后,这场合并被叫停,投资者纷纷选择了用脚投票,虎牙、斗鱼股价一路下跌。

如今虎牙市值缩水至约22亿美元,斗鱼市值仅余约12亿美元规模,可以说,现在的虎牙已经“等于”两个斗鱼了。

来源:雪球

来源:雪球

至今年7月,反垄断的靴子落地,虎牙、斗鱼最终还是“确认分手”。“分手”不到一月,两家公司前后发布了本年第二季度财报。

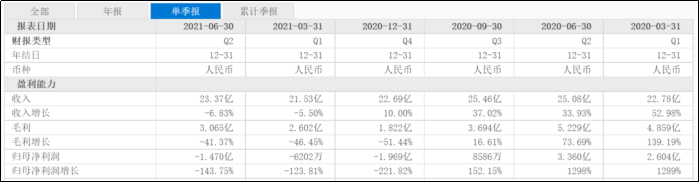

财报显示,第二季度虎牙营收29.62亿元,净利润1.86亿元,净利润同比下滑10.4%。而该季度斗鱼的营收为23.37亿元,比上年同期的25.08亿元下滑了6.83%;净亏损为1.82亿元,同比暴跌了156.9%,而上年同期的净利润有3.19亿元。

事实上,斗鱼已经连续三个季度由盈转亏,且亏损环比大幅扩大。

数据来源:东方财富

数据来源:东方财富

详细来看,斗鱼第二季度直播服务营收为21.78亿元,与上年同期的23.20亿元相比,同比减少了约6%;广告及其他业务收入为1.59亿元,与上年同期的1.88亿元相比,同比减少了约15.7%。

可伴随直播和广告业务营收的同比下滑,斗鱼各项成本费用却呈现了上升的趋势。财报显示,斗鱼二季度的销售和营销费用为2.95亿元,比上年同期的1.42亿元,同比大增了107.6%。

究其原因,在于用户的缓慢增长以及付费意愿的下降,所以斗鱼不得不提高促销活动以及品牌营销的支出。

财报显示,斗鱼二季度平均移动MAU达6070万,较上年同期的5840万,同比增长了3.9%,增速已然放缓;平均付费用户数达到720万,较上年同期的760万,同比下降了5.26%。

可怜的斗鱼,内忧未除、外患又至。

9月初,监管部门又颁布《网络表演经纪机构管理办法》,虚假诱导消费的行为被明令禁止。要知道,斗鱼二季度营收中,来自“直播打赏”的收入有21.78亿元,占总收入的93.2%。这一禁令,对斗鱼来说无疑是雪上加霜。

常言道,数据不是孤立的,它是公司内部问题最理性最真实的反映。

从表面上来看,在直播和广告业务的营收双双下滑的同时,各项成本费用的开支过大是导致斗鱼亏损的直接诱因。但本质上,斗鱼之所以没能“跟上队伍”,有着更深层的原因。

选错了经营模式

对弈多年,虎牙和斗鱼有着不同的经营风格。

根据东方证券研究数据显示:在2020年1月至9月,两大直播平台Top200头部主播收入占比统计中,斗鱼Top200头部主播收入在平台总收入贡献占比为42.19%;而虎牙方面,这一数字为31.46%。

不难看出,斗鱼的营收更依赖头部主播,如旭旭宝宝、PDD、小团团等。虎牙的重点则是中腰部主播群体的价值开发。

来源:主播八卦网

头部主播具有“明星效应”的优势,但天花板明显;而中腰部主播群体数量庞大、成本也相对较低,综合性价比高,对平台来说,潜力更大、发展空间更宽广。

斗鱼持续依赖头部主播,后果就是造成整个平台产生虹吸效应,导致头部主播身价暴涨、薪资高昂,在与平台进行打赏收入分成时占比也逐渐增高。另外,在面对更有吸引力的平台诱惑下,部分头部主播甚至违约跳槽。

此为斗鱼掉队的原因之一,原因二则为版权问题。

如果说曾经的游戏直播平台主要依赖用户打赏抽成和广告收入,那么未来的竞争点或在电子竞技赛事及其相关附加值上。这一方面,虎牙的优势太过明显。

以两家最新财报数据来说,二季度虎牙共拥有122项赛事版权,其中包括斥巨资20亿元与LPL为期5年的*版权,除此之外还有45档自制节目;而斗鱼的赛事版权数量仅为50项左右,外加自制电竞赛事80多场,以及10余档优质PGC节目。

其实赛事资源的不足,也让斗鱼一直以来在侵权问题上备受争议。今年6月斗鱼就因侵权,被判赔偿虎牙经济损失100万元及合理开支约6万元。

原因三,斗鱼和虎牙有着不同的内容生态和营收策略。

两大平台的内容经多年发展,虎牙始终在走游戏电竞+泛娱乐的内容多元化道路,而斗鱼则更专注于游戏、电竞赛事直播。

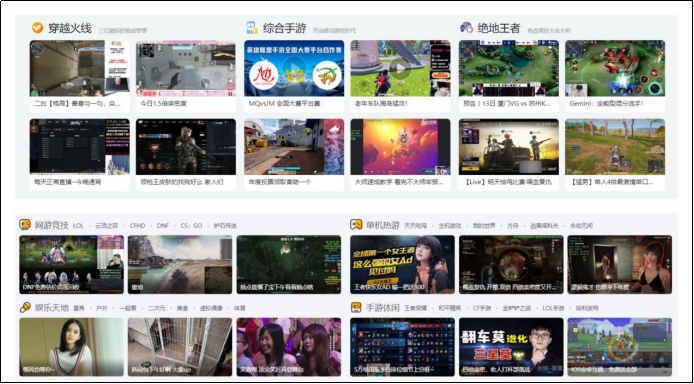

以两大平台的首页展示来说,虎牙直播的首页除了会推荐部分热门的游戏主播、电竞赛事之外,还会推荐一些舞蹈、户外、一起看等泛娱乐的直播内容。反观斗鱼方面,首页几乎都是游戏直播。

注:上图斗鱼、下图虎牙

虎牙的内容多元化,利好非常明显,以礼物打赏来说,娱乐分区的主播要远超过游戏板块。所以在变现能力上,内容多元化的虎牙要比斗鱼更为出色。

斗鱼专注游戏直播,虽然“精神可嘉”,但也有很明显的短板存在,同种游戏、不同主播的粉丝之间“矛盾”明显,这就导致同一用户不可能为多个主播打赏。对于斗鱼这个平台来说,用户的价值就没办法*化。

虽然虎牙游戏板块也存在同样的“粉丝矛盾”问题,但游戏分区用户很容易在其他娱乐直播版块打赏、消费,这就是为什么虎牙付费用户数量比斗鱼更少,但是付费能力却要比斗鱼强势的原因。

虽然斗鱼也在不断尝试改变经营策略,在继续深耕电竞产业的基础上,丰富视频与社区等多样化的内容生态。但从目前的结果来看,不尽如人意。

前有强敌、后有追兵

与虎牙争斗多年,如今的斗鱼已经步入下风。即便斗鱼甘心做第二把交椅,以目前游戏直播市场来说,这第二把交椅,斗鱼也很难坐的安稳。

以快手来说,2020年快手游戏负责人唐宇煜便透露:截至2020年5月,快手游戏直播月活跃用户(MAU)已超过2.2亿。以当时的相关数据计算,快手游戏直播MAU彼时已超过斗鱼、虎牙的MAU总和。

截至2021年1月份,根据东方证券研究所统计,快手游戏主播开播数量已经超越斗鱼+虎牙+企鹅电竞主播开播数量总和。

另外,B站也一直是游戏直播领域不可忽视的一股势力。

其本身一度将游戏业务视为支柱业务,事实也是如此,B站的招股书显示,2015年B站的手游收入为8600万,但到2017年其手游收入已超过20亿。此时,游戏业务已占B站总营收的8成以上。另外,至2019年,B站作价8亿元买下英雄联盟全球总决赛的三年*直播权。

同年,素有“斗鱼一姐”的女主播冯提莫,也被B站以高价挖走。

来源:艾瑞咨询

除了快手和B站,字节跳动也对游戏直播领域虎视眈眈,但因为竞争关系,旗下抖音缺少腾讯头部《英雄联盟》、《*荣耀》的直播内容,不过据《晚点LatePost》报道,字节跳动内部正在进行游戏项目的自研。

一旦自研游戏的路被打通,配合其所拥有的庞大流量,字节必然成为游戏直播领域的强势角色。

前有虎牙,后有快手、抖音、B站这些强势追兵,再加上游戏直播的严格监管,在新一轮的争夺战中,仍深陷“窘境”的斗鱼,前景令人堪忧。

【本文由投资界合作伙伴微信公众号:锌财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。