世间万事,皆讲求一个轮回。

“非常差兼令人失望”,2020年4月14日,一朝获悉富力地产(02777.HK)以总计3.1亿元的价格,将天力物业、华信物业、富力物业转手卖给富星集团的时候,银河联昌证券怒将矛头直指“贱卖资产,掏空富力”的张力和李思廉。

可那又怎样?整个流程合规,交易作价与净资产占比均不足5%不用过股东会审批,且富星还是张李二人各自持股50%的公司。他们不过是以低廉的价格,将本就属于自己的资产,换了口袋盛放。

这才一年多,好不容易贱卖给自己的物管资产,就被碧桂园服务(06098.HK)以不超过100亿元的价格收入囊中。作为“只赚差价”的中间商,张李二人如愿拿到现金流,不过转头就为富力注入80亿港元,*笔24亿港元已经到账。

按照此前披露之公告,他们已经不止一次以免息贷款形式支持富力,相信这次也不例外。算下来,好不容易倒手资产赚来的钱,60多亿元还是留给富力填窟窿,要是不够用,剩下这30多亿也留不住。顶着舆论苛责拿的钱,到头来还是涤荡了寂寞,一个轮回什么都不剩。

富力是老牌上市房企,经过大风大浪,库存里不缺“茅台酒”式的高价值资产。可是回头看,写字楼、文旅项目、物流地产……每次卖掉资产回款,总以为钱够用了,不用卖了,可每次算账还是不够。

既然如此,那就卖吧。物管资产一番轮回已经历过,还有什么放不下。可折腾这么多年,富力还剩啥?需要资金的时候,现在还能卖点啥?

“一山还有一山高”

“我们还是埋头卖自己手上的东西。”

8月24日,发布半年报时,李思廉的表态理性且坚定。他没有给“手上的东西”加上一串复杂定语,这意味着这些年好不容易攒起来的资产——住宅、酒店、餐厅、写字楼等等,口袋里的资产,没有什么是不能出售的。

这样的急切,其实在半年前发布全年业绩时,已经有过表露。只是那时候,那态度更理性、更坚定:“价钱合适,将继续出售资产,包括现有的投资物业、商场、写字楼、酒店”。

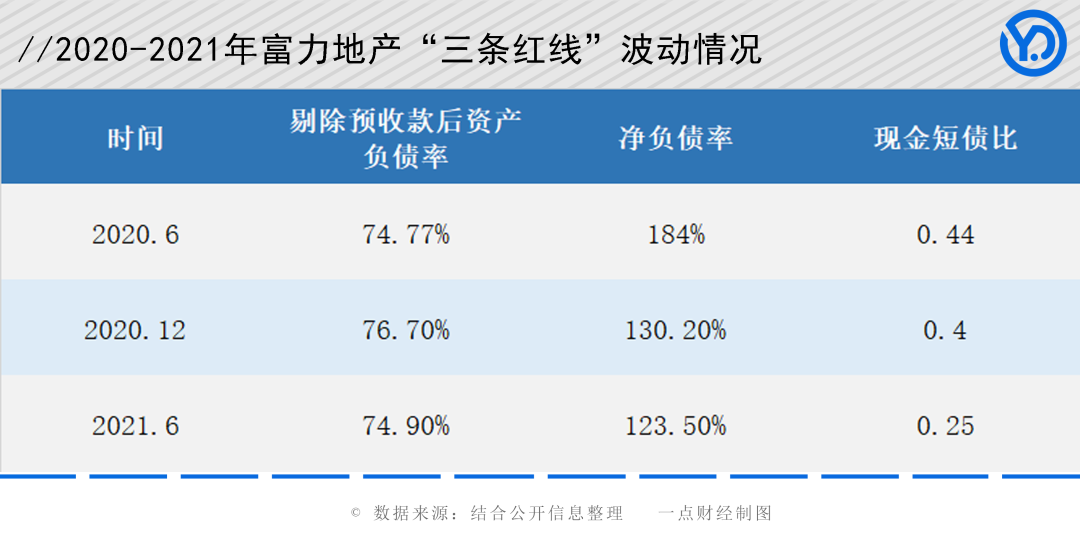

“大卖场”营业的时候,富力没有非卖品,一切向钱看。原因非常明了,富力的健康指标不理想。“三条红线”按下去葫芦起来瓢,起起伏伏间过了一年,仍然亮着红灯。

于是和其他房企相比,富力正在变得与众不同。

环顾整个行业,地产的想象空间几近触顶,到了给企业扩充想象空间的时候:规划物业管理、城市更新、商业代建与运营多元化转型的雅居乐集团(03383.HK),高唱“住宅+商业”双轮驱动的新城控股(601155.SH),住宅、商业、产业园并举的金科股份(000656.SZ)……

大家都在拼命,让自己变得层次更丰富,业务更厚重;可是到富力这,除了给资产设定可以接受的折扣,没有更好的选择。风险的大锁困住了双手,哪有空间再去想未来的富力该是什么样?

于是关于富力的消息,无外乎两组数据:一组是2021全年计划实现1500亿元的合同销售额,一组是又有哪些项目将以怎样的价格卖出去。

整个上半年,房企在首轮“两集中”供地血拼的时候,富力只用19.5亿元买了4幅地块,平均地价仅为3500元/平方米,多数为各地城市更新项目。都是些短期内无法转化为收益的项目,完成1500亿元的目标还是要继续从原有项目中挖潜。

至于影响力,这次切割物业板块卖给碧桂园服务还是大手笔。放眼整个物业市场,收并购的案例不胜枚举,不过从来没有哪个项目能够达到100亿元的高度。除非整体打包出售酒店资产,富力很难打破此交易纪录。

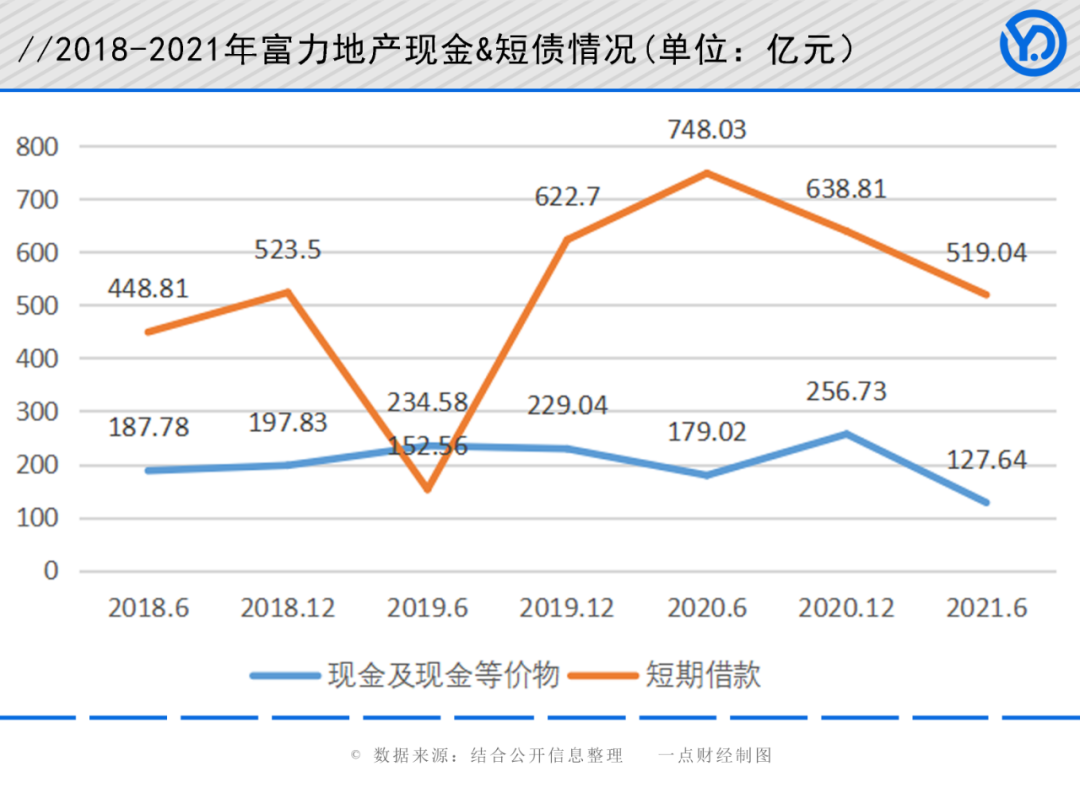

然而这够用吗?似乎没有。从2020年下半年开始规模大甩卖,富力每出手一个项目,就会迎来一笔债务到期:

完成2.57亿股新H股股权配售、转让广州珠江新城CBD广发证券总部大楼40%股权同期,就有“18 富力 07”、“18 富力 06”、“16 富力 11”三笔债券到期,合计金额超过50亿;年底海南富力海洋欢乐世界与粤港澳大湾区内城市物流园区刚易手,就到了偿还“16 富力 05”9.5亿元的日子。

张李两位老板“驰援”的*笔24亿港元到位,富力随即(9月27日)赎回2021年8月27日到期的8.875%优先票据。钱还没焐热,又是一笔2亿美元花出去,效率是真的高。

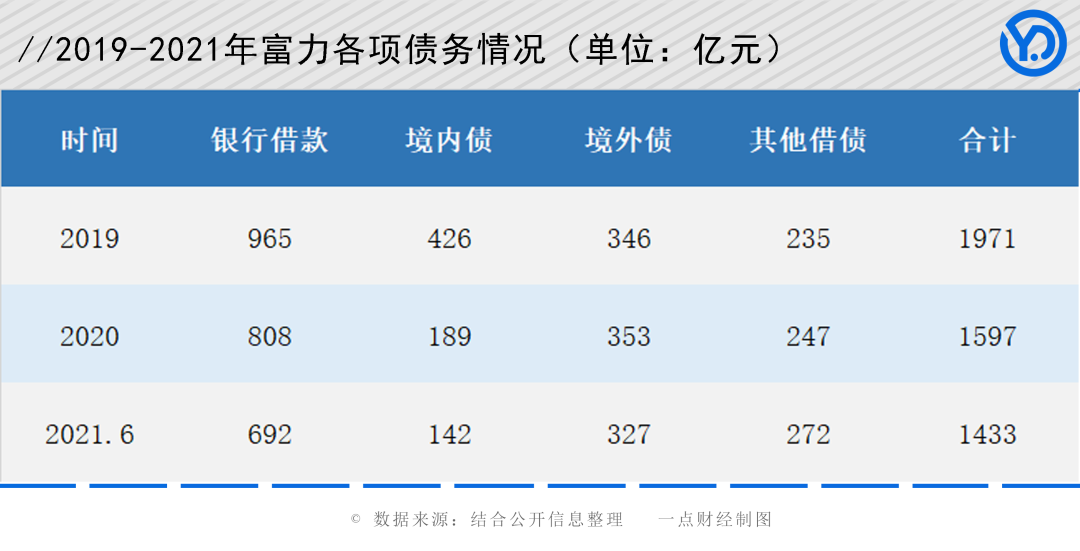

公开信息显示,富力累计的债务的确在逐渐减少,不过债务就像一头穷追不舍的恶狼,永远在获得流动性的*时间紧随而至。一番撕咬,留下一片狼藉。

那债,一山还有一山高。

尊严之战

这么大手笔卖资产,不心疼吗?肯定不舍得,换谁都是不舍得。可是于张李二人,无论付出多大代价,也要保住富力地产。

这已经不单纯是生意、交易,而是根基和面子的问题。

思想、性格、兴趣……张力与李思廉截然不同。不过作为传统房企大佬,他们都一样偏执:张力喜欢足球,虽然接手广州足球俱乐部以后,球队从未夺得联赛冠军,如今连名字都已改成了“广州城”,但是张力始终不改赞助商的身份。

比起足球,李思廉更爱工作,尤其是将富力推到“华南五虎”江湖地位的旧改业务,更是爱得不得了。困难的时候,富力也卖过广州圣景和广州富景吉山等旧改项目,可是最新入手的项目,仍然多为旧改工程。

足球和旧改,那曾是鉴证他们辉煌时刻的信物,所有这些都在富力地产的大船上。情况再差,“地产”的牌子不能倒,不能断掉这条根——仅这一点,潘石屹是比不了的。

剩下的,就是给地产“减负”。不管是时代抛弃了自己,还是自己赶不上时代,总之时间有限。能换钱的尽快卖掉,酒店本是首当其冲。

《一点财经》曾在《》中有过解读,本来债务已泰山压顶,疫情又突如其来,富力旗下135家豪华酒店拧成一股绳,勒着整个公司连续八年亏钱,日子的酸爽比老坛酸菜面还有那味儿。

既然是深坑,又是在酒店业务的价值低估,少有企业具备条件长期持有,短时间内难以变现,还要从长计议。如此漫长的等待,什么时候是个头儿?真想卖,还得可劲儿放血;可是地产主业可是着急补充现金流还债,等不起。

剩下的,也只有物业还算“眉清目秀”了。

截至2020年底,富力物业552个在管项目已有7160万平方米在管建筑面积,集中分布于粤港澳大湾区、长三角、环渤海经济圈的一线、新一线与核心二线城市。2019年开始盈利,2020年净利润已有2.39亿元,可不是当年富力忽悠股东卖资产时候,那个不盈利的病秧子。

何况眼下,市场仍在以在管面积作为物业公司估值的标准,这让万物云、华润万象生活(01209.HK)、融创服务(01516.HK)等头部房企慷慨解囊收购资产。克而瑞数据显示,仅2021年8月物管领域就有17起新增收并购案例。

市场不缺少腰缠万贯、大步流星的买家,也不缺少拿资产换名的卖家,二者一拍即合。

物业是真的好卖,可对张李二人,这无异于割肉:4月底的时候,富力物业已在港交所递交招股书,参考克尔瑞统计数据,与富力物业规模相近的旭辉永升服务(01995.HK),同期市值已经超过300亿港元。

可是那又如何?不管未来是个什么样,张力和李思廉就要地产活过来,干一些要钱不要命的事儿,反而多了几分悲壮。

时间不是朋友

面子固然重要,可是也要考虑现实。不可能一直卖下去,总是要有个尽头。

前两年,健康指标严重预警,由不得张李二人考虑这些问题;可不能总是掩耳盗铃自欺欺人,总是要考虑富力的未来究竟在哪里。按照当下清理资产的速度与强度,债务压力会缓解,“三条红线”会过关,到时候富力该做些什么呢?

“预计2021年净负债率降达标,到2022年底‘三道红线’全部达标。”李思廉已经公布了富力的阶段性目标。如果一切顺利,富力仓里的资产再卖上一年多的时间,就可以改变狼狈的状况。现在的主要工作,就是如何加速该过程。总结下来,无外开源节流两条路。

酒店的文章要继续做,而且越快越好,毕竟这是现成的资产,时间久了恐生变数。公开信息显示,虽然疫情影响仍未完全消退,但是富力旗下已有91家酒店,共计27409间客房实现正式运营。算上44间仍在建设及规划中的酒店项目在自己仍是全球*的豪华酒店资产拥有人。

把这部分资产剥离出来,整体打包在联交所上市,代替富力物业,成为地产主业之外的全新融资平台,也是不错的选择。

回顾往期销售清单,富力曾经变卖过部分旧改资产,总有些得不偿失的遗憾。参考上半年报,富力可售面积约为5552万平方米,平均成本约为2700元/平方米,其中一线及二线城市的土地储备占比为53%。如此低成本,还不是旧改的功劳?

好不容易通过低成本获得高利润空间的地块,作为资产“老母鸡”孵了半天的蛋却落入他手,即将到手的利益要打折销售,*不是理想的选择。因此相关项目的接盘侠,多是平安不动产或广州城投这样具有国资背景,资产中转站式的角色;条件成熟后,还可以回购,落得潇洒。

推动酒店板块上市实现“开源”,尽量捂住旧改项目的口袋子完成“节流”,富力还有翻身机会,关键要控制一个“度”。毕竟无论走哪条路,时间都不是朋友。

毕竟酒店板块还没有上市,登陆H股还需要一个漫长过程;年初,港交所对申请上市公司的市值与盈利能力有了更高的要求。真的递交了招股书,港交所再审核一段时间,张李二人可以等资金到位,富力可不一定能等。

至于旧改项目,更是个慢工出细活的事儿。曾有内部人士表示,富力旧改项目回款周期大约5-8年。如果算上立项和前期规划协调,周期只会更长。真等钱用,富力也只好将这些“半成品”摆上货架,供买家挑选。

路确实不好走,可是也只能这么走下去了。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。