不出意外的话,今年全球剧集角逐战已经选出了最热门的作品——Netflix 的韩语自制剧《鱿鱼游戏》在开播半个月内成为了该平台史上观看人数最多的非英语剧,在开播不到四周正式成为其史上观看人数最多的剧集。在 Netflix 所覆盖的 190 多个国家和地区,这部韩语剧毫无悬念地登顶。

图:Netflix官推

也就是说,这部韩朝以外的全球所有人民需要看字幕的剧集打败了《怪奇物语》 《女王的棋局》《养虎为患》《王冠》等在语言和文化背景上都更贴近欧美市场的 Netflix 作品,并且调和了全球市场的口味。

尽管中国大陆是全球四个未能覆盖 Netflix 服务的地区之一(另外三个是叙利亚、克里米亚等国家),仍然有不少中国观众各凭本事观看了《鱿鱼游戏》,并把它频繁顶上中文社交媒体热搜,微博词条#鱿鱼游戏#获得了 19.7 亿阅读和 41.2 万讨论。其中,除了对剧情的探讨和对喜好的争议外,还有一个问题被反复提起:

为什么东亚文化的出海大计被韩国人抢先?

Netflix 需要亚洲,韩流需要世界

《鱿鱼游戏》的出现是 Netflix 长久以来在日韩市场投下重金的必然结果。

今年 3 月,Netflix 韩国和亚洲地区的内容主管金敏英透露了 Netflix 进入韩国市场以来的投入:2021 年之前总共投资 7700 亿韩元(约合人民币 42 亿),产生经济效益 5 兆 6000 亿韩元(约合人民币 305 亿),提供了 16000 个本土就业岗位。

《鱿鱼游戏》之前,Netflix 已经在韩投资制作了《王国》《爱的迫降》《梨泰院Class》《我是遗物整理师》《玉子》《人间课堂》《电话》《乐园之夜》等剧集和电影,并延续了 Netflix 一贯“大量投注、总有一款能爆”的风格,虽然口碑不一,但基本每年都有爆款出现。

《王国》

Netflix 的日本策略类似,近年来已经产出了《恶魔人》《JOJO的奇妙冒险》《全裸导演》等颇具热度的作品,印度亦有《神圣游戏》等新作出现。

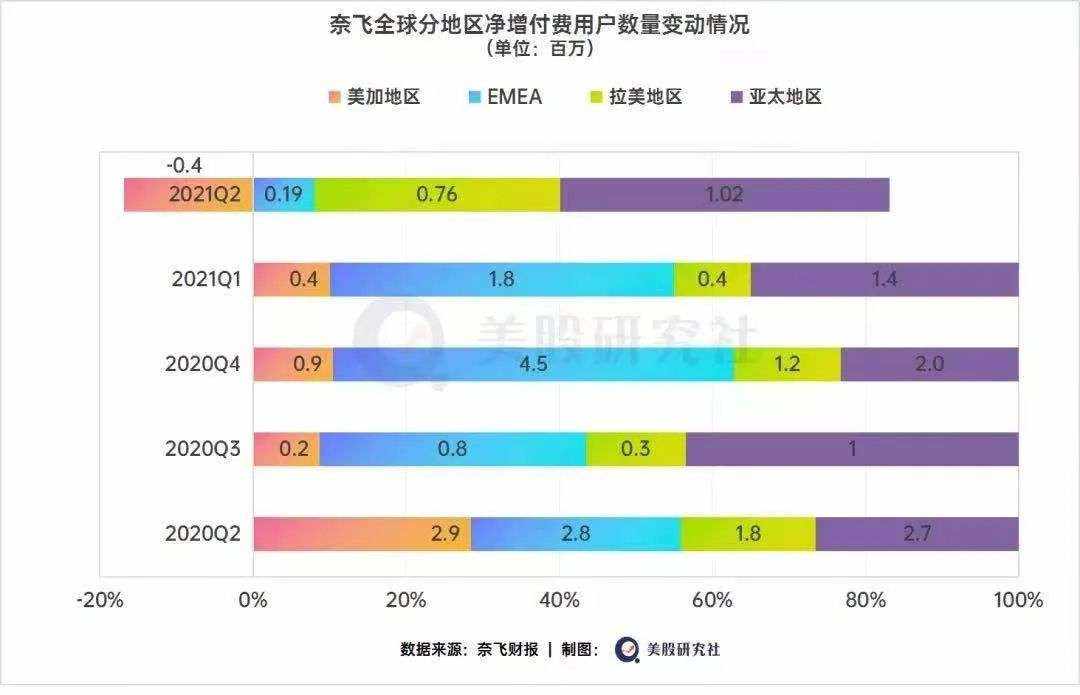

对于这家全球性的视频流媒体平台来说,美国市场的用户增量早已到达天花板,用户基数大且内容产业蓬勃的亚洲市场无疑是*新战场。2017 年三季度,Netflix 的国际付费用户数就已经正式超过了美国付费用户数,在最近几个季度,尽管 Netflix 北美市场付费用户出现下滑,但全球范围内仍然保持增长。国际市场产出的内容也良性反哺了欧美市场。去年,有 97% 的美国观众曾看过至少一部非英语影视作品。

对于日本和韩国影人来说,也亟需 Netflix 这样的平台将他们的内容送到亚洲以外的各个角落。过去 8 年,韩国总人口一直在 5000 万左右徘徊,而早在 2017 年,根据百度贴吧的数据,中文互联网上至少有 2000 万名日韩偶像粉丝。

“限韩令”让韩国娱乐公司一夜之间与这 2000 万人失去了直接联系。在这之前,中国是韩国文化产业出口的*市场之一,韩国现代经济研究院统计,对华出口约占韩国文化产业出口总额的 27%。被迫失去了中国这片熟悉又庞大的市场之后,韩国文化产业不得不另寻出路。

而同年,北美流媒体平台 Netflix 正式开启全球化战略,韩国文化产业的市场需求一头撞上了 Netflix 的全球内容需求。

近代史上,韩国人民命途多舛:小小一个半岛,一个民族、一种文化,在冷战背景下被迫以两种截然相反的政治经济制度生活,而南韩的现代化历程也并非一帆风顺,在经济发展的同时,社会矛盾重重。国家不幸诗家幸,种种特殊的社会问题却为韩国文化产业提供了取之不尽用之不竭的素材,相对宽松的监管又极为支持文化输出,即便没有 Netflix,韩国影视产业本就在突飞猛进。

2020年,韩国导演奉俊昊的《寄生虫》一举夺得第92届奥斯卡*影片、*国际影片、*剧本、*导演等超级大奖,成为*部拿下*影片的非英语对话电影、*部以亚洲演员为主的*影片,刷新多项历史。如果说《寄生虫》获得的是欧美影视圈学院派的认可,那么《鱿鱼游戏》则真正占领了欧美最普通观众的广大市场。

所以,韩流得以走向欧美走向世界,从某种层面上来说既有“文化立国”的必然,也有特殊历史时期地缘政治导致的偶然。

在互联网服务领域,字节跳动的社交内容产品TikTok成功进入了全球市场,甚至威胁到Facebook;在游戏领域,米哈游发布一周年的《原神》也出色地完成了文化输出的任务。但是在影视领域,由于各种原因,相比起近邻日韩,多少还留有一些遗憾。

都是流媒体,Netflix 有与爱优腾完全不同的打法

《鱿鱼游戏》总投资为 200 亿韩元(约合 1.1 亿元人民币),单集成本为 1200 万元人民币。

这算高成本剧集吗?按照 Netflix 自制剧的平均水平来说,算的。但按照国产剧的平均水平来说,真的不算。

36 氪此前曾撰文分析过国产剧集的平均投入成本:国内流媒体平台如爱奇艺、腾讯视频和优酷,每年都会像 Netflix 一样自制或采购剧集,一部 S+ 级古装剧的成本通常会在 3 亿元以上,偶尔有 4-5 亿一部剧的案例。

在限薪令之前,其中大部分成本都要花在支付流量明星的片酬上。此前,流量女星郑爽就曾被曝出一部剧1.6亿人民币片酬,日薪208万人民币也极大刺激了网民的神经。但这些剧集在口碑和收视率上显然都完全无法与《鱿鱼游戏》相比,更别说文化输出到欧美市场。

而演员的片酬高了,“制作剧集”层面的成本自然要压缩到极限。在成本头重脚轻的畸形模式下,许多明明很重要,但话语权却很弱的国产剧编剧们,需要遵照制片人的意见做无数次修改,交出一份自己都不满意的剧本,拿到少得可怜的收入,等待剧上线,然后被观众痛骂。

相反地,Netflix 因为在全球的投资项目众多,且单部剧集的成本有限,所以既没必要也没能力去对每一集的每一条台词做精细化管理,创作者获得了更多的自由空间。 《王国》编剧金银姬曾说过一句著名的话:“Netflix 从不发表任何意见,只给钱。”这足以让一些中国影视人怀念起二十年前,影视圈还是由山西煤老板投资为主的时期。

Netflix 从未公开过与内容工作室之间的结算方式,但雅虎财经曾引用 5 位与 Netflix 做过生意的受访人的发言称,Netflix 通常会一次性买断版权,价格是“制作成本的 130%”,此后一切后续收益与制作方无关。而电视台一般的结算方式是先付“制作成本的 60-70%”,如果剧集反响良好,则会与制作方分成。

其实国产剧与流媒体的主流结算模式与 Netflix 类似,但这套模式运转起来需要基于一个前提:平台方买下剧集后,需要吸引足够多的观众付出足够高的订阅费用,才能把成本收回来。否则平台方一定会亏本。

这也是 Netflix 推行全球化的原因。2019 年二季度,Netflix 的美国本土市场首次出现用户数下滑,这代表本土市场基本已经到达了天花板——这也与目前爱优腾在中国市场的境遇类似。

图片来源:美股研究社

视频流媒体这种高投入的模式,导致了 Netflix 必须在全球市场采购内容、吸引全球用户,才能避免在美国本土陷入泥潭。虽然这对于爱优腾来说也是必经之路,但目前来看中国内容平台出海还在非常早期的阶段。

2019 年 6 月,爱奇艺和腾讯几乎同步推出了海外版应用,并且都把目光放在了内容供小于求的东南亚市场。这两年,两家平台都在当地投资拍摄了不少本土剧集,但我们还没看到影响力超出当地市场的作品,也就更谈不上 Netflix 全球播种、全球收割的模式了。

另一个值得忧心的问题是,对爱优腾来说,不论中国大陆还是东南亚,视频流媒体平台都很难向用户收取高订阅费,只能以广告等其它模式来填充亏空。去年 11 月爱奇艺会员费涨价后,后续一个季度的付费用户数量略微下滑,证明还是有很多人不能接受从 15 元到 19 元仅仅 4 元一月的涨幅。

相比之下,拒绝广告的 Netflix 在其最主要市场美国地区基本会员 8.99 美元(约合人民币 58 元),标准会员 13.99 美元(约合人民币 90 元),高级会员 17.99 美元(约合人民币 115 元),与爱优腾 VIP 差价大到看起来不像是同一类生意。

10 月 4 日,爱奇艺、优酷与腾讯视频同日宣布取消剧集超前点播,一种受到用户广泛诟病、却曾被视为有望拯救国内流媒体的“创新”营收模式成为历史。

2015-2020 年,爱奇艺净亏损分别为 25.75 亿元、30.74 亿元、37.37 亿元、90 亿元、103 亿元和 70 亿元,6 年累计亏损已经超过 350 亿元。没有独立上市的优酷和腾讯视频并未公布最近一年的财务数字,但 2019 年腾讯视频运营亏损 30 亿,阿里大文娱(以优酷视频为核心)亏损 158 亿。在去年以来反垄断的强监管新环境下,还有“抖快B”在一旁虎视眈眈,爱优腾能解决巨亏问题的手段越来越少,也越来越不允许它们耗在无意义的长视频内卷上。

相比于 Netflix,也许在国内做流媒体才更像是一场获胜几率超低的鱿鱼游戏。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。