巨头抢锂大战开打,我们来算算账——

1、紫金矿业溢价36%收购加拿大锂业公司,高位接盘?

2、宁德、赣锋接连出手,战略所迫?

3、逐一比对:谁买对了?谁买贵了?

紫金矿业(601899.SH)10月10日晚上发布公告,拟以9.6亿加元,即49亿人民币100%收购加拿大锂业公司Neo Lithium Corp。这个收购对价较Neo Lithium 10月8日的收盘价溢价约18%;较之前 20 个交易日的加权平均交易价溢价约36%。

这样高溢价的收购锂资源使得A股巨头的抢锂大战越来越激烈。哪怕紫金矿业这样的有色老大也无法绕开“有锂走遍天下,无锂寸步难行”的局面。

发生在周期上行区间的抢锂大战,一方面让收购对价和溢价越来越高,一方面分手费也越发可观。

国庆节前,宁德时代就截胡了加拿大的锂业公司Millennial,拟3.77亿加元收购该公司100%股权。该收购价较之前 20 个交易日的平均交易价溢价约29%,比此前赣锋锂业的出价高出6.9%,赣锋锂业放弃拼价,收了1000万美元的分手费,倒也不吃亏。

宁德时代刚付完这1000万刀的分手费,这边紫金矿业这笔49亿人民币的收购就让持股Neo Lithium8%的宁德时代浮盈3亿人民币,投资一年涨幅六七倍,怪不得付起分手费来不心疼。

如果宁德时代和紫金矿业的这两笔交易进展顺利,今年A股巨头向上游扩张可谓收获满满。

宁德时代100%收购Millennial,紫金矿业100%收购Neo Lithium(核心资产是阿根廷的3Q锂盐湖项目), 赣锋则是通过收购荷兰SPV50%的股权,持有马里的优质锂矿Goulanima。

逆周期扩张的紫金矿业,这回顺周期接盘

我一直认为紫金矿业是周期股与成长股的结合体,其在行业周期低点逆周期并购的战略近10年来一直执行到位,也为紫金矿业的稳步扩张打下基础。

2000-2003年,紫金矿业在周期底部购买了曙光金铜矿、阿舍勒矿山、多宝山。

2014-2019年,在金、铜价格低迷期间,公司又将多处优质矿山收入囊中,比如波格拉金矿、卡莫阿铜矿和Timok铜矿等。

其中当时收购卡莫阿铜矿时只花了4.12 亿美元(占49.5%股权,向刚果金政府转股后占39.5%股权),按照当时的矿山铜资源量2400万吨来计算,吨铜成本只有265元/吨。如果按2020年探测的4369万吨资源量,那更是白菜价了。

所以,这次紫金矿业在周期上行区间出手,而且速度这么快,还是让人吃惊的。

8月初,陈景河董事长才放出布局锂资源的风声,而这才两个月,收购要约就发出去了。效率很紫金,出手这么大方就显得不是那么老陈了。我记得好像是在今年一次业绩说明会上,董秘还说我们陈总很抠的,收购资源不会挑贵的时候下手。

那么,紫金矿业作为锂业新人,这次高溢价收购是不是高位接盘侠?

贵不贵,算算看

我们先找到上面三个大型锂资源收购项目的资源估算表:

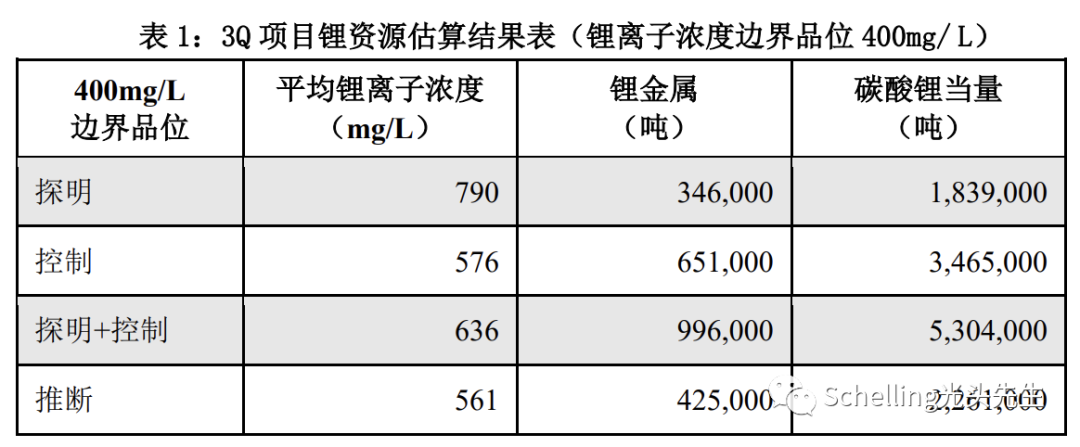

1.紫金矿业收购的Neo Lithium, 即3Q项目:

(来源于紫金矿业公告)

本估算结果显示 3Q 项目碳酸锂当量总资源量约 756.5 万吨(锂离子浓度边界品位 400mg/L),其中:探明+控制级碳酸锂当量资源量为 530.4 万吨,平均锂离子浓度 为 636mg/L。

2.宁德时代收购的Millennial,即PASTOS GRANDES项目和CAUCHARI EAST项目:

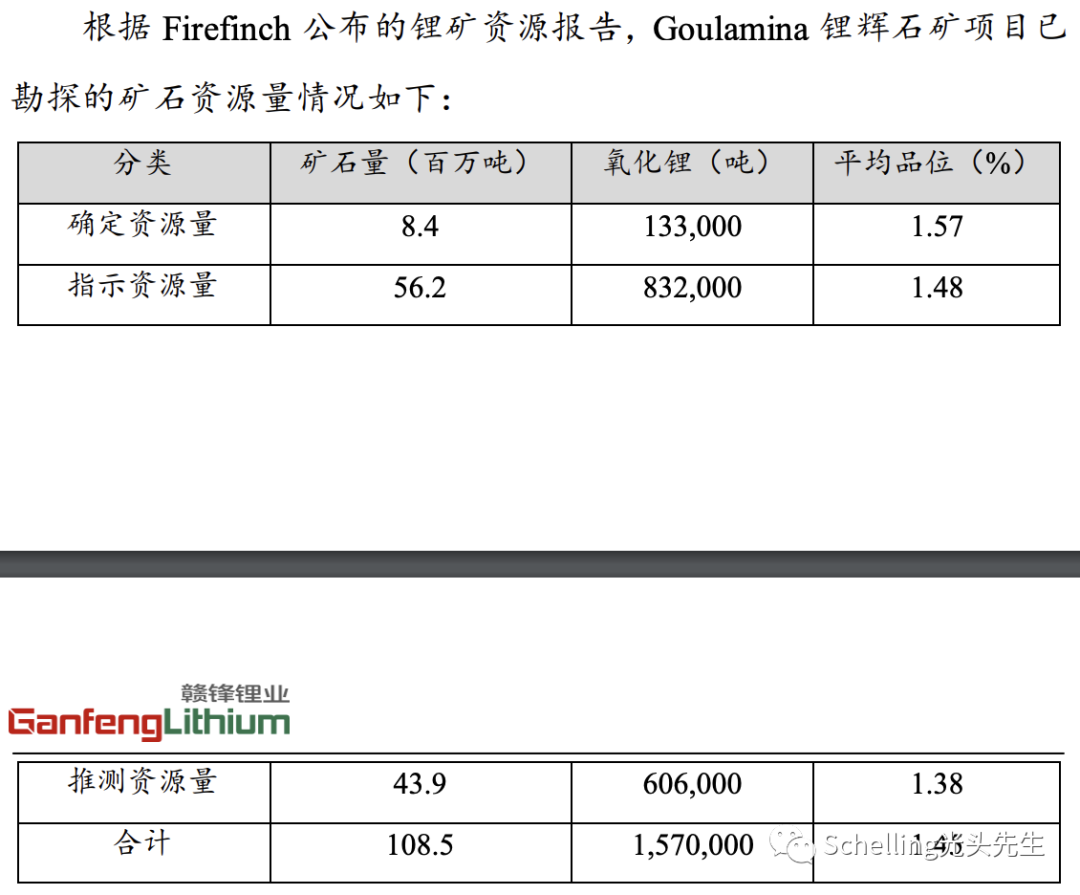

3. 赣锋锂业收购50%股权的Goulamina项目:

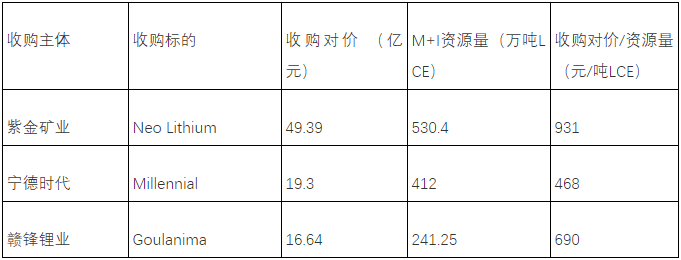

A.按照收购对价/资源量来对比:

1.由于三家的可研报告中资源量的单位不一致,我们统一用LCE来计算(氧化锂:LCE=1:2.5)

2.资源量以M+I(确定+指示资源量)计算,不包含推测资源量

3.项目对价以100%股权计算

4.收购对价/资源量对比为:

以上面的角度来比较的话,紫金矿业这笔交易确实比较贵。

当然,按资源量测算是很偷懒的办法,尤其是对比对象分别是锂辉石矿和锂盐湖,两者的资本支出、提取成本等各种投资和经营项目差异很大。考虑完整的话,NPV是比较普遍的估值方法。

B. 按照NPV-收购对价来对比:

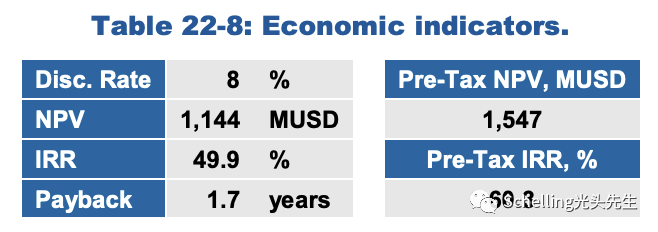

三个项目都已完成了可研或预可研(PFS),因此我们可以很容易的在可研报告中找到各个项目的NPV来对比。由于有的项目没有披露税后净现值,这里我们统一用税前净现值,即pre-tax NPV来对比。

1. Neo Lithium的3Q项目的NPV:

(来源于Neo Lithium官网3Q项目PFS)

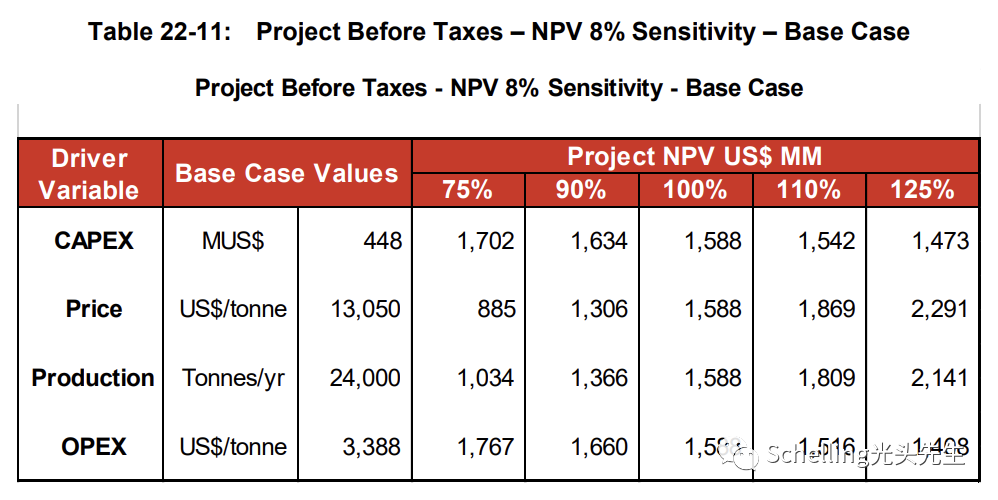

2. Millennial的PASTOS GRANDES项目:

(来源于Millennial公告文件)

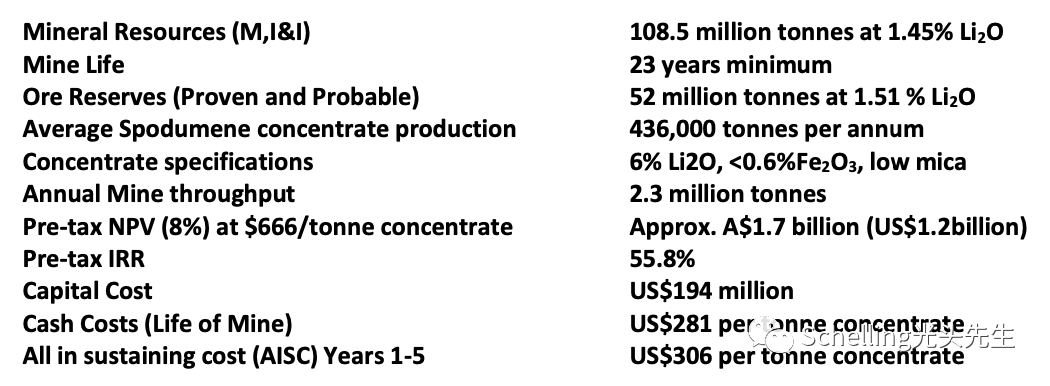

3.Goulanima项目:

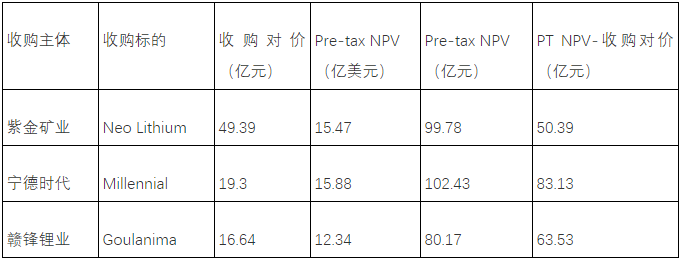

4.在采用8%折现率的标准下,对比税前NPV-收购对价(本应用税后NPV,但Goulanima未披露税后NPV,所以姑且只能这么对比了):

这里采用税前NPV减去收购对价的经济意义不大,但是仍然可以从横向比较的角度看出紫金矿业这笔交易和其他几个海外收购锂资源的项目比较,肯定买得不便宜。

虽然49亿的收购对价对于拥有175亿货币资金的紫金矿业来说,不至于有太大的压力,但是其55%的资产负债率也并不像赣锋的低负债率一样轻松。

我对紫金矿业今年三四季度,以及未来几年的业绩都有信心,主要基于高品位铜产能的扩张,以及对金和铜在未来三年可能持续保持高位的预测。

至于这时候高位进军锂业,或许从战略的布局来说是对的,但是有一说一,但是这点上只能给个中性的看法。不过由于对锂的研究有限,可能说得不对,欢迎大家探讨。

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。