“中国何时出自己的迪士尼?”这个问题,从王健林到孙宏斌,一直萦绕在全国近3000多家主题乐园的老板心中多年。

但似乎,目前的格局离中国本土企业越来越远了。

至少在目前看来,国内是一个典型的两超多强的格局:华北有北京环球影城,华东有上海迪士尼乐园两大超级乐园,别的一二线城市星星点点着长隆、华侨城、方特、海昌等强势乐园,再往下一层,则是众多叫不上名字的地方性乐园。

近日,英国默林娱乐集团又宣布,旗下乐高乐园未来落子中国三城,主题乐园格局或再度被打破。

与此同时,IP的作用在主题乐园中越发重要,特别是当环球影城的威震天成为“网红”、迪士尼的玲娜贝尔周边被翻倍爆炒。然而,与入华的国际巨头相比,本土主题公园企业却表现平平,在规模、IP、资本、管理、运营等方面仍需进一步完善,因而,战略转型对本土主题公园企业来说迫在眉睫。

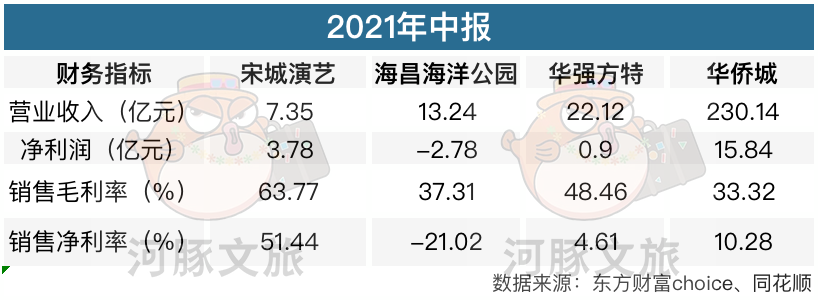

从财务数据方面看,2021年上半年,在宋城演艺、海昌海洋公园、华强方特、华侨城这四家拥有主题公园的企业中,只有海昌海洋公园净利润、销售净利率为负数,宋城演艺营收虽只有7.35亿元,但销售毛利率和销售净利率表现突出。华强方特营收22.12亿元,但净利润只有0.9亿元,销售净利率表现不佳。华侨城营收和净利润的数额较大,但销售毛利率表现相对较弱。

部分主题乐园企业2021年中报数据(小娱据公开数据整理)

最近,就有主题乐园按奈不住了。海昌海洋公园公告称,公司已与韩国私募巨头MBK Partners(安博凯)订立协议,据此出售包括武汉、成都、天津、青岛共4个已建成的海洋公园100%股权,以及郑州在建主题公园项目66%的股权,交易对价65.3亿元。

要知道,此番交易标的占海昌海洋公园旗下11个主题乐园近半的比例。那么,海昌海洋公园究竟怎么样了,在“卖子求生”背后,主题公园路在何方?

娱乐资本论联系到了海昌海洋公园,对方表示:“通过和国外一些乐园,尤其是迪士尼乐园的对比可以看到,对方的门票收入只占约25%,但我们的门票收入占了约75%”,并透露,公司之后有提高其他方面收入,尤其是提高公园二次消费及轻资产收入的打算。

但是,轻资产运作在文旅届早已不是什么新鲜事。早有华强方特通过轻资产运营获取大量政府投资或补贴,后有宋城演艺当做撬动二三线景点的王炸,至于万达更是把轻资产当做卖身的一块遮羞布。那么对于海昌而言,这次的轻资产+卖子,真的能将它从危机边缘救回来吗?

资金告急,“卖子求生”

前不久,海昌海洋公园宣布,与MBK Partners达成系列协议,内容包扩股权买卖、品牌授权、过渡服务等一揽子内容。同时,公司将出售旗下武汉、成都、天津和青岛4个主题公园项目100%股权及郑州在建主题公园项目66%的股权。

要知道,此番出售的武汉、成都、天津、青岛项目,都是相对成熟的项目,均已运营逾十年,

而郑州主题公园项目还在建设,尚处于“襁褓”中。那么,海昌海洋公园为何要急切地卖出去?

实际上,“缺钱”是海昌海洋公园“卖子求生”的重要原因。

根据海昌海洋公园的公告,武汉、成都、天津、青岛项目直至2019年每年均产生稳定的现金流。然而随着中国旅游行业的发展,4个主题公园所涵盖的相关市场出现替代性竞争对手,表明需要更多投资及升级改造。

据查询,上述四城均有许多主题乐园在建,以青岛为例,今年,青岛在建、待建、在谈文化旅游项目100多个,除主题乐园外,还有温泉小镇、法国地中海俱乐部等。显然,这些在建的主题公园对海昌来说,形成了一定的竞争。

同时,自2020年初新冠疫情爆发以来,海昌海洋公园一直遭遇高额债务及持续增加的亏损。特别是正在建设的郑州主题公园项目,也受到了新冠疫情的不利影响。而郑州项目要顺利开业至少还需18个月的时间,以及逾12亿元的投资,开发面临挑战。

因而,董事认为,以相对有利的市价出售目标公司将产生一笔可观的现金,可用于偿还若干债务,此举降低余下集团的资产负债率并维持余下集团的经营。

可见,一切都是为了活下去。此番出售后,海昌海洋公园可以直接套现65.3亿元。

而更为诱人的是,此次交易双方还约定了业绩奖励。其中,已运营的主题公园若年内税息折旧及摊销前利润等于或超过4亿元,MBK Partners将支付1亿元的奖励费;郑州项目若能于2023年底前开业并投入运营,海昌海洋公园也将获得3亿元奖励。

若全部业绩预期均可实现,海昌海洋公园可得7亿元奖励,约占其2020年营业总收入的60%。而不出意外的话,上述目标应该不难实现。

如今,剥离近半资产后,海昌海洋公园将重点放在了上海和三亚。据了解,公司将重点提升上海主题公园二期及三亚主题公园的配套设施,提升重点项目的收入及盈利能力。

转型轻资产,还来得及吗?

众所周知,国内主题公园有高投资、高风险等特点。这也成为国内主题公园的掣肘,特别是在疫情之下弊端尽显。

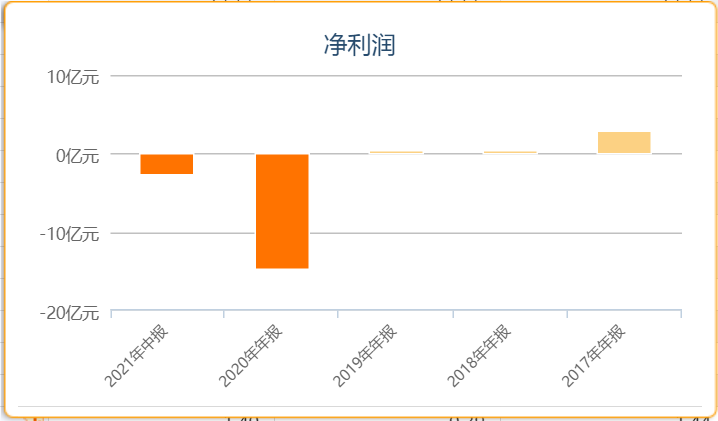

财报显示,近年来,海昌海洋公园增收不增利,特别是2020年因疫情遭遇巨亏。数据显示,2018年~2020年及2021年上半年,海昌海洋公园分别实现营业收入约为17.9亿元、28.02亿元、11.68亿元和13.24亿元,而同期仅实现归母净利润分别约为3955.8万元、2508万元、-14.52亿元和-2.77亿元。

海昌海洋公园近年净利润(图片来源:东方财富choice)

在负债方面,2019年、2020年及2021年上半年,海昌海洋公园净负债比率分别为135.9%、228.0%及262.1%。海昌海洋公园解释称,今年上半年主要系偿付经营欠款及营运亏损增加,导致净负债增加及净资产减少所致。

此外,海昌海洋公园还投入了大量的销售及市场推广费用,包括与《德云斗笑社》、《青春环游记》以及《三十而已》等综艺和影视剧合作产生的销售费用。反映到财务上就是,公司销售费用逐年攀升,2019年销售费用曾高达约3亿元,2020年销售费用率更是创下14.37%的新高。

于是,为了谋求转型,海昌海洋公园在公告中多次强调,要发展轻资产。

有业内人士对小娱分析,转型轻资产模式,主要变化是主题公园企业不再去投资那么大的固定资产了,而是寻求与政府或其他企业合作,成立项目公司,让对方出资主导。公园建起来以后,由主题公园企业来负责运营,在公园里提供饮食文化等内容。公司主要业务变为运营主题公园,类似于一般的文化产业公司。

事实上,很多主题公园早早就开启了轻资产运营模式,如华强方特、宋城演艺等。早在2012年,华强方特就开始走轻资产品牌运营路线。华强方特与政府或企业共组项目公司,负责土地、建筑物等重资产的投资和建设,再交给合作方控股。

在主题乐园开发和建设的过程中,华强方特为项目公司提供创意设计、特种设备以及建设管理服务。最后,当主题乐园建成,华强方特和项目公司会再共组运营公司。华强方特通过转型轻资产,稀释运营重资产主题乐园所带来的中长期盈利风险。

2016年,宋城演艺也由过去输出资本和管理的重资产模式,开始转向输出品牌和管理的轻资产模式。通过联手景区,向合作方提供品牌授权、规划设计、导演编创、托管运营等服务。在此模式下,宋城演艺不出钱,只出人,解放自身资金压力的同时,从中收取服务费或管理费。目前,宋城已经开业运营的轻资产输出项目有《炭河千古情》、《明月千古情》和《黄帝千古情》。到了2021年上半年,其设计策划费达1亿元,半年整体收入则为7.3亿元。

那么海昌2021年转型轻资产,还来得及吗?后知后觉的海昌,又打算如何发展轻资产?

目前,海昌轻资产的方案包括,为其他主题公园提供全流程的规划设计、建设及筹备、品牌授权、演绎及运营管理等咨询顾问服务;为其他主题类旅游、商业及酒店等项目提供全权受托运营管理服务;在商业中心经营都市休闲类产品的自营业务。

“轻资产模式更多是项目投资形式的变化。过往项目,海昌全部自己直接投资。今年海昌更多是在做管理服务输出。轻资产不意味着海昌停止投资,而是在项目层面的投资模式多元化。”海昌海洋公园方面对小娱表示。

海昌海洋公园方面对小娱透露,上海海昌海洋公园二期项目是国资主导投资,郑州海洋公园项目是MBK主导投资,海昌提供方案设计、运营管理、品牌支持、海洋生物租赁及保育等全产业链的支持。

截止目前,海昌海洋公园轻资产项目已经布局环渤海、长三角、长江经济带、西南、中原等地区,业务规模覆盖全国20余城,服务项目60余例。

为了克服轻资产运营难题,海昌海洋公园又下血本了。根据公告,海昌海洋公园计划五年内投入约7亿元发展轻资产业务,其中约2亿元用于IP开发,以及咨询顾问类和运营管理类业务的市场推广;约2亿元用于都市休闲类室内游乐产品的研发和市场布局;3亿元用于人力资源发展和生物资源储备。

打造IP,玩得转吗?

其实,对于主题乐园而言,真正吸引游客的除了实际体验,更重要的还有IP。很多主题公园也把玩转IP,看做轻资产运营的重点。

要说把IP玩得溜的主题公园,迪士尼当仁不让。据了解,迪士尼作为全球 IP *,旗下拥有迪士尼、漫威、卢卡斯和皮克斯四大品牌,合计拥有 400 余个动画和电影形象版权,占全国总动漫授权量 55%。

与国际巨头相比,本土主题公园IP开发较弱,成为一大短板。受此限制,本土主题公园主要依赖门票收入,收入模式较为单一。有数据显示,本土主题公园的收入约有80%依赖门票收入。

以华强方特为例,其主要的营收来源也在主题乐园。根据财报,2020年,华强方特实现营收为40.22亿,其中文化科技主题公园业务收入达到33.48亿元,文化内容产品及服务为6.56亿元。根据此前公司招股书,主题公园收入来自于门票、园内二次消费两部分,其中门票收入占据70%以上比例。像华强方特已经算非常多元的企业,其在2018年,门票占整体收入的74.41%,二次消费只占了25.59%。

对海昌海洋公园来说,门票收入仍然占据大头,轻资产业务创收能力还有待提高。海昌海洋公园方面对小娱表示:“通过和国外一些乐园,尤其是迪士尼乐园的对比可以看到,对方的门票收入只占约25%,但我们的门票收入占了约75%。”

在这一情况下,海昌打算提高其他方面收入,尤其是提高公园二次消费及轻资产收入,同时在IP端发力。

而相比国际巨头企业,本土主题公园在IP打造上难度更大。华强方特几乎是一年一部大电影,成功打造出了“熊出没”IP。除了《熊出没》,华强方特还推出了《小鸡不好惹》《虫虫闹翻天》《十二生肖闹翻天》等近30部系列影片,但却没能再现《熊出没》系列的辉煌。

目前,海昌海洋公园自身的IP产品尚停留在市场培育阶段,商业变现难度较高。据其官网显示,海昌海洋公园打造了三大IP,分别是极地海洋动物IP“七萌团”、水母精灵 IP 玫朵、美人鱼IP艾米。在此基础上,公司推出了一系列原创衍生产品,并以IP 商店授权、快闪店、酒店、餐厅、临展等为衍生内容。不过,由于上述IP知名度不高,尚没有“出圈”,变现能力有限。

数据显示,2021年上半年,海昌海洋公园的公园营运收入为8.72亿元,占比68.02%;海昌海洋公园物业销售收入4.1亿元,约占比32%。其中,从公园营运来看,门票销售占比为63.05%,其次是食品及饮品销售,占公园营运收入的13.66%,园内游乐收费收入占比8.82%,酒店运营收入占比6.54%,咨询管理等收费仅占2.73%。

实际上,打造爆款自有IP,一般时间长也具有不确定性,IP授权与合作,也为主题公园提供了一种思路,其中成功的典型就是环球影城主题乐园。与迪士尼不同,环球影城主题乐园更多是通过第三方IP授权或者与第三方共同开发的方式获得,比如侏罗纪公园、E.T、哈利波特的IP,许多环球影城的游客也是冲着那些知名IP而去一探究竟。

在此情形下,本土主题公园也在寻求外部合作。华侨城打造了欢乐谷、世界之窗、锦绣中华等主题公园品牌。其中,欢乐谷引进了“饼干警长”、“狮王阿醒”、“吾皇万睡”等IP,还与快看漫画合作,将《我男票是锦衣卫》《贫穷父女》等作品中的角色引入园区。财报显示,华侨城2020年旅游收入占比,已经超过地产收入占比8个百分点左右,并且增速也更大。

目前,海昌海洋公园与一些企业达成了IP授权合作,如海尔智家小件、李宁、上好佳、美加净等。海昌海洋公园方面还对小娱透露,公司股东欧力士集团旗下有众多的日本动漫IP,双方在IP打造、引进、建设、运营等方面有望合作。

有业内人士认为,轻资产模式很可能成为中国主题公园未来的发展方向,IP打造又是其中重要一环。无论是通过自主研发,还是采取合作授权,只有打造出爆款并玩转IP,使之转化为园区实景项目以及丰富多彩的衍生内容,才能让主题公园依靠轻资产转型,实现商业变现,并进一步促进二次消费。

【本文由投资界合作伙伴微信公众号:河豚文旅授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。