近日,上交所同意恢复对上海商米科技集团股份有限公司(简称“商米科技”)科创板IPO的发行上市审核。

商米科技本次IPO计划募资10亿元,用于智能商用设备研发升级项目、软件平台研发升级项目和补充流动资金,海通证券为其*保荐人。

商米科技创立于2013年,专注于为客户提供智能商用设备及相应配套的“端、云”一体化服务,已研发形成智能商用设备、商用操作系统与IoT云管理平台所构成的商米产品及服务体系。

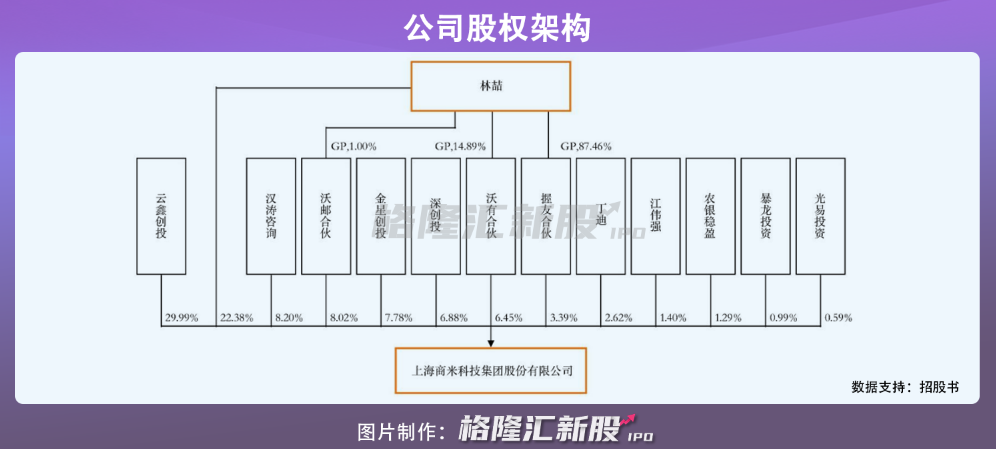

招股书显示,林喆直接持有公司22.38%的股份,并通过控制沃有合伙、握友合伙、沃邮合伙分别控制公司6.45%、3.39%、8.02%的股份,合计持有公司40.24%的股份,是公司的控股股东、实际控制人。

值得注意的是,商米科技还有一个身份——小米生态链企业,是*家在智能商用领域获得小米连续两轮融资的科技公司。

尚未实现盈利

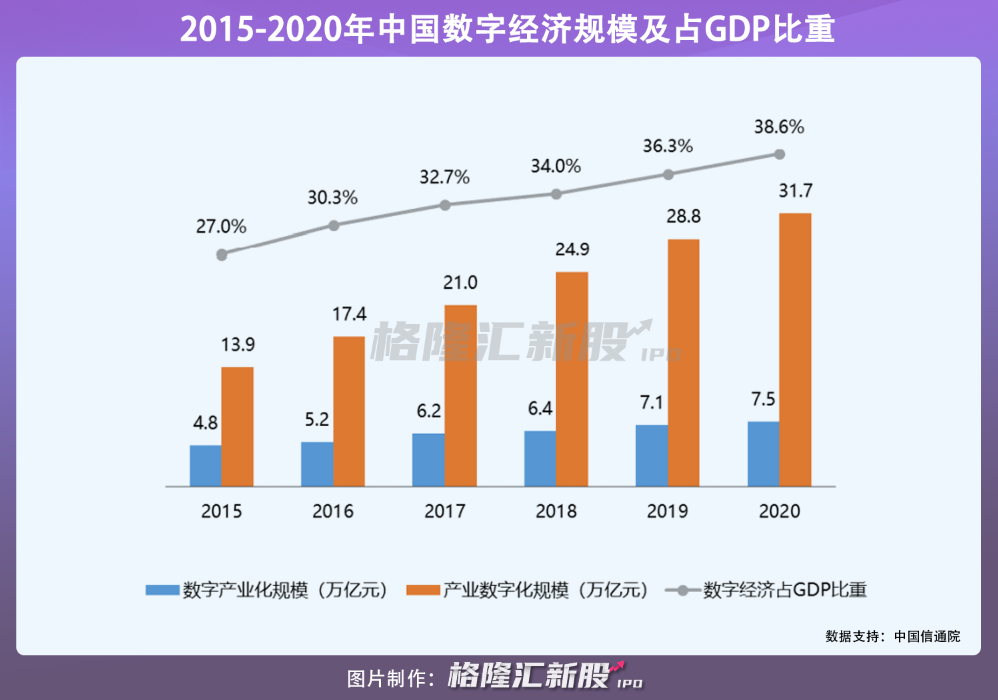

当下,物联网、云计算、大数据与人工智能等技术已具规模,全球经济越来越呈数字化态势。在中国,数字经济蓬勃发展,规模由2005年的2.6万亿元扩张到2020年的39.2万亿元,数字经济占比GDP逐年提升,在国民经济中的地位愈发突出。

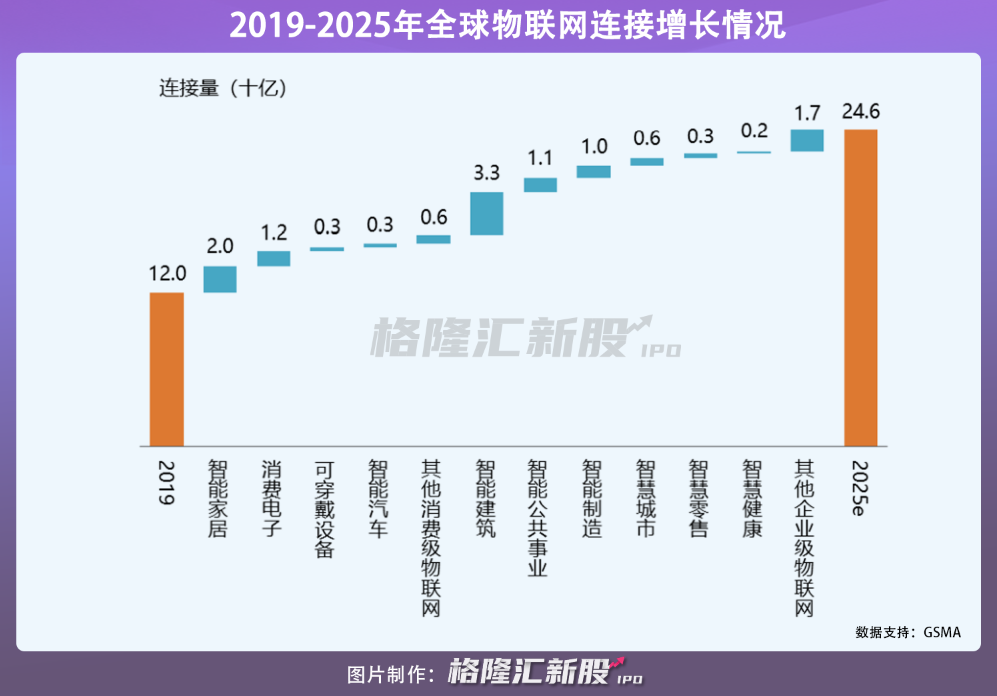

伴随物联网技术的成熟及终端的普及,物联网正在加速向各个行业渗透,根据GSMA预测,全球物联网连接数将由2019年的120亿增加到2025年246亿,年复合增长率为12.7%。

商业物联网是物联网在线下实体商业领域的应用,连接商户经营者和最终消费者,2019年中国商业物联网整体市场规模达1161亿元,占全球17.7%,2020年受疫情影响,商户收入出现明显下降,使得软硬件的支出上有所回落,但预计到2023年中国整体市场规模将达到1438亿元。

其中,中国商业物联网终端设备市场规模为1031亿元,自2016年以来,年均复合增长率为5.2%,预计到2023年达1244亿元。

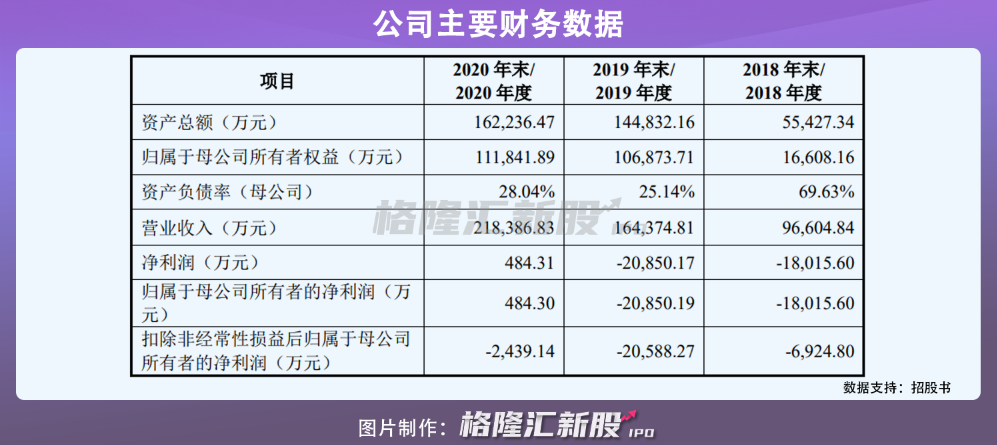

受益于景气的商业物联网市场,报告期内,商米科技经营业绩大幅增长,营收规模由2018年9.66亿元增长至2020年的21.84亿元,不过公司至今仍尚未实现盈利,2020年扣非净利润亏损2439万元。

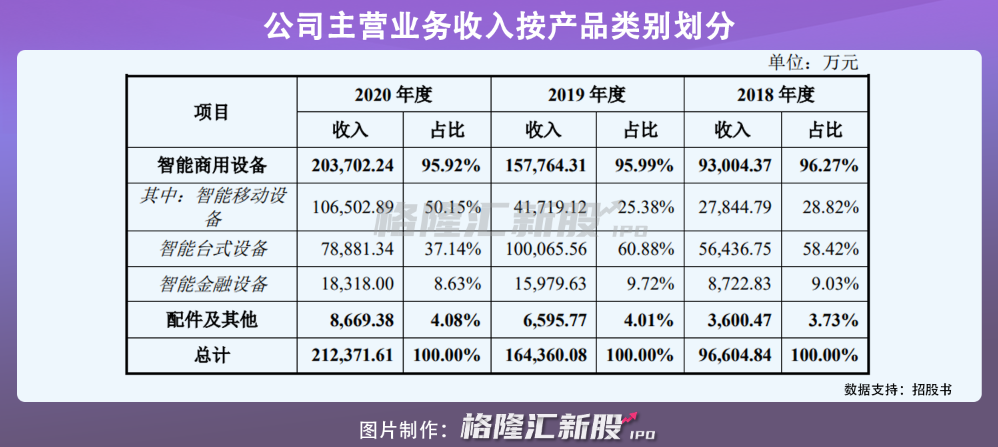

细分来看,商米科技的主营业务收入以智能移动设备和智能台式设备的销售收入为主,智能移动设备销售收入占比28.82%、25.38%和50.15%,智能台式设备销售收入占各期主营业务收入比例分别为58.42%、60.88%和37.14%。

值得一提的是,在互联网时代,硬件的销售只是一次性消费,增值服务才是趋势,而公司软件类服务占比较低,倘若不在软件上发力,在未来的发展里,公司或难以抢占市场高地。

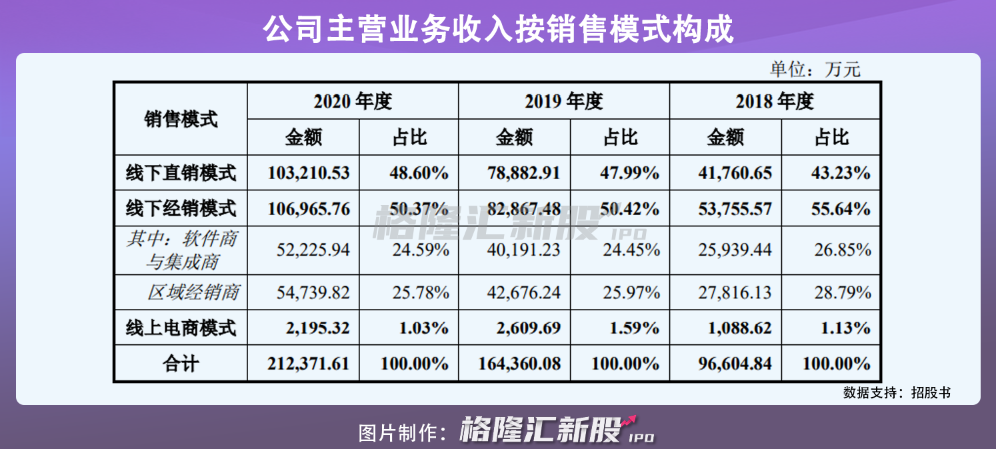

商米科技的销售模式包括线下直销模式、线下经销模式和线上电商模式,线下经销模式占营收比例稳中有降,2018年至2020年分别为55.64%、50.42%和50.37%。

报告期内,公司前五大客户销售额分别占比营收42.47%、32.13%、41.27%,其中,2020年前五大客户有DELIVERY HERO SE及其附属公司、JUST EAT集团、SCANSOURCE, INC.、阿里集团及其附属公司和ROOFOODS LTD.。

海外销售占比营收近7成

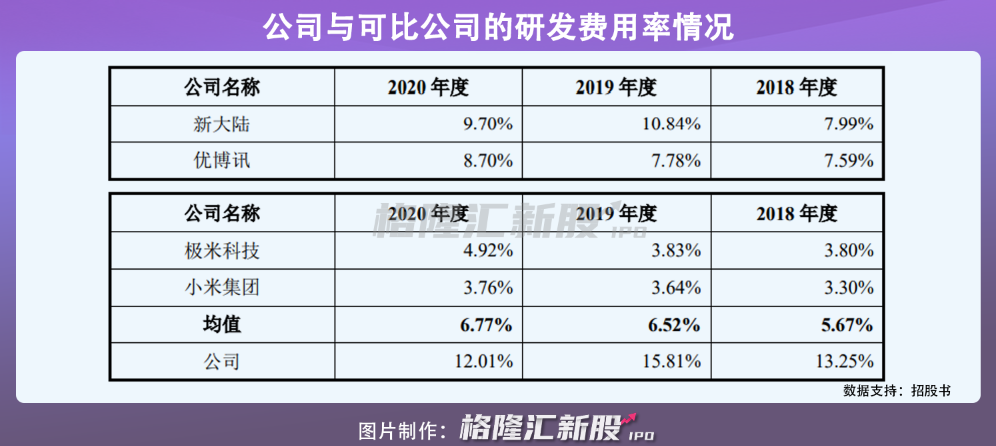

为保证技术水平跻身行业前列,报告期内,商米科技的研发费用率分别为13.25%、15.81%、12.01%,远高于行业平均值。

不过,以同行业可比公司新大陆为例,其2020年实现营收70.63亿元,远超商米科技2020年的营收规模。新大陆是传统POS终端厂商,重点面向银行和第三方支付机构进行销售,在智能金融POS市场保持*地位,而商米科技是新兴厂商,主要面临中小商户,在市场竞争力上,与行业头部仍有一定差距。

另一方面,商米科技存在向境外销售的情况,2018年至2020年,公司主营业务收入中销往境外的收入分别为4.36亿元、6.87亿元和14.66亿元,占当期主营业务收入的比重分别为45.12%、41.79%和69.02%。倘若海外市场环境、政策法规发生变化等,将对公司的经营业绩和财务状况造成不利影响。

结语

在物联网的大浪潮下,万物物联推动数字经济全面爆发,移动支付迅速渗透到生活的方方面面,利好商米科技业务发展,不过公司前期较大的研发投入使其尚未实现盈利,给公司经营带来不小的财务压力。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。