据格隆汇新股了解,上海盟科药业股份有限公司(以下简称“盟科药业”)日前向证监会递交上市招股书,拟登陆科创板,中金公司为其保荐人。

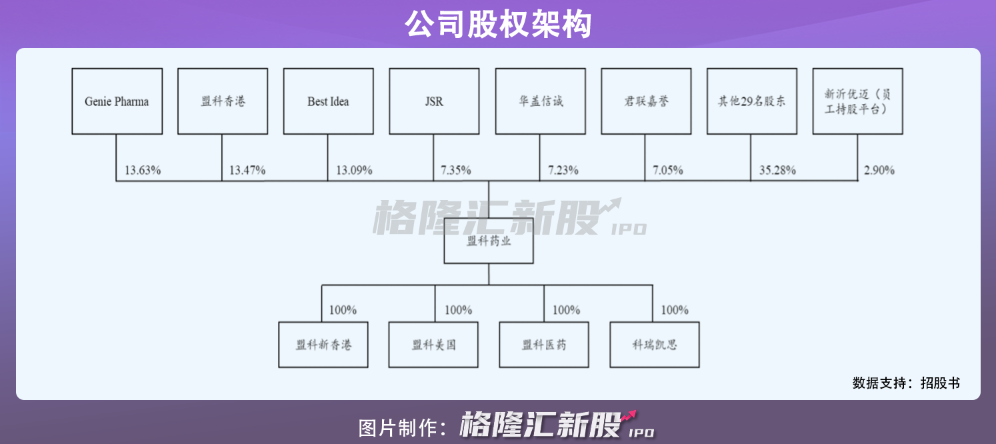

盟科药业成立于2012年。IPO前,公司股权结构较为分散,无控股股东及实际控制人,持有公司5%以上股份的主要股东为Genie Pharma、盟科香港、Best Idea、JSR、华盖信诚及君联嘉誉。

产品缺乏先发优势

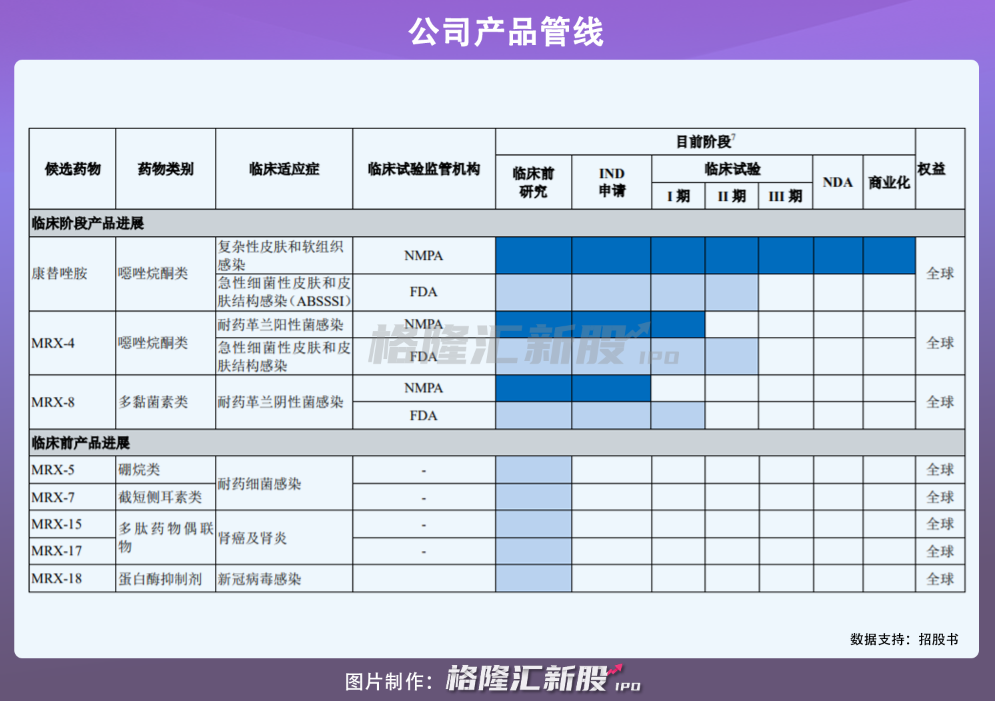

盟科药业是一家以治疗感染性疾病为核心的创新药企,其产品管线主要聚焦于治疗耐药革兰阳性和革兰阴性菌感染。

目前,公司拥有*商业化抗菌药产品康替唑胺,已于今年6月1日通过通过国家药品监督管理局优先审评审批程序批准上市。而处于临床阶段药物有2款,其中MRX-4已完成美国II期临床试验和中国I期临床试验;MRX-8正进行美国I期临床试验,并已提交中国IND申请。

除上述三个临床阶段及商业化阶段的核心产品外,盟科药业还有5款处于临床前阶段的抗耐药菌新药,肾癌、肾炎药物以及抗新冠药物管线。

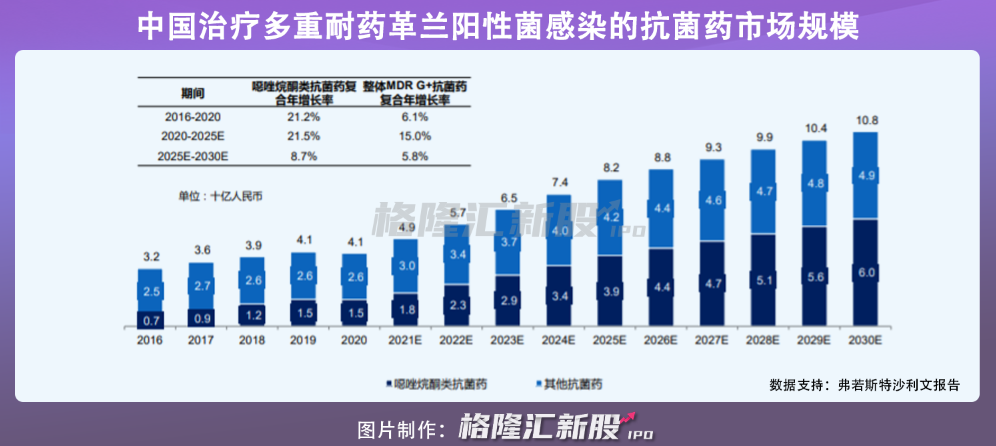

从整个抗菌药市场来看,过去中国抗菌药市场呈现稳步增长的态势,不过2020年受到疫情影响以及部分抗菌药面临集采降价,导致抗菌药销售受到不利影响,整个市场规模下降至1244亿元。随着集采政策落地,2025年后中国抗菌药市场将持续受到负面影响,预计到2030年市场规模也只有1254亿元。

拿盟科药业*商业化的产品来说,康替唑胺和MRX-4均属于治疗多重耐药革兰阳性菌感染的抗菌药中的噁唑烷酮类抗菌药,是目前需求旺盛且热门研究的方向。预计到2030年,中国噁唑烷酮类抗菌药市场规模将增长至60亿元。

正因如此,药企纷纷介入这个赛道。目前,中 美已获批共16个针对多重耐药革兰阳性菌感染的抗菌药,其中,万古霉素、替考拉宁以及利奈唑胺市场占有率较高,而在噁唑烷酮类抗菌药中,辉瑞的利奈唑胺已经纳入医保之中。

除了已有上市产品外,国内还有5个治疗多重耐药革兰阳性菌感染的抗菌药处于临床在研阶段。也就是说,盟科药业刚上市的产品不仅缺少先发优势,难从较为成熟的利奈唑胺手中抢夺市场份额,还要面对后续药企进入导致市场竞争加剧的风险。

近三年持续亏损

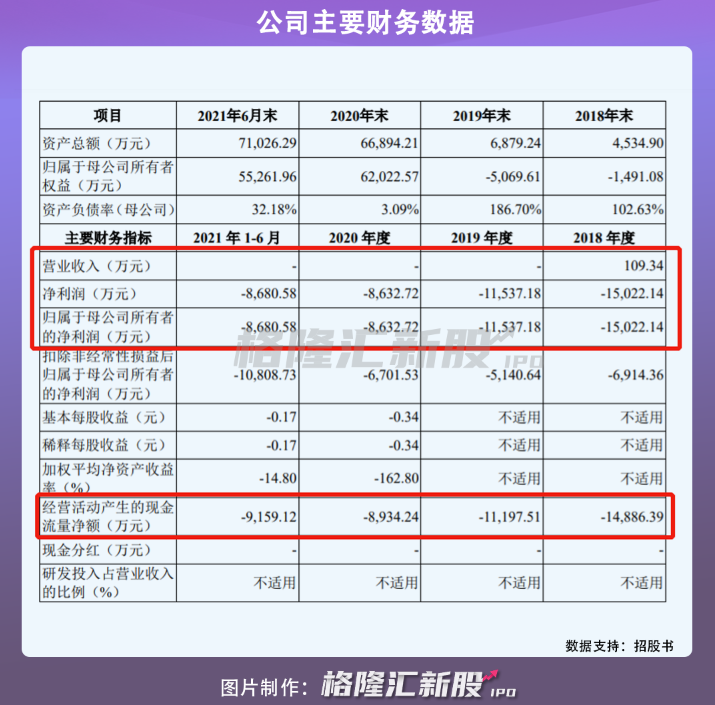

虽然盟科药业在研产品较多,但由于*商业化产品上市不久,公司目前尚未实现收入及盈利。2018年-2021年1-6月,仅有2018年实现109.34万收入外,其余年份均未有产品销售收入,而在此期间,公司连年亏损,分别为-1.50亿元、-1.15亿元、-8632.72万元、-8680.58万元,累计亏损达到4.39亿元。

尽管康替唑胺已进入商业化阶段,但考虑到同类的噁唑烷酮类抗菌药物利奈唑胺已有较多仿制药上市,且在2020年8月第三轮国家带量采购招标中,利奈唑胺口服常释剂型降价85%-90%,恐怕康替唑胺面世之后还存在产品价格大幅下降的风险。

除此之外,盟科药业此前缺乏商业化销售经验,康替唑胺未来销售是一个很大的挑战,公司能否依靠康替唑胺销售收入扭转这一不利局面还需打一个问号。

小结

目前,盟科药业产品结构相对单一,仅一款产品获批上市,这也意味着短时间内,公司经营业绩将取决于这一核心产品的商业化成果。由于公司现阶段规模较小,尚未打造产品知名度和品牌形象,一旦商业化推广不及预期,其盈利能力和持续经营能力都将受到不利影响。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。