2019年以来,儿童奶酪棒大火,多家乳品巨头加速布局奶酪赛道,使得奶酪成为乳制品细分领域中*增长潜力的行业。作为A股市场*一家以奶酪为主业的上市公司,妙可蓝多乘风而起,自2019年以来,股价最高涨幅超过10倍,成为资本市场的宠儿。

然而,随着伊利、光明等乳品巨头入局,奶酪行业竞争加剧,赛道逻辑生变。在新的市场格局下,谁会成为最后的赢家呢?

新兴赛道,奶酪前景看好

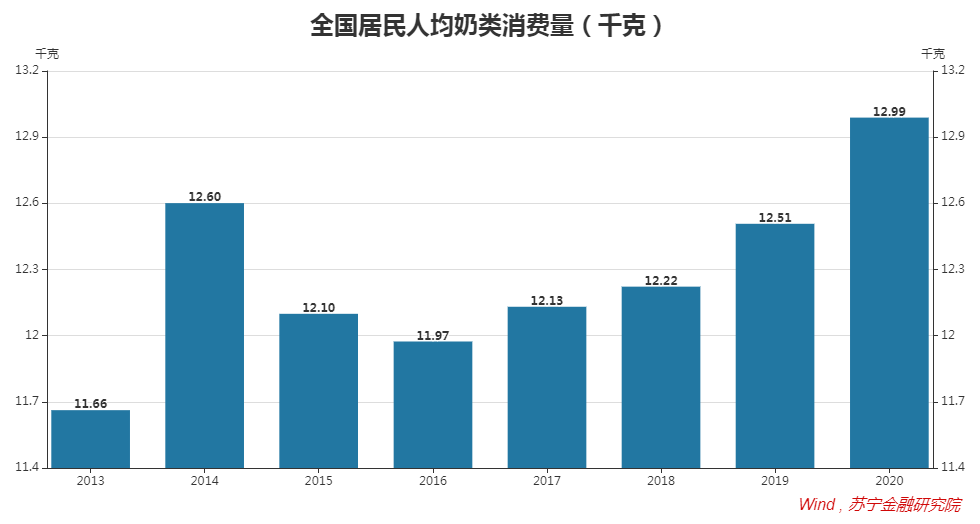

自2014年以来,我国人均奶类消费量逐渐步入平台期,直至2020年才突破2014年的高点,达到12.99千克。即便如此,与国际社会相比,仍有较大差距。据经合组织展望数据,2020年全球人均鲜奶消费量达到56.69千克,其中发达国家为93.9千克,均远远高于我国水平。在消费升级的大背景下,我国乳制品消费仍有很大的潜力和空间。

从产品消费结构上看,乳制品消费一般存在奶粉—液态奶—浓缩奶(炼乳、奶酪、奶油)的演变进程,背后对应着消费者对更高营养价值的追求。以奶酪为例,制作1公斤奶酪平均需要10公斤牛奶,故而奶酪富含蛋白质、钙、脂肪、磷和维生素等营养成分,具有更高的营养价值。

就国内市场而言,作为一种舶来品,奶酪于上世纪90年代开始萌芽,但由于消费者教育不足,很多人对于奶酪“怎么吃”、“怎么用”缺乏认知,导致奶酪消费量一直处于较低水平。据中国奶业协会数据,2020年,我国人均奶酪消费量约为0.23千克,同比增长29%,仅为欧美平均水平的五十之一,日韩的十分之一。

现阶段,我国仍处于液态奶消费为主的阶段,占比超过九成,相比之下,以奶酪、奶油等浓缩奶消费仍处于起步阶段,仍有大量的消费者教育工作要做。

从日本市场的经验看,从儿童市场着手是个有效策略,一方面,儿童食品价格敏感性低,家长更看重营养价值;另一方面,随着儿童的成长,可顺利将奶酪产品带入成人市场。

早在1875年,日本就有了现代奶酪产业,但直至上市60年代之后,日本的奶酪消费才步入快速增长期。1963年,日本政府从娃娃抓起,将奶酪加入学校集中供应菜谱;1964年东京奥运会期间,为满足运动员饮食需求,日本在全国征调300多位西餐厨师,奶酪食用方法经由广播电视传播开来;1970年和1980年的日本世博会,继续强化奶酪普及度。经过一代人的普及,奶酪逐渐进入日本主流餐桌。到2020年,日本奶酪消费量已达到35万吨,人均消费2.78公斤,在亚洲国家处于*水平。

从我国市场来看,以妙可蓝多为代表的奶酪企业也将产品瞄准了儿童市场。2018年,妙可蓝多推出儿童奶酪棒,主打“高钙”特质,并捆绑热门儿童动漫《汪汪队立大功》,改编经典儿歌“两只老虎”进行轰炸式洗脑营销,很快变得人尽皆知,成长为大单品。

妙可蓝多儿童奶酪棒大单品的成功,很快激活了市场竞争。2018年之后,伊利、蒙牛、光明、君乐宝、均瑶等传统龙头和妙飞、奶酪博士等新兴品牌相继推出奶酪棒产品,加大市场和渠道推广力度。进入2021年,奶酪龙头百吉福也加入混战,大幅提高广告费用支出。在此背景下,奶酪市场竞争变得*激烈,产品打折现象开始屡见不鲜。

激烈的市场竞争,对参与企业是挑战,对整个市场却是利好。在激烈的市场竞争下,C端消费者教育快速深化,推动奶酪产业快速做大。

据欧睿咨询数据,2017-2020年,国内奶酪市场年均增速为26%。2020年,我国奶酪市场规模约为149亿元,前三甲分别为百吉福(法国品牌,25%)、妙可蓝多(19.8%)和乐芝牛(法国品牌,5.9%),CR3集中度为50.7%。从产品结构上看,儿童奶酪棒已成长为国内奶酪市场*的C端单品,市场规模达到49-64亿元之间的体量。

奶酪赛道,谁是最后的赢家?

无论是儿童奶酪棒大单品的成功,还是近些年家庭烘焙兴起对奶油、奶酪的消费带动,种种迹象表明,我国乳品消费向以奶酪为代表的干乳制品升级切换的契机正在到来。问题是,在奶酪这个细分赛道中,企业怎样才能笑到最后呢?

1、品牌力。当前,儿童奶酪棒仍是市场竞争的焦点。作为儿童食品,家长对奶酪棒的价格敏感性低,更看重品质。在家长认知中,低价可能等同于低品质,故而,若新进入者持续靠价格战拓展市场,容易把品牌做成低端品,得不偿失,相反,龙头企业能够依靠品牌优势保持高定价策略,高定价反过来可以强化品牌影响力,形成正向循环,构成强大的竞争护城河。

现阶段,妙可蓝多是国内奶酪行业*。过去一年里,相信很多人看到过“妙可蓝多奶酪棒”的洗脑广告片,并不自觉得把“妙可蓝多”这个品牌与“奶酪”这个品类联系在一起。借助品牌优势,妙可蓝多的市场份额快速提升,从2015年的不足3%提升至2020年的19.88%,排名从第5提升至第2。从2021年上半年的单月数据看,份额已提升至第1名。

2、渠道力。对于可选消费品,占领渠道是占领市场的前提。一直以来,国际品牌是国内奶酪市场的主要参与者,国际公司的渠道布局重在大中型城市,下沉不够,为妙可蓝多等国内公司在渠道上反超创造了机会。

从发展历程看,妙可蓝多从低线市场起步,与国际品牌错位竞争,后随着品牌力和产品力的提升加大高线市场布局,成功实现“农村包围城市”。当前,妙可蓝多采取“渠道下沉,终端精耕、特渠占位”的渠道策略,在激励机制上,通过三级价差确保各级经销商的利润空间,同时强调“高目标高激励”,不断淘汰低效渠道,沉淀优质经销商资源。

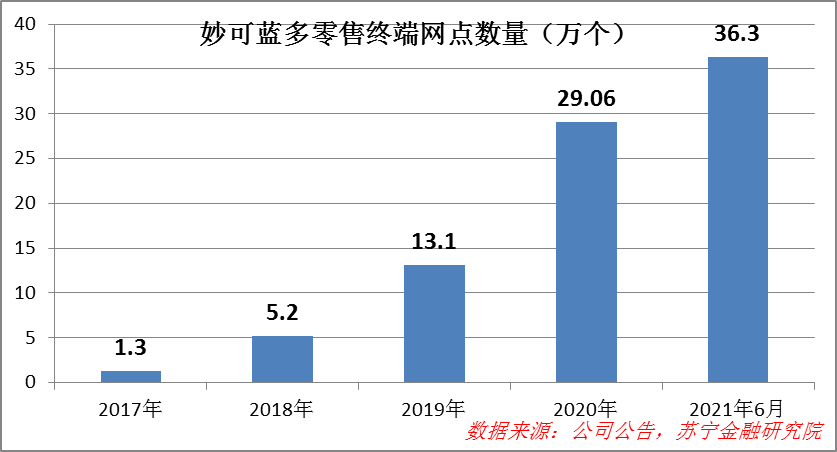

2021年6月末,公司线下销售网络终端已达到36.3万个,覆盖全国 95%以上地级市以及近80%县级市。当前,公司渠道在国内低温渠道中的渗透率已超过50%。

近期,妙可蓝多推出了常温奶酪棒产品,后续将加速布局常温销售渠道。据公司公告信息,当前国内常温销售终端数量约为600-700万个,妙可蓝多的目标是拓展300万个。

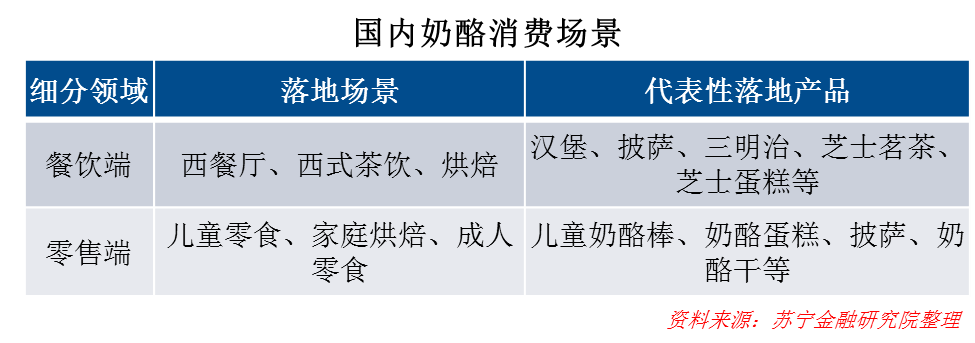

3、产品力。奶酪具有多种产品形态和多种使用场景,基于使用场景,奶酪可细分为即食营养系列、家庭餐桌系列和餐饮工业系列,前两者面向C端消费者,后者面向B端餐饮公司。奶酪属于舶来品,为了提高产品接受度,厂商需要在口味上做本土化研发和创新,对产品力提出较高要求。

当前,国内奶酪棒市场以低温产品为主,但从国外发展经验看,常温产品是更大的市场。此外,当前国内即食奶酪产品仍以儿童产品为主,未来需逐步拓展成年人、家庭餐桌等更多场景,均需要依靠大单品实现破局。某种意义上,产品研发能力决定了奶酪企业能否顺利开启第二、第三成长曲线。

代表性企业:妙可蓝多

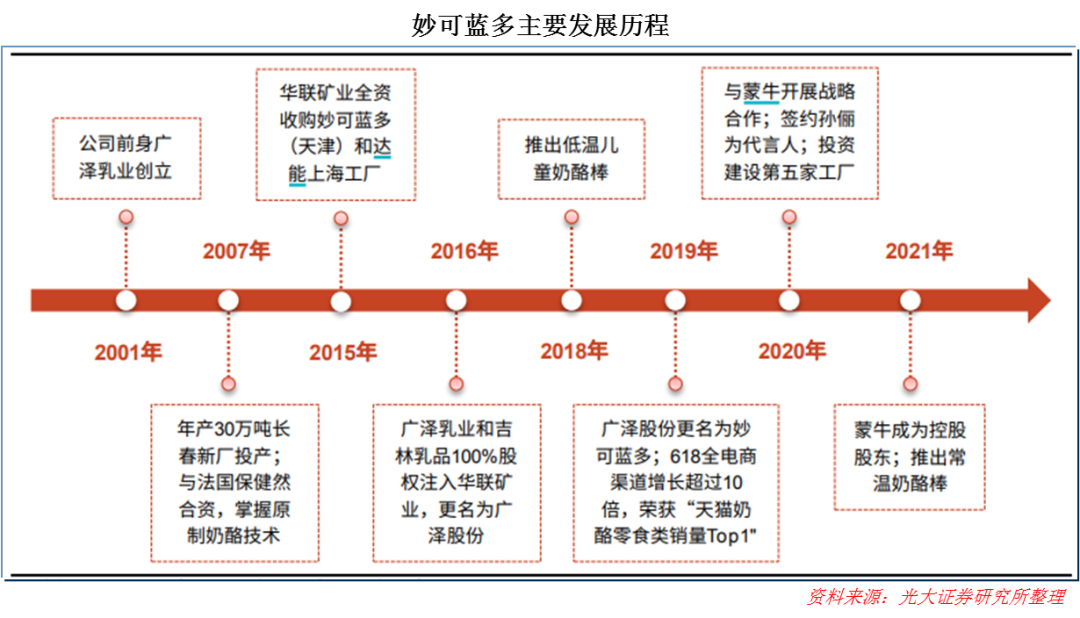

2011年8月,妙可蓝多于天津成立,专注于奶酪的生产和销售业务。2015年11月,上市公司华联矿业全资收购妙可蓝多,后于2016年将矿业资产剥离,并吸收广泽乳业和吉林乳品100%的股权,聚焦乳制品业务,更名为广泽股份。2018年之前,液态奶一直占据公司营收大头,随着奶酪零售战略的顺利推进,尤其是儿童奶酪棒大单品策略的成功实施,公司奶酪业务快速反超液态奶,成为公司支柱型业务,上市公司正式更名为妙可蓝多。2020年,奶酪营收和毛利占比分别达到73%和92%。

当前,妙可蓝多定位于以奶酪为核心的特色乳制品企业,面对高速增长的新兴市场,围绕“快速扩张”策略,公司持续加大品牌和渠道投入,用费用换市场,净利润率一直较低,2016-2020年,平均销售净利率仅为2.24%,平均ROE仅为2%。

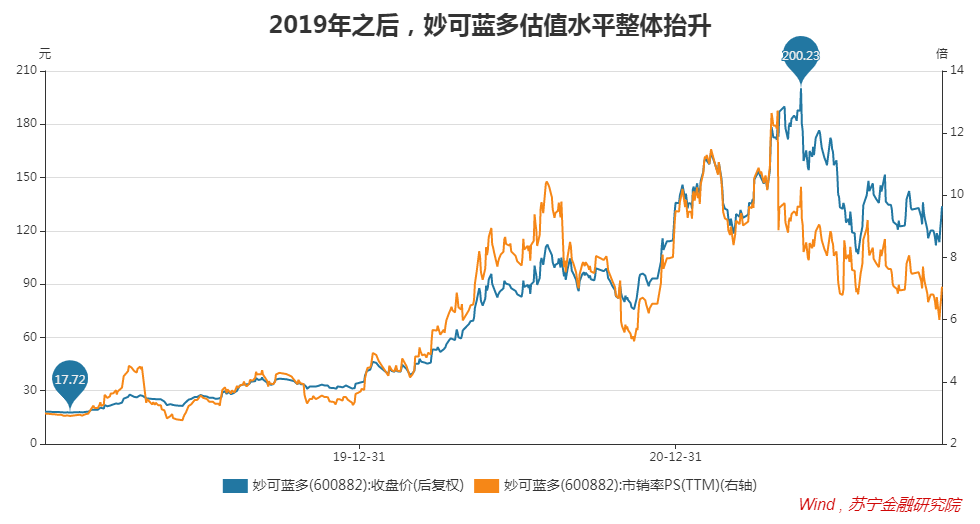

历史业绩虽差,但资本市场看好妙可蓝多的增长前景。自2019年奶酪业务实现反超后,妙可蓝多估值水平出现整体抬升。

2020年,蒙牛开始入股妙可蓝多,2021年成为控股股东。取得控制权后,蒙牛将自身奶酪业务全部注入妙可蓝多,双方在原材料采购、产能合并、渠道协同、品牌推广以及数字化转型等方面有望全面协同,在很大程度上强化了妙可蓝多应对市场竞争的底气。

结合日韩两国奶酪产业的发展历程看,当前我国奶酪渗透仍处于起步阶段,奶酪赛道的发展大幕,才刚刚开启。对于妙可蓝多来说,重要的并非守住儿童奶酪棒的先发优势,而是乘势拓宽市场品类,把奶酪产业的市场蛋糕做大。

2021年9月,历时3年研发,妙可蓝多推出常温奶酪棒产品。同时,在“决胜终端、引领中餐”战略引导下,公司正瞄准早餐场景,加大早餐奶酪菜谱的研发,试图再现儿童奶酪棒的传奇。

未来充满不确定性,妙可蓝多能否守住奶酪赛道的先发优势、继续享受景气赛道的增长红利,这一切就交给时间吧。

【本文由投资界合作伙伴微信公众号:苏宁金融研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。