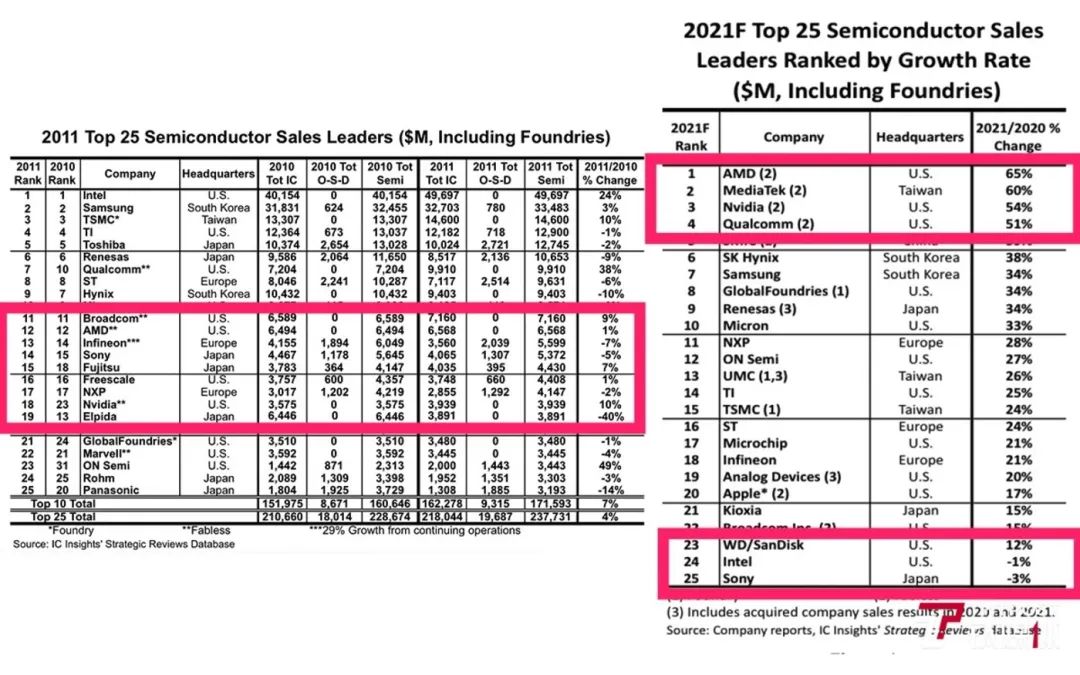

11月17日,半导体行业研究机构 IC Insights 发布了一份2021年收入增长率前25位的半导体供应商预测排名报告显示,AMD公司今年有望以 65% 的高销售增长速度而位居榜首,联发科和英伟达(Nvidia)则紧随其后,CPU、服务器芯片市场的*英特尔却因增长率为负而排在了第24位。

而十年前,2012年,IC Insights 发布的2011年半导体供应商年收入增长的排名情况。报告显示,如今排在末尾的英特尔,十年前收入增长高达24%,位居排行榜首,AMD不敌英伟达的收入增长,两家企业排名被高通、博通、SK海力士等芯片巨头甩在后面。

2011年、2021年半导体行业收入增长企业前25位排名(来源:IC Insights)

尽管2021年这份行业报告更多表现的是半导体行业全年增长的预期情况,甚至有些企业例如苹果公司,官方并没有披露公司芯片的销售数据,更多是从第三方数据中评估得到的参考排名。但从中可以发现,十年后的今天,英特尔的收入增长不敌AMD、英伟达,甚至面临着被这两家巨头多面夹击。

时光荏苒,十年间,英伟达、AMD、英特尔这三大“芯片巨头”在半导体市场上的格局悄然发生着变化。

凭借着Fabless(只设计不制造)这种“轻设计模式”,AMD和英伟达两家公司直接奔向7nm先进制程工艺,十年后的今天享受着技术红利。但英特尔就没那么幸运,“重包袱”的IDM整合垂直模式使得其制程工艺一直呆在14nm 6年多,甚至还面临着AMD、英伟达的“相爱相杀”,以及苹果、高通、联发科等破局者。

“过去几年里,我们在执行方面有一些挫折,摔了几个跟头”,英特尔中国董事长王锐在接受钛媒体App等采访时直言,英特尔*的竞争对手是自己。

如今,三家芯片巨头开始各自瞄向新的生态:英伟达奔向“元宇宙”;AMD加速布局自研GPU和数据中心市场;英特尔则加紧追赶,接连布局GPU、IPU,甚至还有RISC-V芯片,缩小与AMD的差距。

“元宇宙”将让英伟达和AMD展开更直接竞争

自1993年成立至今,在英伟达创始人兼CEO黄仁勋的带领下,英伟达成功创造且引领了GPU(图形处理器)芯片这一类别,产品覆盖整个PC设备GPU至服务器GPU市场。

目前,在PC及服务器GPU领域,全球GPU市场呈现“美国芯片三巨头”——英特尔、AMD和英伟达垄断的局面。研究机构Jon Peddie Research数据显示,2021年*季度全球独立GPU领域中,英伟达是数据中心GPU市场*,占据81%的市场份额,拥有*优势,AMD则以占比19%位居第二。

11月18日,英伟达(NASDAQ:NVDA)发布2021年三季度财报。财报显示,英伟达三季度收入为71.0亿美元,同期增长50%,环比增长9%,实现连续六个季度收入超预期,三季度调整后毛利润率高达67.0%,引得盘后股价涨幅从1.84%扩大至3.55%,今年迄今为止上涨了125%。

该报告中还包括一项明年将资本支出提高约66%的计划,这在很大程度上是为了开始给该公司的“元宇宙”愿景提供资金。

今年11月初的英伟达GTC技术峰会上,英伟达抛下了重磅炸弹:公司全面奔向火热的“元宇宙”(Metaverse)。

今年11月初,英伟达在GTC技术峰会上公布了布局元宇宙的方式:英伟达将借助 NVIDIA Omniverse 软件管道,构建元宇宙(Metaverse),将人类、AI和机器人编织到奇妙的新世界中实现工作。

元宇宙,可以理解为共享虚拟 3D 世界,或者是交互性、沉浸式和协作性的世界。正如物理宇宙是空间上互连的一系列世界一样,元宇宙也可以视为众多世界的集合,被称为“下一代互联网”。甚至Facebook已将其公司名称改为Meta Platforms。彭博研究预计,元宇宙将在2024年达到8000亿美元市场规模,普华永道预计元宇宙市场规模在2030年将达到1.5万亿美元。

黄仁勋宣布,要将NVIDIA产品路线升级为“GPU+CPU+DPU”的“三芯”战略,同时,将其新发布的“全宇宙”(英伟达的数字三维软件Omniverse)平台定位为“工程师的元宇宙”。相比社交网络、游戏巨头、软件巨头,英伟达依靠数据和合作优势,卡位的是元宇宙硬件*层:GPU、AI、Omniverse,应用于自动驾驶、机器人、VR/AR等领域。

简单来说,Omniverse是一款端到端3D实时协作模拟平台,专为虚拟协作和实时逼真模拟而构建。英伟达希望将数据模型从2D走向3D,利用其AI 大数据能力优势,借助自研CUDA这样一个算法框架,Omniverse则为创建元宇宙提供数字化虚拟空间的技术平台底座,通过Omniverse把一切整合到一起。从而让其平台可应用于模拟仓库、工厂、物理和生物系统、5G边缘、机器人、自动驾驶汽车,甚至是虚拟形象的数字孪生,例如上图中所展现的“mini黄仁勋”。

黄仁勋描绘了一个互联的虚拟现实世界愿景,而不仅仅囊括娱乐和商业范畴。他相信企业可以依靠元宇宙(Omniverse)来减少浪费,提高运营效率。在黄仁勋看来,“元宇宙”可在现实中为合作企业节省数千亿美元。

他预计,虚拟3D世界将代表互联网的下一阶段,并推动对该公司GPU的更大需求。

自去年10月推出测试版以来,Omniverse已被全球500家公司的设计师下载了7万次,宝马、爱立信、沃尔沃、Adobe、Epic Games等众多公司都为合作伙伴。

借力“元宇宙”的东风,如今英伟达总市值超过8200亿美元,有望近入万亿市值俱乐部。

有趣的是,英伟达的竞争对手AMD最近也开始进军“元宇宙”。11月7日,AMD宣布与马克·扎克伯格(Mark Zuckerberg)所创立的Meta公司达成合作,开始向Meta提供其Epyc服务器芯片解决方案。

此前Meta宣布,计划在明年投入高达340亿美元的资金,市场认为将扩大与英伟达和AMD的合作,扩张其云计算市场。

实际上,尽管AMD在服务器领域的规模较小,但其发展也同样引人注目。截至9月25日的季度,过去12个月的收入接近149亿美元,是两年前的两倍多,是五年前的三倍多。

英伟达、AMD这两家公司走到目前的位置是通过相对不同的道路,英伟达专注于图形处理器(GPU),主要用于加速数据中心的人工智能能力;AMD公司过去则更多布局在PC领域。

但在未来几个月或几年,这两家公司最终可能会展开更直接的竞争。AMD本月初发布了自己的第二代数据中心Instinct MI200 系列GPU加速卡,该芯片可以与其服务器CPU芯片整合,以优化这两款芯片的性能。

IDC预计,到2025年,全球在云计算服务和相关部件上的支出平均每年将增长近17%,达到1.3万亿美元。两家芯片制造商未来仍有大量的潜在市场需要争夺。

针对于AMD最新在服务器GPU领域的动作,黄仁勋上周接受雅虎财经采访时表示,尽管AMD GPU芯片具有市场竞争的潜在性能和带宽,但黄仁勋否认了任何称它可能是“英伟达杀手”的说法。

“每年都有叫‘英伟达杀手’的,但从没一个成功。”黄仁勋直接认为,市场很难出现超过英伟达的产品。

实际上,随着全球数字化进程加速,对半导体性能的需求提升,传统芯片处理器CPU与图形芯片处理器GPU结合的能力愈加凸显出来。GPU巨头英伟达正在对半导体行业进行全面的整合布局,今年初推出了*用于数据中心的CPU芯片处理器,这被黄仁勋称为是完成了“解决问题的最后一块拼图”。

英特尔陷入疲态,AMD正不断蚕食x86服务器市场

与AMD、英伟达竞争对手不同的是,CPU制造巨头英特尔正陷入了困境,表现出疲态。

过去一年来,英特尔股价上涨了10%,竞争对手英伟达股价上涨超过140%,AMD股价也上涨超过65%。英特尔正面临PC市场份额遭到竞争对手吞食、7nm核心技术未突破等难题。此外,包括苹果和微软等长期合作伙伴均已宣布,将基于Arm架构研发自己的芯片。眼下,半导体行业竞争已全面升级。

从前三季度来看,英特尔业务面临着十分糟糕的情况:今年一季度英特尔非美国通用会计准则收入为186亿美元,同比持平。毛利率同比下降6.1%,营业利润率下降6.7%,净收入同比下降了6%;二季度营收为196亿美元,同比下降0.6%,调整后季度营收同比下滑近2%;三季度依然未见高增长,营收为191.92亿美元,同比增长仅为5%,低于市场预期,*业务部门平台计算事业群(CCG)收入,较去年同期减少2%到97亿美元。

面对英特尔服务器芯片业务承压,AMD则不断削弱英特尔中央处理器(CPU)芯片市场的长期垄断地位。Mercury Research估计,AMD在第三季度占据了服务器CPU市场10.2%的份额,比去年同期增长了近4个百分点。

AMD首席执行官苏姿丰甚至放出豪言:我们不惧怕与英特尔的竞争。

“我们相信,数据中心业务将继续成为下半年的强劲推动力。”苏姿丰表示,即使PC需求在2022年下降,公司仍可以继续增长。“我们将永远争取市场上的每一个芯片插槽。”

根据今年10月AMD公司发布的财报显示,AMD三季度营收43亿美元,同比增长54%,环比增12%。非GAAP运营利润翻倍,调整后EPS为每股收益0.73美元,同比增78%,并高于二季度的0.63美元。

在资本市场方面,今年以来AMD股价累涨34%,跑赢标普500大盘和费城半导体指数逾20%的同期涨幅。

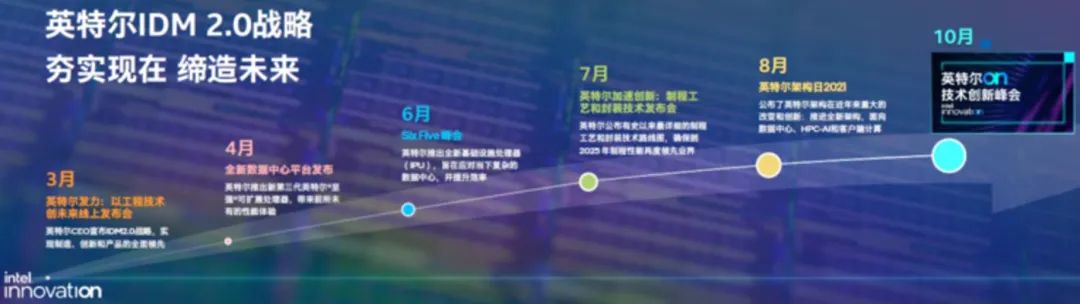

不过,英特尔也没停止脚步。自今年英特尔新任CEO帕特·基辛格(Pat Gelsinger)上任之后,正在不断化解英特尔所遇到的困境:

2021年3月,基辛格就宣布了英特尔IDM2.0战略,实现非自主生产,扩大合作生产步伐;

4月,英特尔推出了第三代英特尔至强可扩展处理器;

6月,Six Five峰会上,英特尔全新基础设施处理器IPU面世;

7月,基辛格又公布了英特尔有史以来最详细的制程工艺和封装技术路线图,比如10nm将命名为Intel 7等,并表示英特尔要在2025年回归制程的领导力;

8月,英特尔架构日公布了*个高性能混合架构Alder Lake,全新的高性能独立GPU架构,全新IPU架构,以及数据中心GPU架构的详细信息;

10月28日,英特尔发布了10nm制程的第12代酷睿CPU处理器,以及新一代锐炫Alchemist高性能独立显卡SoC系列,甚至和微软展开合作,将为Windows 11带来完整的数据科学工具链。

英特尔CEO基辛格早前则直接表示:AMD超越英特尔的时代已经结束。

但问题是,市场并不看好基辛格的努力会影响客户的购买情况。

彭博报道指出,像亚马逊、谷歌、苹果等公司是英特尔芯片的大买家,但因为英特尔推出更新、更快的芯片时间不断延期,客户出走,这些大公司倾向芯片自研设计,然后委托台积电、三星等芯片代工厂制造生产。所以在享受自研之际,英特尔想要挽回,光有决心是很难支撑企业买芯片,追赶Arm依然是重要课题之一。

此前有多位半导体行业人士对钛媒体App表示,基辛格的思路更多是造概念去PR企业,但资本市场更看重实际产品与效果。而且行业预计,英特尔7nm、5nm先进制程依然需要两至三年的技术突破时间,届时台积电则会提供4nm量产版本,两家企业的技术差距不小,从而会让AMD、英伟达持续蚕食英特尔的市场。

对于英特尔而言,执行力是其重新获得制程领导力的关键。而英特尔IDM2.0最核心的变化就是将为客户提供芯片代工服务。“我们不仅可以为客户提供先进制程,在同样的制程下,我们的先进封装技术也可以帮助我们的客户。”王锐指出。

王锐告诉钛媒体App,市场上有竞争并不是坏事,特别是站在全球角度来考虑更是如此。“当我们有最*的芯片时,我们就有信心重新和合作伙伴去洽谈、协同,再看看能不能赢回生意。”

那么,英特尔接下来的布局则会更加重要,如何用能力挽回重要客户,依然需要时间验证。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。