国内造车新势力,“蔚小理”的排名大战,终局还未尘埃落定,但“中国特斯拉”的名号花落谁家,已然露出端倪。

蔚来专注于打造高端客群市场全新的车生活方式,理想则是依靠对国内出行场景的理解,呈现*市场需求的产品。电动化也好,智能化也罢,都可以解读为二者实现各自愿景的工具。

唯有小鹏,坚持走全栈自研量产路线,在技术层面向特斯拉看齐。机器马、飞行汽车各种看似把文艺作品搬进现实的产品思路,又让人不得不认真看待的目标规划,与马斯克的火星车、机器人产品如出一辙。

10月份的国产新能源汽车交付排行榜上,小鹏连续两个月破万,三季度财报的预期自然更是被外界普遍看好。

成绩单出炉,季度汽车交付量达25666辆,按年上升199.2%;季度总收入达人民币57.2亿元,按年上升187.4%;季度毛利率达14.4%。

形势一片大好的背后,少不了同样超出预期的亏损扩大,毕竟需要支撑新产品线的开发落地、老产品线产能的扩大以及销售网络、售后服务的支撑。但18亿的亏损仍在资本市场可以容忍的范围之内。美股连续看涨,港股则有些许承压。

财报电话会议上,CEO何小鹏对于第四季度的全年收官之战信心满满。假若能够完成预计交付量,小鹏全年交付数据将会超过9万辆,同比增长200%,压制蔚来不在话下。

且随着近日在广州车展上亮相的高端SUV产品G9,小鹏旗下系列产品线会进一步丰富,价格区间覆盖广度更大。难道“中国特斯拉”真的已经学成出师,成为新的领跑者了吗?

小鹏的未来恐怕并未有那么理想,更何况,市场对特斯拉的质疑也从来没有中断。

三板斧的逆袭

在小鹏之前,“中国特斯拉”的非正式代言人,一直是蔚来莫属。与马斯克一样,李斌同样是个擅长对资本市场讲故事的人。

在国内最早的特斯拉跟随者光环加持下,蔚来的市值一度是后来者小鹏和理想之和。何小鹏也曾坦言,最初在考察投资小鹏汽车时,还特意去询问过李斌的意见。

然而同理想的创始人李想一手创办汽车之家一样,李斌之前的创业项目易车网也属于深度服务于国内车主用户群体,对于汽车行业和市场客户的理解更有见地和自己的坚持。

与之相反,产品经理出身的何小鹏,死磕技术的极客精神反而让小鹏汽车走上了与特斯拉同样的选择。

也正是自主研发、自建工厂、低价铺量这与特斯拉神似的三板斧,为小鹏今时喜人的财报奠定了基础。

小鹏汽车与特斯拉作为全球唯二的拥有全栈自研量产能力的新能源车企,在自动驾驶技术上的探索摆脱了上游雷达、摄像头等供应商的桎梏,无疑走在了同行前列。

特斯拉的优势在于起步更早,落地更快,先于谷歌、百度这些想要一步到位L5自动驾驶级别的软件大厂,让资本看到了跑在路上的真车。但是在获得二级市场认可之前,依旧度过了艰难漫长的研发期。

小鹏的追赶者身份,纵然有珠玉在前,仍不免受到质疑。毕竟整个新能源汽车市场还处于教育渗透阶段,勉强只能算是辅助驾驶的智能化系统最多属于锦上添花,并不能成为车主用户的*考量因素。

但熬过了技术积累、产品迭代、体验升级的低谷期,小鹏的NGP系统目前已成为国内行业公认的*水平,且抓住特斯拉中国区用户FSD服务长期无法更新的窗口期,俘获了一批需求辅助驾驶功能的年轻车主。

特斯拉在最初与戴姆勒的尝试合作后,毅然决然地建立起如今遍布全球的超级工厂,也成为其不断降本增效,降价铺量的杀手锏。

小鹏由于国内新能源汽车产业的政策限制,早期不得不选择与海马汽车进行代工合作。但达到发改委设立的建厂门槛后,马不停蹄地在肇庆和武汉开始造厂计划,这也给小鹏近期的产能反超埋下伏笔。

着眼于未来实现真正的智能化汽车市场,小鹏还选择了低价铺量,快速获取用户规模和行车数据。这与特斯拉用Model 3和Model Y两款中端车型迅速占领市场有着异曲同工之处。

因为在软件定义汽车的未来,一次性的汽车销售收入远远比不上软件服务的订阅式收费模式。

但机械地照搬特斯拉三板斧,小鹏却忽略了传统汽车行业品牌力的问题,相比于特斯拉第三季度财报披露的30%毛利空间,小鹏汽车不到其一半的毛利率,意味着可能掉入了单车收入较低的陷阱。

同季度交付量略低一筹的蔚来,在营收上高达98亿,几乎是小鹏的两倍。这其中产品定位和品牌附加值所带来的溢价,才是汽车行业与互联网行业的核心差异所在。

毛利率的硬伤

小鹏汽车的投资人李学凌,曾在何小鹏的朋友圈评论到:“In China,whoever turns the users of electriccars into the same user base as Pinduoduo wins.Do not face urban white-collarworkers to build cars,to build those for rural usecars.He who wins a diaosi wins the world.”

翻译过来意思也比较简单,造车不能盯着都市白领,而应该是拼多多的用户。这还是二人共同的好友雷军的小米系打法,“得屌丝者得天下”。

践行既是股东伙伴又是创业好友的建议,小鹏汽车在2018年推出*款量产汽车产品G3,定位于年轻人的*台智能汽车。

与同期理想one和蔚来ES8动辄30万起的售价相比,小鹏G3平均不到15万的落地价,的确吸引了一批车主。但并不是预期中的年轻人,而是大量受新能源政策补贴驱使的出租车车主。G3就这样成为了可能是年轻人在手机上约到的*台智能网约车。

由于跨界造车不可避免地踩坑,小鹏还曾召回一批一万多辆逆变器存在问题的G3产品,该批次故障率高达几乎七成。

*入市的产品本就起着品牌定位在市场上锚定的作用,小鹏的出师不利,更是让本就卖一台亏一台的策略效果雪上加霜。根据公开的信息数据测算,当时G3的单台毛亏损约在24%左右,与如今的14%毛利相比,不可不谓沧海桑田。

但就此断言小鹏摆脱了低端陷阱,还有些为时过早。后续扭转G3颓势的轿跑系列产品P7和P5,市场定价区间仅是上探到了20万级别,距离特斯拉、蔚来、理想30万的中高端门槛还有一个段位之差。

而小鹏为此付出的研发投入、销售网络铺设、售后服务支撑成本等费用占比,一直居高不下。这其中到底是优先支持员工规模40%比例的研发团队拓宽新产品线,还是积极拓宽渠道建设、市场广告营销辅助老产品线销量,又会成为内部博弈决策的难题。

反观拐入研发、销售正向循环快车道的特斯拉,在品牌定位之初,就坚持走中高端路线。与奔驰母公司戴姆勒的合作,Model S和Model X的高端产品线,都向市场传递出其是新能源车里的BBA这一信号。

在超级工厂接连落地投产,度过产能爬坡期后,特斯拉才放心大胆地推出中端Model 3和Model Y系列,一举征服那些预算只能买到二线豪华品牌燃油车的车主用户。

这就好比奔驰A级、宝马1系等高端品牌的入门级车型,纵然被人说成是“卖标”“割韭菜”,占得便宜的虚荣心理依旧会让市场趋之若鹜。

“学艺不精”的小鹏显然是搞错了顺序,如今背上的低毛利包袱,只能依靠后续的G9以及软件收入慢慢消化、偿还。

留一手的师傅

中国有句俗语叫做“教会徒弟,饿死师傅”,道出的就是同一市场上,师徒之间亦存在你死我活的竞争关系。

更何况商业战场本就没有和气生财,先发者占得市场先机,就会有被人“偷师学艺”的风险;后来者节省了探索成本,也不得不要面临如何攻破“师傅”挖下护城河的问题。

2014年,特斯拉公开了两百多项技术专利,马斯克的原话是:“任何人出于善意想要使用特斯拉的技术,特斯拉不会对其发起专利侵权诉讼。”

一个月之后,乐视汽车成立;2014年底,蔚来汽车成立;第二年,小鹏、理想也陆续起航。

有人把特斯拉成为国内造成新势力的师傅,未免有些言过其实,但马斯克对于全球电动车行业的推动作用,毋庸置疑不可忽视。

事实上从PatentCloud(专利检索网站)中搜索 “TESLA MOTORS”,能看到特斯拉全部的986笔专利,其中51笔是外观专利,935笔是发明专利。这935笔中,大概分为电池热管理、电机、充电这三大部分。

而三电技术早已不是市面上新能源汽车品牌,争夺市场的焦点。蔚来的换电路线、理想的增程式动力模式、小鹏自研的辅助驾驶系统,都包含了各自努力的心血。

不管特斯拉的公开专利,是公益胸怀更大,还是营销成分更多。作为*商人的马斯克,还是早早地把胜负手藏了起来。

苹果最终能以一己之力,对抗全球安卓原生系统外加各品牌厂商的二次改良,仰赖的除了闭环生态外,还有最上游的芯片设计技术,保证了软硬一体的兼容体验。

如果就像雷军当年所说,新能源车的未来就是“四个轮子加一部手机”,那么决定车机系统运行效果的超级处理器,毫无疑问也会成为车企的必争之地。

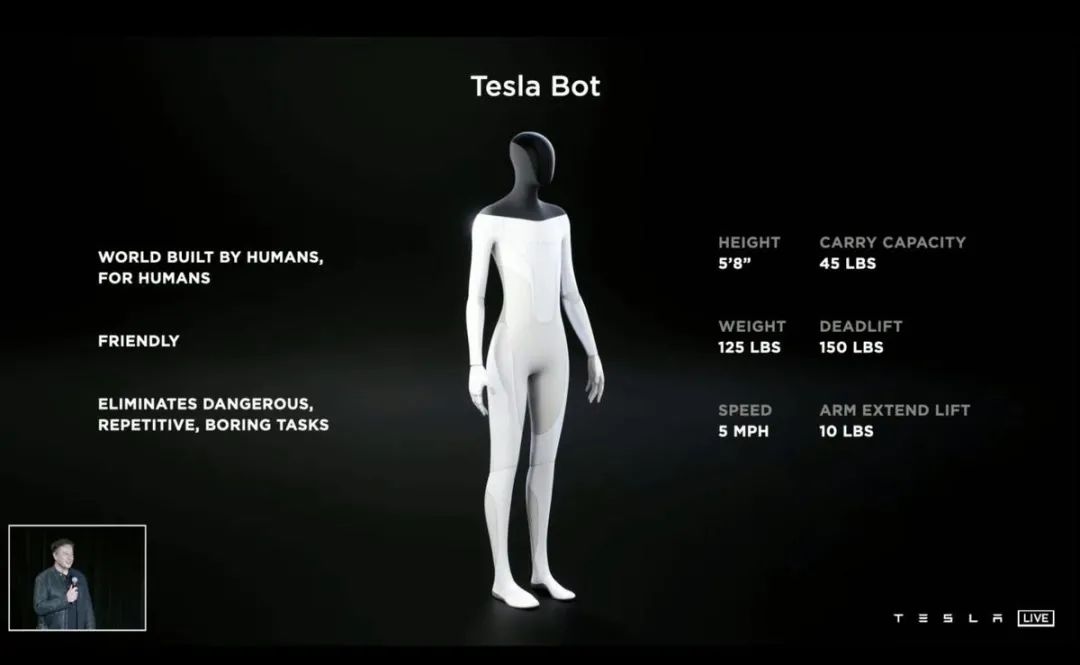

特斯拉在今年8月的人工智能日上,所发布的自研AI训练芯片Dojo D1,和基于D1的人形机器人Telsa Bot,很明显就是这位老师傅留下的一手绝活。

而小鹏作为国内造车新势力中,在技术研发投入上位于前列的选手,显然仅维持软件系统和新产品线的开发就捉襟见肘,想要涉足更上游的电池、芯片领域,仍需要一辆爆款车型的支持。

不过虎视眈眈的不只是同为车企的新、旧势力,BAT、华为等互联网大厂显然在走一条“由软转硬”的厚积薄发之路。小鹏即使是手握400多亿现金,可要是分摊在每一个刀刃上,又都显得有点余粮不多。

小鹏距离出师特斯拉的日子,只能说还在殷切盼望着。

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。