拉夏贝尔是前段时间拯救国货行动的漏网之鱼。

11月23日,*ST拉夏(603157.SH)股价狂泻,最新市值仅8.68亿元,或存退市风险。

*ST拉夏月K线图图源:红星新闻

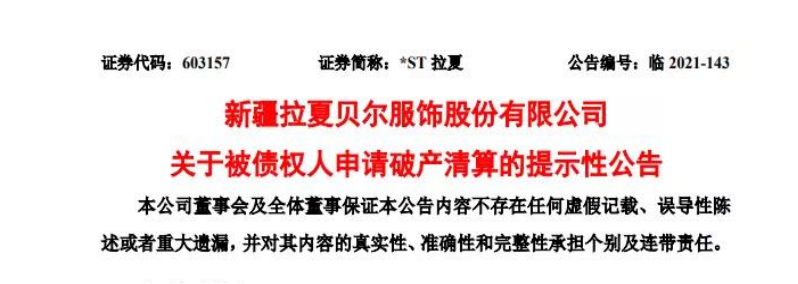

这源于11月22日晚间,拉夏贝尔发布公告称,公司被多位债权人申请破产清算。公司未收到法院有关本次破产清算的任何裁定,本次债权人申请公司破产清算存在非常大的不确定性。

图源:公告截图

图源:公告截图

随着事件开始发酵,24日一早“拉夏贝尔被申请破产”的话题一举登顶热搜,无论是业内人士还是吃瓜群众,对这条新闻的反应大多都是惊讶但不意外。

记得从去年开始,目光所及之处的拉夏贝尔专卖店都挂起了“全场2折起”的促销信息,任谁看了都忍不住猜测,这个品牌要不就是做垮了,要不就是做慈善放福利,拉夏贝尔显然归于前者。

这个创始于1998年的国货老品牌,见证并经历了商场无数的风起雨涌,从曾经的女装龙头到今天的黯然离场,拉夏贝尔的转身同样意味着市场的变革,专注浪漫淑女的服装时代自此谢幕。

拉夏贝尔的“死亡宣告”,就像*荣耀里亚瑟使出的碎心锤,让人沉默又破防。

01、曾是“她经济”模范生

诞生于1998年的拉夏贝尔(La Chapelle)经常被误认为是法国品牌,因为该品牌的logo和设计调性都充满了浓浓的法式风情。实际上,拉夏贝尔品牌隶属于上海拉夏贝尔服饰有限公司。

而造成这一误解的原因是由于创始人邢加兴先生在构思这个品牌时,正居住在一条名叫La Chapelle的法国小街上,在那段以激情沉淀底蕴的峥嵘岁月里,从拉夏贝尔诞生的大部分设计作品,都是浪漫与历史的时代缩影。

当年,拉夏贝尔拿着筹集而来的50万注册资金,建立起一个仅有两位设计师的单薄团队,便挂上店牌,正式开门营业。

因明确的市场定位,和鲜明且契合当下女性审美的服装风格,拉夏贝尔迅速打开市场,受到了“她经济”的热捧,创业*年,拉夏贝尔就获得了二、三百万元的销售额。

自此,拉夏贝尔一路高歌猛进,2014年10月9日,拉夏贝尔在香港联交所主板上市。2017年9月,多次闯关A股后,拉夏贝尔终于顺利登陆上交所,成为国内首家A+H股上市的服装公司,市值最高时曾达到120亿。

但太过急切占领市场的决策,和后续跟不上时代的老套营销战略与经营模式,以及不断下跌的产品竞争力,为公司埋下了大量隐患。

大浪淘尽后,才知道谁在裸泳,拉夏贝尔这颗雷,终究是爆了!

02、激进扩张后被反噬

据招股书信息显示,拉夏贝尔对自己的定位是:一家快时尚、多品牌、全直营时装集团。所谓快时尚,是一种服装服饰行业的商业模式,特点是上新品速度快,价格亲民以及紧跟时尚潮流,

也许是被上市的喜悦冲昏了头,太过执着于“快”的拉夏贝尔,在2017年将门店数量扩张到了9448家,领跑市场占有率。

图源:国泰君安证券研究

到2018年6月底,拉夏贝尔的门店数量达到9674个,是名副其实的“店王”,而“店王”也让拉夏贝尔成为了“垫网”。

不懂物极必反这个道理的拉夏贝尔在2018年出现了明显的业绩失速。据2018年财报显示,公司营收增速为13.08%,净利润亏损1.6亿元,同比下降132%。一个耐人寻味的事是,2018年末,拉夏贝尔开始减速闭店,门店数量下降为9269家。

当年,拉夏贝尔在回复上交所2018年报问询时指出,近年来服装零售行业销售额增速放缓,行业内竞争加剧,部分行业内公司均出现了毛利率同比下滑的情况。此外,以直营模式为主的拉夏贝尔还面临人工、租金等刚性成本的上升的不利影响。

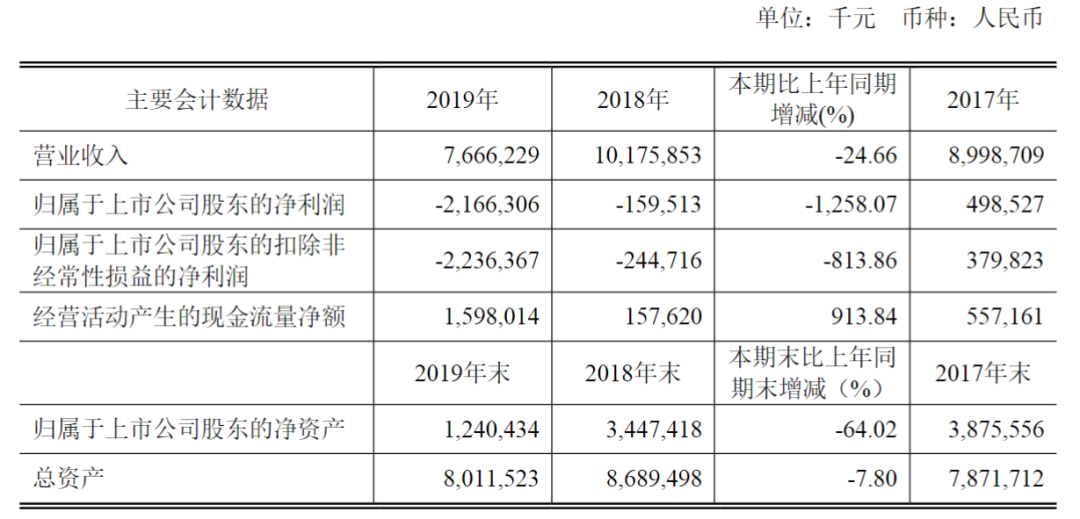

到了2019年,拉夏贝尔经营情况进一步恶化。据财报数据显示,2019年度,拉夏贝尔实现营业收入约76.66亿元,同比下降24.66%;实现归属于上市公司股东的净利润-21.66亿元,较上年同期增加亏损近20亿元。

图源:拉夏贝尔2019年财报

看着2020年业绩头疼的拉夏贝尔员工,正发愁该怎样对外公布的原因时,疫情的突袭让他们想当然的拿来做“嫁衣”。据资料显示,报告称,受新冠肺炎疫情影响,实体店客流下降,报告期内公司线下直营网点销售低于预期,同店比下降幅度为58.5%。由于报告期内公司现金流紧张,相应减少了货品采购数量,销售收入亦相应下降。

那么2020年的业绩有多糟糕呢。据财报数据显示,截至2020年12月31日止年度,实现营业收入人民币18.193亿元,同比下降76.27%;毛利人民币8.856亿元,同比下降79.98%;净亏损人民币13.769亿元,同比收窄38.86%;每股基本及稀释亏损人民币2.48元。

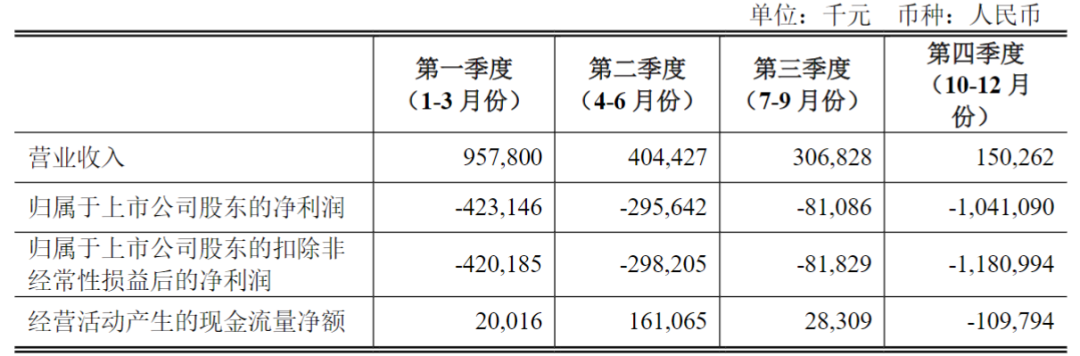

2020年分季度主要财务数据 图源:拉夏贝尔2020年财报

值得注意的是,由于连续多年的亏损,拉夏贝尔已经走至退市边缘,如果今年还是负值,A股股票将被终止上市。

此外,线下大举开店的同时,拉夏贝尔还热爱扩张品牌分支。

2011年之前,拉夏贝尔仅有LaChapelle、Puella、Candie’s三个女装品牌。2012年,拉夏贝尔正式提出“多品牌、直营为主”的发展战略,陆续推出7m和LaBabite两个女装品牌,推出POTE和JACKWALK、MARCECKO等三个男装品牌以及8EM童装品牌等。

2015年以后,拉夏贝尔基本停止内部新培育品牌,主要通过投资合作的方式拓展新的品牌,到2018年,公司通过控股公司陆续拥有或者推出Siastella、OTR、GARTINE等品牌,通过联营、参股方式陆续支持或参与MairaLuisa、Tanni等品牌发展。

这个信息直接透露出拉夏贝尔初心已忘,丢掉了让品牌成功的专注精神。这山望着那山高的拉夏贝尔,同样在并购上也吃尽了苦头,其中备受争议的是收购法国品牌Naf Naf SAS。

2018年1月,拉夏贝尔宣布以5200万欧元(约合4.1亿元人民币)收购法国VIVARTE时尚集团旗下女装品牌Naf Naf SAS40%股份。随后在2018年11月,拉夏贝尔对剩下的60%也产生兴趣,拟出资3534万欧元(约合2.78亿元人民币)收购LaCha ApparelIISàrl60%股权,从而间接收购Naf Naf SAS60%股权。改善收购交割事项的最后日期延期至2019年7月1日。为了完成收购,公司与第三方签订协议,并贷款不超过3800万欧元。

但Naf Naf SAS业绩表现自2017年便有所疲软,每年都在扩大亏损。果然,2020年6月19日(法国时间)裁定Naf Naf SAS正式进入司法清算程序。

后续拉夏贝尔发布公告称,由于2019年度Naf Naf SAS出现大额亏损,且其持续经营能力面临重大负面影响,导致拉夏贝尔2019年度合并报表归属于母公司股东的净亏损增加4.43亿元。

拉夏贝尔结结实实的摔了个大跟头,还把自己摔进了“ICU”。逆市而行拉夏贝尔,终是走向了穷途末路。

03、逆势败,顺势赢

同个赛道的两个竞品难免会被拉出来比较,尤其是在当前拉夏贝尔被申请破产的当口,市场开始清点、洗牌。

例如,在拉夏贝尔被时代淘汰的落难之际,其多年的老对手—太平鸟已经乘上国潮这趟东方快车顺势崛起。

太平鸟比拉夏贝尔还要早起家两年,但其发展思维并没有受限于某个节点的影响,反而是不断地摸索创新,时刻紧盯潮流风向标,虽说是老国牌,但做的却是最时兴的Z世代生意。

立志做*快时尚品牌的太平鸟,将与时俱进的发展策略直观的展现在了财务数据里。

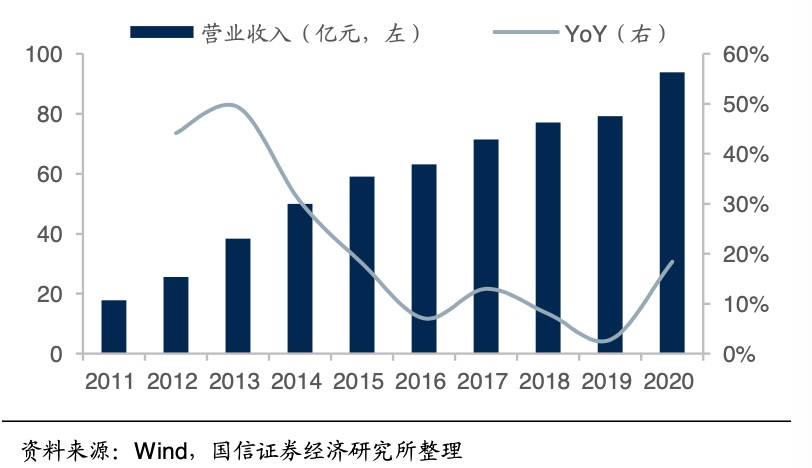

从收入看,太平鸟随着品牌升级和价值提升,产品价格也逐渐水涨船高,公司2011~2020年的收入保持稳健增长,CAGR9和CAGR5分别为20.3%/9.7%,2020年收入93.9亿元。

图源:国信证券

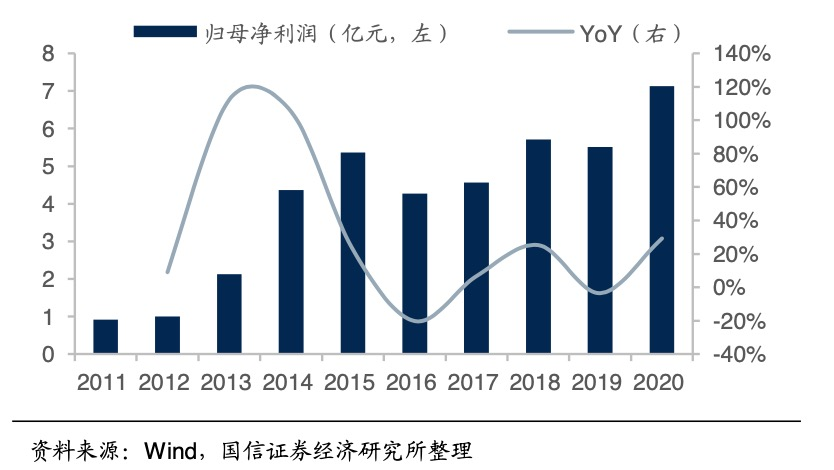

从净利润看,曲线波动明显,官方给的解释为2015年后公司库存高企,2016年当年计提接近50%净利润的存货减值,加上公司开启年轻化转型和拓展直营门店,与推广、门店和人工相关的销售费用投放力度快速上升,导致净利润下滑20%到4.3亿元。2017年后随着存货减值比例下降和费用率稳定,净利润总体呈波动上升趋势。

2020年公司开始把重心放在直营门店质量提升上,净关闭79家直营店,费用率有所下降,净利率提升0.6p.p.至7.5%,净利润增长29%至7.1亿元。

图源:国信证券

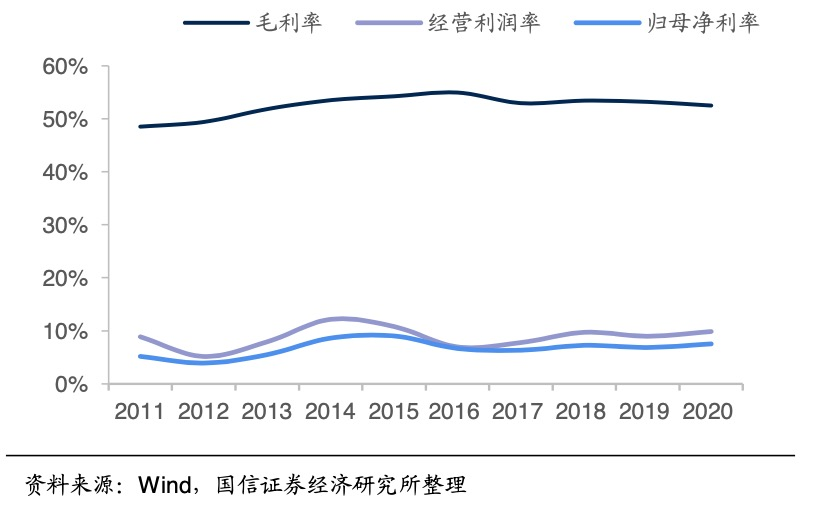

从毛利率看,近年公司毛利率水平稳定在53%左右的较高水平。

图源:国信证券

展望2021年的最终成绩单,多个研究所也都表示持续看好太平鸟。

原因有二,一是太平鸟在上个月连续官宣了全球代言人王一博和男装代言人白敬亭,加上前期的欧阳娜娜、刘雯、虞书欣以及奥运冠军杨倩,太平鸟的代言人团队已经组合完成。可见,凭借不同领域的偶像所带来的流量池,太平鸟增长曲线明朗。

第二则是在今年冬季天气提前降温的背景下,作为羽绒服销售占比较高的品牌(预计占冬季40%),公司层面认为在产品开发和营销能力带动下,借助新的明星代言和天气帮助,有望助力业绩拉升。

不过,在发展趋势向好的形势下,太平鸟依然任重而道远。该品牌目前还有两道阻拦可持续发展的关卡,一方面是产品时常被批溢价高,性价比偏低,另一方面是品牌深陷疑抄袭的负面丑闻,这两大弊端是太平鸟亟待解决的问题。

此外,深入窥探市场本质后,还能发现更深一层的秘密:国产品牌与进口品牌激烈的市场份额攻坚战。

11月24日,针对“拉夏贝尔被申请清算”新闻刚发没多久,各类相关文章就喷涌而出,而百分之90的内容,都在强调拉夏贝尔是“中国版ZARA”。

此前,就连拉夏贝尔最高光的时刻,被纷纷夸赞时都被冠以“中国版ZARA”。

心理学角度来讲,以强者之名去形容另一个体的优秀,可是也侧目反映出中国快时尚市场是国外品牌更吃香。

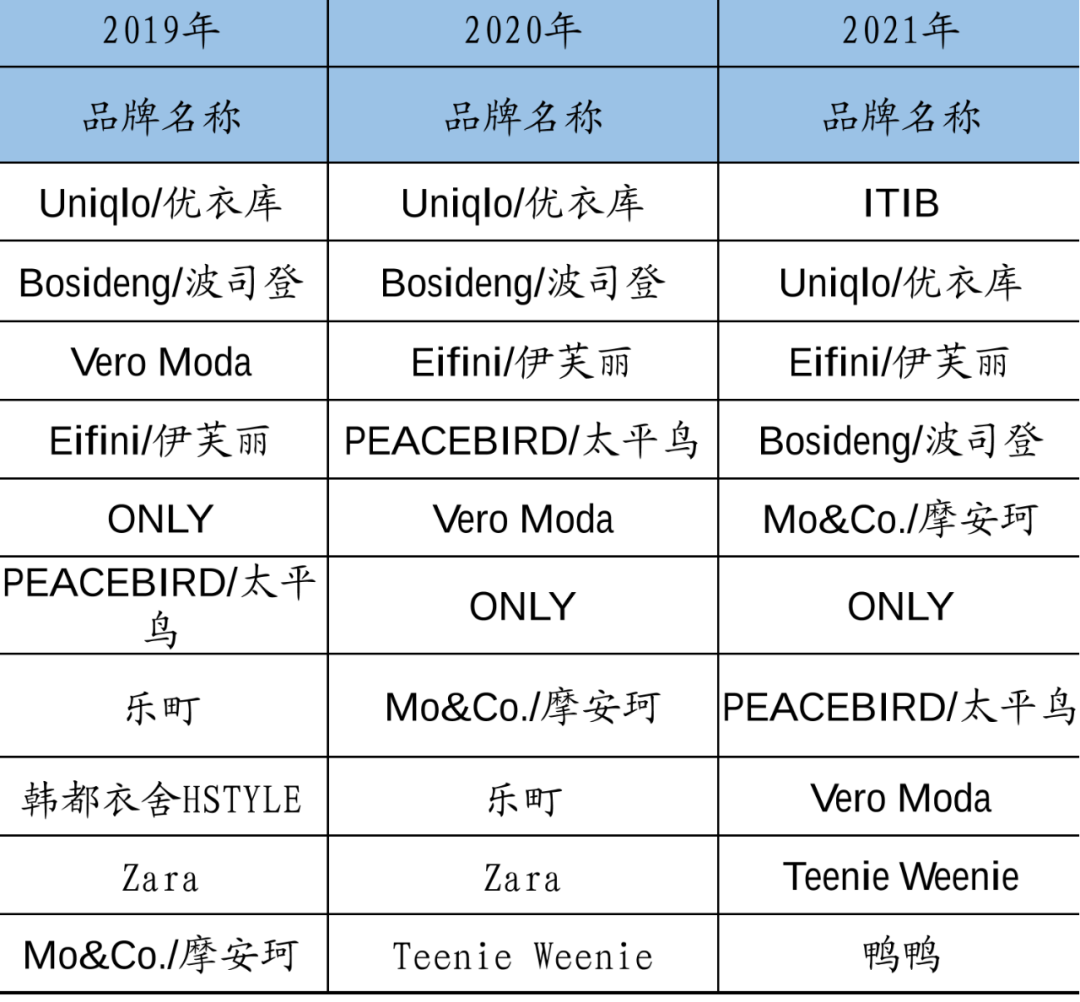

回顾今年双十一女装类目的销量战报,也可以很明显的得知,十个上榜品牌中有四家国外品牌,它们占据了本土市场的半壁江山,国牌仍有待发掘空间。

双十一女装类天猫平台成交额top10品牌-图源:上海证券

还值得注意的是,如今再让国牌冠上“ZARA”的前缀显然是不合适的,毕竟拉夏贝可没发布过禁用新疆棉的声明。

04、结语

综上所述,无论是商场博弈的战场,亦或是资本对垒的市场,都跟随着时代的脚步瞬息万变。

顽固地困在自家一亩三分地里,以个人意志去与整个时代抗争,必然会被淘汰。精神可嘉,但大可不必。

拉夏贝尔这本血泪教科书,值得让行业反复品读、深思。

【本文由投资界合作伙伴微信公众号:深眸财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。