导语

近日,随着“营转非”期限将至,新东方、好未来、高途等教培行业头部公司相继宣布中止K9业务。根据“学科培训公司不能上市”的规定,新东方等公司的退出成为必然。但K9业务被剥离后,仍有几个问题需要关注。留下的高中业务营收如何?在政府指导价下如何开展?完成“营转非”后的中小学科类机构将如何继续K9业务?

1 “营转非”最后期限将至

教育上市公司集体退出K9业务

今年7月,“双减”政策落地,中共中央办公厅、国务院办公厅印发的《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》中的第13条强调,各地不再审批新的面向义务教育阶段学生的学科类校外培训机构,现有学科类培训机构统一登记为非营利性机构。

9月,教育部办公厅等三部门发布《关于将面向义务教育阶段学生的学科类校外培训机构统一登记为非营利性机构的通知》,其中要求,2021年底前完成面向义务教育阶段学生的学科类校外培训机构统一登记为非营利性机构的行政审批及法人登记工作。从事学科类培训机构的营利性机构需要向原审批机关申请变更许可范围,剥离义务教育阶段学科类培训业务后继续依法从事其他培训活动。

11月15日,北交所开市,其上市业务规则明确指出,发行人不得属于从事学前教育、学科类培训等业务的企业。

此外,据鲸媒体不完全统计,截至目前,已有北京、西安、海南、南昌等地相继出台相关文件,加速推动“营转非”的进程,再次明确学科类校外培训机构完成“营转非”的最后期限。

从上述的政策规定和上市要求来看,因为严禁资本化运作,已经上市的教育公司就必须剥离非营利的学科培训业务。

目前,摆在教培机构面前的有三条路:一是,中止K9业务,转型素质教育、职业教育、教育信息化等赛道,试水其他领域;二是,将K9业务从上市母公司剥离,成立新的独立公司继续经营K9业务;三是,彻底退出教培行业,转行其他行业。

“营转非”的大限将至,愈发急迫地催促教培机构做出决定。11月13日,好未来率先宣布停止K9业务,由此拉开了“教培时代终结”的序幕。

好未来在官方微博上宣布,好未来中国内地义务教育阶段的学科类校外培训服务将于2021年12月31日截止。

11月15日,新东方发布公告称,将于2021年底前停止全国所有学习中心的K9学科辅导服务。此前,新东方在线也在10月曾发公告称,将终止中国内地幼儿园至九年级阶段的K9服务,预计于2021年11月末之前生效。

同天午间,学大教育公告称,为严格遵守监管要求及进一步调整优化现有业务结构,公司计划将于2022年1月1日起停止开展义务教育阶段在线学科教育培训业务,该计划预计2021年12月31日前生效。

同天晚间,高途集团在官方微博发布公告称,将于2021年12月31日结束在中国内地义务教育阶段即小学和初中阶段的学科类校外培训服务。

11月16日,网易有道发布公告称,将于12月31日停止义务教育阶段学科培训服务。9月30日,网易有道就曾发布公告称,计划剥离其义务教育阶段学科类校外培训业务,该交易预计将于2021年底前完成。

2 高中业务占总营收比约为11%

难以支撑教育机构发展

K9业务退场后,还剩下什么?答案是高中业务。在政策罅隙下,高中业务暂时幸存下来了,无论是出于营收还是用户留存的目的,当下的教培机构都会紧紧抓住这个机会。然而,高中业务先天不足的体量,也注定掀不起什么水花。

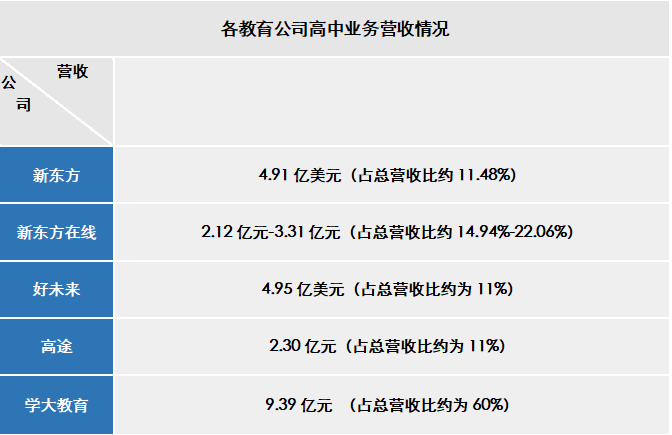

(注:具体数据或与实际有所出入 此表仅供参考)

新东方在其公告称,截至2020年及2021年5月31日止的财政年度,新东方通过提供K9学科类培训服务产生的总营收分别占公司各财政年度总营收约50%至60%。据新东方财报显示,2021财年新东方总营收为42.77亿美元,若按60%的占比估算,K9学科类培训业务的营收约为25.66亿美元。其K12课后辅导、备考和其他课程的收入为36.67亿美元,除去幼儿园与中小学校、教材开发和发行、留学咨询和海外游学等其他服务收入的3.99亿美元,在线教育收入的2.11亿美元,粗略计算下来,新东方2021财年高中业务营收约为4.91亿美元。

新东方在线公告表示,截至2021年5月31日止两个财政年度,按总营收贡献划分,K9业务占K12教育分部约58%-73%。据新东方在线2021财年报告,其总营收为14.19亿元,其中,K12教育业务总营收为7.87亿元。按此比例计算,新东方在线2021年高中业务营收约在2.12亿元-3.31亿元。

剥离K9业务后,受影响*的可能是好未来。据好未来截至2021年2月28日的2021财年第四季度和全年未经审计财务报告,公司总营收为44.96亿美元。而好未来旗下核心业务学而思培优、学而思网校,以及主打1对1的学而思·爱智康,三者均属于K9学科类业务,分别占比53%、32%、6%,也就是说好未来的K12业务营收总占比达到了91%。据相关业内人士估计,好未来的K9业务总占比在80%左右。以此估算,好未来的高中业务营收约为4.95亿美元。

高途在公告中也提到,终止K9将对公司截至2021年12月31日的财政年度及后续期间的收入产生重大不利影响。根据在高途集团的2021年第二季度财报,高途在线K12课程收入为20.91亿元,占第二季度总营收94%。参考好未来和新东方高中业务占比,若以11%左右的营收总占比来计算,高途高中阶段课程营收约为2.30亿元。

在官宣退出K9业务的几家公司中,学大教育显得有些特殊。学大教育在公告中表示,预计本次业务结构调整不会对公司本年度经营产生重大不利影响。学大教育介绍,今年年初至10月末,公司义务教育阶段在线学科教育培训业务营业收入占教育培训业务营业收入比例约为5.6%。学大教育2021上半年年报显示,2021年上半年度,学大教育营收为15.82亿元,教育培训业务收入为15.65亿元。其中,高中阶段营收占教育培训业务收入约60%,义务教育阶段营收占教育培训业务收入约40%(初三阶段营收占教育培训业务收入约20%)。

粗略计算,学大教育高中阶段业务营收为9.39亿元,K9阶段营收为6.26亿元,初三这一阶段的营收达到了3.13亿元。学大教育此次只中止了义务教育阶段的在线学科培训业务,对于线下的K9业务可能另有打算。但现下,在一众公司中,学大教育在高中阶段的优势逐渐凸显出来了。

3 K9业务再无盈利空间

“营转非”后教培机构仍面临生存挑战

尽管新东方等上市公司已将剥离K9业务提上了日程,但这并不代表着K9业务在整个教培行业的消亡。

对此,各家公司明显有不同的选择。如新东方就决定彻底放弃义务教育阶段的的业务,将重点转向老本行。而好未来则被曝出,将成立新的K9公司继续运营,原K9阶段的老师可以选择去新的K9公司或者转向旗下的素养教育。由于K9学科教育被定性为公益性质,外界不少人都不怎么看好新公司的发展,感叹其“钱途惨淡”。

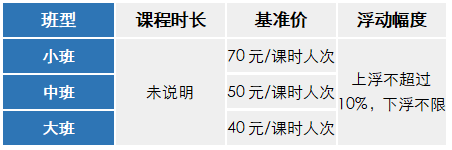

也有一部分机构在上缴百万元,走完营转非之路后,期待着新的开始。但上海松江和浙江金华市关于义务阶段学科教育校外培训机构的收费指导价格,可能会再次令教培行业陷入无尽的焦虑之中。

据网上流传的上海松江教育局发出的告知书,拟出台的政府指导价收费标准为:大班(35人以上)40元左右/课时人次;中班(10-35人)50元左右/课时人次,小班(10人以下,含1对1)70元左右/课时人次。同时规定,学科类培训机构的注册资本或开办资金应当缴足100万元:学科类培训机构(含培训点)的线下培训场所,建筑面积不得少于500平方米。

(网传上海松江义务阶段线下学科类校外培训拟收费标准)

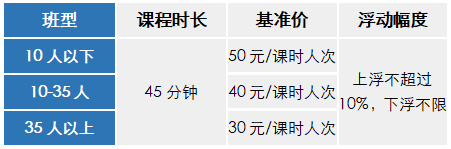

在《关于金华市义务教育阶段学科类校外培训收费有关情况的通知(征求意见稿)》中,对义务教育阶段线下学科类校外培训不同班型的基准价为:10人以下,50元/课时人次;10-35人,40元/课时人次;35人以上,30元/每课时人次,上浮不超过10%,下浮不限。标准课程为45分钟,实际时长不一样的,可按比例折算。

(浙江金华市义务阶段线下学科类校外培训拟收费标准)

在此收费标准下,线下1对1几乎没有生存空间。在只允许周内上课,晚上只能进行到20:30前,更何况还有课后辅导。

该消息一出,就有人算了一笔账。若按一线城市500平方米每月15万元左右的租金计算,上海的学科培训机构需要每月招收共计3000人次的大型班,或招收共计3750人次的中型班,或共计2143人次的小型班才能勉强支付一月房租。而这些对于大部分“营转非”后的中小型学科类培训机构来说是一项巨大的挑战。

在该限价标准下,义务阶段学科培训机构既要承担“营转非”的费用,后期学费预交款的费用,还有日常的运营费用、租金费用、人力费用等等。对尚未完成“营转非”的教培从业者来说,要更多一份谨慎。而对已完成“营转非”的教培机构来说,如何规划未来发展道路,努力活下去成为了关键。

“时代的一粒沙,落在每个人头上都是一座大山”,在极其艰辛的2021年里,这句话或许令每位教培行业从业者感同身受甚至热泪盈眶。

【本文由投资界合作伙伴微信公众号:鲸Media授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。