欧莱雅与李佳琦、薇娅两位“大主播”的纠纷,是公域生意越来越难做的缩影,品牌纷纷意识到建立“自播”的重要性,是又一次“私域”觉醒。公域流量成本水涨船高,越来越多品牌调动员工、导购、代理商,挖掘公众号、小程序、微信社群、企业微信、朋友圈等私域资源,获取相对低廉的私域流量,不断将流量池做大。

如果说2020年是私域觉醒元年,2021年则堪称私域爆发大年。

2021年私域大爆发

私域发展已有多年历史,过去十几年间在海外兴起的DTC模式,就是私域的一种。如果看得更早一些,像山姆会员店这种以会员制起家的超市同样是私域玩家,创立于1983年山姆会员店重点服务付费会员,11月24日沃尔玛中国宣布,山姆会员商店宣布中国付费会员数已经超过400万,此前山姆会员店遭到了盒马鲜生、家乐福的联合投诉,足见其势能之猛。

不过,私域真正的爆发则是在2020年。突如其来的疫情让很多企业被迫将生意转到线上,而在加速在线化与数字化的进程中,私域流量成为*项,一方面因为公域流量“竞价”存在竞价属性,成本水涨船高,对本就受疫情重创的商家来说无异于雪上加霜;另一方面,经营私域可以调动导购等员工展开全员营销,这让很多人在疫情期间不至于失业。2020年有一定私域基础的商家日子相对好过,没有布局私域的则努力转型私域。

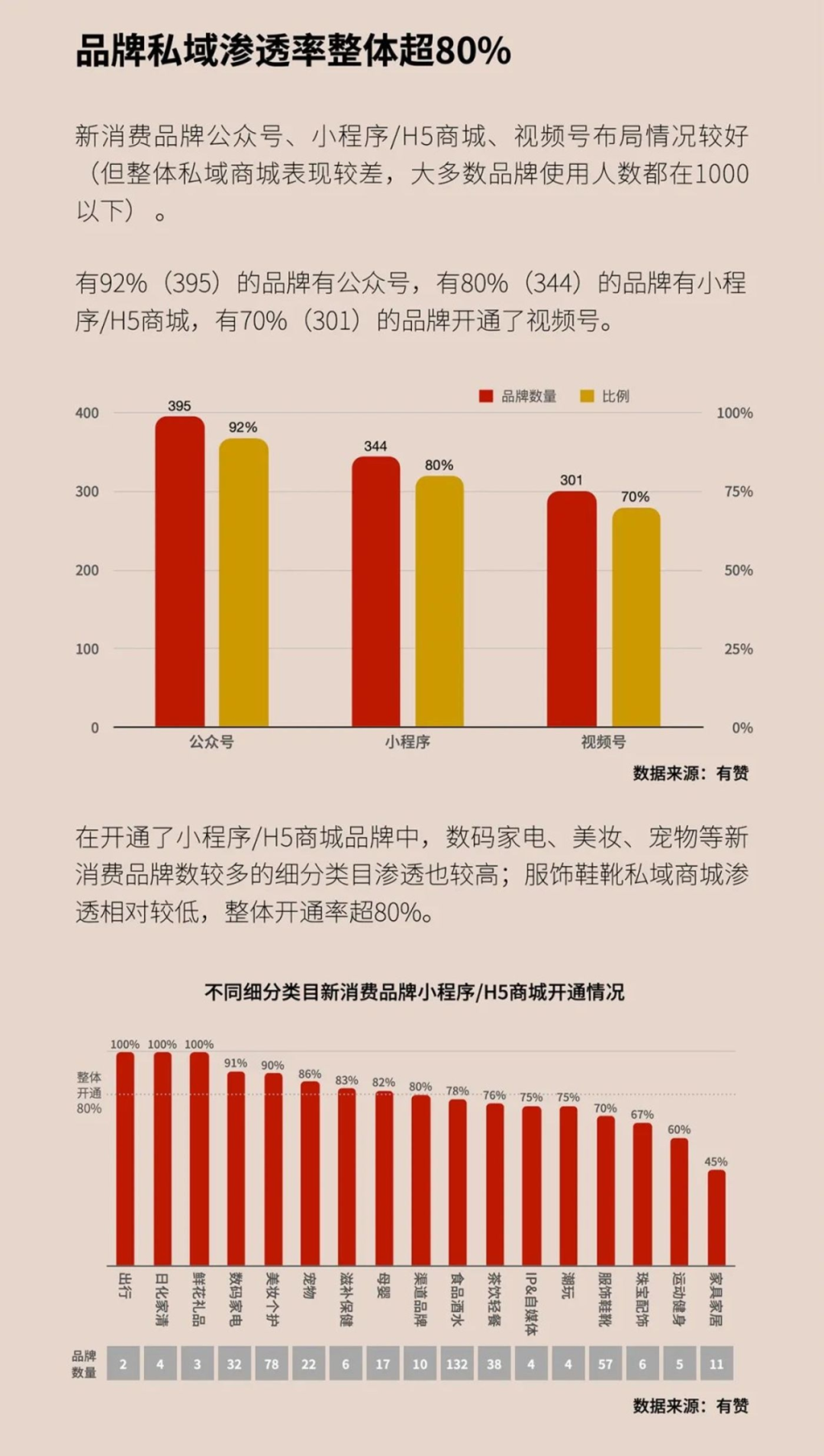

2021年,私域迎来了更大规模的爆发。一方面,更多品牌决定做私域甚至“私域优先”,以2021年风头正劲的新消费品牌为例,观潮研究院发布的《2021新消费品牌私域营销报告》显示,新消费品牌纷纷加码私域营销,微信私域渗透率整体已达80%,而在运营私域的工具选择方面,有约72%的新消费品牌使用有赞。另一方面,更多具备私域能力的平台崛起。2021年电商行业一个明显的变化就是“去中心化”,简单地说不论是商家卖货还是用户购物,都不再只到少数个别平台。市场监管限制“二选一”让商品可以在不同平台销售,用户观看笔记、文章、视频、直播购物的习惯逐渐养成,于是我们看到了小红书、抖音、视频号、快手甚至知乎,都在加码电商。

于是我们看到了有赞等扎根私域经营的服务商的业绩增长。有赞发布的前三季度财报显示,截至9月底存量付费商家数量约9.03万个,平均每个商家期间销售额约80万,同比增长8%,新锐品牌在有赞的GMV平均增幅达到了197.5%。而在有赞九周年生态大会上,有赞则公布了独立后的有赞新零售的成绩单:截止2021年第三季度,超过6.3万家门店使用有赞产品,连锁门店商家交易额已超百亿。

对企业来说,“做不做私域”已不再是问题,“怎么做”才是。正因为此,我们看到年底的各类大会上,“私域”成为高频词,很多分享的都是“怎么做”的干货,比如刘润在年度演讲中说,互联网行业的反垄断,带来的机会就在于“流量生态的第三次打通。”互联互通后商家将迎来一波私域新红利;再比如有赞9周年大会上,有赞新零售推出新品牌扶持计划,发布数字化转型“10大观察”,同时联手亿邦动力发布了“2021年私域运营最强企业”榜单,包括农夫山泉、新希望乳业、德克士、上海家化佰草集、TCL、奥康、文峰大世界、熊猫不走蛋糕、三只松鼠、babycare等。

私域经营,企业纷纷上船,要准确到达目的地,离不开“灯塔”的指引,“2021年私域运营最强企业”榜单,就是有赞给想要做好私域的商家提供的“灯塔”,让他们在私域经营中有的放矢。

那些私域经营的“灯塔”

熊猫不走是一家新锐烘焙品牌,在提供多样化蛋糕产品的同时,通过类似于“熊猫送货上门”这样的方式给为用户打造生日场景仪式感。

在人们的直观印象中,蛋糕特别是生日蛋糕,似乎是低频低复购的生意,毕竟一个人一年只过一次生日,做私域意义不大。不过,如果我们考虑到用户购买生日蛋糕的场景,可能会对此有新的看法:很多时候用户会给家人朋友购买生日蛋糕,还有些时候公司团建等场景也需要购买生日蛋糕。如果能够渗透到这些场景,就可以直接提高复购率。

如何做到?熊猫不走看到了私域的价值,其私域经营思路是让购买过蛋糕的用户持续复购,同时让用户在朋友圈自传播带来实际转化。由于熊猫不走专注于“营造仪式感”,因此其蛋糕被用户消费过程就成为具有自传播力的内容,用户往往会自发分享引发更多人好奇、兴趣与关注,基于此就可以在各类平台攫取私域流量。

截至目前,熊猫不走基于有赞的私域服务能力,已从小红书、美团等公域渠道沉淀出300 万私域用户,复购用户占比 70%,年平均复购 3.7 次,过去1年营收超过 8 亿,其中私域营收占整体营收的 70%,如今其已进驻全国24座城市,在全国拥有用户超过1000万。

有赞观察发现,商家转型新零售、实现数字化升级时,呈现出“从个人消费延伸到家庭消费,提供全家桶式零售服务”、“构建会员体系从关注首购人群提升二购率入手”、“高质量内容和有温度的互动,是会员持续沟通和深度运营的核心”等趋势,这些在熊猫不走上均体现得十分明显,比如熊猫不走,正是将首购人群提升二购比例作为运营的关键目标,进而有效提升二购人群对于品牌的忠诚度和黏性。

文峰大世界则是总部位于南通的百货集团。2021年以来,文峰快速推进完成10万“导购转为销售员”,全员线上带货;通过有赞提供的企微助手、导购助手等工具,快速开展社群运营;借助支付宝发起线下“五福”活动,成为支付宝小程序标杆案例。在一次营销中,其通过“线上买券线下核销”模式引流12w人到店,在品牌日活动时,15000 员工通过分享裂变、转发分销海报,3 天裂变了 85000 人。

很多商场百货在疫情期间关门歇业,复业后因为疫情反复则门可罗雀。百货线下场景具有无可替代的体验价值,不过在电商兴起后,效率低下、客流短缺等问题日益凸显,这些问题可通过数字化与在线化解决,现在看来私域似乎已成为百货复兴或者说生存的*解。

基于大量的数字化实践有赞沉淀了一套百购行业私域解决方案:基于赋能合作商户和导购的升级,使商场组织和效率*化,整合全渠道资源,从而真正实现新零售业务升级。“打破柜台和柜台、商户和商户之间的壁垒,提升了整个商场的销售能力”“导购作为品牌零售商的大众代言人连接着成千上万的私域用户池。”这些趋势均在文峰大世界的私域探索上得到验证,文峰大世界也趟出来一条百货以私域经营为抓手实现新零售转型的路。

今年已经33岁的奥康皮鞋品牌家喻户晓,2010年奥康及时拥抱电商,随着鞋服在电商平台竞争白热化,奥康2019年开始积极转向新零售,酝酿从构建私域能力着手,用线上势能激活线下门店。2020年疫情期间奥康紧急上马小程序展开全域营销,后与有赞联手以私域为核心探索新零售,先是通过有赞小程序实现一区一店,有效地调动起区域公司的积极性;又运用有赞企微助手,将企业微信打通,和消费者形成有效链接,如今有赞小程序、企业微信和会员已形成其新零售“三驾马车”。

数据显示奥康有赞微商城用户的复购率达到25%,企业微信粉丝数已经积累超过百万人。奥康的业绩得到提振,上半年实现营收15.22亿元,同比增长52.44%;净利润8269.93万元,同比增长349.56%。

像奥康这样的有着多年发展历史的“老品牌”,现在的压力应该不小。一方面,品牌以及对应的营销、渠道、产品、组织等能力急需焕新。另一方面,类似于SheIN这样的快时尚以及新消费品牌来势汹汹,大有“乱拳打死老师傅”的阵势。因此,新零售与数字化转型已成为奥康们的当务之急,在这一过程,不只是会发生渠道的变化,同时企业组织、产品研发、供应链、服务与品牌理念都会逐步完成蜕变。为了帮助传统鞋服企业正视私域带来的数字化价值,有赞还提出了鞋服行业新零售的四大关键指标:离店销售增量,会员消费力提升,门店同店比增长,导购提效和增收。

而在农夫山泉、新希望乳业、德克士、上海家化佰草集、TCL、三只松鼠、babycare等私域经营*玩家身上,都在做类似的事情:以私域经营为抓手,实现数字化转型、新零售升级,甚至倒逼组织升级、品牌焕新和产品创新,私域经营对它们来说,已不再只是流量层面的事,而是转型升级的战略机遇。

哪些行业更适合做私域?

眼下,公域是存量,竞争红海化,私域则是增量,是富矿。正因为此,后者成为当下热点。理论上每个行业都可以挖掘属于自己的私域红利,不过,很多企业摸索私域很长时间却不见成果,也反映出“做私域难”,原因也很容易理解:公域流量也就是自来水花钱即得,自然简单。私域流量则是打井,打井耗时耗力,如果没选对出水口可能会折腾。因此,商家做私域要选对方向、方法与工具,有赞发布的新品牌扶持计划“领航员计划”,从运营、系统、生态与拓客四大方面给予有赞生态体系内的100个新锐品牌以全面支持,为其量身打造私域运营方案并跟进落实,就是要解决相关问题。

而从“2021年私域运营最强企业”榜单来看,私域做得好的企业都有一些共同特征,值得行业借鉴:

首先是“重服务”行业,比如酒店和美业都是高度依赖人的服务型行业,“人”决定了体验,服务人员与顾客更有机会建立私域连接,基于此商家可以有更多私域营销的机会,比如美容美发从业者可以分享自己的“作品”,通过内容种草吸引用户到店与复购。此外,正如有赞COO兼联席总裁浣昉所分享:“美业行业服务项目非标准化程度高,顾客对商家差异化的内容推荐需求旺盛,美业顾客关注门店环境/技师专业度/客户评价,私域场景中的内容运营为商家提供了差异化的价值。”正因为此,美业等服务业已成为私域经营的先行行业,数据显示,截止目前,有赞累计服务的美业门店数预计将超过3万,GMV预计达到100亿元。

其次是强导购行业,也就是说传统线下零售场景中,离不开“导购”这一角色的行业,比如汽车、房产、美妆、家居、鞋服、家电等,用户在购买时会有各种问题需要导购解答的。与其对应的是零导购或者弱导购行业,比如可以无人零售的便利店。为什么强导购行业私域机会大?因为“导购”就是私域的关键枢纽,只不过其角色从线下导购转化成线上的销售员,通过朋友圈、直播等形式在线销售。

有赞发布的数据显示,导购在新零售业务体系中的价值进一步被放大。过去的三个季度,通过导购推广带来的成交达到43.9亿,其中头部导购的效应正在显现,有1372位导购线上推广业绩超过百万。江苏文峰集团更是通过新零售平台,在2021年通过导购直播1000场,培养出了销售额过千万的明星主播。都市丽人、奥康等一批企业也在导购赋能和培训中享受到了私域经济发展红利,收获了自己的“小薇娅”、“小李佳琦”。

最后是会员制行业。2021年是会员制的春天,山姆会员店中国区会员数突破400万,盒马、家乐福等纷纷加码会员店;今年刚上市的孩子王、上半年业绩狂涨30%的屈臣氏都将会员制玩得行云流水。会员制本质就是针对会员用户提供专属服务,包括差异化服务,这正是私域可以发挥的能力,因为好的服务一定具有“私域”属性,用户经营也是私域“公域导流-私域成交-会员沉淀-用户经营”的最后一步。会员制爆发,既是私域爆发的结果,也会进一步促进私域的繁荣。

有赞观察发现,付费会员的广泛推行和异业合作已逐渐成为主流营销模式。“随着用户对于会员权益的感知越来越强,品牌可以通过付费会员制造门槛,筛选高价值的重度用户,同时通过异业合作的方式引入高价值的权益,低成本共享高价值的精准用户。”2021年前三季度有赞新零售商家新增会员达到3138万,会员用户带来的成交达到45亿。除此之外,付费会员数和储值会员数的都保持了1倍以上的高速增长,积累了超过562万的高价值会员,而这两类会员用户的月复购率分别接近和超过50%,包括雅培、好孩子、babycare等品牌,都通过有赞零售解决方案搭建了自己的会员体系。

写在最后:

关于公域与私域的讨论已经持续很久了,现在行业的共识是:私域要做,但不能只做私域。

公域与私域的区别,行业内有一个形象的比喻:公域流量是自来水,花钱购买所见即所得,但水价被平台方控制,往往会水涨船高。私域流量则是井水,商家自己打井出水很难,但一旦出水则终生用水免费。对于商家来说,做公域还是做私域不是一个二选一的问题。因为私域流量不是“无源之水”,商家要尽可能获取一切流量再将其“私域化”。对于品牌来说,只靠门店、社群、公号这样的存量私域流量是不够的,品牌要借助微盟等第三方服务商的营销与工具服务,四面八方聚拢流量,包括私域流量与公域流量,最终实现全域流量私有化,这也就是“公私合营”的趋势。

在后疫情时代,电商去中心化趋势更加明显,私域的重要性与日俱增,对于商家来说,现在上车依然不晚。而要做好私域,除了要作为一把手工程高度重视外,更重要的是找对“出水口”,再持之以恒地打井直至出水,这一过程,工具、方法与团队将起到关键作用,解决这些问题正是有赞们未来的机会所在。

【本文由投资界合作伙伴微信公众号:罗超频道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。