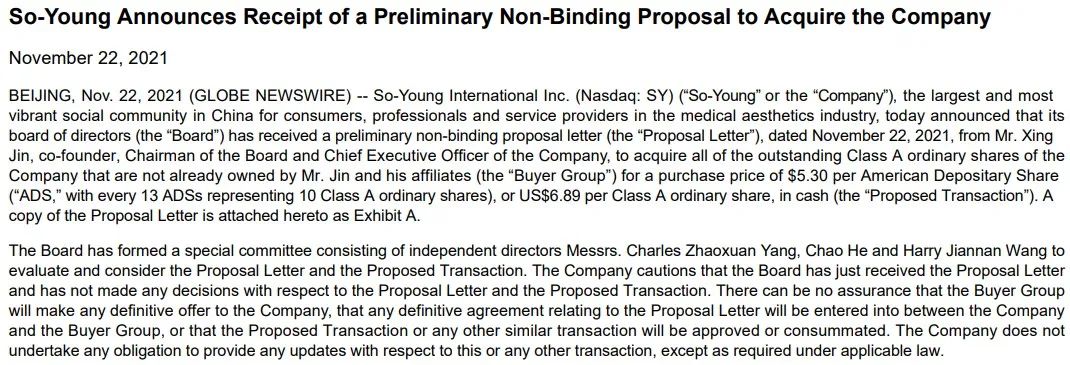

北京时间11月22日晚间,“中国互联网医美*股”新氧(公司全称为:北京新氧科技有限公司,下文中简称“新氧”,NASDAQ:SY)发布公告称,公司董事会已收到公司联合创始人、董事会主席兼CEO金星于2021年11月22日发出的初步的、不具约束力的建议书,拟以每股美国存托股(ADS)5.30美元,即每股A类普通股6.89美元(每13股ADS相当于10股A类普通股)的现金,收购金星及其联属公司(买方集团)尚未拥有的北京新氧科技有限公司全部已发行A类普通股。

新氧私有化公告原文(来源:新氧官网)

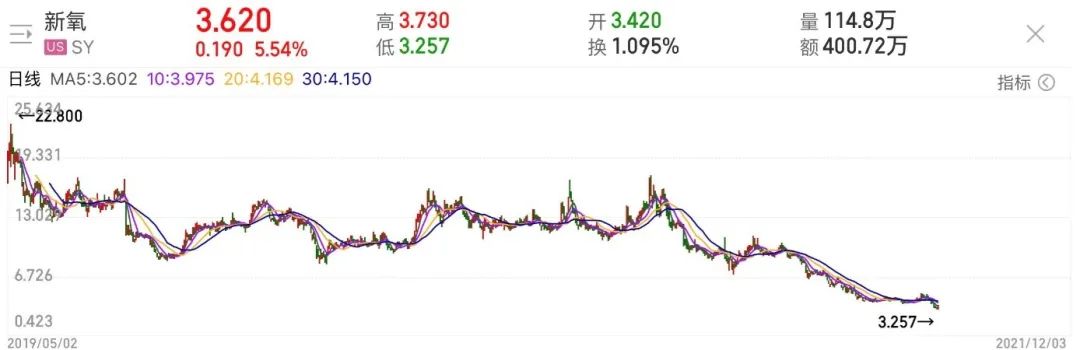

公告披露当日,新氧的股价开盘价大涨至4.91美元/股,涨幅超过13.6%,收盘价为4.82美元/股,上涨11.57%。随后三个交易日股价连续回调,截至美国东部时间26日,股价报收于3.99美元/股。

作为“医美*股”的新氧为何突然要从美股退市,到底打的是什么算盘?

01、市值大跳水:营收增长,盈利过山车,股价持续下跌

仅仅上市2年多,新氧市值就从历史最高点缩水了超20亿美元,按当前汇率计算,超过120余亿元人民币。

新氧的营业收入从2016年的4909万人民币持续增长到2020年的12.95亿人民币,其中,2016至2017年营收增长4倍多,随后增速开始快速放缓。同期的净利润则如同过山车一般,从2016年的净亏损8103.6万人民币到2019年净利润达到1.77亿人民币的历史高位,随后在2020年骤降97.24%。营业收入的持续增长并未带来稳定的净利润增长。

对于股价的持续下跌,新氧管理层曾在公开访谈时,将股价低迷归因于中 美投资市场的差异与中 美投资者对中国医美市场的理解差异。但对这一托词解释,投资者或许并不买账,毕竟净利润的下跌是显而易见的。

有业内人士分析认为,“股价下跌,还是因为新氧的营收没有达到投资者的预期,才导致股东们持续减持。”

新氧财报中营收和净利润的截图(来源:同花顺APP)

凤凰网《风暴眼》发现,仅仅上市2年多,新氧市值就从历史最高点缩水了超20亿美元,按当前汇率计算,超过120余亿元人民币。

2019年5月2日,新氧作为“互联网医美*股”登陆美国纳斯达克证券交易所,以每股13.8美元发行1300万股ADS,随后两个交易日股价一度飚升至22.80美元/股的历史高位,市值也曾一度逼近23亿美元。

但在短暂风光之后,便开始漫长的下跌之路。12月3日,盘中更是跌至其历史*值3.257美元/股,截止12月3日收盘,股价回升至3.62美元/股,市值仅3.8亿美元,不到最高峰时的1/6。

新氧股价波动图(来源:同花顺APP)

02、麻烦缠身:遭遇沽空打击、被明星集体诉讼、涉嫌虚假宣传

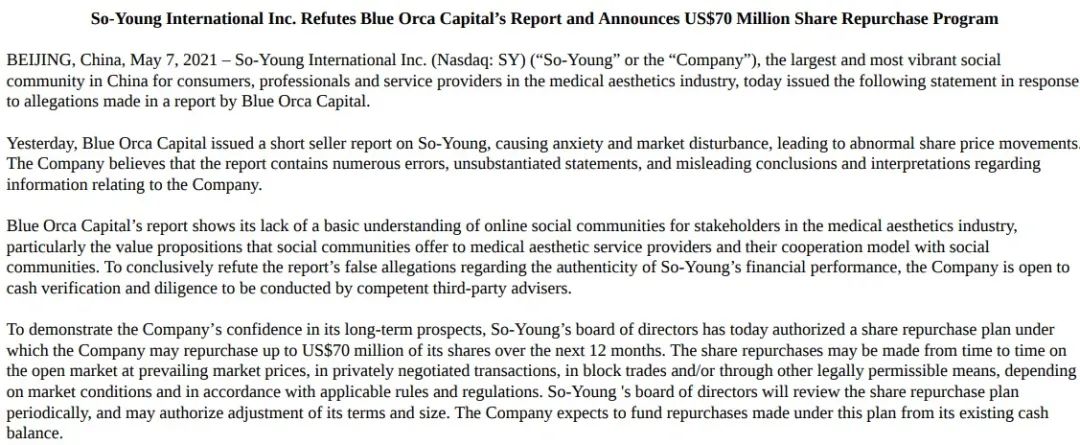

2021年5月6日,美国Blue Orca Capital发布一份调查报告,该报告质疑“新氧”存在预订单数据造假、虚高广告收入和不诚实历史记录三大问题。

除了净利润下降成为新氧股价的重要影响因素外,2021年5月6日,美国Blue Orca Capital发布的一份调查报告,更是让其股价雪上加霜。

凤凰网《风暴眼》发现,该报告质疑新氧(NASDAQ:SY)存在预订单数据造假、虚高广告收入和不诚实历史记录三大问题,沽空新氧股价至2.98美元/股,按照此报告发布前一日的收盘价8.14美元/股来算,沽空股价已折价约63.39%。

按Blue Orca Capital调查报告,一旦新氧最终被证实财务造假,在股价持续下跌,给投资人带来潜在损失的背景下,新氧可能会面临信誉扫地、引起投资者集体诉讼,严重的话可能会导致强制退市等风险。

此前,瑞幸咖啡就曾遭遇浑水做空,并于2020年4月2日自曝公司财务造假22亿元,涉及COO与多位员工,消息爆出后,公司股价连续三个交易日暴跌,累计下跌约83%,市值蒸发近400亿元。经历被勒令退市、诉讼和和解,付出的直接代价是1.875亿美元的和解金,商誉等潜在损失则无可估量。

凤凰网《风暴眼》查询发现,Blue Orca Capital调查报告发布后,新氧快速做出了回应,指称该报告存在多处错误、不实陈述及误导性结论和阐释,并宣布将对称职的第三方咨询机构开放现金核查和尽职调查。

同时,新氧表示,Blue Orca Capital的报告显示其对医美行业线上社区平台缺乏基本的理解,特别是对医美机构提出的价值主张以及平台与医美机构的合作模式。为展示公司对长期业务前景的信心,新氧董事会批准了一项回购计划,公司被授权在今后12个月回购不超过7000万美元的股票。

新氧公告称,将根据市场条件以及相关规定,在公开市场上按照市价,以协商交易、大宗交易和通过其他法律允许的方式不定期回购股票。新氧董事会将定期审查股票回购计划,并会授权调整其条款和规模。新氧预计将使用手头现金回购股票。

新氧关于回购股票的公示截图(来源:新氧官网)

然而,凤凰网《风暴眼》发现,自5月新氧股票回购计划发布至今,尚未见到任何公开的已完成的部分或全部回购计划的信息披露,广大投资者等到的却是持续下跌的股价和一纸私有化计划公告。

与此同时,一波未平,一波又起。

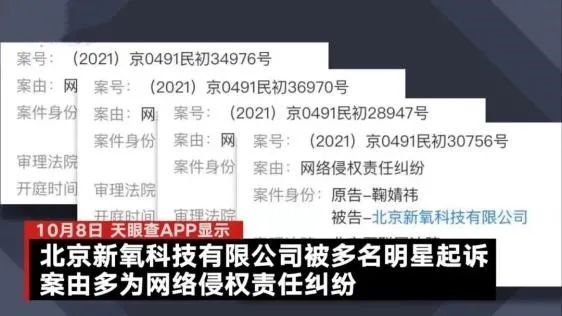

2021年10月9日,天眼查APP显示,北京新氧科技有限公司新增多条开庭公告信息,案由多为网络侵权责任纠纷,原告方包括华晨宇、古力娜扎、杨颖、鞠婧祎等多位流量明星。这些明星的照片,都曾登上过新氧的官方微信公号的封面图。

天眼查信息显示截图

新氧官方微信截图

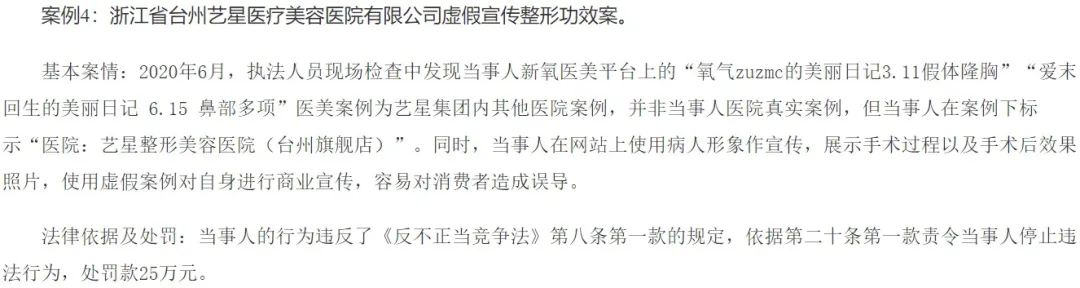

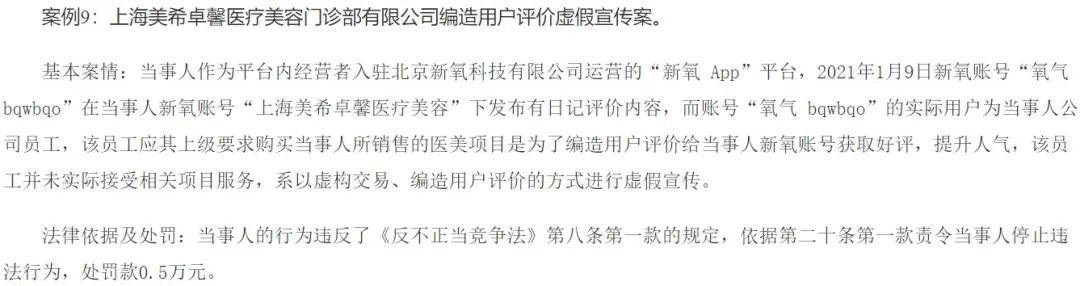

接踵而至的是,2021年10月26日,国家市场监管总局公布了《2021年度重点领域反不正当竞争执法典型案例(第三批)——医美领域不正当竞争篇》,曝光了10起医美市场案件,涉及虚假宣传医生资历、医疗机构资质荣誉案、虚假宣传医美产品功效、服务疗效案和通过“刷单炒信”、直播等方式虚假宣传案三类典型案例。其中案例4和案例9都涉及新氧。

新氧涉及相关医美机构虚假宣传的新闻截图(来源:国家市场监管总局)

今年6月10日,国家卫健委发布《关于印发打击非法医疗美容服务专项整治工作方案的通知》;11月4日,国家市场监管总局正式发布《医疗美容广告执法指南》,对制造“容貌焦虑”,将容貌不佳与“低能”“懒惰”“贫穷”等负面评价因素做不当关联或者将容貌出众与“高素质”“勤奋”“成功”等积极评价因素做不当关联;宣传诊疗效果或者对诊疗的安全性、功效做保证性承诺等九大情形予以重点打击。这意味着国家对医美行业将进行严管和整顿。

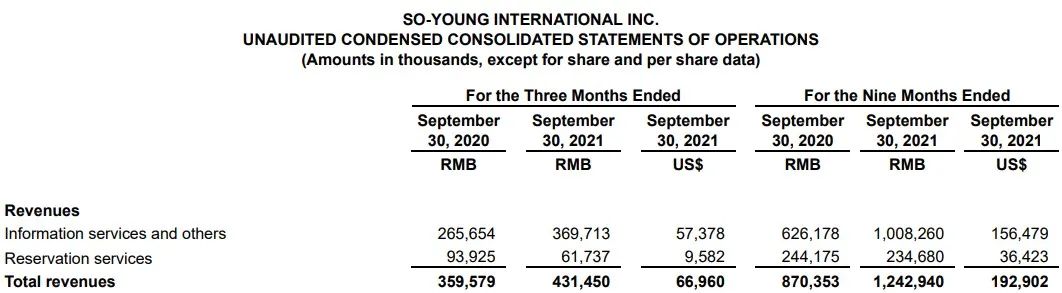

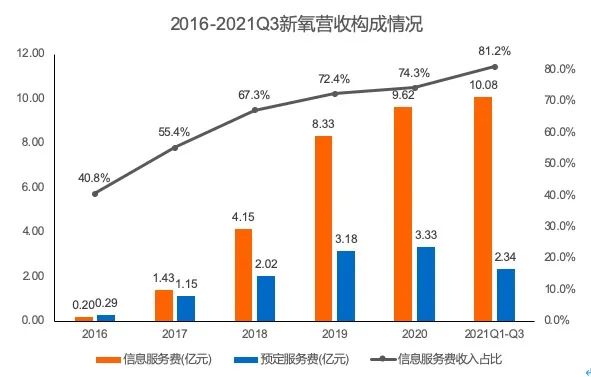

凤凰网《风暴眼》此前报道过新氧的盈利模式:其收入来源分为“信息服务和其他”和“预订服务”两项,2021年第三季财务显示2021年前9个月,两项收入分别占总收入的81.11%和18.88%。国家监管趋严,使得新氧的核心业务势必会受到一定影响。

新氧2021年第3季度财报,单位为千元(来源:新氧官网)

新氧2016-2021年前三季度财报中的盈收分析图(凤凰网制图)

03、新氧声称退市仍布局上下游,要从哪里找钱?

投资医美上游产业链,通过医美贷款深度绑定下游消费者资源,这些都需要庞大的资金投入。引入资金或许将成为影响新氧发展前景的最为关键的因素。

股价持续下跌,盈利不断下降,即将私有化……这一系列表现,难免让投资者担忧新氧是不是没钱了。其实,新氧的资金链并未显示“告急”迹象。

凤凰网《风暴眼》发现,2021年6月,新氧以7.91亿元的价格收购了武汉奇致激光技术股份有限公司。该公司从事激光和其他光电类医疗及美容设备的研发、生产、销售和代理。这似乎表示,新氧有志于向医美产业链上游延伸。

新氧收购武汉奇致激光技术股份有限公司的公示截图(来源:新氧官网)

新氧创始人金星曾在投资人电话会议上表示,今后公司将提升类似业务服务模式的规模,寻求与上游厂商试点合作的机会,帮助他们与新氧上千万的用户建立直接联系。

另据国家企业信用信息公示系统显示,上海嘉定通华小额贷款有限公司于2021年11月16日被核准变更注册登记信息,三家股东分别为北京新氧万维科技咨询有限公司、新氧(中国)网络科技有限公司、北京新氧科技有限公司。

凤凰网《风暴眼》据天眼查APP股权透视显示,这三家股东分别持股80%、5%、15%,共计认缴出资额为1.9亿元。同时这三家的法定代表人均为金星。而北京新氧万维科技咨询有限公司、新氧(中国)网络科技有限公司均是新氧香港有限公司的全资子公司,负责人显示为“XING JIN”,与北京新氧科技有限公司法定代表人金星同音。

来源:天眼查截图

国家企业信用信息公示系统截图

这意味着,新氧正式进军金融领域。

其实,据华夏时报报道,新氧于2020年12月就上线了医美消费分期产品“氧分呗”。官方介绍称,“氧分呗”是一款用于消费医疗/生活美容服务的专项信贷业务,由平台合作的持牌金融机构审批及放款,年化利率为14.6%。

新氧App截图

“氧分呗”用户注册服务协议显示,该产品由北京盛世美颜文化有限公司运营,可为具有消费医疗/生活美容分期需求的用户提供小微金融信息咨询、信息交互、资金对接、贷后信用管理等移动互联网小微金融信息技术服务。

新氧此次通过收购上海嘉定通华小额贷款有限公司,拿下小额贷款牌照,或有可能直接操盘类似于“氧分呗”的医美消费贷款业务。

其实,新氧进军金融领域并非从此时才开始。早在2020年1月,新氧科技就全资收购了金保信深圳保险经纪有限公司,拿下保险经纪牌照。

目前,新氧App中存在“保险”功能入口,据介绍,该功能名为“新氧保”,为2019年推出的互联网保险平台。截止目前,已为超过100万医美用户提供保障。

据中消协公布,2021年上半年,全国消协组织受理的美容美发类投诉比去年同期大幅增长。2020年上半年美容美发投诉量10270件,2021年上半年16459件,同比增长60%,投诉量位居各类投诉的第五位。

2021年9月27日晚间,一份名为《国家广播电视总局办公厅关于停止播出“美容贷”及类似广告的通知》的发布,正式将此前肆无忌惮的“美容贷”及类似广告关入禁闭室,不允许广播电视和网络视听机构、平台进行播出。

随着国家对“美容贷”加强监管,新氧通过直接买下拥有小额贷款牌照的公司,的确是一条实现合法合规经营医美消费信贷的捷径。至于新氧能否通过医美消费贷款业务,深度绑定其下游的消费用户群体,目前还是个未知数。

新氧想要做贷款业务,也是有门槛的。

2020年11月3日,中国银保监会会同中国人民银行等部门起草了《网络小额贷款业务管理暂行办法(征求意见稿)》。意见稿显示,经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。

而上海嘉定通华小额贷款有限公司的注册资本,尚有高达48亿元的缺口。

新氧2021年3季报,单位:千元人民币(来源:Nasdaq)

如果按照2021年12月3日新氧收盘价3.62美元/股计算,其市值3.8亿美元,折合人民币约24.2亿。据新氧在2021年3季报中期末现金及现金等价物余额为15.76亿人民币。

在强监管下,新氧如何解决上述48亿元的注册资本缺口?

12月3日晚间,新氧发布了最新的公告,已聘请专业机构来做评估,以辅助其完成私有化过程。

新氧关于聘请专业机构的公示截图(来源:新氧官网)

投资医美上游产业链,通过医美贷款深度绑定下游消费者资源,这些都需要庞大的资金投入。引入资金或许将成为影响新氧发展前景的最为关键的因素。

那么,私有化之后,是否会寻求内地A股上市?新氧至今并未给出明确回应。

新氧计划私有化的股票价格是5.3美元/股,该价格较公告发布前一交易日的收盘价溢价约22.7%,较公司在过去30个交易日的成交量加权平均价格溢价约21.8%。但距上市发行价13.8美元/股的价格,折价约61.6%。这是否有趁着股价低,收割韭菜的嫌疑?

之前聚美优品就有此案例,其上市发行价为22美元,2016年聚美优品股价跌至约6美元,董事长、CEO陈欧提出以每股7美元的价格进行私有化,不到发行价的三分之一,这一价格引发中小投资者不满。股价也一路下跌至不到2美元。在经历了近2年的收购风波之后,2017年11月,陈欧主动撤回了该项要约。

2年半之后的2020年1月,聚美优品开始了第二次私有化。聚美优品首先完成了10合1的合股操作,原来每股2美元,合股后变成20美元,接着,以20美元/股进行私有化收购。此举再次遭到中小股东强烈抗议,称其是在“抢劫”。

新氧的私有化过程是否会面临类似的问题?目前不得而知。

问题是,相比发行价折价约61.6%的私有化价格,广大中小股东会接受吗?如果股票价格继续下跌,是否可能触发纳斯达克交易所的强制退市机制?

对新氧私有化后的计划,独立经济学家、财经评论员王赤坤曾在《财经天下》周刊的采访中提出看法,“今后,北交所、上交所、深交所将会开启优质企业争夺、投资人资金竞争的局面。A股市场PE(市盈率)普遍高于美股港股,流动性有保证,不排除新氧科技回归A股的可能性”。

一旦在A股上市成功,新氧的估值、资金面将获得明显的改善。

面临股价长期低迷,诉讼和法律风险居高不下,政策收紧和监管之剑高悬,布局上下游需要庞大的资金投入……新氧通过私有化从纳斯达克退市,去寻求一个水源更多的避风港,或许是一个不错的选择。

【本文由投资界合作伙伴凤凰网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。