“我们跨入一个比智能手机大的多的市场,环顾四周,没看到一个对手。”

“工程师团队星光闪耀,什么过去Google、Nvidia、百度阿里腾讯的大拿自不在话下,15位工程师中做过CTO的就有5个。”

“想加入我们比进哈佛大学还难,录取率低到不可想象。”

格灵深瞳在2014年发布了一则招聘信息《对不起,我们只爱牛人》,刷屏各大高校计算机系学生的朋友圈。据该文描述,当时投资人徐小平和沈南鹏就格灵深瞳未来市值应该是1000亿美元还是5000亿美元展开过激烈争论,最后妥协在3000亿美元这个“中间数”。

背景亮眼的初创团队,徐小平、沈南鹏的背书,AI技术带来的机会,让成立一年的AI公司格灵深瞳名声大噪。但此后,格灵深瞳并非一帆风顺。从实体零售切入的决策遭到O2O浪潮的冲击,CEO赵勇在媒体采访中坦言,2016年时,格灵深瞳进入至暗时刻,“账上的钱只够撑几个月”。

之后,格灵深瞳进入转型阵痛期,调转业务方向,换血管理层。2017年,格灵深瞳原CEO何搏飞离职,赵勇接任CEO,新的CTO由百度深度学习研究院资深科学家邓亚峰接任,最终才走到了安防场景中,也就是今天的主要营收来源。在格灵深瞳掉队的那几年,一些公司更敏锐地调整了路线,AI四小龙占位,其中旷视和云从成立时间都比格灵深瞳晚。

2021年,AI创业公司纷纷冲击二级市场,相比于“AI四小龙”,格灵深瞳的上市之路看起来相对顺利。但其在上市前的D+轮估值仅为6亿美元(数据来源:IT桔子),而目前达到拟募资额的估值仅40亿元,远不及此前所争论的3000亿美元。

时代变了,AI的价值如何重估?格灵深瞳又将往何处去?

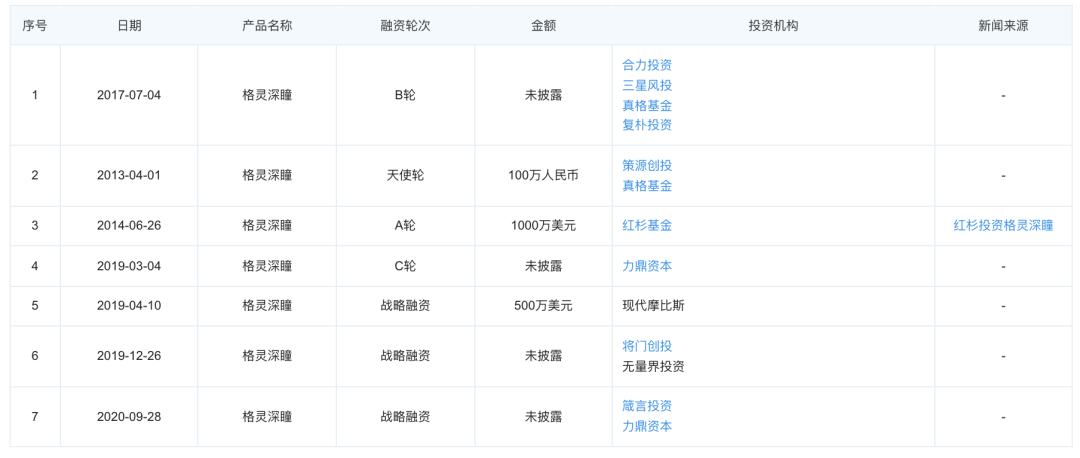

从2013年至今,格灵深瞳完成7轮融资

图源:企查查

三年亏5.7亿,体量远小于“四小龙”

高光到低谷,褪去光环的格灵深瞳现在过得如何?

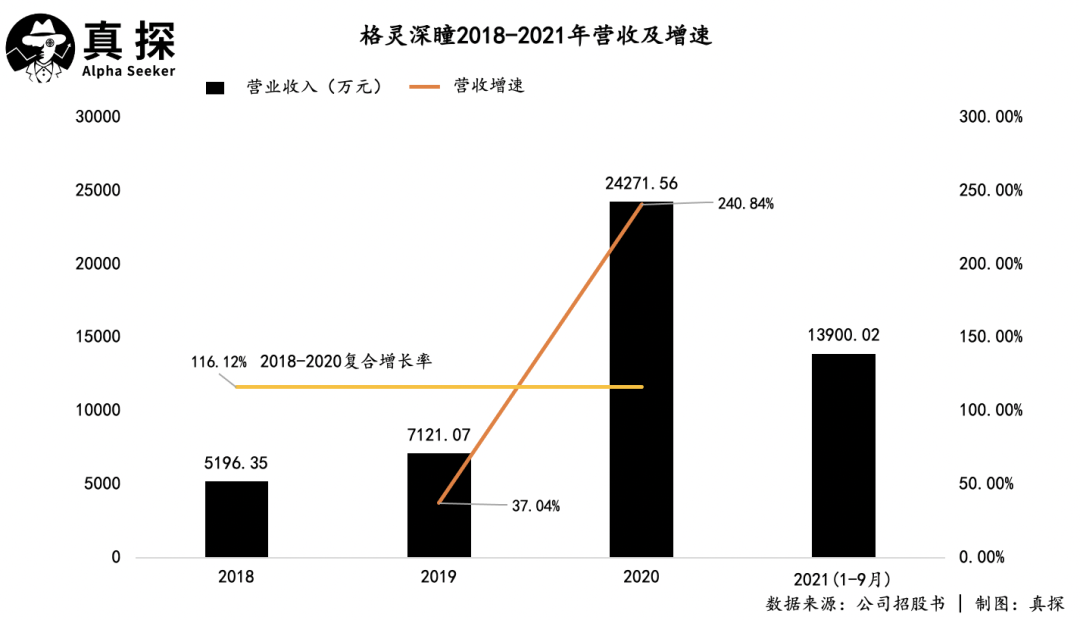

从收入上看,格灵深瞳的创收并不算多。据招股书显示,格灵深瞳2018年、2019年、2020年分别实现营收5196.35 万元、7121.07 万元、 2.43亿元,收入复合增长率达到 116.12%。对比来看,2018-2020年,商汤的营收分别为18.5亿元、30.3亿元、34.5亿元,是格灵深瞳的十倍以上。

今年,格灵深瞳1-9月和7-9月,分别实现营业收入1.39亿元和6681.22万元,较上年同期略有上升。2021年,公司预计全年营业收入约为 2.7 亿-3.1 亿元,即实现11.24%-27.72%的同比增长,但这相较2020年240.8%的增速有明显放缓,并未能实现稳定的高速增长。

长期以来,因为研发投入大,商业化落地又不顺利,AI公司被贴上了“盈利难”、“高亏损”的标签,格灵深瞳也没能逃离行业桎梏。

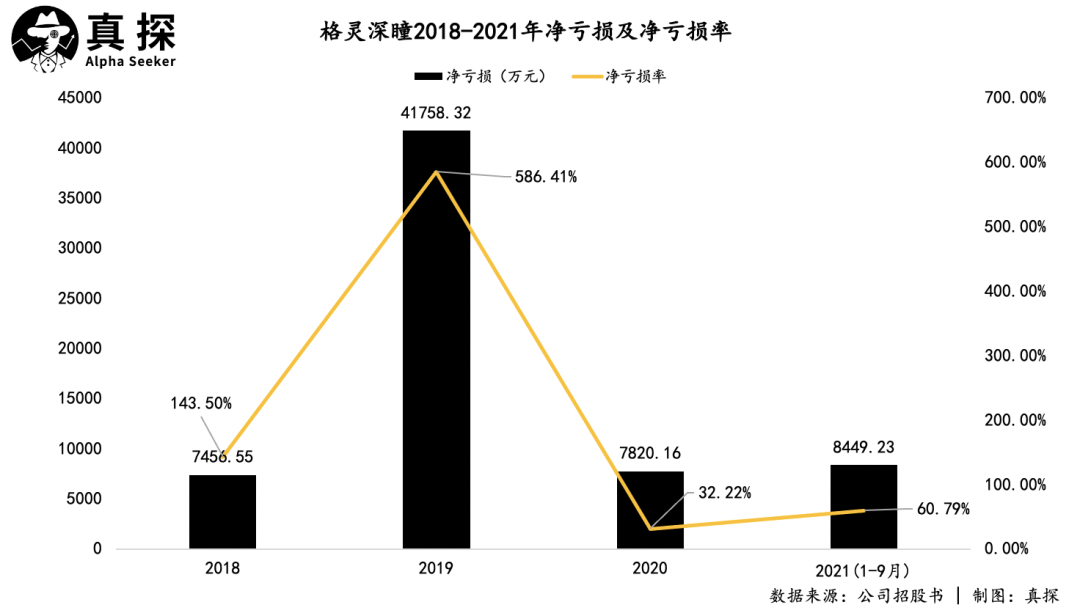

2018年至2020年,格灵深瞳净亏损分别为7456.55万元、4.18亿元、7820.16万元,三年亏损达5.7亿元。对于2019年骤增的亏损,公司解释称,持续亏损的主要原因是,营收整体规模较小,研发投入较高,加上中间实施了多轮股权激励。其中,2019年的股份支出费用为3.01亿元。

2021年1-9月,净亏损为8449.23万元,去年同期为1.09亿元。虽然近两年的净亏损率有明显缩窄,但是整体趋势并不稳定。

现金方面,2018年至2020年,格灵深瞳经营活动产生的现金流量净额分别为-1.11亿元,-1.11亿元、3508.82万元。2021年1-9月,经营活动产生的现金流量净额为-8055.99万元。

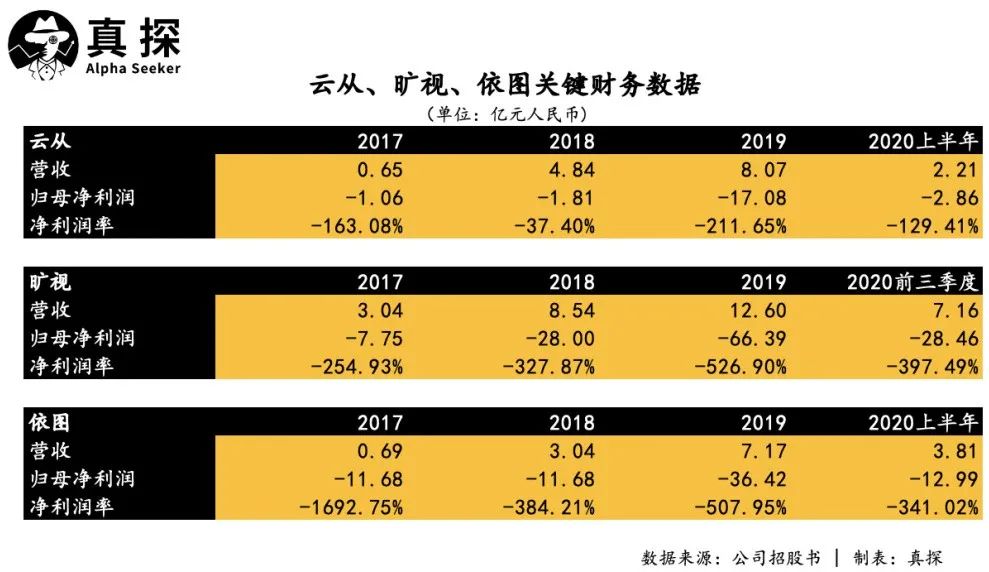

格灵深瞳的营业收入以及净亏损额与AI四小龙对比,整体体量明显小很多,这也意味着其业务盘子较*梯队的AI公司量级更小。

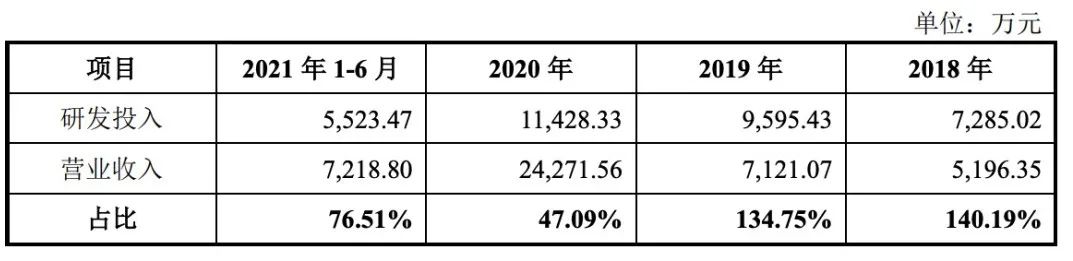

从研发投入维度看,格灵深瞳的研发投入的*值与占营业收入比例都不低。

报告期内,公司累计研发投入 3.38亿元,占同期营业收入的比重为 77.23%。

图源:格灵深瞳招股书

客户结构较单一

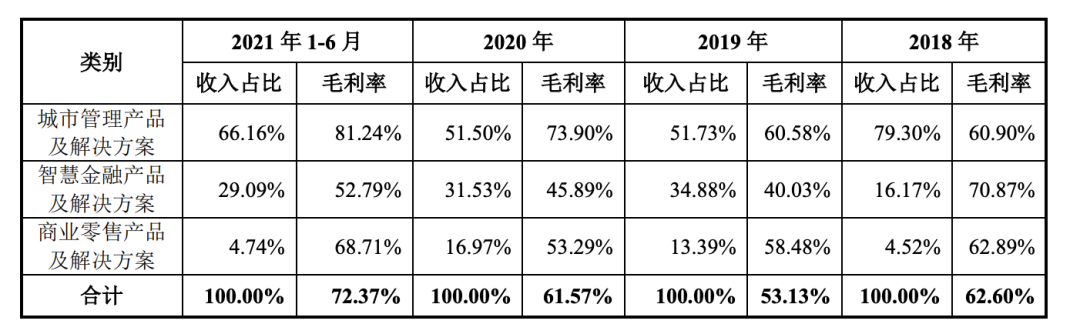

格灵深瞳目前的主营业务收入主要来源于三大领域:城市管理(服务政府机关或企事业单位);智慧金融(服务银行);商业零售(服务企业)。按产品分类,主要包括智源智能前端产品、灵犀数据智能平台及深瞳行业应用平台。其产品既可以单独销售,也可以以整体行业解决方案的方式向客户交付。

从2018年至2020年和2021年上半年,公司的主营业务毛利率分别为62.60%、53.13%、61.57%和72.37%。由于业务场景的复杂性,客户需求的多样性等原因,AI解决方案产品的毛利率低于易标化的软件产品。

图源:格灵深瞳招股书

从三大领域业务的收入占比看,城市管理产品及解决方案占50%以上,其次是智慧金融产品及解决方案。这代表格灵深瞳的终端客户多为各级政府机关、事业单位及大型企业,以及其披露的*大客户农行。

ToG业务的一个特点是,客户实行预算管理和集中采购制度,比如农行,通常在年初制定预算和采购计划,年中开始陆续下单,年末验收,因此收入主要集中在第四季度。集成商客户也多在上半年进行投标,下半年进行安装部署及验收。

因此,受制于客户的采购周期,格灵深瞳的营业收入存在明显的季节性特征,而这样的波动及其引起的公司净利润、经营性活动净现金流在全年不均衡的分布,将对公司资产流动性和正常生产经营活动造成一定的不利影响。

与此同时,公司的总体应收账款规模持续增加,从2018年至2020年和2021年上半年,格灵深瞳的应收账款账面价值分别为 5863.20 万元、5365.12 万元、6829.94 万元和 9050.16 万元,占当期营业收入的比例分别为 112.83%、75.34%、28.14%和 125.37%。

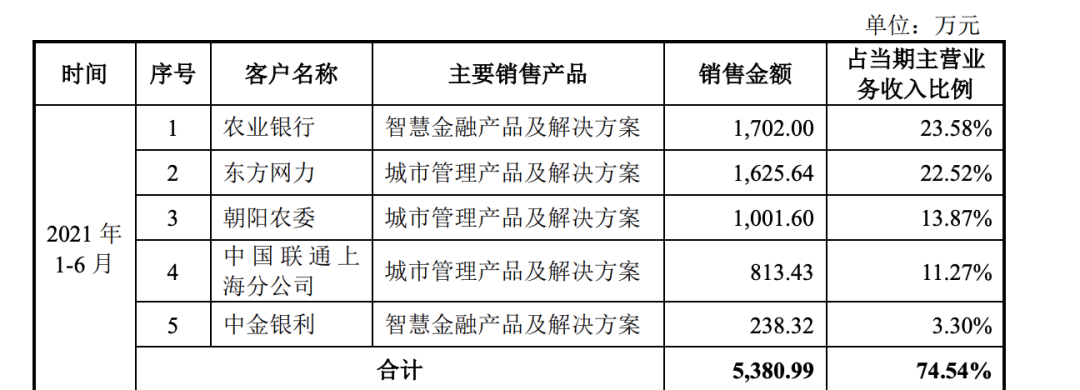

格灵深瞳还面临的一个问题是,客户集中度高,尤其是在智慧金融领域及商业零售领域,规模化落地场景较为单一。

2018至今年上半年,农行占了智慧金融领域所有客户总收入的 70.91%。而且,与农行的安防设备项目的框架采购协议于2021年9月已到期,续期投标虽已完成,但仍存在不能顺利续期的风险。同样,在商业零售领域,其智慧油站业务的主要终端客户只有中国石化。这导致格灵深瞳面对客户的波动抗风险性弱。

图源:格灵深瞳招股书

AI落地难、高投入、持续亏损的问题始终笼罩在这批曾经的创业明星身上。在AI赛道成为*风口的那几年,资本市场兴奋地给技术估值,但是却没有足够的耐心等待技术走出实验室。AI泡沫论的时期,年轻的创业公司开始务实。

可以预见,AI公司登陆二级市场后,将面临更加严苛的审视,资本不仅是在给AI技术估值,更是给迷雾重重的商业前景寻找一条可以量化的路径。

【本文由投资界合作伙伴微信公众号:真探AlphaSeeker授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。